Распадская. Обзор операционных показателей за 4-ый квартал 2018 года

Всем привет!

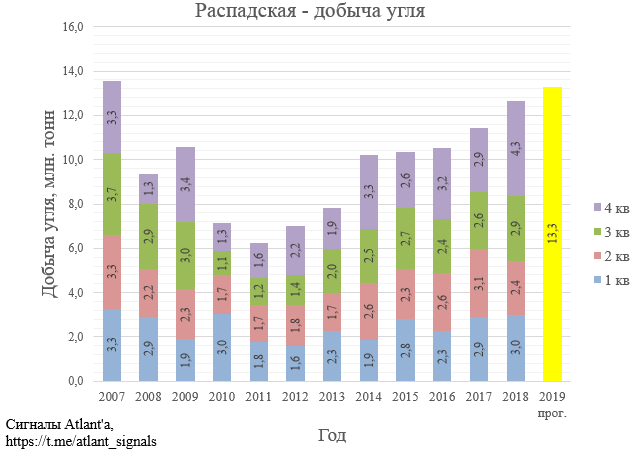

Распадская опубликовала операционные результаты за 4-ый квартал. Компания показала рекордный квартальный объем по добыче угля и планирует в 2019 году работать с такими же высокими нагрузками.

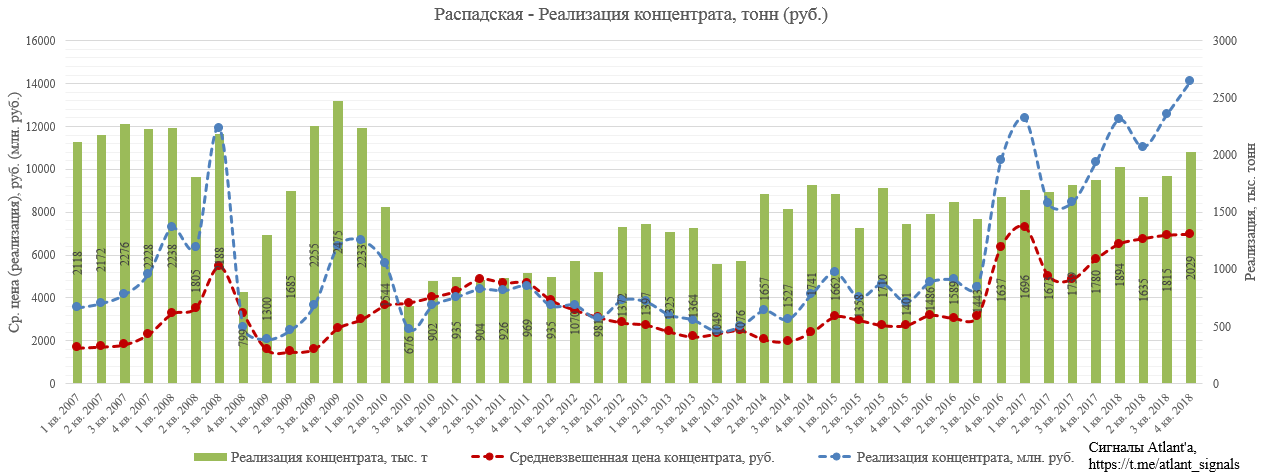

Компания получила рекордную квартальную выручку от реализации концентрата благодаря увеличению объема его реализации и средневзвешенной цены.

В целом 2018 год выдался ударным для компании. Годовая выручка от реализации концентрата превзошла прошлогодний рекорд.

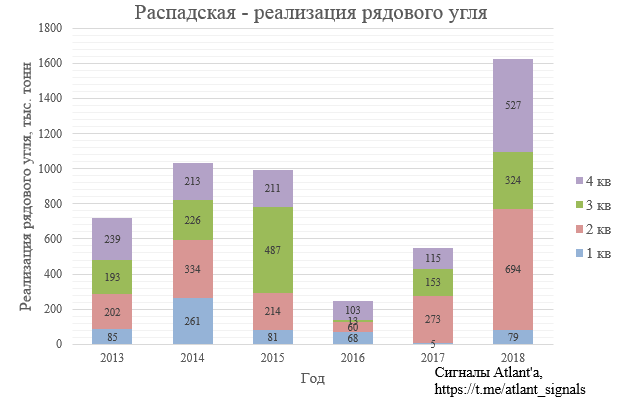

При этом компания реализовала большой объем рядового угля, что также положительно скажется на финансовых результатах компании.

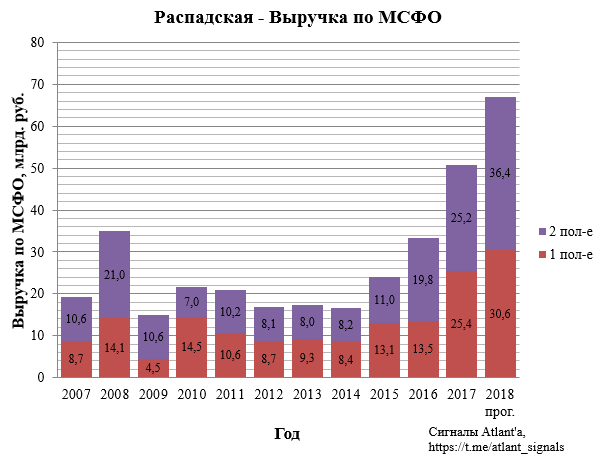

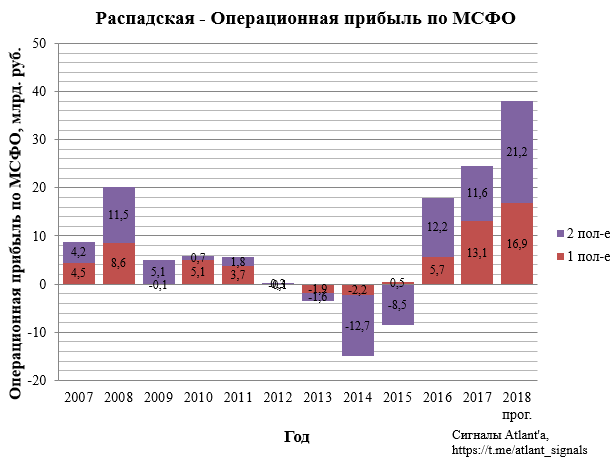

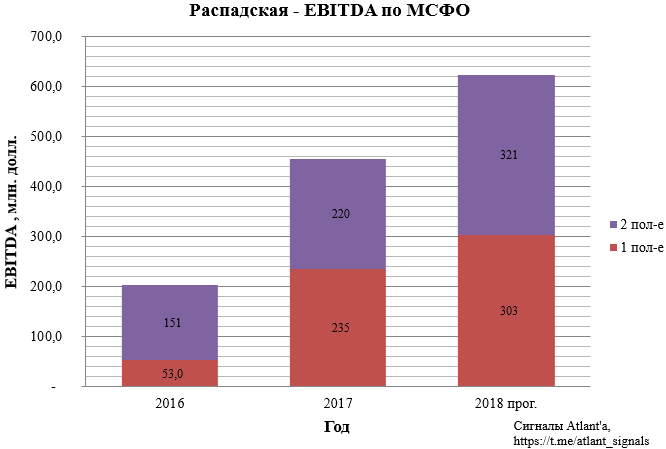

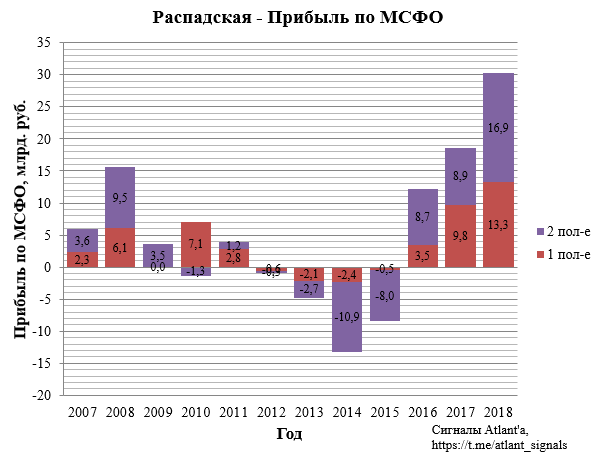

На основании предыдущих отчетов МСФО я создал модель для расчета финансовых показателей с учетом данных из производственных отчетов. Спрогнозируем финансовые результаты компании за 2-ое полугодие 2018 года.

Отчет МСФО в марте должен быть отличный! Как видим, все результаты являются рекордными для полугодия. Прибыль за 2-ое полугодие 2018 года едва не дотягивает до прибыли за весь 2017 год. Для инвесторов важно, как компания поступит с денежными средствами, которые накопились на счетах в течение 2018 года: будут ли выплачены дивиденды и в каком размере. Точный ответ на этот вопрос мы получим только после публикации решения совета директоров, который также пройдет в марте. В качестве базы для выплаты дивидендов компания может принять:

1) Прибыль по МСФО;

2) EBITDA по МСФО;

3) Свободный денежный поток (FCF) по МСФО.

Также стоит вопрос: какой процент от этих показателей компания направит на дивиденды? Оптимальным является вариант распределения 50% - на дивиденды, а другие 50% идут на развитие компании. Тогда получим следующий размер дивидендов:

1) Прибыль по МСФО – 21,5 руб.;

2) EBITDA по МСФО – 29,3 руб.;

3) FCF по МСФО – 14,7 руб.

Наиболее консервативным является вариант с выплатой 50% от FCF по МСФО, примем его за базовый. При дивиденде в размере 14,7 руб. акция подорожает как минимум до 150 рублей, так как это будет первая выплата за 8 лет.

Есть риски, что компания решит не выплачивать дивиденд за 2018 год и потратит денежные средства на покупку новых активов. В моменте рынок может отрицательно отреагировать, но скорее всего этот пролив быстро выкупят. Компания с текущими активами оценивается рынком всего в 3,17 годовых прибыли, при этом имеет денежные средства в размере более 20% от ее рыночной стоимости.

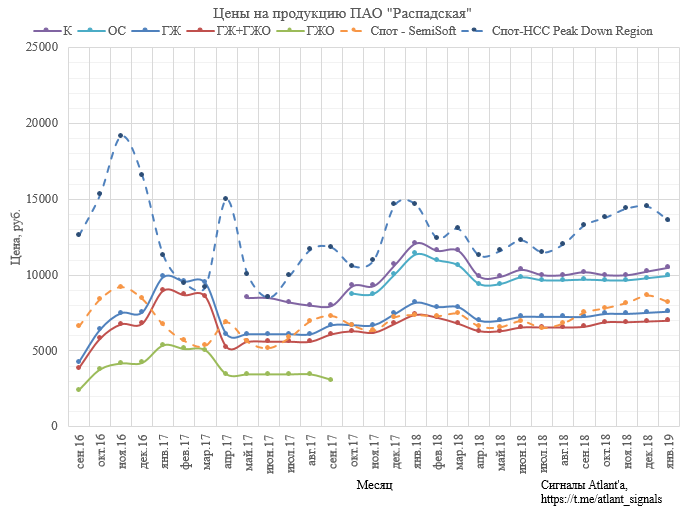

Компания отлично себя чувствует в текущих рыночных условиях, высокие цены на уголь и слабый рубль позволяют генерировать огромную прибыль, это поддерживает котировки. Январские цены на продукцию Распадской на 1-5% выше, чем в декабре 2018 года. Это позволяет рассчитывать на то, что компания продолжит показывать ударные финансовые показатели и в 1-ом квартале 2019 года.

Продолжаем держать акции в ожидании рекомендации по дивидендам и публикации годового отчета.