Распадская. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых показателей за 2-ое полугодие

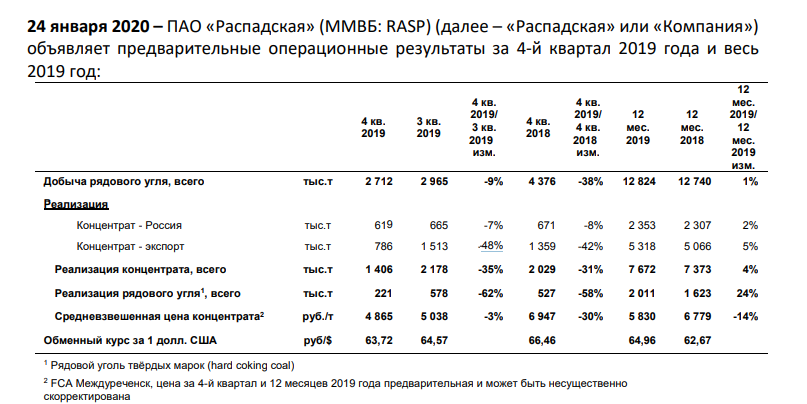

Распадская опубликовала производственные результаты за 4-й квартал. К прошлому году снизились как объемы реализации/добычи, так и цены.

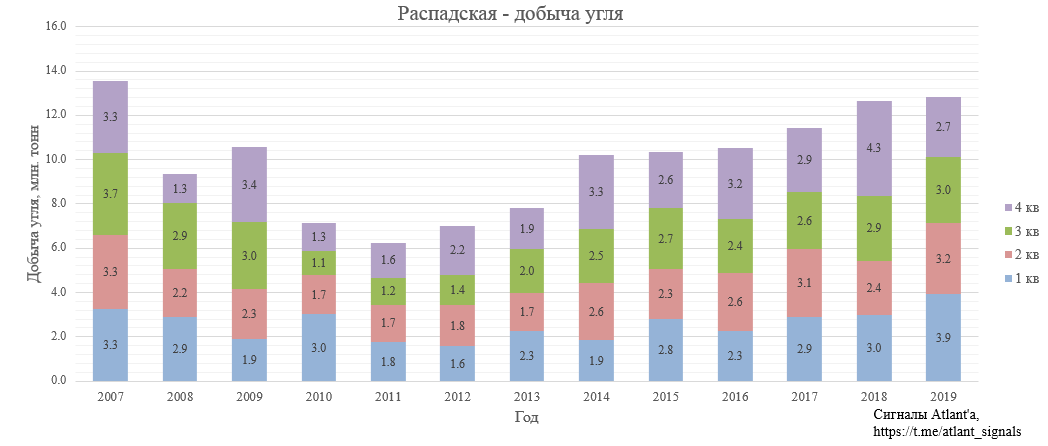

По итогам года добыча выросла на 1%. Добыча в 4-ом сократилась на 38% к прошлому году и на 9% к прошлому кварталу. Компания объясняет снижение добычи перемонтажом лавы. Я бы еще добавил тот факт, что компания перенаправила еще в прошлом квартале часть мощностей с разреза "Распадский", где добывается дешевая марка ГЖО, на шахту "Распадская-Коксовая ", где добывается премиальная марка ОС.

Суммарный объем добычи предприятий Компании в 4 квартале 2019 года составил 2,7 млн тонн (-9% кв/кв). Данное снижение было вызвано уменьшением объема добычи рядового угля на шахте «Распадская» (-10% кв/кв) в результате планового перемонтажа лавы 4-6-33 в лаву 4-6-35.

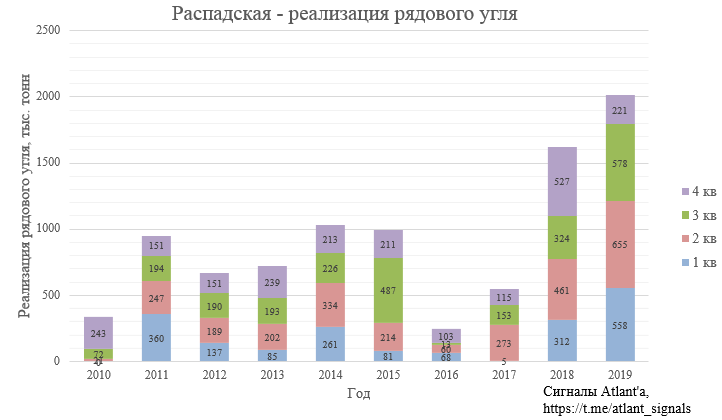

В 4-ом квартале 2019 года реализация рядового угля снизилась на 58% к прошлому году и на 62% к прошлому кварталу. По итогам года реализация рядового угля на 24%. Снижение продаж связано с тем, что премиальные марки реализовывались в виде концентрата.

Реализация рядового угля сократилась в отчетном периоде из-за перехода с отгрузки углей марок К и ОС в рядовом виде на отгрузки в форме угольного концентрата в соответствие с запросами клиентов.

Приблизительная выручка от реализации рядового угля снизилась в 4-ом квартале на 67% к прошлому году и на 63% к прошлому кварталу.

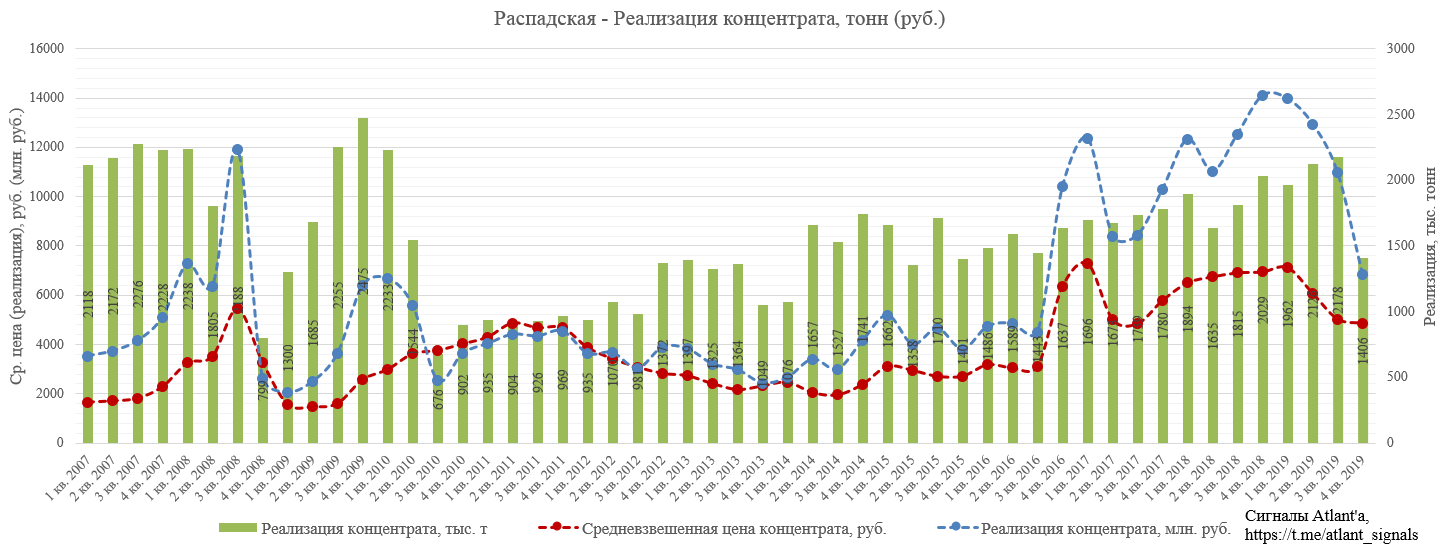

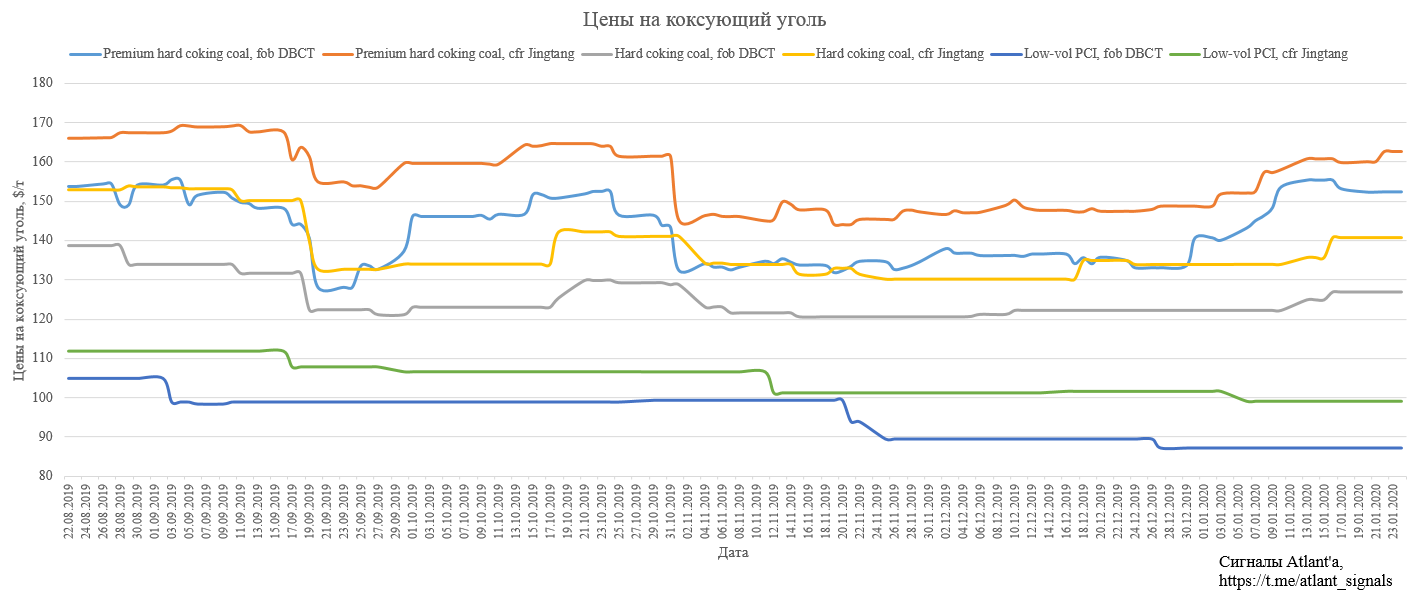

Средневзвешенная цена реализации концентрата в 4-ом квартале вернулась в 2017 год и снизилась на 30% к прошлому году на 3% к прошлому кварталу. По итогам года средневзвешенная цена реализации снизилась на 14% по сравнению с прошлым годом. Причина снижения - это укрепление рубля и откат в ценах на коксующий уголь.

Объем реализованного концентрата оказался на уровне 2016 года и снизился в 4-ом квартале на 31% к прошлому году и на 35% к прошлому кварталу. По итогам года объем реализации концентрата вырос на 4%. Снижение объемов реализации в 4-ом квартале связано с исчерпанием импортных квот Китая:

Снижение объема реализации угольного концентрата произошло из-за сокращения поставок на экспортные направления (-48% кв/кв), что было вызвано, в основном, исчерпанием импортных квот Китая на 2019 год.

В итоге выручка от реализации концентрата в 4-ом квартале снизилась на 51% к прошлому году и на 38% к прошлому кварталу.

В годовом срезе это выглядит так. Снижение к 2018 году на 11%.

Приблизительная суммарная выручка от реализации рядового угля и концентрата в 4-ом квартале снизилась на 53% к прошлому году и 42% к прошлому кварталу. По итогам года снижение на 7%.

Попробуем спрогнозировать финансовые показатели МСФО за 2-ое полугодие, которые будут опубликованы 20 марта.

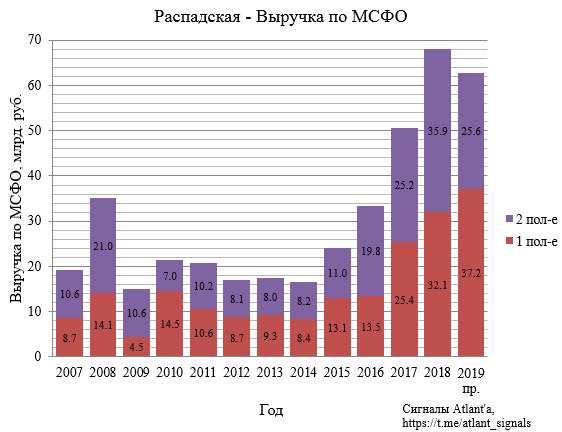

Выручка.

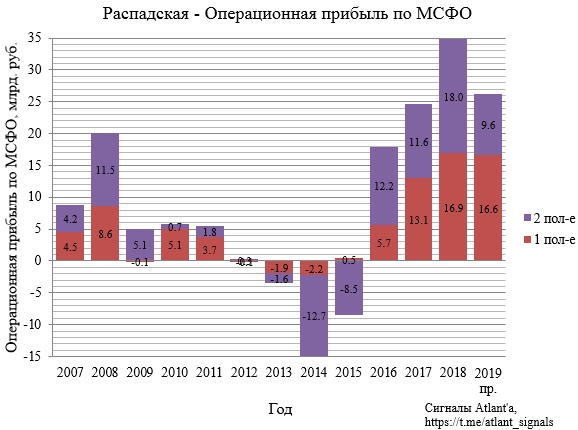

Операционная прибыль.

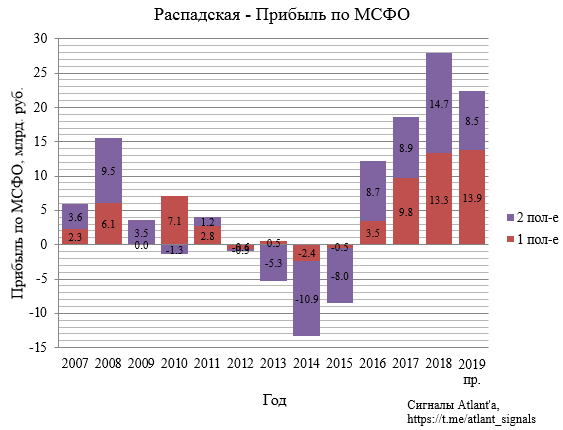

Прибыль по МСФО вырастет на 8%, проценты к получению должны исправить ситуацию с валютной переоценкой кубышки.

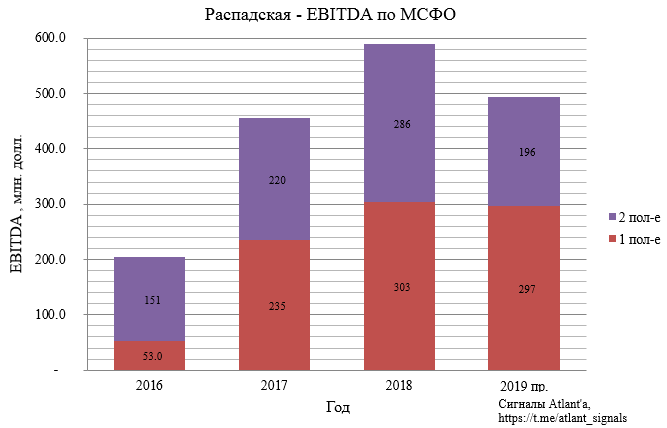

EBITDA.

Снижение цен влияет на результаты компании, но она все еще остается очень дешевой. EV (Стоимость компании = Рыночная капитализация + Чистый долг) достигло значений, которые были до девальвации и до роста цен на уголь. При этом я принял, что за 2-ое полугодие займы+денежные средства компании выросли с 34 до 42 млрд. рублей (около 60 рублей на акцию).

Или вот другая интерпретация графика, на которой изображено отношение показателя EV к средневзвешенной цене реализации концентрата. Минимальное значение за 7 лет. А за это время компания нарастила добычу, и вместо платежей по кредиту будет получать 2 млрд. рублей ежегодно процентных выплат.

Как мы видим, даже при текущих ценах компания очень дешева. С начала 2020 года цены на премиальные марки восстанавливаются. Ограничение на импорт в Китай закончилось, цены восстанавливаются, а это значит 1-ый квартал 2020 года будет уже лучше прошедшего.

Для роста необходимо, чтобы раскрылась стоимость кубышки. Покупка Сибуглемета не состоялась в 2019 году, возможно ВЭБ на фоне более низких цен будет посговорчивее в 2020. Либо идея покупки нового актива будет и вовсе отменена и Распадская начнет выплачивать хорошие дивиденды и прекратит выдачу новых займов. 50% от свободного денежного потока за 2-ое полугодие позволит выплатить 5,8 рублей дивидендов, и это на фоне слабого 4-го квартала.

Продолжаю держать акции, жду развязки с кубышкой компании.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале