Северсталь. Обзор операционных показателей за 4-ый квартал 2019 года. Прогноз финансовых показателей и дивидендов

Северсталь представила операционные результаты за 4-ый квартал 2019 года.

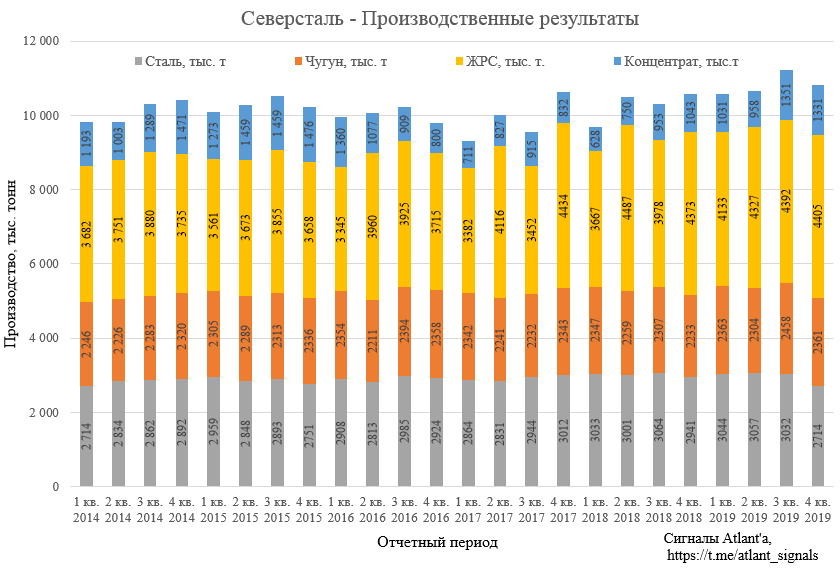

Объем производства чугуна сократился из-за краткосрочных работ на доменных печах в 4 кв. 2019. Производство стали сократилось в связи со снижением объемов выплавки электростали в 4 кв. 2019 после продажи сортового завода Балаково. Завод в Балаково имеет мощность 1 млн. т в год, что как раз нам дает снижение на 250 тыс. т в квартал. К прошлому году вырос объем производства железорудного сырья и угольного концентрата.

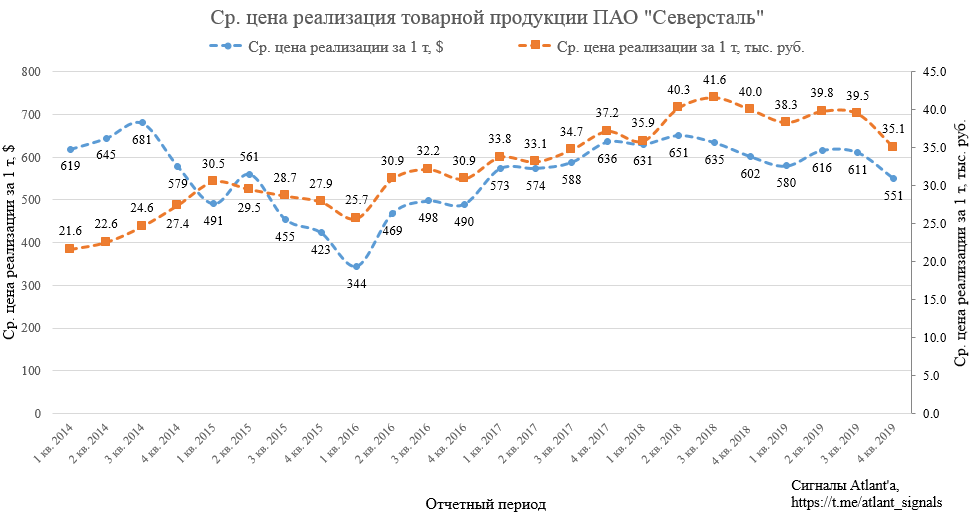

Средневзвешенная цена реализации 1-ой тонны стальной продукции снизилась с 611 долларов США до 551 по сравнению с 3-им кварталом 2019 года, то есть снижение на 9,9%. По сравнению с 4-ым кварталом 2018 года цена в долларах снизилась на 8,6%. Долларовые цены практически на 3-х летнем минимуме.

Крепкая российская валюта отрицательно повлияла на цены в рублях. Средневзвешенная цена реализации снизилась с 39,5 тыс. руб. до 35,1 по сравнению с 3-им кварталом 2019 года, то есть на 11,1%. При этом по сравнению с 4-ым кварталом 2018 года цена снизились на 12,4%. В рублях цены на уровне 2017 года.

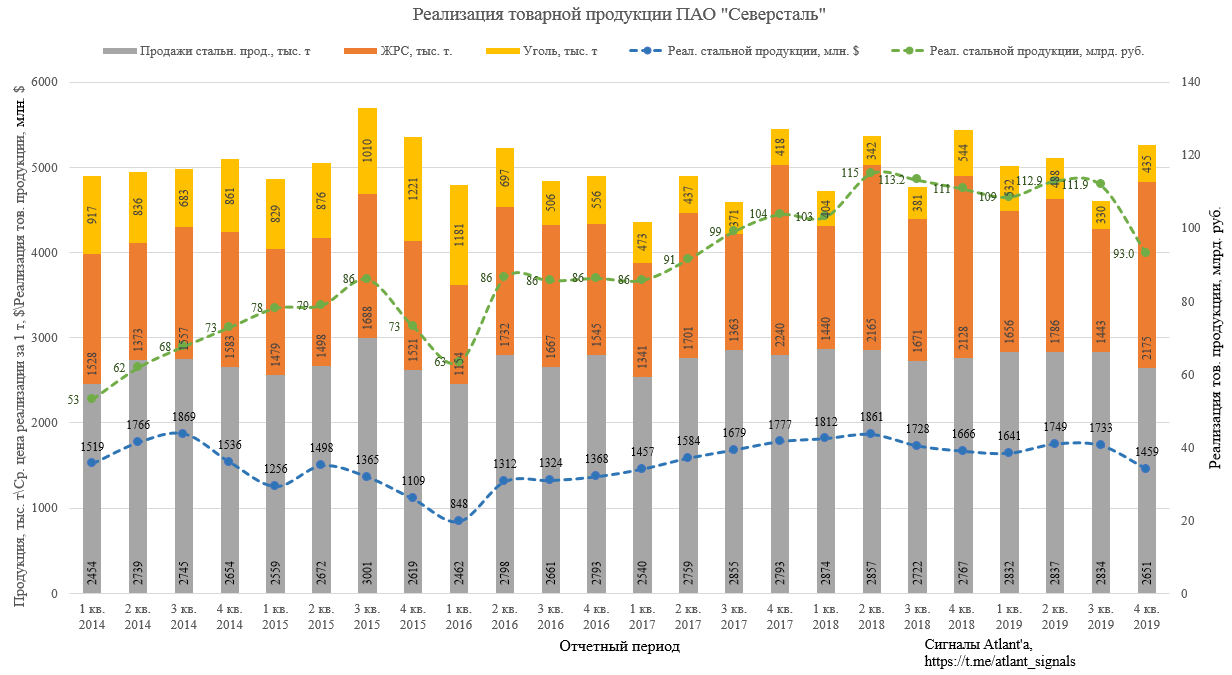

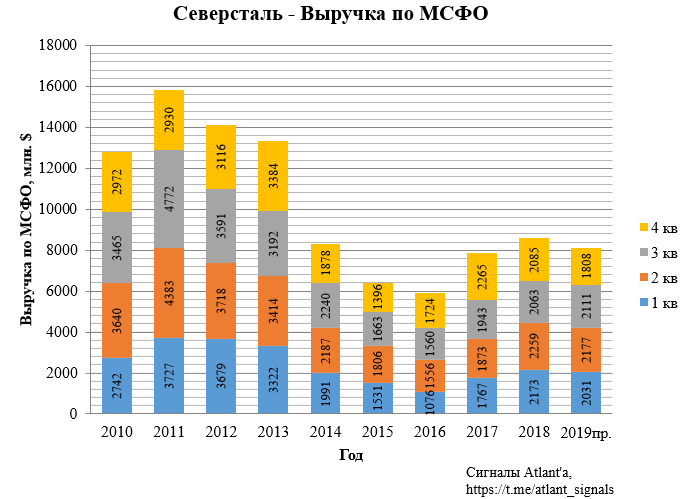

Выручка от реализации стальной продукции в 4-ом квартале составила 1459 млн. долларов. Это на 15,8% меньше, чем в 3-ем квартале 2019 года, и на 12,4% меньше, чем в 4-ом квартале 2018 года.

В рублевом эквиваленте выручка от реализации стальной продукции в 4-ом квартале составила 93,0 млрд. рублей. Это на 16,9% меньше, чем в 3-ем квартале 2019 года (111,9 млрд. руб.), и на 16,0% меньше, чем в 4-ом квартале 2018 года (111,0 млрд. руб.).

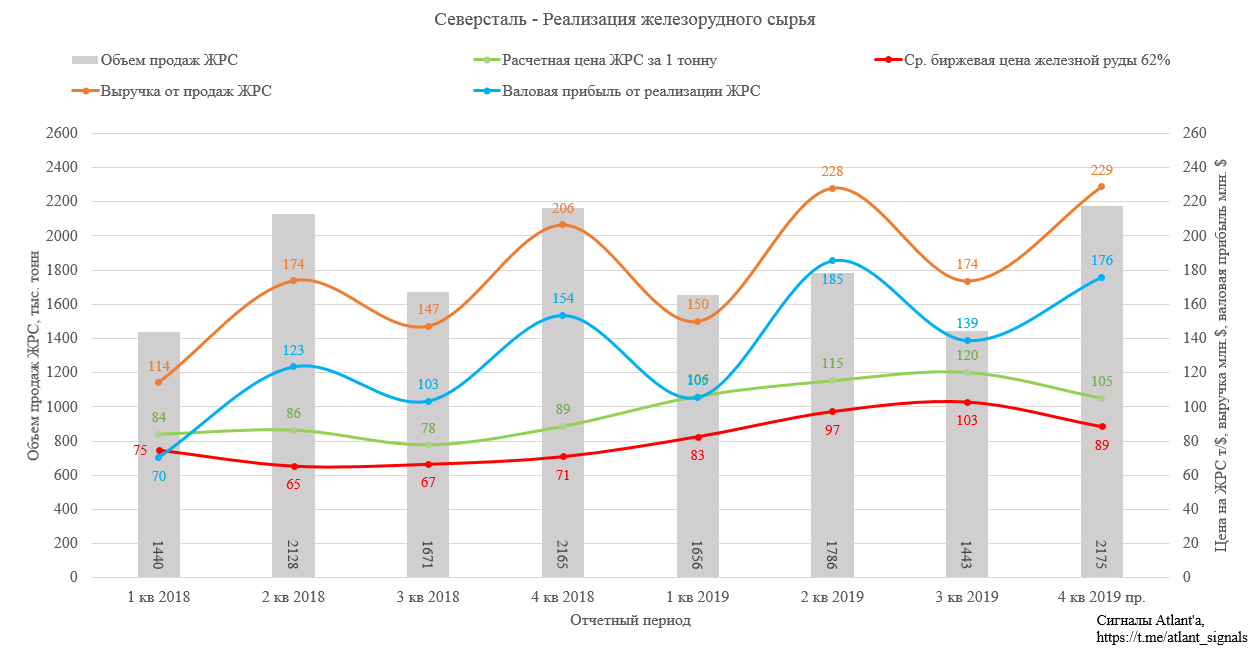

Частично снижение выручки от реализации стальной продукции удастся компенсировать продажей железорудного сырья. Прогнозная реализация железорудного сырья в денежном эквиваленте составила 229 млн. долларов, что на 31,8% выше, чем в 3-ем квартале 2019 года и на 10,8% выше, чем в 4-ом квартале 2018 года.

На основании операционных данных спрогнозируем финансовые показатели компании за 4-ый квартал. Возможны отклонения больше обычного, так как это первый отчет без завода в Балаково, который компания продала в 3-ем квартале.

Выручка.

Операционная прибыль.

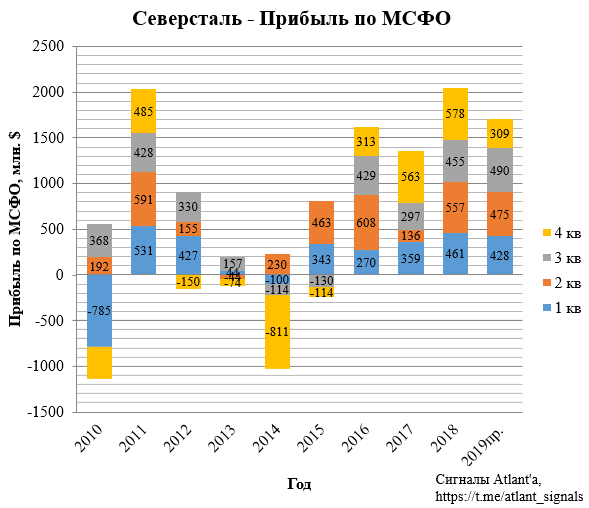

Прибыль.

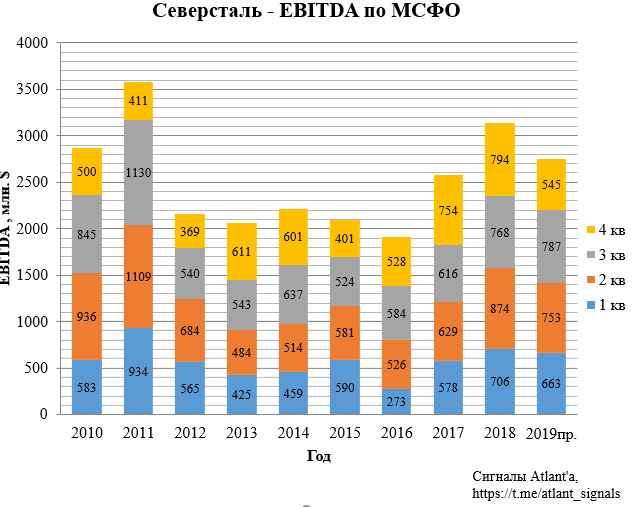

EBITDA.

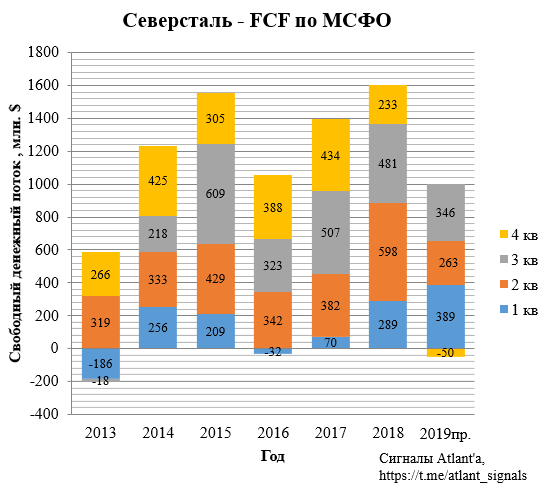

Свободный денежный поток рассчитаем, исходя из того, что оборотный капитал в 4-ом квартале не изменится, а капитальные затраты составят 513 млн. долларов, чтобы достичь годовых вложений в размере 1,3 млрд. долларов.

В таком случае свободный денежный поток будет отрицательным и составит - 50 млн. долларов. При этом Северсталь выплачивает дивиденды из свободного денежного потока.

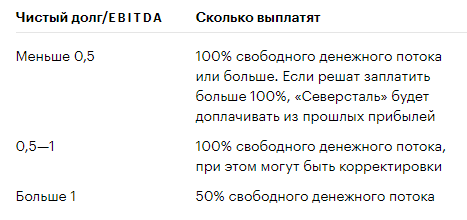

Однако компания при расчете дивидендов очищает свободный денежный поток, от влияния капитальных затрат выше базового уровня в 800 млн. долларов, то есть закладывается примерно по 200 млн. долларов в квартал. То есть в нашем случае, когда за квартал потрачено 513 млн. долларов, 313 не будет учитываться при расчете FCF, тогда на дивиденды будет направлено 263 млн. долларов, и на 1 акцию приходится 20,06 руб.

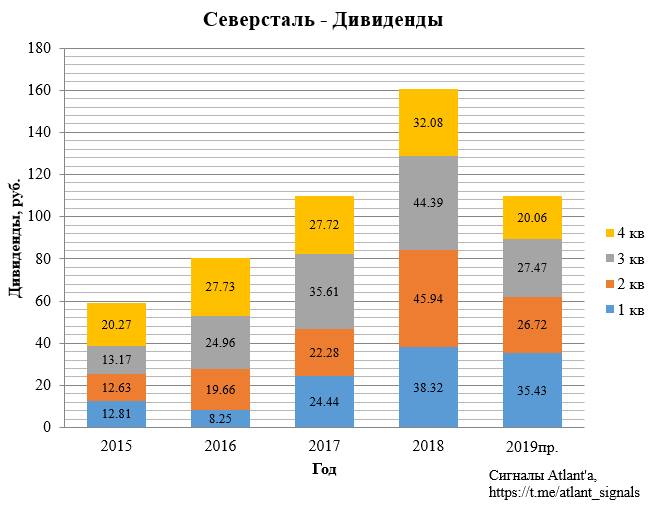

Как мы видим, в условиях низких цен, крепкого рубля и высоких капитальных затрат компания сохранила дивидендные выплаты по итогам года на высоком уровне - более 110 рублей.

При по итогам года отношение чистого долга к EBITDA будет около 0.5, а значит, что хорошим дивидендам в 2020 году пока ничего не угрожает. Напомню, что по дивидендной политике снижение дивидендов начинается в случае, если отношение становить больше 1.

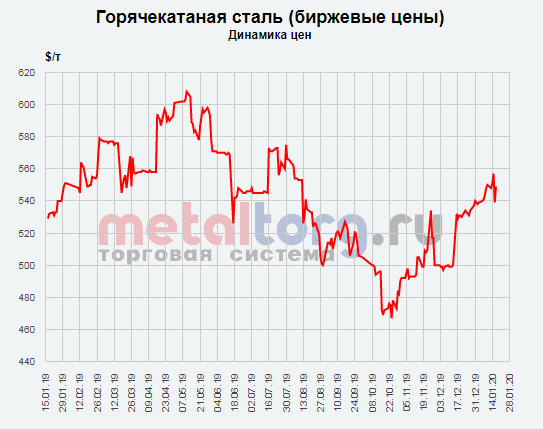

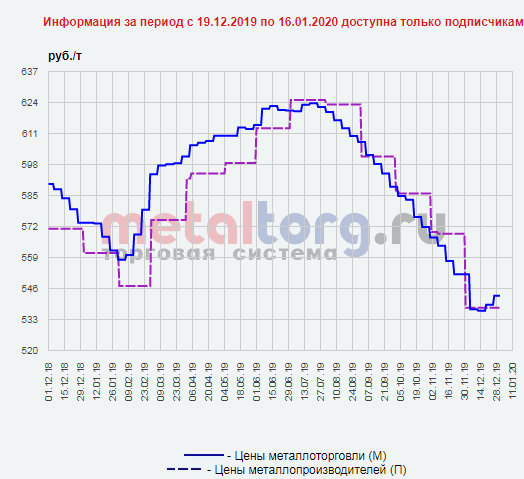

При этом мировые цены на сталь перешли в рост.

В России цены достигли дна только в середине декабря, после чего начался рост, который продолжается и в январе.

Цены на руду находятся на высоком уровне, что позволит Северстали и дальше частично компенсировать низкие цены на сталь.

Таким образом, благодаря вертикальной интеграции Северсталь даже в сложной для мировых металлургов ситуации генерирует высокий денежный поток и радует своих акционеров высокими дивидендами. Продолжаю держать данные акции, как высокодоходный дивитикер.

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале