ДЗО ПАО "Россети"- МРСК и ФСК. Обзор финансовых показателей за 2018 год. Часть 1. МРСК Волги и МРСК Северо-Запада

Дочерние компании ПАО "Россети" еще совсем недавно были очень популярны среди инвесторов, но будущее увеличение капитальных затрат и слабый 4-ый квартал 2018 года отпугнули многих. Рассмотрим вкратце финансовые показатели основных дочерних компаний, дивиденды и их прогнозы по прибыли на 2019 год. Разобью обзор на несколько частей, в каждой из которых будет рассмотрено по 2 компании. В 1-ой части изучим МРСК Волги и МРСК Северо-Запада.

МРСК Волги.

Одна из лучших электросетевых компаний, которая несколько лет подряд радовала своих акционеров растущими дивидендами. Однако в этом году традиция прервалась из-за слабого 4-го квартала.

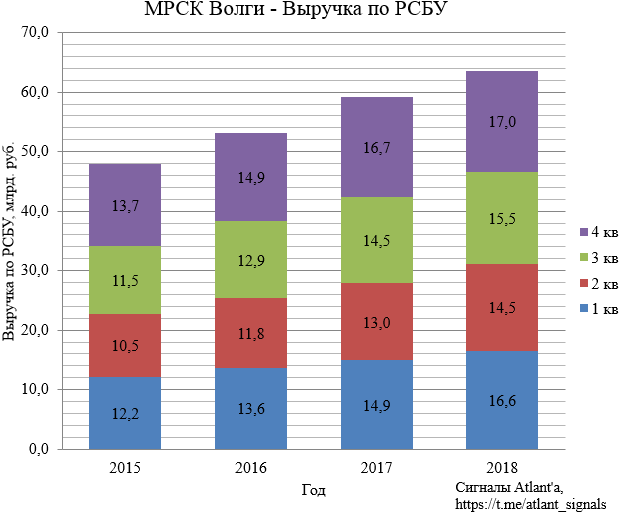

Рост выручки по РСБУ в течение года замедлялся от +1,7 млрд. в первом квартале до +0,3 млрд. в 4-ом.

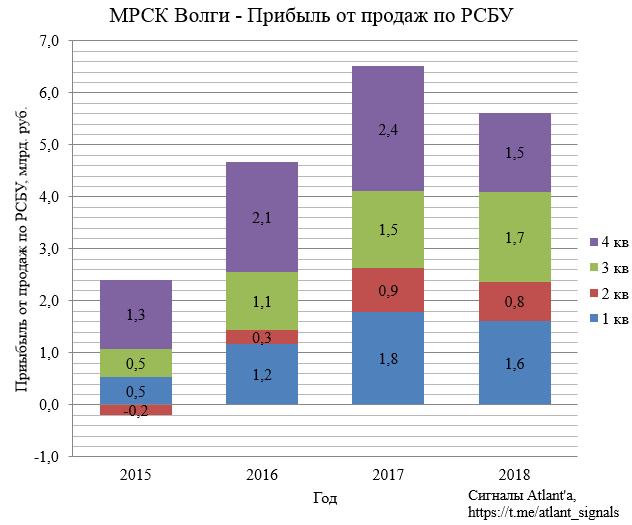

Прибыль от продаж по РСБУ первые 3 квартала была на уровне прошлого года, но 4-ый квартал выдался очень слабым.

При этом валовая прибыль от технологического присоединения была в 4-ом квартале на уровне прошлого года, да и ее значения в этом МРСК невелики.

Причиной снижения прибыли от продаж в 4-ом квартале стал слабый рост выручки от передачи электроэнергии, на графике это отчетливо видно. Почему выручка не увеличилась хотя бы как в 3-ем квартале при одинаковом росте тарифов год к году неясно. Энергопотребление в 4-ом квартале 2018 года было приблизительно на уровне аналогичного периода в прошлом году.

При этом себестоимость выросла больше.

Как следствие - снижение валовой прибыли от передачи электроэнергии в 4-ом квартале.

В итоге годовая прибыль за 2018 год оказалась ниже 2017 года, 4,2 млрд. рублей против 4,6 млрд. При этом компания прогнозирует за 2019 год чистую прибыль в размере 2,3 млрд. рублей. Но тут надо помнить, что свои предыдущие апрельские бизнес-планы компания благополучно перевыполнила.

Финансовые показатели по МСФО показали приблизительно такую же годовую динамику.

Выручка по МСФО.

Операционная прибыль по МСФО.

Прибыль по МСФО.

По итогам 2018 года прогнозный дивиденд составит 0,0117 руб., доходность на акцию 11,3%. На фоне слабого 4-го квартала 2018 года текущие котировки приблизительно справедливы для акции, по крайней мере до отчета за 1-й квартал 2019 года. В 2017 году доходность была 9,9%, но тогда по итогам 1-го квартала компания показала прибыль по РСБУ, равную 80% годовой прибыли за 2016 год, на этом фоне котировки выросли и была некоторая премия.

МРСК Северо-Запада.

У инвесторов были большие надежды, связанные с этой компанией, но в 2018 году они не оправдались в полной мере.

Выручка по РСБУ в течение года показывала существенный рост, связанный с исполнением компанией функций гарантирующего поставщика с 01 января по 30 сентября 2018 года на территории Архангельской области и с 01 апреля по 31 декабря 2018 года на территории Вологодской области.

Прибыль от продаж по РСБУ хорошо росла в течение всего года за исключением 3-го квартала, особенно выделился 4-ый квартал.

Существенный рост прибыли от продаж в 4-ом квартале был достигнут за счет технологического присоединения, валовая прибыль от этого вида деятельности в 4-ом квартале оказалась рекордной в связи с завершением крупных договоров технологического присоединения объектов инфраструктуры скоростной автомагистрали М-11 Москва – Санкт-Петербург с ГК «Автодор» и ООО «Магистраль двух столиц»

Валовая прибыль от передачи электроэнергии при этом прилично снизилась.

Причиной снижения валовой прибыли от передачи электроэнергии стало уменьшение выручки от этого вида деятельности из-за частичного его перераспределения в выручку от сбытовой деятельности. Наиболее заметно это начиная со 2-го квартала.

При этом себестоимость также должна была снизиться из-за частичного перераспределения в себестоимость сбытовой деятельности. Так и было до 4-го квартала, в нем произошел скачок себестоимости. Пока непонятно, разовое это явление или в будущем мы также увидим рост себестоимости.

Валовая прибыль от сбытовой деятельности невелика и мало повлияла на итоговый результат.

Несмотря на высокую прибыль от продаж в 4-ом квартале, компания показала символическую прибыль за этот период, и снова из-за отрицательного сальдо прочих доходов и расходов.

В итоге годовая прибыль за 2018 год составила 0,6 млрд. рублей, против убытка в 2,4 млрд. в 2017 году. При этом компания прогнозирует за 2019 год чистую прибыль в размере 1,5 млрд. рублей. В отличии от МРСК Волги МРСК Северо-Запада за последние 3 года компания еще ни разу не смогла выполнить свой бизнес-план.

Как и у МРСК Волги, показатели по МСФО имеют схожую с РСБУ динамику.

Выручка по МСФО.

Операционная прибыль по МСФО.

Прибыль по МСФО.

По итогам 2018 года прогнозный дивиденд равен составит 0,0052 руб., доходность на акцию 9,7%. Думаю, что котировки акции также как и у МРСК Волги справедливы и не изменятся до отчета за 1-й квартал.

В следующей части рассмотрим МРСК Сибири и МРСК Урала.

Всем удачи и успехов!