Прогнозные дивиденды на привилегированные акции ПАО "Мечел" и ПАО "Сургутнефтегаз" в зависимости от курса валют на 31.12.2019

На Московской бирже торгуются акции 2-х компаний, прибыль которых сильно зависит от курса валют ввиду переоценки валютной кубышки и валютного долга. Речь идет о Сургутнефтегазе и Мечеле соответственно. Так как размер дивидендов на привилегированные акции данных компаний определяется исходя из размера прибыли, то курс валют имеет на них прямое влияние. Попробуем спрогнозировать дивиденды.

Сургутнефтегаз.

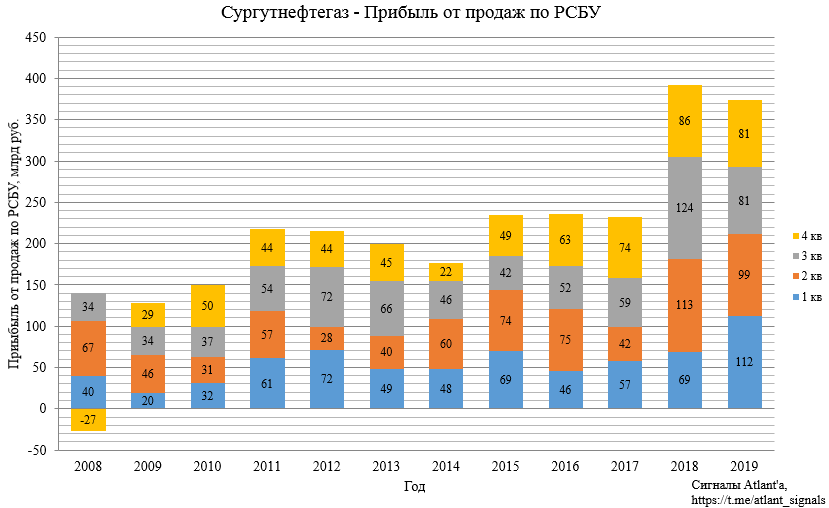

Сургутнефтегаз имеет валютную кубышку в размере около 47,5 млрд. долларов. Ввиду ее большого размера относительно операционной прибыли (6 млрд. долларов) курсовая переоценка существенно влияет на прибыль компании и дивиденды.

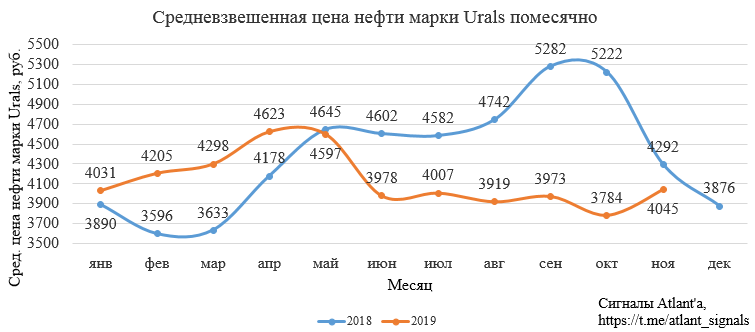

Средневзвешенная цена на нефть в 4-м квартале приблизительно равна ценам 3-го квартала.

Следовательно, прибыль от продаж в 4-м квартале также будет приблизительно на уровне 3-го квартала.

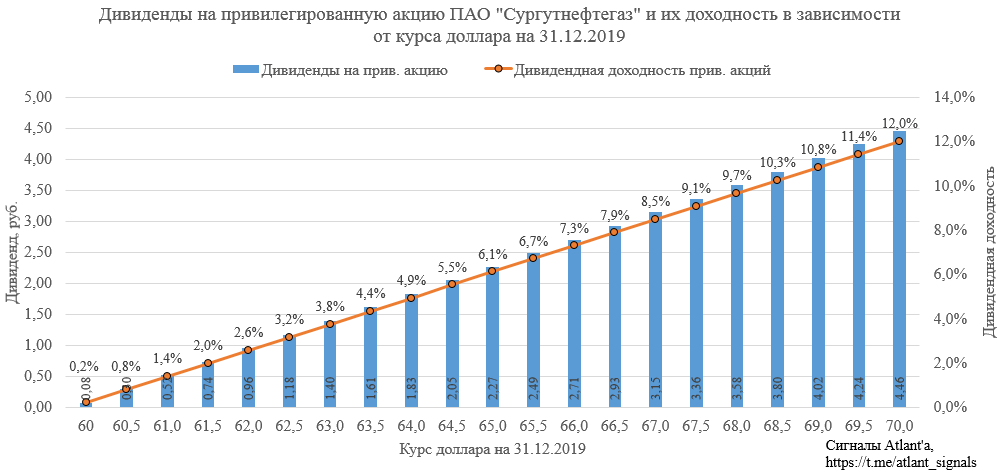

Процентные доходы от валютных депозитов также постоянны. Тогда с учетом курсовой переоценки валютной кубышки получим следующую зависимость размера дивидендов от курса доллара на 31.12.2019.

При текущем курсе доллара 62,66 руб., дивиденд будет равен 1,25 руб., а доходность - 3,4%. Однако, в 2020 году дальнейшее укрепление рубля маловероятно. Если учесть, что без влияния курсовой переоценки кубышки компания может выплачивать дивиденды около 4 рублей, то их размер за 2020 год составит от 4 рублей и выше.

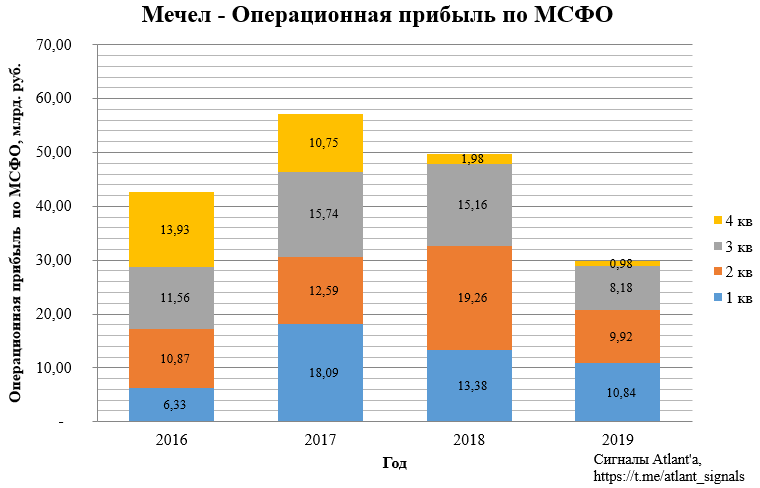

Мечел.

В Мечеле ситуация обратная: компания имеет большой валютный долг (эквивалентно 140 млрд. рублей) относительно операционной прибыли (40 млрд. рублей).

В связи с этим переоценка валютного долга влияет на прибыль, а, следовательно, и на дивиденды.

Примем, что валовая прибыль компании в 4-м квартале будет равна этому показателю за 3-й квартал. Снижение цен на реализуемую продукцию компенсируется объемом продаж. Однако в 4-м квартале компания традиционно фиксирует убытки по обесцениванию активов. Тогда с учетом того, что в 2019 году данное обесценивание будет равно прошлогоднему значению (7,2 млрд. рублей), получим операционную прибыль за квартал в размере 0.98 млрд. рублей.

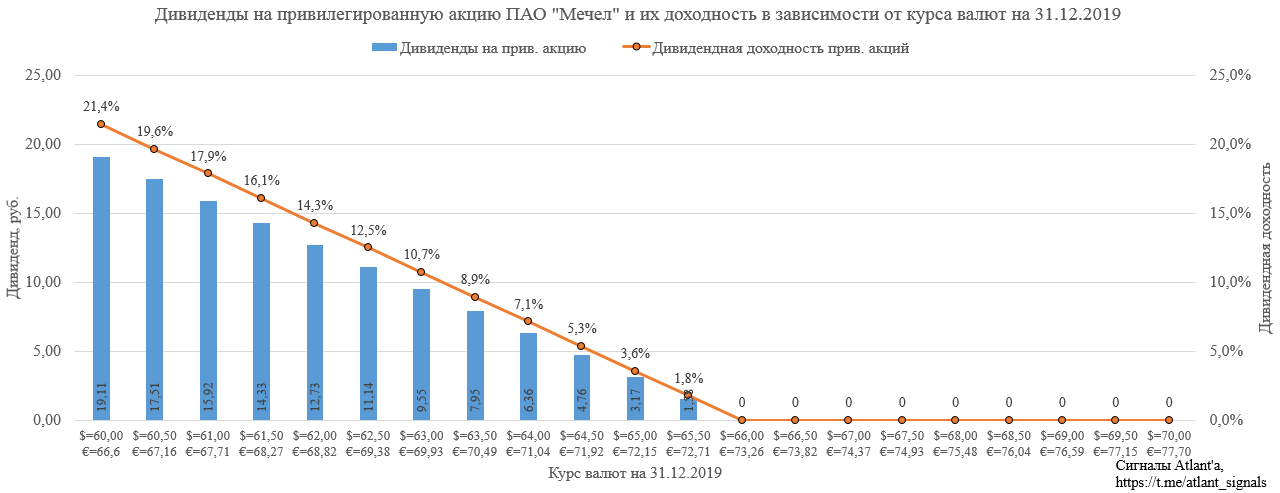

Так как долг Мечела не только в долларах, но и в евро, необходимо учитывать курс обеих валют на 31.12.2019. Текущее отношение евро к доллару 1,11. Примем, что данная величина не изменится до конца года. Тогда с учетом курсовой переоценки долга получим следующую зависимость размера дивидендов от курса валют на 31.12.2019.

При текущем курсе доллара 62,66 руб., дивиденд будет равен 10,63 руб., а доходность 11,9%. Но если цены на продукцию Мечела в 2020 году не вырастут, то с учетом возможного ослабления рубля дивиденды за будущий год могут быть равными 0.

Выводы.

За 2019 год Мечел выплатит высокие дивиденды, однако их размер - полностью заслуга курсовой переоценки валютного долга. И за 2020 год дивиденды могут быть равны 0. Если в будущем году не будет роста цен на сталь и уголь, то с точки зрения дивидендов данная акция не интересна.

Сургутнефтегаз наоборот за этот год выплатит небольшие дивиденды, но за 2020 год их доходность составит более 10%. Поэтому, в случае падения акций на годовом отчете, можно их приобрести с расчетом на хорошие дивиденды за будущий год.

Всем удачи и успехов!

Еще больше обзоров компаний вы можете найти в моем Telegram-канале