Алроса. Обзор финансовых показателей за 3-ий квартал 2019 года. Результаты продаж в октябре.

Отчет вышел лучше моих ожиданий, Алроса удивила рекордно-низкой себестоимостью. По многим статьям расходов многолетние минимумы.

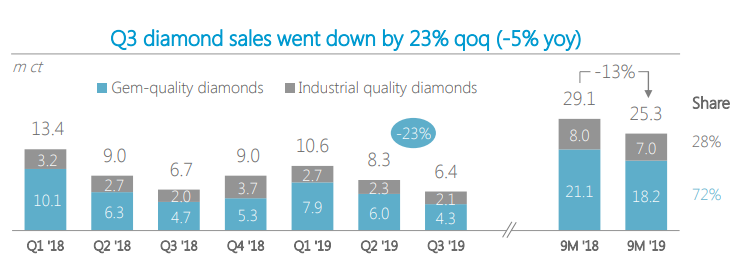

В своей модели я опирался на сезонность себестоимости, так как из-за сложных погодных условий наблюдается сезонность в добыче и бизнесе компании. При снижении продаж всего на 4,5% год к году, себестоимость снизилась на 18%.

Однако квартал к кварталу корреляция абсолютная, при снижении продаж на 23%, себестоимость снизилась на 23%.

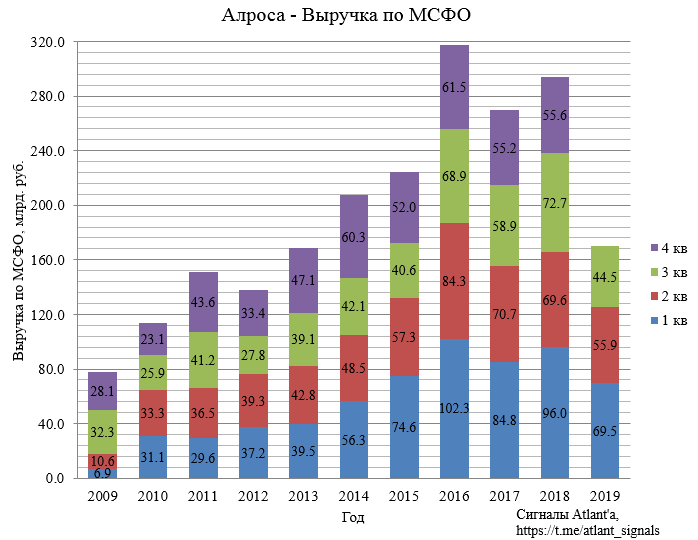

В итоге выручка снизилась на 20% ко 2-му кварталу 2019 года и на 35% к 3-ему кварталу 2018 года.

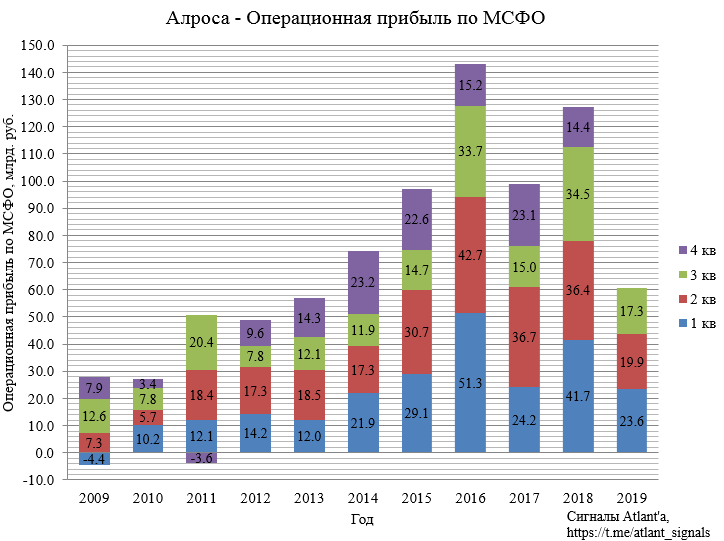

Операционная прибыль снизилась на 13% ко 2-му кварталу 2019 года и на 50% к 3-ему кварталу 2018 года.

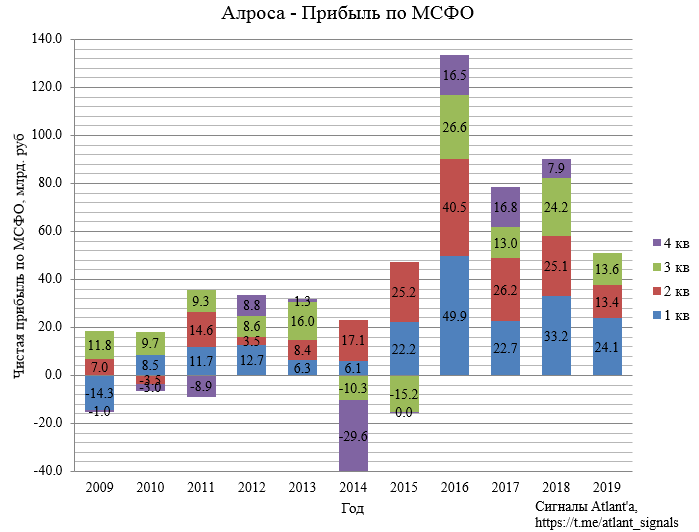

Прибыль выросла на 1% ко 2-му кварталу 2019 года и снизилась на 50% к 3-ему кварталу 2018 года.

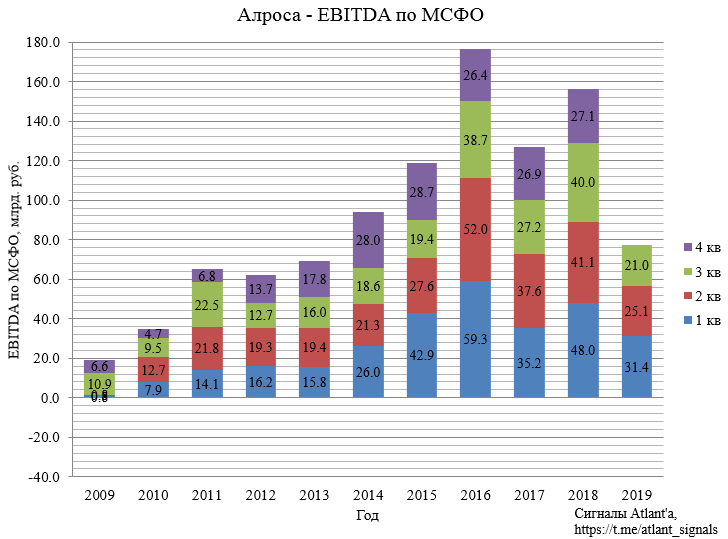

Показатель EBITDA снизился на 16% ко 2-му кварталу 2019 года и на 48% к 3-ему кварталу 2018 года.

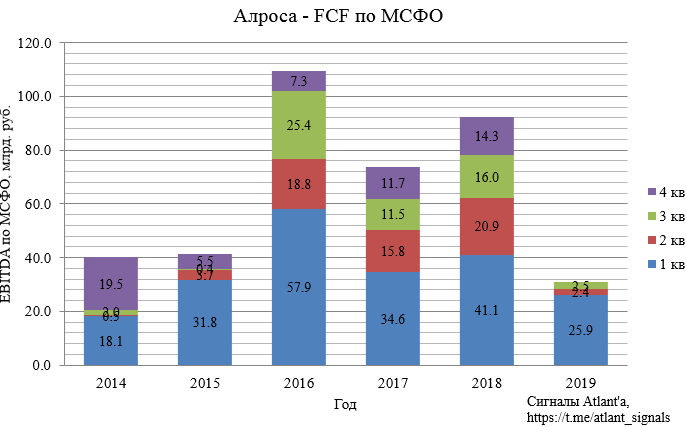

Показатель FCF вырос на 4% ко 2-му кварталу 2019 года и снизилась на 84% к 3-ему кварталу 2018 года.

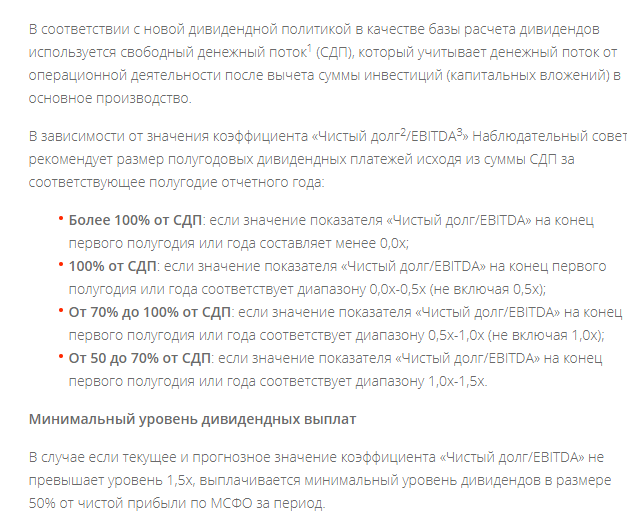

Отношение чистого долга к EBITDA составляет 0,6. Согласно дивидендной политике на дивиденды за 3-ий квартал может быть направлено до 100% FCF, то есть 0,34 рубля. Однако минимальные дивиденды, рассчитанные через 50% прибыли от МСФО составляют 0.93 рубля.

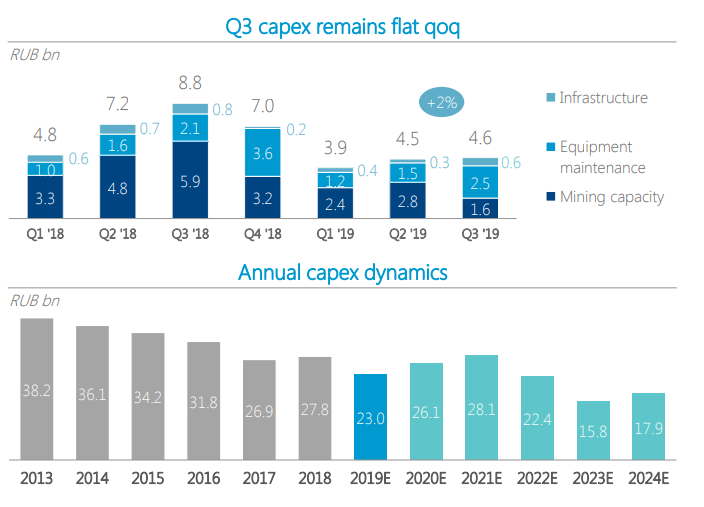

Скорее всего за 4-ый квартал FCF также будет мал или отрицательным, так как продажи в это время года минимальны, а капитальные затраты согласно планам компании составят 10 млрд. рублей - максимальные за год.

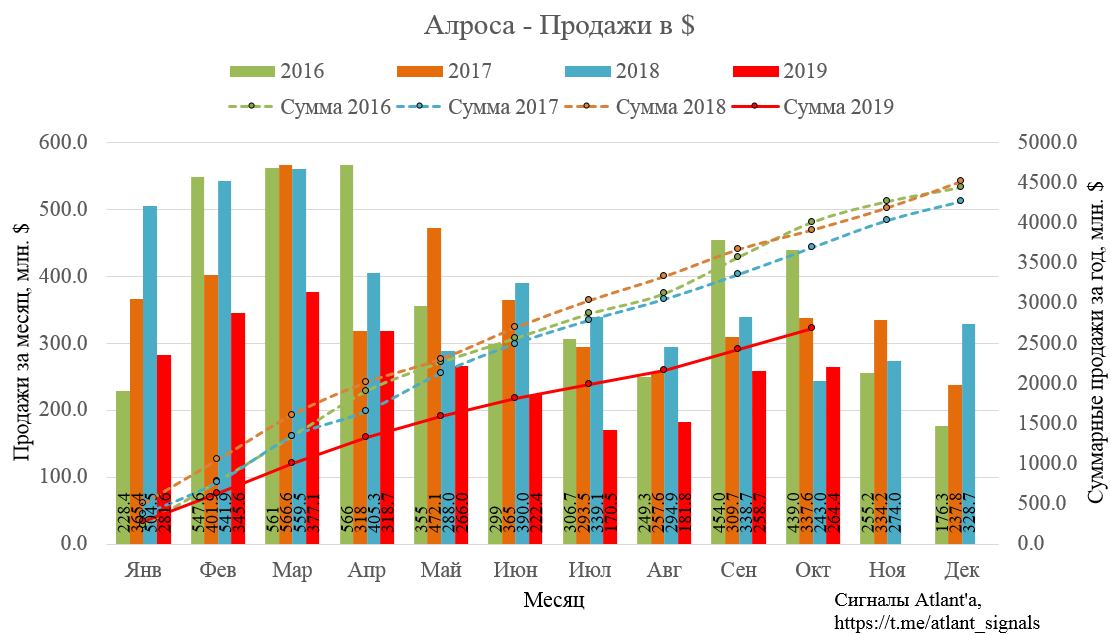

Продажи в октябре в долларах выросли по отношению к прошлому месяцу на 2%. Был показан рост и к прошлому году на 9% , но это был самый слабый месяц в 2018 году.

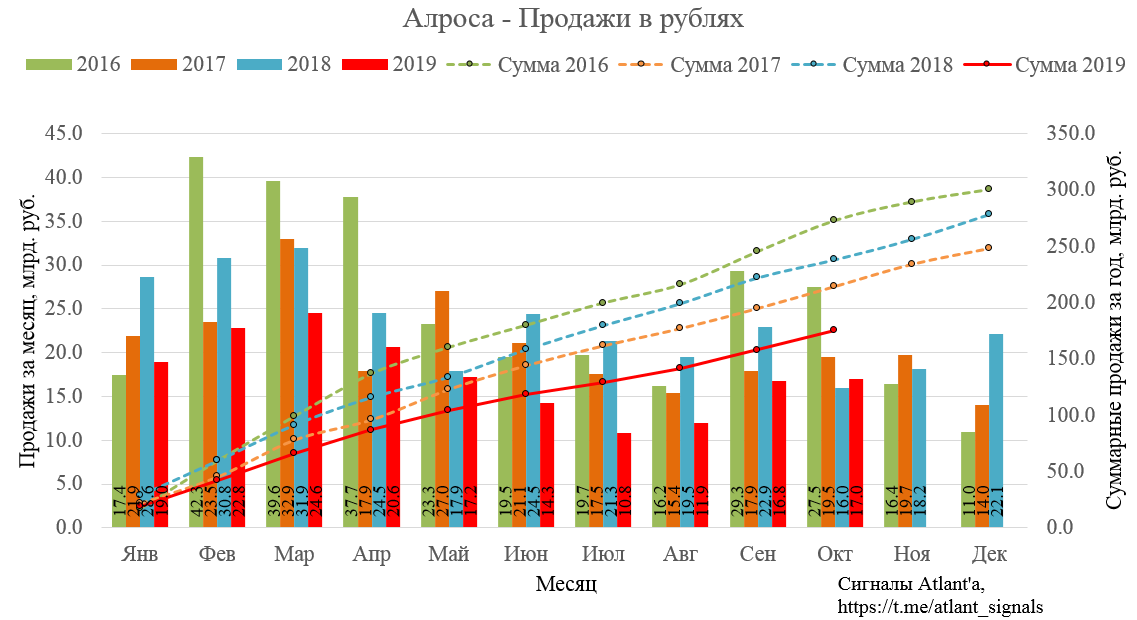

В рублях рост на 6% к прошлому году и на 1% к предыдущему месяцу.

По итогам года Алроса ожидает отношение NET DEBT/EBITDA около 1. Рост долга вызван высокими дивидендными выплатами за 2-ое полугодие 2018 года и 1-ое полугодие 2019 года. Так как дивиденды за 2-ое полугодие 2019 года будут выплачены в размере 50% прибыли по МСФО, то есть выше 100% FCF, то это также приведет к росту чистого долга.

Не смотря на отличное снижение себестоимости, по-прежнему считаю, что текущие цены не интересны для покупки акций.

При этом основной конкурент Алросы снижает цены на продукцию:

МОСКВА, 5 ноя — РИА Новости/Прайм. Алмазный гигант De Beers снизил цены на алмазы всех категорий примерно на 5% в рамках ноябрьского цикла продаж в стремлении отреагировать на растущий отраслевой кризис, по словам источников, знакомых с ситуацией. Сокращение цен на некоторые дешевые алмазы, сильно пострадавшие на переполненном рынке, выразилось в двузначных цифрах, сообщает Rough&Polished. De Beers снизила цены на фоне углубления кризиса в отрасли. https://gold.1prime.ru/news/20191105/338010.html

Всем удачи и успехов!

P. S. Еще больше обзоров компаний вы можете найти в моем Telegram-канале