Как с 10к прийти к 1 млн. рублей накоплений на счете?

Даже если все поступления тратишь в ноль или на кредиты

Многие хотят инвестировать, делать накопления, откладывать на свои финансовые цели, но не делают, потому что мало свободных денег, кажется, что особо нечего инвестировать. И поэтому думают, что смысла инвестировать нет.

Не получается отложить каких-то больших денег.

В этой статье я разберу стратегию как кратно вырасти в доходе, создать накопления, откладывать на свои крупные финансовые цели

Если сейчас:

- зарабатываете, но не ощущаете, что зарабатываете. Так как все деньги уходят на жизнь, ипотеку, кредиты. Каждый месяц уходите в 0

- хотите купить квартиру / машину / дом, но не получается откладывать деньги, потому что они уходят просто на жизнь

- появляются и растут долги

- доход нестабильный, и из-за этого появились долги, тревога за деньги, за следующий месяц

- работаете в найме и не можете увеличить свой доход, ищете доп доход

Если вы узнали в этом себя — читайте статью до конца, потому что после прочтения вы поймете, в чем причины этих проблем.

И самое главное — как их решить и прийти к тому, что доход растет, долги закрыты, есть финансовая подушка, 1 млн и больше на счетах.

Я сам прошел через долги на 87.000$

В финансовой сфере я работаю с 2010 года — уже 13 лет, из которых долгое время я работал финансистом в найме. Это были крупнейшие финансовые корпорации: Альфа-Капитал, БКС, Открытие Брокер, а в управлении у меня было более 1 млрд рублей.

Являюсь сертифицированным коучем ICF.

Веду блог с аудиторией 11 000 человек в запрещеннограме.

В 2018 году у меня были ипотека и кредиты. Я вроде только вышел из найма, но уже через полгода меня ждало фиаско в моих проектах и я остался должен инвесторам 87 тыс. долларов. На моем счете было максимум 500к рублей и дохода не хватало на расходы, а жена была беременной…

Как я вышел из этой ситуации?

Возможно и в вашей жизни есть обязательства — ипотека, кредиты, денег не хватает на жизнь и нет существенных накоплений. Из этого можно выбраться — сегодня могу точно это сказать на примере своей истории и учеников.

Передо мной стояла задача — вырасти в доходе, создать накопления и доход от вложений.

Мне пришлось сделать серьезную работу над ошибками/неверными моделями поведения с деньгами и это помогло создать стратегию, по которой за 1,5 года:

Сейчас у меня все хорошо, но при этом я продолжаю следовать этой стратегии.

Более подробно о ней будет ниже в статье.

Благодаря ней я закрываю свои финансовые цели:

Я всегда мечтал ездить на Mercedes и много путешествовать.

Что ж, я давно закрыл эти свои мечты. За последние 5 лет я успел пожить год в таких экзотических странах, куда раньше мог только приехать в отпуск на пару недель.

Всё это стало возможным благодаря конкретным правилам, упражнениям и фишкам, которые я объединил в РАБОТАЮЩУЮ СИСТЕМУ — стратегию, как преодолеть финансовый потолок, вырасти в доходе, создать накопления, капитал и пассивный доход

Так что это за стратегия?

Давайте на примерах и историях про каждый элемент этой стратегии:

Если вы сейчас зарабатываете немного и у вас не остается свободных денег, нужно сделать так, чтобы у вас оставалось больше денег и вы смогли бы откладывать / инвестировать их

Основной вопрос — как это сделать?

1 шаг — во-первых, нужно увеличить доход. Как бы ни хотелось, но с доходом 50-100 тыс. рублей очень тяжело инвестировать, купить квартиру, и машину мечты, поехать в Сочи на горнолыжку, путешествовать с семьей. Потому что все деньги уходят на жизнь сейчас и оплату счетов.

И тут у вас скорее всего возникнет вопрос - а как мне увеличить доход? Я уже столько раз ставил цель больше заработать и каждый месяц стремлюсь заработать больше и не получается.

Или вообще не знаю, как я могу больше зарабатывать, потому что работаю в найме и ограничен зарплатой.

Вы когда-нибудь задумывались почему так происходит? Почему кто-то каждый месяц / по году растет в доходе, а кто-то годами стоит на месте, хочет расти, ставит цели, но роста в доходе нет?

Суть в том, что первых ничего не сдерживает, не тормозит, и поэтому они делают нужные действия и растут. Их действия приносят результат потому что они мыслят по-другому.

А вторых будто что-то держит. Не дает пробить новый уровень в доходе.

Вспомните сколько раз вы думали, что нужно вырасти в доходе, но ничего не менялось? Как будто вас что-то держит. Это и есть затыки в мышлении.

И пока их не убрать — результат не поменяется, потому что старые установки / блоки в мышлении так и будут ограничивать. Роста в доходе не будет.

Примеры из практики, чтобы вы увидели, как нас ограничивают блоки в голове и во сколько можно вырасти в доходе убрав их:

1. Динара, девушка с комплексом самозванца — не ценила свою экспертность и сильно недооценивала свои возможности, из-за чего недозарабатывала. Мы убрали этот блок в мышлении, и она заявила более высокий чек клиентам. Дальше, как будто прорвало пробку — она за год выросла в доходе в 10 раз, с 50 до 500 тысяч рублей

2. Ирина. Из-за неудач в бизнесе, у нее был упадок сил, просадка в эмоциональном состоянии и было чувство потерянности, поэтому она мало зарабатывала (доход ~30 000₽). Она проработала свои блоки в мышлении, выровняли ей эмоциональное состояние, нашла что ее зажигает в целях, нашла дело мечты и как будто освободилась от рамок и вышла на доход до 185 тыс рублей.

3. Другой пример: Эмиль, работает в найме, профессионал своего дела, застрял в рутине и не видел других возможностей в своей жизни заработать денег. Узость мышления и комплекс "я все знаю" не давали возможность вырасти в деньгах. В процессе обучения мы убрали его блоки в мышлении, нашли возможности заработка и он вырос в доходе на 40 тыс. рублей.

4. Даша, психолог. Она находилась долгое время на одном и том же уровне дохода в размере 100к рублей, при этом были сомнения в себе и страх расти. От этого копились долги, были уже не только кредиты, но появились кредитные карты - это стало пугать. Страх долгов и динамики привел ее в мою годовую программу.

Уже в первые 1,5 месяца она выросла в доходе в 5 раз, начала не только закрывать кредиты, появились накопления, но и появились проблески надежды - поехать в путешествие мечты.

Найдя свои затыки и убрав их — у вас появится больше возможностей зарабатывать больше денег, возможностей роста в доходе.

Потому что, например, если у вас негативный образ богатого человека, с детства в голове сидит "богатые плохие", "лучше быть счастливым чем богатым", "нам много денег не надо", "где богатые, а где мы" — то вы подсознательно будете стремиться сливать деньги, чтобы не стать таким человеком. И вот эту связь "богатый - плохой" нужно разорвать.

Или вы не растёте в доходе, потому что думаете: "скромность украшает" = не можете заявить о повышении, привлечь больше клиентов, заявить о себе.

Если думаете "деньги трудно достаются", "это больше ответственности", "вдруг не справлюсь" = поэтому и не можете сделать то, что вас приведет к росту дохода

Неумение видеть возможности, страх увольнения, страх, что у вас не получится, следование чужим целям, прокрастинация, ситуация «знаю, но не делаю» и т. д.

Все это не дает расти — ваше мышление останавливает вас.

Решение

1. Нужно найти конкретно то, что ограничивает вас. Вытащить те ограничения, блоки, которые сидят у вас в голове и не дают расти в доходе

Это можно сделать с помощью специальных коучинговых упражнений. И особенно с помощью разборов / обратной связи от коуча, так как так можно с помощью вопросов, диалога найти — чего вы боитесь / что вас останавливает

2. А дальше это нужно убрать, разрушить. Чтобы это вам больше не мешало

3. Прорабатываем страхи и сомнения, которые останавливают

4. Находим свои истинные цели (не навязанные кем-то)

5. Учимся видеть возможности для заработка, которые подходят именно вам

6. Определяем ключевое действие для роста в деньгах и делаем его

7. Находим вашу суперсилу, которая ляжет в основу ваших дополнительных источников заработка

Все это дает, как вы видите по кейсам учеников, рост в доходе, отсутствие финансового потолка и больше денег.

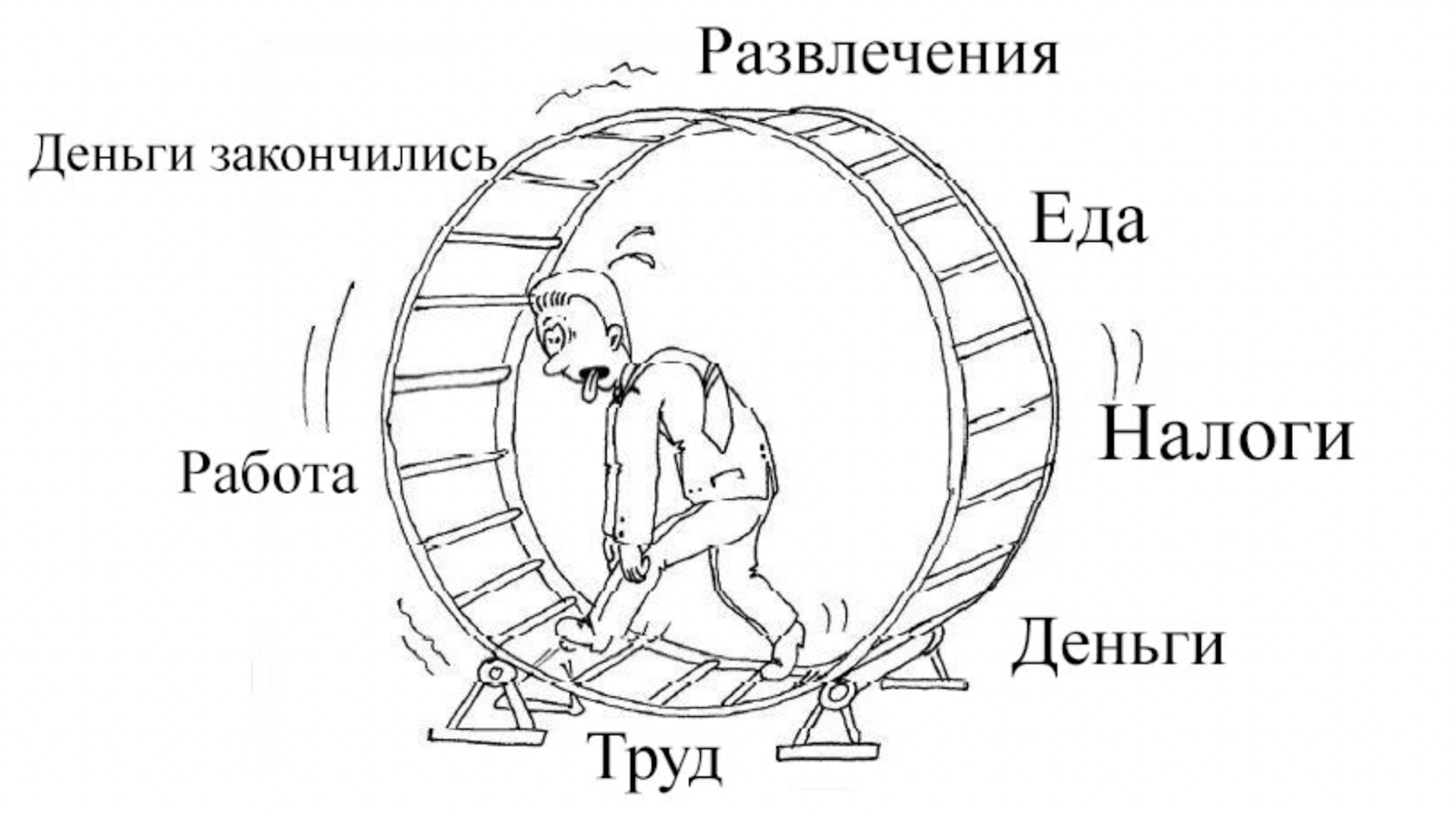

2 шаг — Во-вторых, если вы просто вырастите в доходе, не факт что будут свободные деньги.

Если у вас сейчас происходит так, что вы все деньги тратите и еще берете кредиты, рассрочки, то с 98% вероятностью с ростом дохода вы также будете тратить все под ноль. Потому что неверные стратегии обращения с деньгами так и останутся. Стратегии «заработал — все потратил», отсутствие порядка в финансах, неумение управлять деньгами грамотно.

Тем более с ростом дохода растут и расходы. И если не поменять стратегию обращения с деньгами — их все равно не будет оставаться.

Поэтому нужно научиться управлять деньгами правильно, чтобы не сливать те деньги которые вы зарабатываете.

В чем смысл зарабатывать, если все деньги уходят под ноль?

Если мы не управляем своими финансами, то не важно, сколько ты зарабатываешь — все можно потратить на жизнь или свои хотелки. И многие люди находятся в крысиных бегах.

Также многие решают брать кредиты, чтобы сделать крупную покупку.

И такая стратегия тоже ведет к бедности. Опасность кредитов в том, что ты легко получаешь то, что хочешь, в моменте чувствуешь себя нормальным человеком, но потом приходит длительный период расплаты.

Стратегии «тратить все под ноль», «не управлять финансами», «надеяться на рост дохода» и брать кредиты — не работают на вас, а ведут к бедности.

Вот пример: моя знакомая выросла в доходе, но не считала цифр и думала, что зарабатывает 700к в бизнесе, а по факту чистыми было 350 тыс рублей. А тратила она на себя все 700 000 рублей каждый месяц, интуитивно думая, что такой у нее доход. В итоге незаметно для себя накопила долги. И если бы умела управлять деньгами, считала деньги, такой ситуации бы не произошло.

Решение — нужно выстроить систему в финансах. Для этого нужно:

1 - сформировать стратегию заработка. Как вы увеличите доход в следующем месяце или по году.

2 - сформировать стратегию по накоплениям и закрытию целей. Сколько вы отложите, а сколько пойдет на ваши цели.

3 - научиться планировать свои расходы и контролировать их, чтобы сохранить как можно больше денег от лишних трат. Разобраться как вам сократить их. Потому что это точно можно сделать, даже если сейчас вам кажется что вы тратите на все нужное.

4 - научиться финансовому планированию, вести бюджет

Что из этого вы сейчас уже делаете?

Если не 4/4 пунктов — то это нужно менять)

Благодаря этому вы и без роста дохода уже выйдете из модели «тратить все под ноль». У вас уже появятся свободные деньги, которые будете откладывать.

А дальше с ростом дохода сможете откладывать 20-30-50% в накопления и инвестиции. Потому что будете уметь все правильно распределять.

Так ко мне в работу пришла девушка Анна, у которой 80% дохода уходило на кредиты (больше 182 тыс). Она не считала деньги и дошла до отчаяния. Пришлось разобраться, что они с мужем делают не так с деньгами. Мы разобрали причины возникновения долгов, убрали ограничивающие убеждения, внедрили систему в финансах, она стала внимательно считать деньги, и это помогло вывести ее бизнес в плюс, а через 3 года закрыть все долги и ипотеку. Сейчас у них есть квартира, которая сдается и приносит доход.

Что считаем — тем и управляем. Система в финансах — это единственное, что помогает сохранить свой доход, создать накопления и выйти из долгов.

3 шаг — Мы разобрались с тем, откуда взять деньги для инвестиций. А теперь давайте разберемся с инвестициями. Как приумножать деньги и создать пассивный доход?

Наверняка вы хотите

, чтобы деньги делали деньги, вам приходили пассивные доходы, можно было себе обеспечить доход с инвестиций выше, чем доход от вашей деятельности, и жить на него в пенсию.

А также не зависеть от денег и не переживать о них.

Единственный выход — следовать стратегии заработал, отложил, проинвестировал.

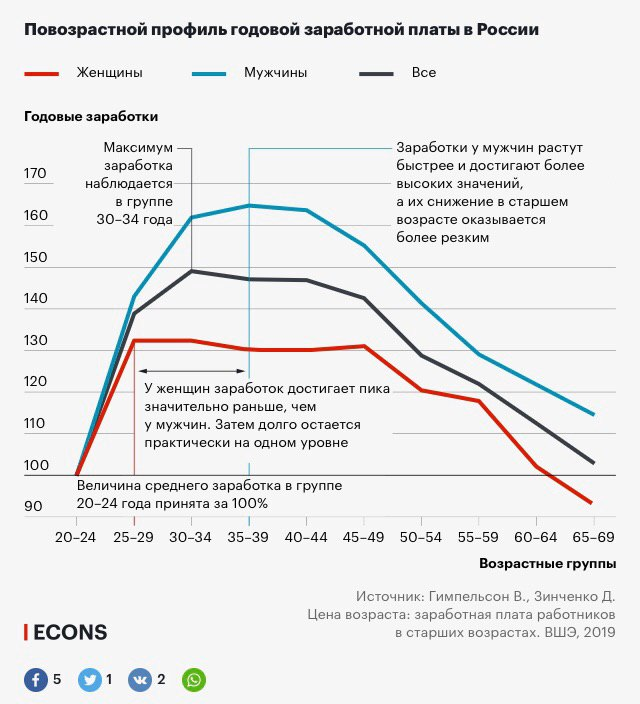

Отрезвляющая статистика:

Изучите внимательно картинку выше и вы поймете, что самые золотые годы в доходах от 27 до 40 лет, а далее доход будет снижаться, а расходы расти из-за инфляции. Это неизбежно.

А средняя пенсия в России 19 тыс. рублей, попробуйте сегодня прожить на эту сумму в месяц...

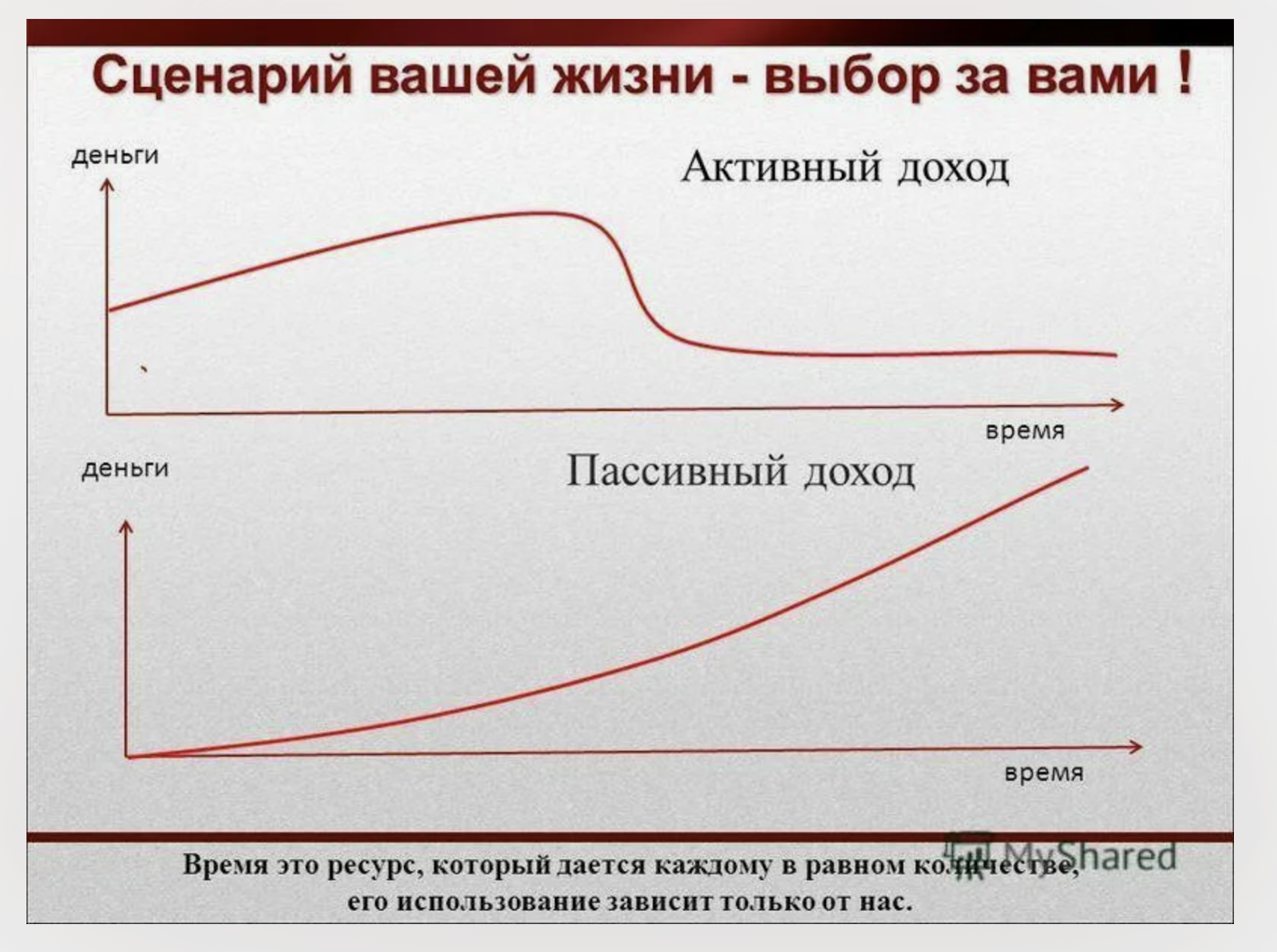

Первый сценарий — просто жить на активный доход (работать) и со временем ваш доход неизбежно снизится, а с ним упадет уровень жизни.

Второй сценарий — начать регулярно инвестировать и как видите доход от вложений со временем только растет, даже когда вы выйдете на пенсию.

Надеюсь я смог донести, что единственный выход – это инвестировать.

Для начала — самое главное увидеть вдохновляющую перспективу!

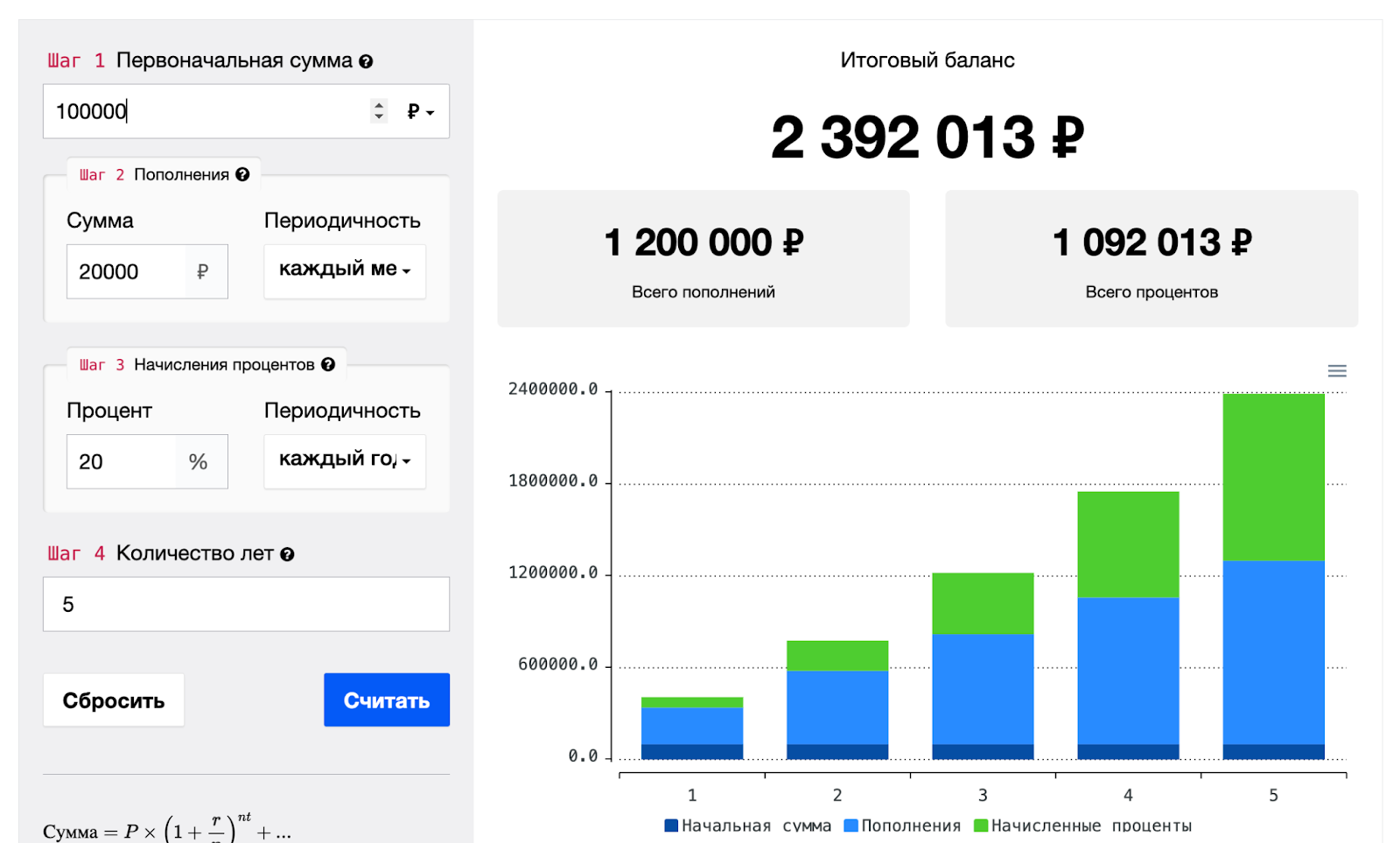

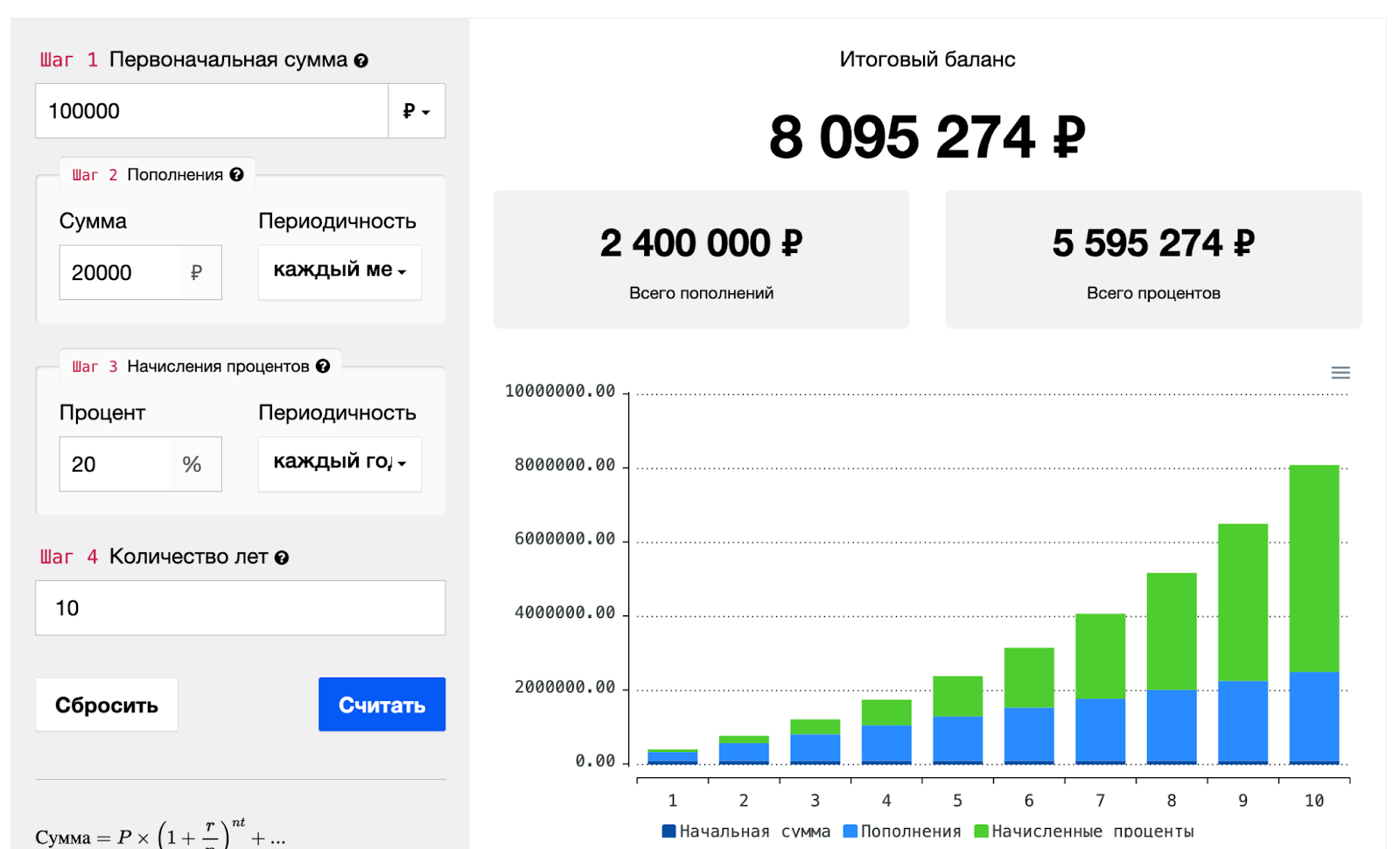

Допустим у вас есть 100 000 рублей и вы каждый месяц будете вкладывать 20 000 рублей в течении 5 лет, при этом ваши инвестиции работают под 20% годовых. Вот к чему можно прийти:

Как видите своим трудом вы накопите 1,2 млн, а дополнительный 1 млн. рублей вы получите пассивным доходом за счет инвестиций.

И если продолжите так же вкладывать по 20 тыс в месяц, то за 10 лет ваш портфель вырастет до 8 млн. рублей, то есть 2,4 млн отложите вы, а 5,5 млн рублей придут пассивно:

– Очень интересно, так как все таки инвестировать?

Для этого нужно изучить теорию, а потом перейти к практике.

Что входит в теорию (база инвестиций)

- как работают финансовые рынки, как и где открыть счет

- изучить разные финансовые инструменты (акции, облигации, крипта и тд),

- составить финансовый план,

- инвестиционный портфель

- инвестиционные стратегии

- разобраться в налогах и вычетах

А далее практика: нужно понять — куда вкладывать деньги?

Не все понимают, куда можно инвестировать, кроме депозита в банке и недвижимости, которая требует больших вложений.

Смотрите, сейчас в нашем арсенале есть такие варианты:

Инструменты в рублях

- Роботизированная стратегия на РФ через Финам, потенциальная доходность 50% годовых. Сумма от 250к рублей.

- Дивидендная стратегия на российского фондовом рынке, потенциальная доходность 25% годовых. Сумма от 10к. рублей. Получение пассивного дохода.

- Вложения в долговые обязательства и дебиторскую задолженность, потенциальная доходность 30-40% годовых. Сумма от 300к рублей. Получение пассивного дохода.

- ИИС+облигации. Потенциальная доходность 25% годовых. Низкий риск. Сумма любая. Получение пассивного дохода.

- Краудлендинговые платформы. Потенциальная доходность 20% годовых. Сумма любая.

Инструменты в долларах

- Роботизированная стратегия на Forex. Потенциальная доходность 100% годовых . Сумма от 400 долларов

- Крипта. Потенциальная доходность 100% годовых. Сумма любая. Тут вариаций много — криптопортфель, стейкинг, фарминг, GameFi, спекуляции, участие в дропах (как Kiloex).

- Инвестиции в крипто стартапы до публичного размещения (ICO и т д). Потенциальная доходность 300-400%. Сумма от 500 долларов.

Этого более чем достаточно, чтобы собрать портфель с хорошей доходностью.

Если вы впервые слышите эти инструменты, вам может показаться это очень сложным — на самом же деле несколько вечеров уделенных изучению инвестиции, понятные инструкции от нас и общение с теми, кто уже инвестировал — и вы уже понимаете достаточно, чтобы ваши деньги могли делать деньги.

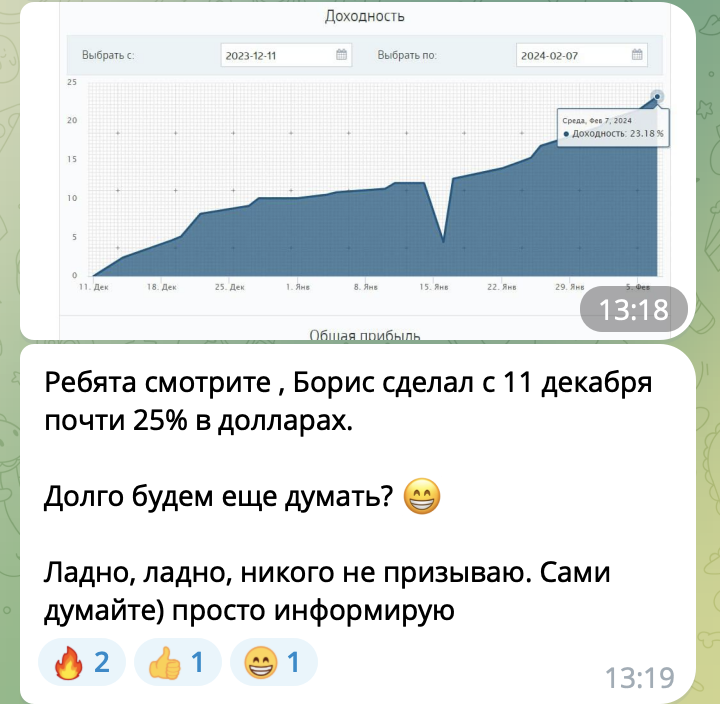

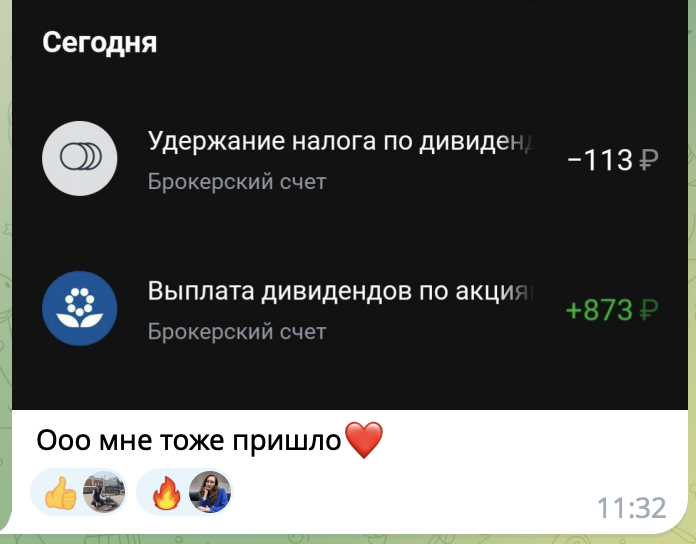

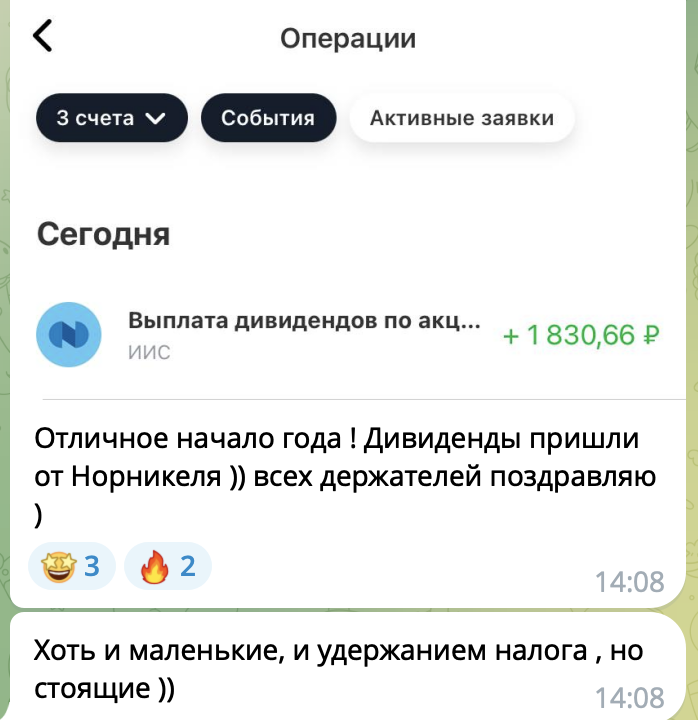

Вот примеры инвестиции моих учеников. Небольшие, но пассивные деньги от инвестиции обычных людей:

Следовательно нужно просто обучиться как инвестировать и как это делать вам (и вы видите к кому за этим идти 😁)

Подытожим: Как с 10к прийти к 1 млн. рублей накоплении на счете?

1 — вам нужно разобраться с мышлением, это позволит перестать тратить в 0, и поднять доход, даже если вы в найме.

Допустим вы зарабатывали 50 тыс рублей, тратили так же 50, выходили в 0.

За счет работы с мышлением заработали 70, и нужно отложить 20 тыс.

Большая ошибка с ростом доходов растить расходы — это очень привычная модель, но модель бедных, вы как будто «дорвались» до денег, но этим губите свое богатое будущее.

2 — дальше нужно наладить систему в финансах:

Перестать сливать на ненужное, оптимизировать и уже откладывать не 20 тыс, а больше.

Казалось бы, итак деньги впритык, но стоит посчитать и следовать бюджету, окажется 5к затрат ну точно были лишними. Если вы хоть раз делали итоги месяца, согласитесь, что точно можно было не потратить лишнего.

Мы конечно не идем в крайности, можно пить кофе и радовать себя. Я думаю, вы сами поймете, что лишнего в вашем бюджете — это то, что вы сократите и ничего не изменится.

Допустим, на второй месяц мы управляли деньгами, и уже получилось отложить не 20к, а 25 000 рублей.

Однажды поняв, что вы сами можете влиять на свои доход, вам будет несложно поднимать его постоянно, и откладывать больше.

3 — Как только у вас получается откладывать, с первых 20к уже можно начать инвестировать.

Вам нужно перебороть главные страхи:

- что вы потеряете деньги: да, часть потеряете. Но больше приобретете. Жить на доход с инвестиции, не зависеть от других, пенсии, государтсва, детей стоит этого риска.

На сама деле вы теряете больше когда не инвестируете: посмотрите в приложении банка какой был ваш доход за последний год, и сколько из них осталось у вас на счете. Остальное вы потеряли. Так что не бойтесь.

- и что это сложно: когда все ваше окружение инвестирует и это в порядке вещей, когда вокруг вас люди получают пассивные деньги, вы увидите что обычные люди в этом разобрались, это придает сил. Когда-то вы не умели водить, но разобрались же. Тут тоже самое — поддержка окружения и несколько уделенных вечеров.

Когда вам придет первые дивиденды, путь даже +1 тыс рублей, вы будете потрячены от того что блин действительно деньги делают деньги, пусть они работают!

У нас есть инструменты с потенциальной доходностью 60-70% годовых в рублях и в долларах, но на всякий случай приуменьшим до 30-40%, что уже будет прекрасным результатом.

То есть в месяц будет выходить 3,5%

Итак, вы в первый месяц вкладываете 20к и они принесли р.1 575 дохода!

На второй месяц вы вложили 25к, и вас уже 20к+25к+1,5к итого р.46 575 накоплении.

Все что вам остается — работать с мышлением, чтобы увеличивать доход чтобы вкладывать чуть больше, регулярно считать деньги и инвестировать!

И тогда через 1 год и 8 месяцев, вы увидите на своем счету 1 млн И этот миллион будет вам приносить 36 тыс рублей дополнительного дохода !

Вам не нужно для этого работать, уставать, тратить свои силы — деньги сделали деньги!

Если вы так же продолжите растить свой доход, больше откладывать и инвестировать в том же темпе, то через три года у вас будет уже 4 млн. рублей, из которых:

р.2 415 908 накопите лично вы своим трудом

р.1 692 271 принесут ваши инвестиции Круто же? Деньги делают деньги.

По такому пути можно достичь любой финансовой цели. Проверено на себе и учениках!)

И только для тех, кто дочитал эту статью до конца…

У вас есть возможность заполнить анкету на мой личный разбор, где:

- получите личный разбор вашей ситуации с деньгами, что вас останавливает от роста дохода

- узнаете, что нужно изменить в мышлении, чтобы были деньги и рос доход

- получите финансовый план конкретно для вашей ситуации — как считать деньги и куда инвестировать в вашем случае

Это не встреча чтобы вам продать курс, предложу участие только если увижу, что я точно могу помочь и вы готовы. Для вас это возможность получить обратную связь от меня, коуча ICF + финансиста с 13 летним опытом бесплатно.

Для записи на разбор заполните анкету по ссылке: https://azat-finance.ru/anketa/diagnostika?utm_source=statya

Я искренне надеюсь, что после прочтения статьи у вас появилось понимание того, как делать надо, а как — не надо.

Следите за ТГ-каналом и оставайтесь со мной, вас ждёт ещё больше полезного контента: https://t.me/+AHmimGUgJUQxNGRi