#карта_7_из_70

Дебетовая Карта ПОРА от Уральского банка (часть 3)

В третьей части Вы можете ознакомиться с прибыльностью карты.

Основываясь на предыдущих постах закрепим основные пункты по карте:

- карта фактически бесплатна

- высокий процент кэшбэка

Для расчета прибыльности карты необходимо обозначить три условных примера клиента данной карты:

Кейс 1🚶♂️💰

Человек со средней заработной платой России (40 000 рублей в месяц)Кейс 2🕴💰💰

Человек с двойной средней заработной платой (80 000 рублей в месяц)Кейс 3👪💰💰💰

Семья (120 000 рублей в месяц)

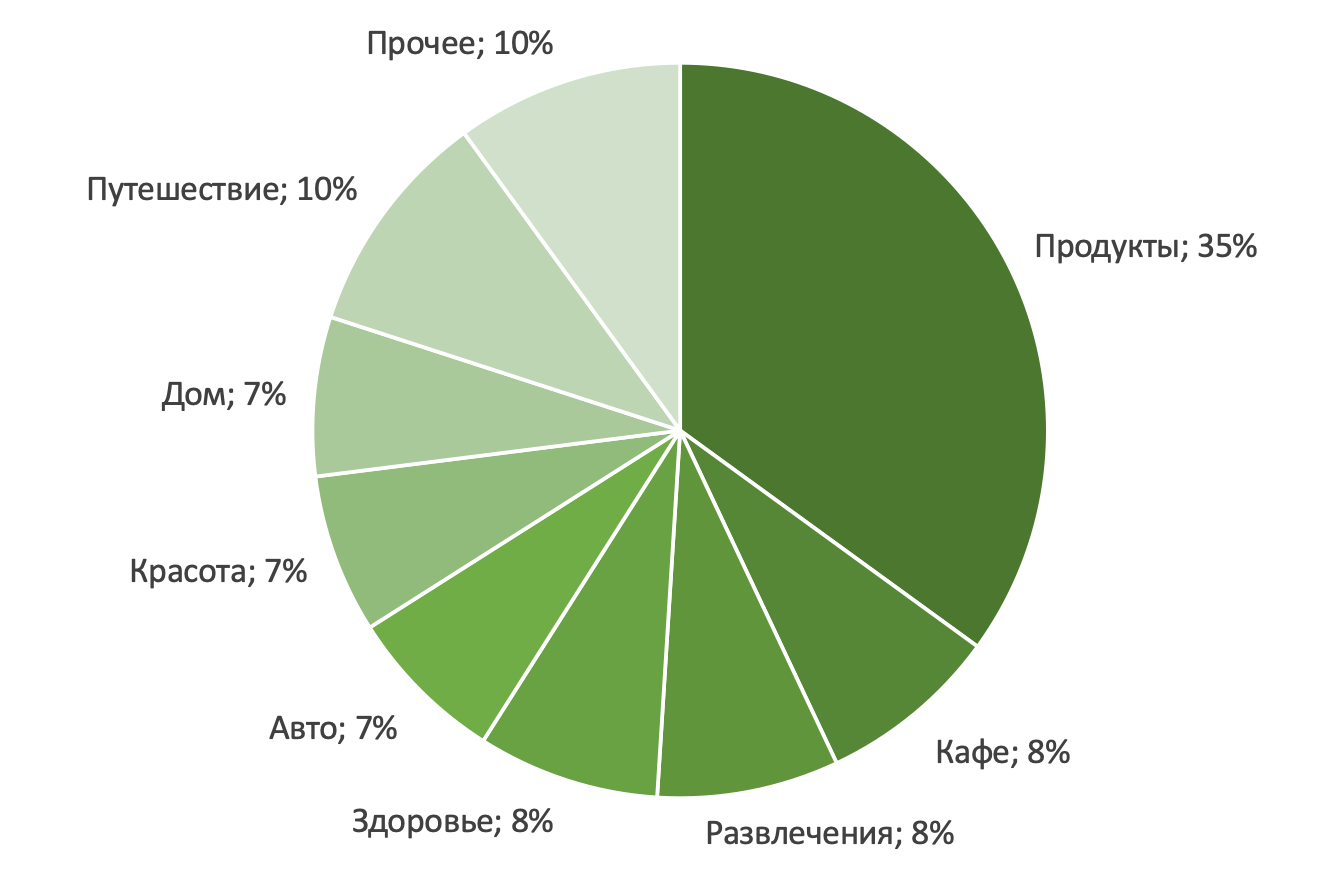

Для условности предположим:

- все заработные деньги тратятся полностью♻️

- доли расходов обозначены на диаграмме💸

С целью максимизации прибыли по карте и тарифных ограничений:

Кейс 1🚶♂️выберет категорию

Путешествия✈️Кейс 2🕴выберет категорию

Путешествия🚂Кейс 3👪выберет категорию

Путешествия☀️

Исходя из условий Карты получаем следующие границы получаемой прибыли:

❕Минимум и❕Максимум равны для данной карты

На основе прибыли можно рассчитать

Коэффициент доходности = прибыль / расходы

Кейс 1🚶♂️

максимум 0.6% доходностиКейс 2🕴

максимум 0.6% доходностиКейс 3👪

максимум 0.6% доходности

Коэффициент доходности * Траты по карте = Среднее значением прибыли по карте для вас

Вывод✅:

- ✔️ уровень прибыльности не зависит от расходов и доходов владельца карты

- максимальная доходность для всех 0.6%

В сравнении с теми картами, которые уже есть в обзорах, можем советовать:

Кейс 1🚶♂️

карта Яндекс.Плюс, так как выше доходность карты (2.4%)

карта Универсальная, так как выше доходность карты (2.3%)Кейс 2🕴

карта Яндекс.Плюс, так как выше доходность карты (2.4%)

карта Универсальная, так как выше доходность карты (2.3%)Кейс 3👪

карта#МожноВСЁ, так как выше доходность карты (3.1%)

P.S. Так как карта не имеет базового кэшбэка, она показывает плохую прибыльность. Возможно она будет удобна тем, кто хотел бы получать высокий процент на остаток 6%.

Спасибо!