Названы самые используемые в Азии финтех-решения

Исследование консалтингового агентства Markswebb показало, что электронные кошельки и платежные системы — это основной сегмент финтех-рынка Индии. Жители Китая, в свою очередь, пользуются суперприложениями. Об этом Rusbase рассказал представитель Markswebb.

Агентство провело исследование финтех-рынка Азии на примере Индии и Китая как крупнейших экономик региона. Выяснилось, что в указанных странах мобильные банки значительно уступают электронным кошелькам и суперприложениям как по охвату аудитории, так и по числу решаемых финансовых задач.

В Индии нишу платежных инструментов заняли электронные кошельки. Роль банка чаще всего ограничивается открытием счета, который потом прикрепляется к внешнему кошельку. По данным Markswebb, у каждого жителя Индии есть как минимум два кошелька. С их помощью решаются повседневные задачи:

- оплата услуг ЖКХ и интернета;

- оплата штрафов;

- покупки товаров и сервисов;

- бронирование железнодорожных и авиабилетов.

Чтобы получить кредит, житель Индии также предпочтет воспользоваться займом в кошельке. Также популярны кредитные услуги цифровых сервисов — аналога российских микрофинансовых организаций.

Отмечается, что в Индии представлено очень большое количество электронных кошельков. Кроме того, собственные платежные сервисы имеют крупные технологические компании — телеком-провайдеры Airtel и Jio, интернет-гиганты Amazon и Facebook.

Самая узкая ниша финтех-рынка Индии — это инвестиционные приложения. Простые инвестпродукты можно купить в банках и через приложения кошельков. Население Индии в большинстве не имеет свободных денег для инвестиций, поэтому спрос на сложные инвестиции в стране крайне низкий.

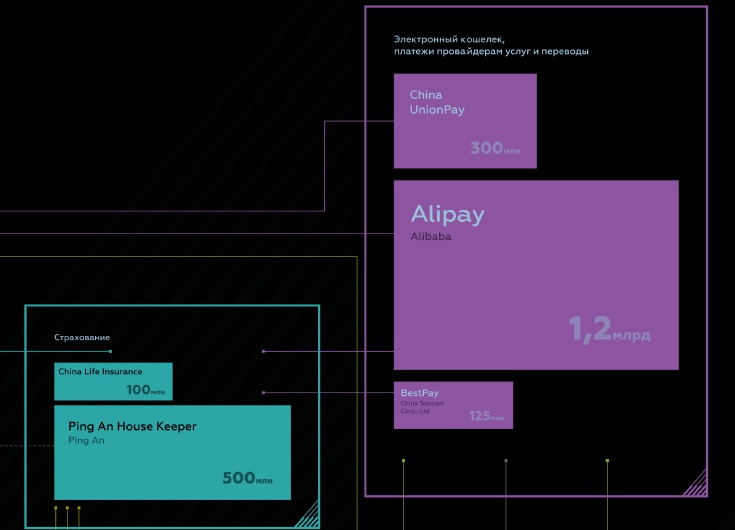

В Китае основными платежными решениями являются суперприложения Alipay и WeChat. Также среди жителей страны популярны нишевые электронные кошельки Baidu, BestPay и платежные сервисы мессенджера QQ и системы UnionPay.

Классические банки интересны жителям Китая для получения кредитных карт и рассрочек. Но и здесь банкам приходится конкурировать с технологически развитыми компаниями других отраслей. Это цифровые банки Webank от Tencent и Ping An Pocket Bank; крупный ритейлер страны JD.com и Xiaomi, чье приложение Xiaomi Finance может выдавать микрокредиты.

Также банки КНР предлагают клиентам простые инвестпродукты. Но эта сфера, как и в Индии, мало развита, так как жители страны предпочитают вкладываться в материальные ценности — чаще всего в недвижимость.