Следующий глобальный экономический кризис - есть ли инструменты для ответа?

С высокой вероятностью в ближайшие годы в мировой экономике произойдет рецессия. Есть ли у экономических властей возможность ответить на рецессию и, тем самым, смягчить глубину экономического спада? В последнее время много пишут о том, что один из рисков заключается в том, что ставки в крупнейших экономиках мира уже предельно низкие и, соответственно, у монетарных властей будут ограниченные возможности отреагировать на рецессию. Рассмотрим возможности финансовых властей отреагировать на рецессию на конкретных цифрах.

За основу возьмем 4 крупнейшие развитые экономики мира: США, ЕС, Японию и Великобританию – ведь именно на плечи этих стран, как правило, во многом ложатся антикризисные меры, имеющие глобальный эффект.

При наступлении рецессии, финансовые власти развитых стран имеют 2 классических канала реакции – фискальный (бюджетный) и монетарный. В кризис развитые страны сталкиваются со снижением инфляции и, соответственно, наращивают дефицит бюджета через увеличение гос. расходов (фискальная мера) и снижают ставки (мера монетарного характера).

Рассмотрим потенциал для реакции на рецессию мерами монетарного характера. Есть ли у центральных банков возможность существенно понизить стоимость денег? Или же она уже предельно низкая? Напомним, что к идее отрицательных процентных ставок (особенно, если речь идет о ставках, находящихся существенно в отрицательной зоне) центральные банки относятся настороженно. Соответственно, в качестве адекватной антикризисной меры мировые ЦБ будут рассматривать, прежде всего, понижение ставок до 0 или до незначительно отрицательного уровня.

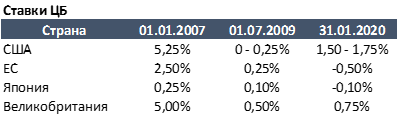

Ниже приведены значения действующих ставок ЦБ (policy rates):

Как мы видим, ставки находятся на весьма низких уровнях – гораздо более низких, чем перед предыдущим кризисом в начале 2007 года. ЕС и Японии практически некуда понижать ставки. У Великобритании есть минимальный потенциал. У США ставки находятся в гораздо более положительной зоне. Однако в прошлый кризис ФРС США опустила ставку на 5 п.п. Сейчас такой возможности, без резкого ухода ставок вниз, нет. Таким образом, резюмируя, можем сказать, что возможности стимулировать экономику в кризис через монетарную политику ограничены.

Обратимся к потенциалу стимулирования экономики через фискальный канал. Есть ли у развитых стран возможность стимулировать экономику посредством наращивания гос. расходов (или снижения налогов)?

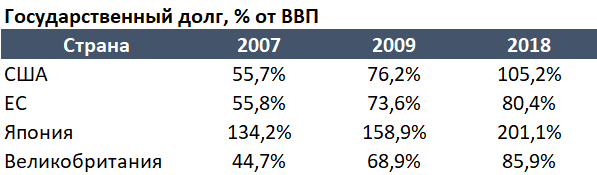

Ниже приведены значения бюджетных дефицитов крупных развитых стран: до начала предыдущего кризиса (2007), после начала кризиса и применения мер фискального стимулирования (2009), на текущий момент (последний доступный сопоставимый год – 2018) и оценка – какой будет дефицит в случае стимула, аналогичного стимулу 2009 года.

Из приведенных выше данных мы видим, что особых проблем не следует ждать у Великобритании и, как ни странно, у ЕС. ЕС у нас, во многом ассоциируется с долговым кризисом, однако на деле его проблемы (по крайней мере на уровне цифр) достаточно ограничены: Германия максимально фискально консервативна, а проблемные страны южной Европы за последние 10 лет провели масштабнейшую бюджетную консолидацию (в ущерб своей экономике). Более проблемно выглядят США и Япония. В случае рецессии им, для повторения эффекта, придется нарастить бюджетный дефицит до >12%, что является чрезвычайно высоким значением. Более того, с учетом ограниченного потенциала монетарной политики, фискальная политика будет действовать в одиночку, соответственно, может понадобиться даже более масштабный стимул.

Более того, надо к вышесказанному добавить, что гос. долг с 2007 значительно вырос во всех развитых странах. Правда, здесь следует понимать, что здесь более высокий уровень долга компенсируется более низкой стоимостью его обслуживания. В предыдущий кризис государства добавляли к своему дорогому долгу новый дешевый долг (т.к. ставки резко снизились). В этот раз текущая стоимость долга уже ниже, чем раньше. Соответственно, более высокий долг не может сам по себе служить в качестве метрики потенциальной тревоги.

В совокупности, ситуация очень непростая. Как мы увидели, в кризис у развитых стран практически не будет возможности стимулировать экономику мерами монетарной политики. Потенциал бюджетного стимула будет так же сильно ниже, чем в предыдущий кризис – прежде всего, из-за большого бюджетного дефицита в США.

У многих это не вызывает тревоги. Мир прошел предыдущий глобальный кризис 2008-2009 достаточно безболезненно. Можно подумать, что и в этот раз можно подобным же образом сгладить эффект кризиса, соответственно и волноваться нечего. Однако, по всей видимости, это не так. Дальше встанет вопрос, будут ли способны финансовые власти к нестандартным шагам. Одна из нестандартных мер – это Modern Monetary Theory (MMT), которая уже у многих на слуху. Все указанные выше ограничения – следствие тех правил и рыночной инфраструктуры, которую государства сами у себя установили. Эти ограничения можно полностью снять, если начать, как предлагает MMT, печатать и тратить деньги в нужном количестве, без оглядки на дефицит бюджета. Особенно это актуально с учетом того, что с инфляцией то как раз в развитых стран никаких проблем нет – она находится на очень низких уровнях. Возможны и другие ответные меры, которые пока что сложно представить. Как один из вариантов, можно все-таки сделать отрицательные ставки более работающим механизмом, например путем существенно ограничения оборота наличных денег.

Пока что понятно одно – к следующему кризису инструменты не готовы. Сможет ли мир их придумать и реализовать за достаточно короткий срок? История указывает на разные возможные варианты развития событий. Во время Великой депрессии 1929-1933 финансовые власти придерживались ортодоксальной политики и, как следствие, экономика пережила катастрофический спад. Понадобилось 4 года, прежде чем были запущены нетрадиционные меры в виде «New Deal» Рузвельта, чтобы перезапустить экономику. С другой стороны, в 2008 финансовые власти поступили достаточно прагматично и сделали все, чтобы рецессия не разрослась. При этом были использованы крайне нетрадиционные меры для того времени: вхождение государства в капитал финансовых институтов США (для России это норма, а для США это аномалия) и массовая скупка гос. облигаций с целью снижения стоимости долгосрочных денег (количественное смягчение). Остается надеяться, что в следующий кризис повторится сценарий 2008 года, а не сценарий Великой депрессии.

Подписывайтесь на нас в Telegram: https://tele.gg/bfpchannel

BFP: авторская аналитика от банкира и сертифицированного финансового аналитика (CFA)