Гайд Инвестиции в Канаде

На этот гайд меня вдохновили 2 группы людей.

Первые те, которые держат большие суммы средств на чекинг или сейвинг счетах в банках, пытаясь при этом накопить на большие жизненные цели.

Вторые – те, которые не имеют больших доходов, денег на счетах и думают, что инвестиции и пассивный доход – это когда разбогатеют. И живут в программе выживания, даже не думают, что можно начать инвестирование с 20$ в месяц.

Расставим все по полочкам и разберемся как все здесь устроено, что это за инвестиции такие, и может я помогу вам сохранить или заработать немного денег.

*Информация очень упрощена и я не могу осветить все аспекты инвестирования и рисков.

Также напоминаю, что перед тем как инвестировать - ПОЗАБОТЬТЕСЬ, ЧТОБЫ ВАША ПОДУШКА БЕЗОПАСНОСТИ СТАВИЛА НЕ МЕНЬШЕ ЧЕМ 6 МЕСЯЦ ВАШИХ ЗАТРАТ

ТРИ ПРАВИЛА УСПЕШНОГО ИНВЕСТИРОВАНИЯ

- ФИН ПОДУШКА (3 (А ЛУЧШЕ 6 МЕСЯЦ ВАШИХ РАСХОДОВ)

- КАПИТАЛ НЕЗАВИСИМОСТИ (КАПИТАЛ ПАССИВНОГО ДОХОДА)

- ТРАТЫ

Начало инвестирования может быть увлекательным и важным шагом в вашей финансовой стабильности и накопления капитала.

Чтобы лучше понимать, о чем будет идти речь, нужно разобрать сначала несколько терминов.

Ликвидность – возможность вывести деньги быстро

Доходность – годовая процентная ставка по вашему счету или процентная ставка на возврат инвестиций

Рискость – вероятность того, что ваши инвестиции могут потерять в ценности.

Волатильность – то, насколько цена инвестиция стабильна и может скакать вверх или вниз.

Чтобы инвестировать успешно и становиться богаче с каждым годом, необходимо думать как успешный инвестор.

1. Чекинг счет (Chequing Account) – он же повседневный счет для транзакций, здесь держим средства на каждый день. Каждый человек имеет таковой по приезду в Канаду. Что дает чекинг в плане процентов? От 0 до 0.01% обычно. Комиссии по счету всюду разные от 0 до $30 за какие-то мажорные тарифные планы, в среднем долларов 12-16. Большинство украинцев имеют бесплатный чекинг счет на год-два как новоприбывшие в Канаду. Кроме того, у большинства банков есть возможность держать определенную сумму на чекинг во избежание месячных комиссий полностью. В Scotiabank это $4000 на обычном тарифе. Таким образом, экономия в $144-192 в год в среднем.

Ликвидность 10/10, Доходность 0/10, Риск 0/10

2. Сейвинг счет (Savings Account) – это нечто сберегательного счета, куда люди откладывают деньги на краткосрочные цели и на подушку безопасности. Проценты разнятся от 0.1% до 2% с временными акциями до 5-6% на небольшой период времени. Доходность когда нет активных ставок сильно ниже инфляции. Месячных комиссий обычно нет, но эти счета могут иметь высокие комиссии по снятию денег. Тем не менее, самостоятельные переводы между чекингом и сейвингом счетами обычно не ограничены.

Ликвидность 10/10, Доходность 2/10, Риск 0/10

Депозиты в Канаде играют большую роль в строительстве накоплений на совершенно разные цели, начиная от обычного для рядового канадца автоматического отложения доли зарплаты на будущее (Pay Yourself First), заканчивая строительством первого взноса на ипотеку или пенсионные накопления (IRA). У депозитов есть две основные характеристики, от которых зависит ваша доходность.

Во-первых, это срок депозита от 30 дней и до 5 лет, как правило, чем дольше, тем выше процент. Удивительно, но именно сейчас все наоборот, более короткие депозиты дают выше ставку из-за рецессии.

Во-вторых, это тип вашего GIC. Депозит может быть redeemable, что значит вы можете забрать свои наличные деньги в любой момент вместе с процентами, и non-redeemable тело вклада и проценты по которому, вы получите по истечении срока депозита.

Так например, в моем банке (Scotiabank) ставка на redeemable GIC стартует от 4.75%, а деньги забрать можно в любое время. В свою очередь, ставка на non-redeemable в год – 5.60%, и деньги можно забрать в конце периода. Ставки по депозитам исторически очень близки или меньше инфляции и на них сильно не разбогатеешь, однако они помогают сохранять покупную способность ваших денег. Сейчас уместна ситуация, инфляция опустилась до 3.1%, а банковские ставки по депозитам 5%+, поэтому вы можете получать 2% чистой доходности при 0 риска. Еще одна черта GIC это то, что они гарантированы.

https://www.scotiabank.com/ca/en/personal/investing/guaranteed-investment-certificates/market-linked-gics.html

Кем гарантированы? Если банк чувствует себя не очень хорошо и случайно обанкротится, то корпорация по страхованию вкладов гарантирует ваш вклад и проценты по нему до $100,000 в банках, и 100% вклада с процентами в кредитных союзах. Таким образом вклады до 100.000 безрисковый.

Что такое GIC, и как он работает?

Гарантированный инвестиционный сертификат (GIC) – это безопасная инвестиция с низким риском, гарантирующая 100% вашей первоначальной основной суммы при получении годовых процентов по фиксированной или переменной ставке на основе конкретной формулы.

Redeemable: Ликвидность 9/10, Доходность 4/10, Риск 0/10

Non-redeemable: Ликвидность 2/10, Доходность 5/10, Риск 0/10

В капиталистических странах люди уже более двухсот лет активно торгуют долями компаний – акциями. Покупая акцию, вы становитесь совладельцем этого бизнеса и можете получать или дивиденды (прибыль) от акции, или бизнес может расти и падать, тогда цена ваших акций тоже будет расти или падать. Например, купив долю Apple, вы увидели, что компания выпустила крутую линейку продуктов в этом году – цена растет, ваша доля в компании оценивается дороже. Может ли вы решили вложить в финансовый сектор и купили в прошлом году акции Silicon Valley Bank из Кремниевой Долины, а в 2023 году бизнес немножко умер, и цена акций упала с $300 до нуля. Тогда вы бы потеряли свой капитал на этой акции.

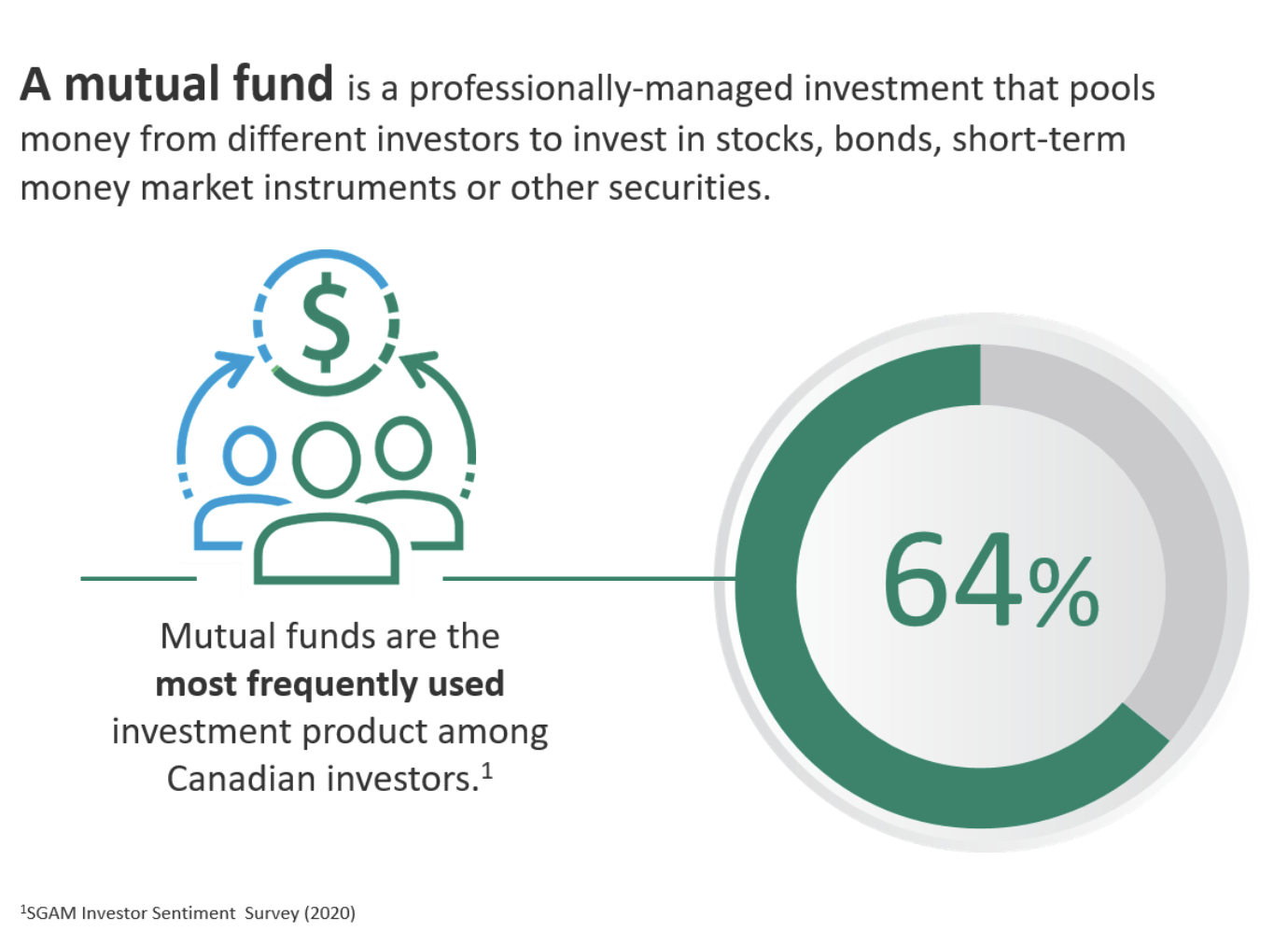

Именно поэтому люди придумали mutual funds или взаимные фонды – продукт, который доступен в банках, союзах и брокерских компаниях. Эти фонды могут объединять в себе комбинацию различных активов, таких как GIC, облигации и акции.

Теперь простыми словами: Представьте себе подарочную корзину, в которой могут быть кофе, шоколад, вино, чай, конфеты. Такой неплохой подарочный набор, имеющий ряд различных полезностей, подойдет для многих. Так же с этими фондами они объединяют ряд реальных бизнесов или облигаций из разных стран, таким образом уменьшая ваши потенциальные потери от банкротств отдельных бизнесов, но позволяя получать условно средний рост от всех активов, находящихся внутри фонда. Фондов существует большое множество под всякие прихоти – солянка по акциям США, Канады, Азии; коробка с акций технологических компаний, дивидендных компаний, маленьких стартапов; корзина с комбинацией акций и облигаций развитых рынков, чтобы снизить волатильность и так далее.

Очень многие канадцы и американцы вкладывают со своих зарплат в акции и фонды акций регулярно. Эти деньги могут идти на пенсию, обучение детей, покупку дома, или любые другие долгосрочные цели, потому что фондовое утро имеет тенденцию расти в среднем быстрее, чем все GIC из-за того, что вы берете на себя больше риска. Да что там американцы, целые пенсионные фонды государств могут быть вложены в фондовый рынок, чтобы обеспечить собственных граждан достойной пенсией.

Общепринятым показателем американской экономики выступает индекс S&P 500 в который входят лучшие 500 компаний США, так в среднем рынок за последние 20 лет рос на 9,66%, или 6,9% после подсчета инфляции по сравнению с ростом GIC. Однако бывают годы, когда в целом фондовый рынок падает или стагнирует как в 2022, поэтому сюда лучше не вкладывать деньги, если вы волнуетесь потерять в моменте определенные средства. А если ваш горизонт инвестирования десятилетия – то дневные скачки вниз и вверх вас не волнуют.

Еще нужно понимать, что компании которых формируют и управляют этими корзинами акций должны платить по своим счетам, за рекламу, ребалансировку фонда, своим работникам дающим вам совет финансовый совет. Именно поэтому в этих фондах есть встроенные комиссии по управлению. У каждого фонда эта комиссия своя, и в Канаде они составляют где-то 1-2.5% от ваших вложенных денег в год, которые взимаются маленькими долями незаметно каждый день. Рост рынка в целом значительно перекрывает эти комиссии и все равно имеет смысл откладывать деньги в фонды на долгосрочно.

Хорошая черта фондов, это то, что вывести деньги вы можете достаточно быстро – 2-3 бизнес дня. Кроме того, доход на рост капитала облагается вдвое меньше налогом, чем доход по процентам. И лучше всего это то, что у вас есть живой человек, который может встретиться, объяснить, как это все работает, чего ожидать, как получить наибольшую налоговую выгоду, и поможет предотвратить необдуманные решения.

Подытожим, доходность фондов никогда не гарантируется, вы можете только узнать среднюю доходность за прошлые годы. Риск же зависит от активов внутри корзины, но в целом неплохо распределяется из-за разнообразия тех же активов.

Ликвидность 7/10, Доходность 8/10, Риск 6/10

*Доходность прошедших периодов не гарантирует будущих. Об этом помните всегда

⠀В чем разница между GIC и TFSA?

GIC – это инвестиционный продукт, который может быть в разных инвестиционных планах (т.е. не зарегистрированном сберегательном плане, RRSP, RESP и т. д.).

TFSA - это инвестиционный счет, который может хранить разные инвестиции, а инвестиции, которые хранятся в рамках личного плана, защищены от налогообложения. Когда GIC находится в рамках TFSA, проценты будут облагаться налогом.

Ну и, наконец, у вас также есть возможность делать свои собственные решения и инвестировать в то, что именно вам хочется, покупать самостоятельно фонды, отдельные акции или облигации. Большинство крупных банков и союзов будут иметь приложение для самостоятельного инвестирования, также есть брокерские компании, которые дают возможность делать то же самое. Здесь вы самостоятельно анализируете все варианты инвестирования и сравниваете их со своей толерантностью к риску, а риск здесь выше чем во взаимных фондах. Покупая отдельные акции вы подвергаете себя большему риску, но ваша ожидаемая доходность остается такой же, как средняя по рынку.

С положительного – вы не платите комиссии за управление, однако платите 5-10 долларов за покупку или продажу активов. Поэтому если вы самостоятельно инвестируете вы, пожалуй, хотели бы это делать на годы вперед, таким образом, чтобы не пришлось всегда что-то продавать, снова покупать и терять деньги на комиссиях. Также вы можете снизить риск покупая фонды торгующиеся на бирже (ETFs), почти такие же корзинки как Mutual Funds но они не руководствуются активно, имеют меньшие комиссии, и как самостоятельные инвестиции здесь нет человека который вам может посоветовать что лучше купить или какой специальный счет использовать для лучших условий налогообложения. Ликвидность немного выше, потому что вытащить деньги можно за 1-3 дня.

Доходность не гарантирована как и на всем фондовом рынке, а риск относительно высок, поэтому нужно делать очень взвешенные решения перед покупкой.

Ликвидность 8/10, Доходность 8/10, Риск 9/10

*Доходность прошедших периодов не гарантирует будущих. Об этом помните всегда

«Откладывать деньги – это компромисс. Вы немного отнимаете от своего сегодняшнего дня, чтобы улучшить свой завтрашний день», — Бодо Шефер.

Деньги не являются конечной целью инвестора.

Целью может быть пассивный доход, то есть финансовая независимость, капитал для детей и т.д.

Снова куча текста, но почему мы тебе вообще верить?

Я начала инвестировать довольно поздно с 2021 года и совершила несколько ошибок.

В Канаде я пересмотрела свой подход к инвестированию и поняла пользу пассивного инвестирования. А финансовые игры, которые больше ориентированы на американский (канадский рынок) изменили мое мышление и постоянно учат находить новые пути для заработка. Канадцы мыслят 10-летиями. У них рождается ребенок и они уже открывают его счет - на обучение и другие.

Теперь я начала вкладываться в mutual funds. Начала я с 2400$. Каждый месяц я инвестирую 300$. Учитывая сложные проценты через 20 лет,

https://www.prostobank.ua/servisy/kalkulyatory/slozhnyye_protsenty

Калькулятор сложного процента для рассчета дохода от инвестиций: https://www.getsmarteraboutmoney.ca/calculators/compound-interest-calculator/

В redeemable GIC под 4.75 % держу свою подушку безопасности, чтобы у меня был немедленный доступ к этим средствам и чтобы они не обесценились. И часть средств GIC USD под 5.28%.

(Напомню, что уровень инфляции в Канаде 4%)

Надеюсь, это отвечает на вопрос, почему держать деньги под матрасом или на чекинг счета не является лучшей идеей. И чем я хочу закончить это демонстрацией двух инвестиционных сценариев, где в одном вы инвестируете ежегодно в фондовый рынок с возвратом 9% на инвестиции, а в другом вы вкладываете под аномально высокие 5% в депозиты в течение 40 лет. Слишком консервативное инвестирование и разница всего 4% приведет к тому, что вы получите втрое меньше денег, когда придет время выходить на пенсию!

Наш украинский менталитет может немного отставать от мировых стандартов инвестирования. Важно понять, как переосмыслить свой подход и выгодно использовать возможности инвестирования.

Инвестиции – это путь к финансовой стабильности и росту.

*Доходность прошедших периодов не гарантирует будущих. Об этом помните всегда