Обзор ончейн метрик с 01-07 июля

Рынок биткойнов находится в интересном положении: средний курс монеты по-прежнему вырос в 2 раза, в то время как большинство краткосрочных держателей находятся под водой. Множество показателей волатильности также сильно сжаты, что говорит о том, что на горизонте более масштабное движение.

Краткое описание

- Несмотря на то, что цены на биткойн торгуются в сторону понижения, значительная часть рынка остается прибыльной, при этом большинство убытков несут краткосрочные держатели.

- Используя комбинацию сетевых моделей ценообразования и технических индикаторов, мы определяем и исследуем набор потенциальных сценариев дальнейшего развития рынка.

- Волатильность продолжает исторически снижаться, что предполагает определенную степень апатии инвесторов, но также предполагает недоиндексацию из-за повышенной волатильности в будущем.

Рыночная прибыльность остается высокой

По мере того, как цены на BTC снижались до уровня $ 60 тыс., среди многих инвесторов в цифровые активы можно было заметить некоторую степень страха и медвежьих настроений. Это не редкость, когда волатильность рынка стагнирует и переходит в спячку, когда подкрадывается апатия.

Тем не менее, с точки зрения коэффициента MVRV, совокупная прибыльность инвесторов остается удивительно высокой, при этом средняя прибыль монеты по-прежнему кратна прибыли в 2 раза. Это уровень, который часто разделяет фазы "Энтузиазма" и "Эйфории" бычьего рынка.

Продвигаясь на один уровень глубже, мы можем разделить все монеты, находящиеся либо в позиции нереализованной прибыли, либо в убытке. Это позволяет нам оценить среднюю стоимость каждой группы, а также среднюю величину нереализованных прибылей и убытков, удерживаемых на монету.

- 🔴 Средняя прибыль от монет составляет нереализованную прибыль в размере + 41,3 тыс. долларов, при себестоимости примерно 19,4 тыс. долларов. Обратите внимание, что эта цифра будет частично искажена монетами, которые перемещались в последний раз в более ранних циклах, включая компанию Patoshi, ранних майнеров и потерянные монеты.

- 🔵 Средний убыток монеты составляет нереализованный убыток в размере - 5,3 тыс. долларов, а базовая стоимость составляет приблизительно 66,1 тыс. долларов. Эти монеты в основном принадлежат краткосрочным держателям, поскольку очень немногие "топовые покупатели" из цикла 2021 года все еще держатся сегодня.

Оба этих показателя могут помочь выявить точки потенциального давления на продажу, поскольку инвесторы стремятся удержать свою прибыль и / или избежать еще более серьезных нереализованных убытков.

Если мы посмотрим на соотношение нереализованной прибыли / убытка на монету, мы увидим, что величина удерживаемой бумажной прибыли в 8,2 раза больше, чем бумажных потерь. Только в 18% торговых дней были зафиксированы более высокие относительные значения, и все они находятся в пределах эйфорических режимов бычьего рынка.

Можно утверждать, что мартовский набор ATH, установленный после утверждения ETF, имел несколько характеристик, которые совпадают с историческими пиками бычьего рынка.

Цены на биткойн консолидировались в четко определенном диапазоне от 60 до 70 тысяч долларов с мартовского ATH, и определенная степень апатии и скуки инвесторов воцарилась. Это привело к повсеместной нерешительности и рынку, который не смог установить устойчивый тренд ни в одном из направлений.

Чтобы обосновать нашу позицию в цикле, мы обратимся к упрощенной структуре для размышлений об исторических циклах рынка биткойнов:

- 🔴 Глубокий медвежий рынок: цены торгуются ниже реализованной цены.

- 🔵 Ранний бычий рынок: цены торгуются между реализованной ценой и истинным рыночным значением.

- 🟠 Бычий рынок с энтузиазмом: цены торгуются между ATH и истинным рыночным значением.

- 🟢 Эйфорический бычий рынок: цены торгуются выше предыдущих циклов ATH.

На данный момент цены остаются в рамках бычьего режима Энтузиазма после нескольких очень кратких погружений в зону Эйфории. Истинное рыночное значение составляет 50 тысяч долларов, что представляет собой среднюю стоимость на одного активного инвестора.

Этот уровень остается ключевым ценовым уровнем для рынка, который останется выше, если ожидается продолжение макро-бычьего рынка.

Далее мы рассмотрим когорту краткосрочных держателей и наложим на их стоимостную базу уровни, обозначающие + -1 стандартное отклонение от нее. Это дает представление об областях, в которых эти чувствительные к цене держатели могут начать реагировать:

- 🔴 Значительная нереализованная прибыль сигнализирует о потенциально перегретом рынке, стоимость которого в настоящее время составляет 92 тысячи долларов.

- 🟠 Уровень безубыточности когорты STH находится на уровне 64 тысяч долларов, что по спотовой цене в настоящее время ниже, но предпринимается попытка отыграться.

- 🔵 Значительный нереализованный убыток сигнализирует о потенциально перепроданном рынке, стоимость которого в настоящее время составляет 50 тысяч долларов. Это соответствует истинному среднему значению по рынку как точке перелома бычьего рынка.

Следует отметить, что только в 7% торговых дней спотовые цены торговались ниже диапазона -1SD, что делает это относительно редким явлением.

Поскольку цены торгуются ниже базовой себестоимости STH, разумно проверить степень финансового стресса в различных подгруппах этой когорты. Используя нашу разбивку по возрастным показателям, мы можем проанализировать и проанализировать стоимость различных возрастных составляющих в когорте краткосрочных владельцев.

В настоящее время монеты возрастом 1d-1w, 1w-1m и 1m-3m несут в среднем нереализованный убыток. Это показывает, что этот диапазон консолидации был в значительной степени непродуктивным для трейдеров и инвесторов.

Группа от 3 до 6 миллионов человек остается единственной подгруппой, у которой осталась нереализованная прибыль со средними затратами в размере 58 тысяч долларов. Это соответствует ценовому минимуму этой коррекции, что снова указывает на эту область как на ключевую область интереса.

Переходим к техническим индикаторам. мы можем использовать широко используемую множественную метрику Майера, которая оценивает соотношение между ценой и ее 200DMA. 200DMA часто используется как простой индикатор для оценки бычьего или медвежьего импульса, совершая любые прорывы выше или ниже ключевой точки разворота рынка.

В настоящее время 200DMA стоит 58 тысяч долларов, что в очередной раз обеспечивает confluence по сравнению с сетевыми ценовыми моделями.

Мы можем использовать метрику URPD для дальнейшей оценки концентрации предложения вокруг конкретных кластеров на основе затрат. В настоящее время спотовая цена находится вблизи нижней границы крупного узла поставок между 60 тыс. долларов и ATH. Это согласуется с моделями, основанными на стоимости, для краткосрочных держателей.

Поскольку 2,63 млн BTC (13,4% от оборотного предложения) расположены в пределах кластера от 60 до 70 тысяч долларов, небольшие колебания цен могут существенно повлиять на прибыльность монет и портфелей инвесторов.

В целом, это указывает на риск того, что многие инвесторы могут быть чувствительны к любому падению цены ниже 60 тысяч долларов.

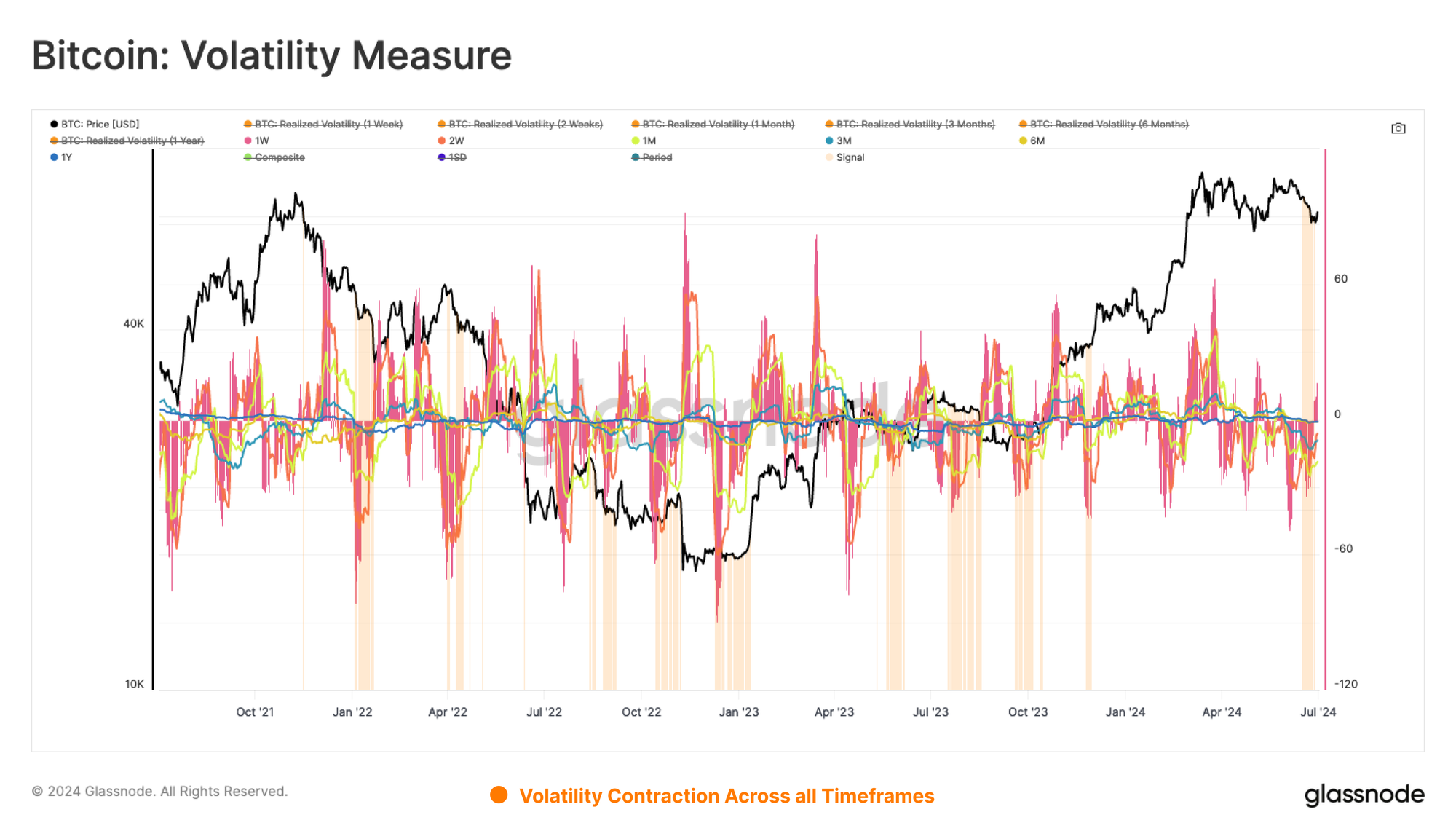

Ожидания Волатильности

После нескольких месяцев ценового действия, ограниченного диапазоном, мы отмечаем заметное снижение волатильности на многих временных периодах с плавающим окном. Чтобы визуализировать это явление, мы представляем простой инструмент для определения периодов осознанного снижения волатильности, который часто служит индикатором того, что впереди вероятен рост волатильности.

Модель оценивает 30-дневное изменение реализованной волатильности на 1-недельном, 2-недельном, 1-месячном, 3-месячном, 6-месячном и 1-летнем таймфреймах. Когда все окна демонстрируют отрицательное изменение на 30 дней, срабатывает сигнал, означающий, что волатильность сжимается, а значит, инвесторы ожидают более низкой волатильности в будущем.

Мы также можем оценить волатильность рынка, измеряя процентный диапазон между максимальным и минимальным ценовыми тиками за последние 60 дней. Согласно этому показателю, волатильность продолжает снижаться до редко наблюдаемых уровней, но обычно после длительных консолидаций и перед крупными движениями рынка.

Наконец, мы можем усилить нашу оценку волатильности, используя коэффициент риска на стороне продажи. Этот инструмент оценивает абсолютную сумму реализованных прибылей и убытков, зафиксированных инвесторами, относительно размера актива (реализованной капитализации). Мы можем рассматривать этот показатель в следующих рамках:

- Высокие значения указывают на то, что инвесторы тратят монеты с большой прибылью или убытком по сравнению с их себестоимостью. Это условие указывает на то, что рынку, вероятно, необходимо вновь обрести равновесие, и обычно оно следует за движением цены с высокой волатильностью.

- Низкие значения указывают на то, что большинство монет расходуется относительно близко к их базовой стоимости безубыточности, предполагая, что достигнута определенная степень равновесия. Это условие часто означает исчерпание ‘прибыли и убытков’ в текущем ценовом диапазоне и обычно описывает среду с низкой волатильностью.

Примечательно, что риск продажи STH сократился до исторических минимумов, и только в 274 из 5083 торговых дней (5%) было зафиксировано более низкое значение. Это говорит о том, что во время данной ценовой консолидации установилось определенное равновесие, и указывает на ожидания повышенной волатильности в ближайшем будущем.

Резюме и вывод

Рынок биткойнов находится в интересном месте, где преобладают апатия и скука, несмотря на то, что цены на 20% ниже ATH. Средняя монета по-прежнему приносит 2-кратную нереализованную прибыль. однако новые покупатели непропорционально сильно отстают в своих позициях.

Мы также исследовали ключевые уровни ценообразования, при которых модели поведения инвесторов могут меняться. Мы искали степень совпадения как сетевых, так и технических индикаторов и выделили три ключевые области, представляющие интерес.

- Прорыв ниже $ 58-60 тыс. приведет к потерям значительного количества STH и торговле ниже ценового уровня 200DMA.

- Ценовое движение между $ 60 тыс. и $ 64 тыс. продолжает текущую боковую траекторию рыночной нерешительности.

- Решительный прорыв выше $ 64 тыс. вернет значительный объем монет STH в прибыль с вероятным повышением настроений инвесторов.

Волатильность продолжает сокращаться на нескольких временных периодах, как с точки зрения ценообразования, так и с точки зрения цепочки поставок. Такие показатели, как коэффициент риска на стороне продажи и 60-дневный диапазон цен, упали до исторических минимумов. Это говорит о том, что текущий торговый диапазон находится на более поздних стадиях развития в направлении следующего расширения диапазона.