Недельный обзор ончейн метрик 24-30 июня

Пока Биткойн пытается вернуть недавний ATH, мы исследуем долгосрочный и краткосрочный вклад когорт в спрос и предложение. Мы также используем новые разбивочные показатели для оценки поведения при расходовании средств и влияния на рынок различных подгрупп долгосрочных инвесторов.

Краткое описание

- Рынок фактически торговался в боковом тренде с момента достижения рекордного уровня в 73 тысячи долларов, который был установлен в марте. По нашим оценкам, динамика спроса стала отрицательной с начала мая.

- Мы анализируем стоимость краткосрочных инвесторов как метод проверки притока капитала на рынок.

- Чтобы проанализировать сторону предложения, мы обращаемся к долгосрочным держателям и определяем, что нереализованная прибыль этой группы статистически далека от исторических максимумов.

- Рассматривая поведение долгосрочных держателей, можно увидеть, что, хотя объем расходов этих игроков составляет всего 4-8% от общего объема, прибыль, получаемая от этих расходов, обычно составляет 30-40% совокупной прибыли, получаемой на бычьих рынках. Это открытие подчеркивает концентрацию богатства в старых монетах, постепенно окупающих diamond hands на бычьем рынке.

Отслеживание спроса

В WoC 18 мы исследовали методологию определения направления и интенсивности потоков капитала на рынок или из него. Мы рассматриваем систему, использующую среднюю стоимость для различных возрастных групп в когорте краткосрочных владельцев:

- Когда стоимостная база этих групп находится в восходящем тренде, это предполагает приток капитала на рынок по мере того, как новые покупатели приобретают монеты по более высоким ценам (и наоборот при нисходящем тренде).

- Поскольку спотовые цены отклоняются выше или ниже себестоимости, мы можем приблизительно оценить степень нереализованной прибыли каждой группы с помощью коэффициента MVRV.

- Мы можем рассматривать значения MVRV как показатель стимула инвесторов фиксировать прибыль (высокие значения) или индикатор истощения сил продавца (низкие значения).

Мы начнем с сравнения спотовой цены по отношению к себестоимости двух групп:

- 🟠 Держатели с монетами возрастом от 1 недели до 1 месяца.

- 🔴 Держатели с монетами возрастом от 1 до 3 месяцев.

Исходя из этого, мы можем определить, когда макропотоки изменяют потоки капитала на ранних стадиях бычьей и медвежьей фаз. На приведенной ниже диаграмме показано, как эти две ценовые модели оказывали поддержку рынку во время бычьего роста в 2023-24 годах.

С середины июня спотовая цена упала ниже базовой стоимости как для держателей 1w-1m 🟠 ($ 68,5 тыс.), так и для держателей 1m-3m 🔴 ($ 66,4 тыс.). Если такая структура сохранится, она исторически приводила к ухудшению доверия инвесторов и может привести к тому, что коррекция будет более глубокой и восстановление после нее займет больше времени.

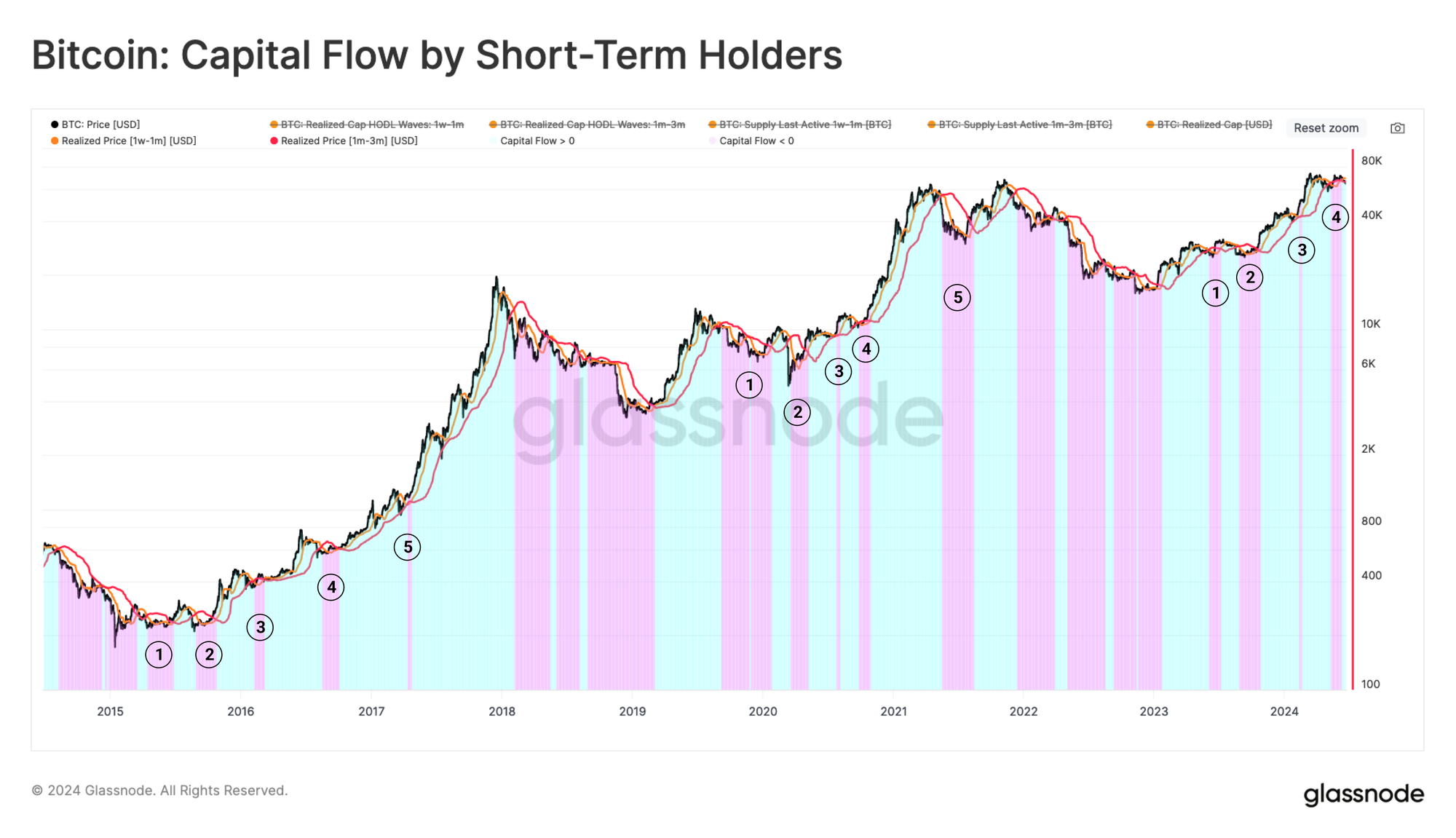

Мы также можем охарактеризовать динамику рынка, сравнив стоимостную основу этих групп друг с другом. На приведенной ниже диаграмме показаны:

- Приток капитала 🟦, когда базовая стоимость держателей 1w-1m торгуется выше базовой стоимости 1m-3m. Это подчеркивает положительную динамику спроса и привлечение нового капитала на рынок

- Отток капитала 🟪 когда базовая стоимость держателей 1w-1m падает ниже базовой стоимости 1m-3m. Такая структура сигнализирует об уменьшении динамики спроса и чистом оттоке капитала из актива.

Во время предыдущих бычьих рынков отрицательная структура притока капитала наблюдалась до пяти раз. Мы также можем видеть, что эта структура действовала с мая и до начала июня.

Ориентируемся в сфере поставок

Для получения полной макроэкономической картины текущего рынка мы можем использовать показатели, описывающие поведение долгосрочных держателей (LTH). Группа LTH является основным игроком на стороне предложения во время бычьих рынков, поскольку они распределяют монеты и фиксируют прибыль. Максимумы рыночного цикла устанавливаются, в частности, когда ЛОТЫ наращивают интенсивность продаж до тех пор, пока это не подавит и не исчерпает спрос.

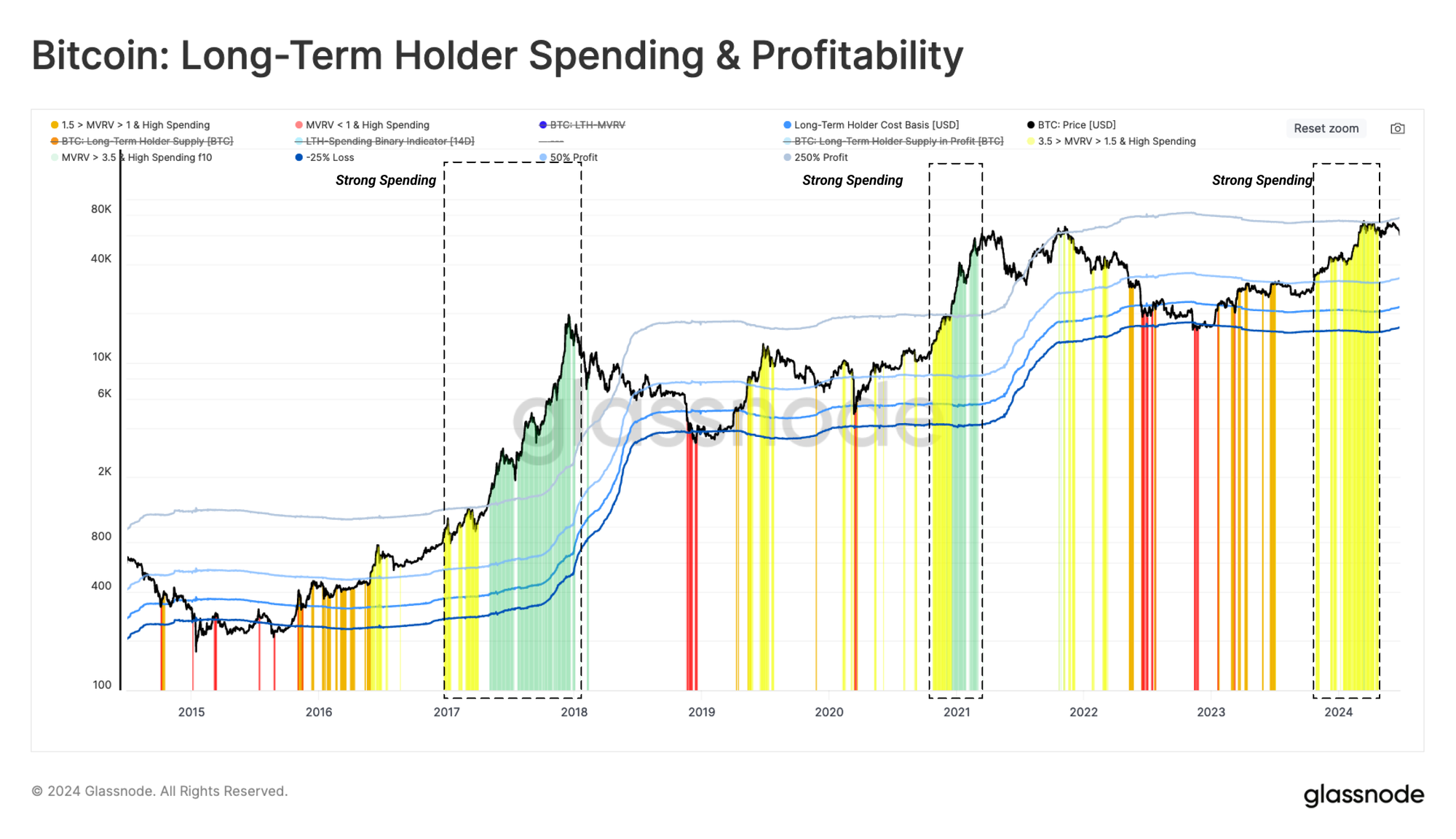

На следующей диаграмме спотовая цена сравнивается со значимыми мультипликаторами, применяемыми к средней себестоимости для LTH группы (LTH Цена реализации).

- Реализованная цена 1,0 * LTH 🟢 исторически соответствует фазе формирования дна медвежьего цикла и восстановлению рынка.

- Реализованная цена 1,5 * LTH 🟠 отделяет фазу восстановления от более долгосрочной фазы равновесия бычьего тренда. Цены, как правило, растут медленнее, и в среднем нереализованная прибыль LTHS составляет около + 50%.

- Реализованная цена в размере 3,5 * LTH 🔴 обеспечивает четкую границу между фазой равновесия и фазами эйфории бычьего рынка. Это момент, когда цена имеет тенденцию к быстрому росту, а LTHS, как правило, увеличивают давление на дистрибуцию из-за нереализованной прибыли в размере 250% или более.

Если мы применим эту структуру к недавним циклам, то увидим, что продолжающийся бычий рост был очень похож на цикл 2017 года с макроэкономической точки зрения. В частности, недавняя фаза консолидации вблизи предыдущего LTH совпадает с границей равновесия и эйфории, описываемой коэффициентом 3,5, применяемым к LTH "Цене реализации".

Величину нереализованной прибыли, удерживаемой LTHS, можно рассматривать как показатель стимула для этой группы тратить монеты и брать фишки со стола. Мы можем визуализировать этот психологический стимул, используя метрику LTH-NUPL.

На момент написания статьи LTH-NUPL составляет 0,66, что находится между уровнями, связанными с фазой до эйфории 🟢. Это условие действовало в течение 96 дней, что очень похоже на цикл 2016-17 годов.

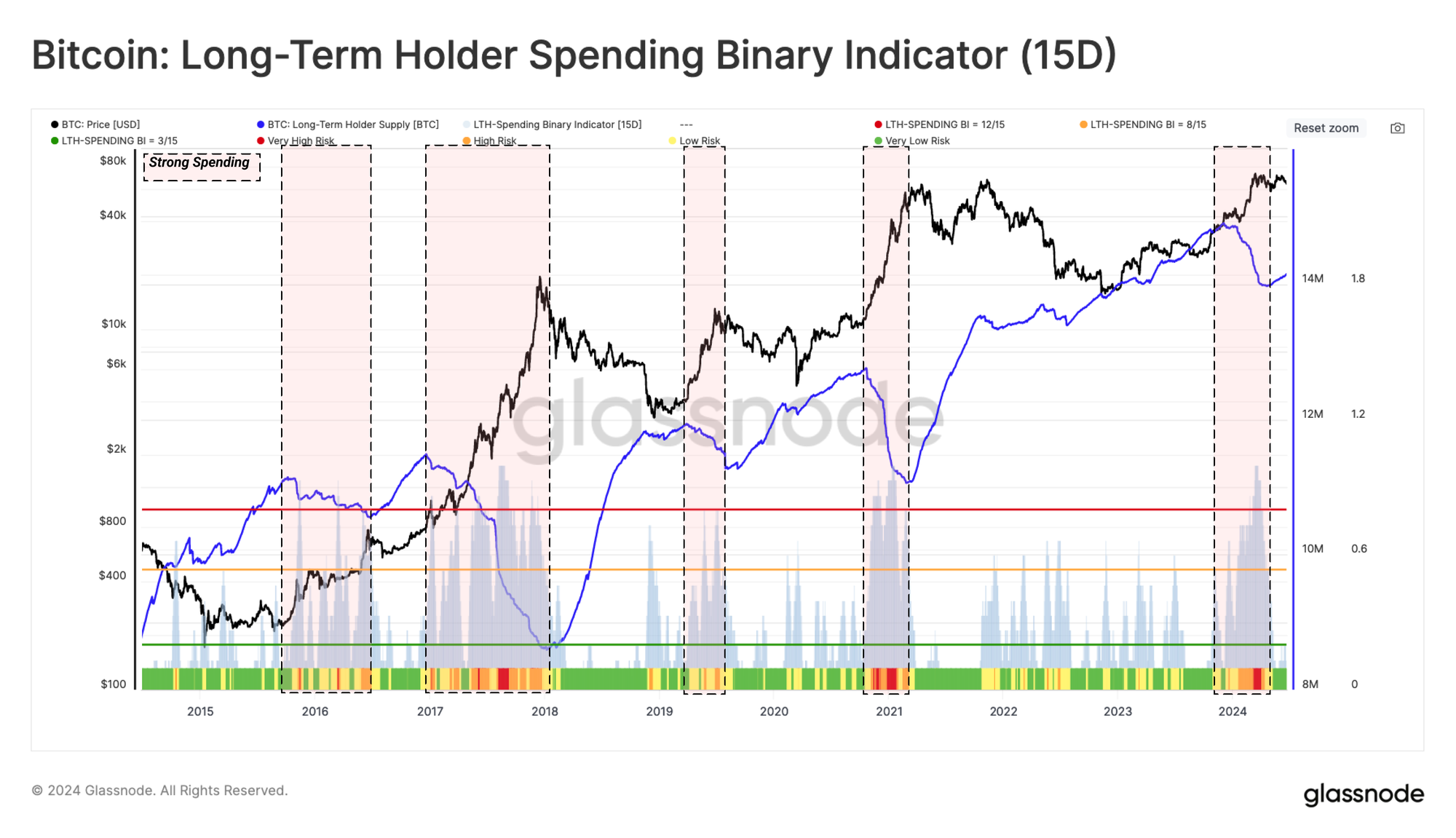

Используя бинарный индикатор долгосрочных расходов владельцев, мы можем определить периоды, в которые наблюдаются высокие расходы этой группы. Во время этих событий совокупный баланс, удерживаемый LTHS, последовательно и значительно снижается.

Исходя из этого, мы можем выделить следующие режимы расходования LTH:

- Слабые расходы 🟩 когда предложение LTH снижается как минимум 3 из последних 15 дней.

- Умеренные расходы 🟧 при снижении предложения LTH по крайней мере в течение 8 из последних 15 дней.

- Значительные расходы 🟥, когда предложение LTH сокращается более 12 из последних 15 дней.

Следующая диаграмма была разработана для объединения обеих предыдущих моделей для оценки настроений и поведения LTH. Она объединяет стимул для этой группы фиксировать прибыль с их фактическим поведением в отношении расходов.

Мы рассматриваем четыре режима, описывающих изменения в распределении LTH и моделях поведения:

- Капитуляция 🟥 когда спотовая цена ниже, чем исходная стоимость LTH, и, следовательно, любые значительные расходы, вероятно, связаны со страхом и капитуляцией.

- Переходный период, когда цена немного превышает базовую стоимость LTH, и время от времени возможны незначительные расходы. Считается, что это связано с обычной повседневной деятельностью.

- Равновесие 🟨 после восстановления после длительного спада, когда рынок ищет новый баланс между небольшим притоком нового спроса, меньшей ликвидностью и постепенным отказом от инвестиций со стороны подводных держателей по сравнению с предыдущим циклом. Значительные расходы LTH на этом этапе обычно связаны с внезапными подъемами или коррекциями.

- Эйфория 🟩 поскольку LTH-MVRV торгуется выше 3,5 и исторически соответствует рынку, достигшему уровня предыдущего цикла ATH. В среднем на долю второй когорты приходится более + 250% нереализованной прибыли. Рынок входит в эйфорический подъем, который мотивирует этих инвесторов тратить очень высокими и ускоряющимися темпами.

Используя этот шаблон, мы можем видеть режим повышенных расходов по LTHS в течение 4 квартала 2023 года и в 1 квартале 2024 года. Это переводит рынок в режим равновесия на этот период.

Анализ расходов Сильными руками

В предыдущем показателе учитывались периоды, когда совокупное предложение долгосрочных холдеров сокращалось. Аналогично, для когорты краткосрочных холдеров мы также можем проверить, какие возрастные группы ответственны за давление со стороны продаж.

Чтобы оценить вклад каждой подгруппы в ОБЩИЕ расходы, мы выделили дни, когда объем их расходов по крайней мере на одно стандартное отклонение превышает среднегодовое значение.

Несмотря на то, что время от времени в каждой когорте наблюдаются всплески активности по расходованию средств, частота дней с высокими тратами резко возрастает в фазе эйфории бычьего рынка. Это подчеркивает относительно последовательную модель поведения долгосрочных инвесторов, фиксирующих прибыль в периоды быстрого роста цен.

Учитывая, что только 4-8% ежедневного объема продаж в сети соответствует LTHs, мы можем использовать другой базовый показатель в сети, чтобы объяснить относительный вес этих инвесторов на стороне предложения.

Несмотря на небольшую долю потраченного объема, монеты LTH обычно продаются по значительно более высоким (или более низким) ценам, чем при их первоначальном приобретении. Таким образом, величина реализованной прибыли или убытка из-за потраченных монет дает ценное представление об их поведении.

На приведенной ниже диаграмме показан совокупный объем реализованной прибыли, фиксируемой долгосрочными держателями во время бычьих рынков. Мы обнаружили, что на LTH обычно приходится от 20% до 40% общей прибыли, фиксируемой с течением времени.

Несмотря на то, что их объем составляет всего 4-8% от общего ежедневного объема, на когорту LTH приходится до 40% прибыли, получаемой инвесторами.

Заключение

Учитывая, что с начала марта доминирует боковое ценовое движение, мы использовали данные о затратах как долгосрочных, так и краткосрочных инвесторов для оценки текущего уровня спроса и предложения на рынке.

Используя изменение в стоимостной основе субкогорты краткосрочных инвесторов, мы создали инструментарий, который оценивает динамику притока капитала в сеть. Результаты подтвердили, что за ATH в марте последовал период оттока капитала (отрицательный импульс).

Далее мы разделили долгосрочные расходы владельцев на разные возрастные подгруппы. Вывод показал, что частота дней с большими тратами резко возрастает в фазе эйфории бычьего рынка. Интересно, что количество долгосрочных держателей акций составляет лишь незначительные 4-8% от общего ежедневного объема, однако на эту группу приходится существенные 40% прибыли, получаемой инвесторами.