Какие классы активов хеджируют от инфляции или в чем держать деньги во время роста инфляции?

Какие классы активов хеджируются от инфляции?

Инфляция в США выросла на 5% за последний год, что является самым большим ростом за 12 месяцев с августа 2008 года. Имея это в виду, многие инвесторы могут задаться вопросом, как позиционировать свой портфель, чтобы застраховаться от инфляции.

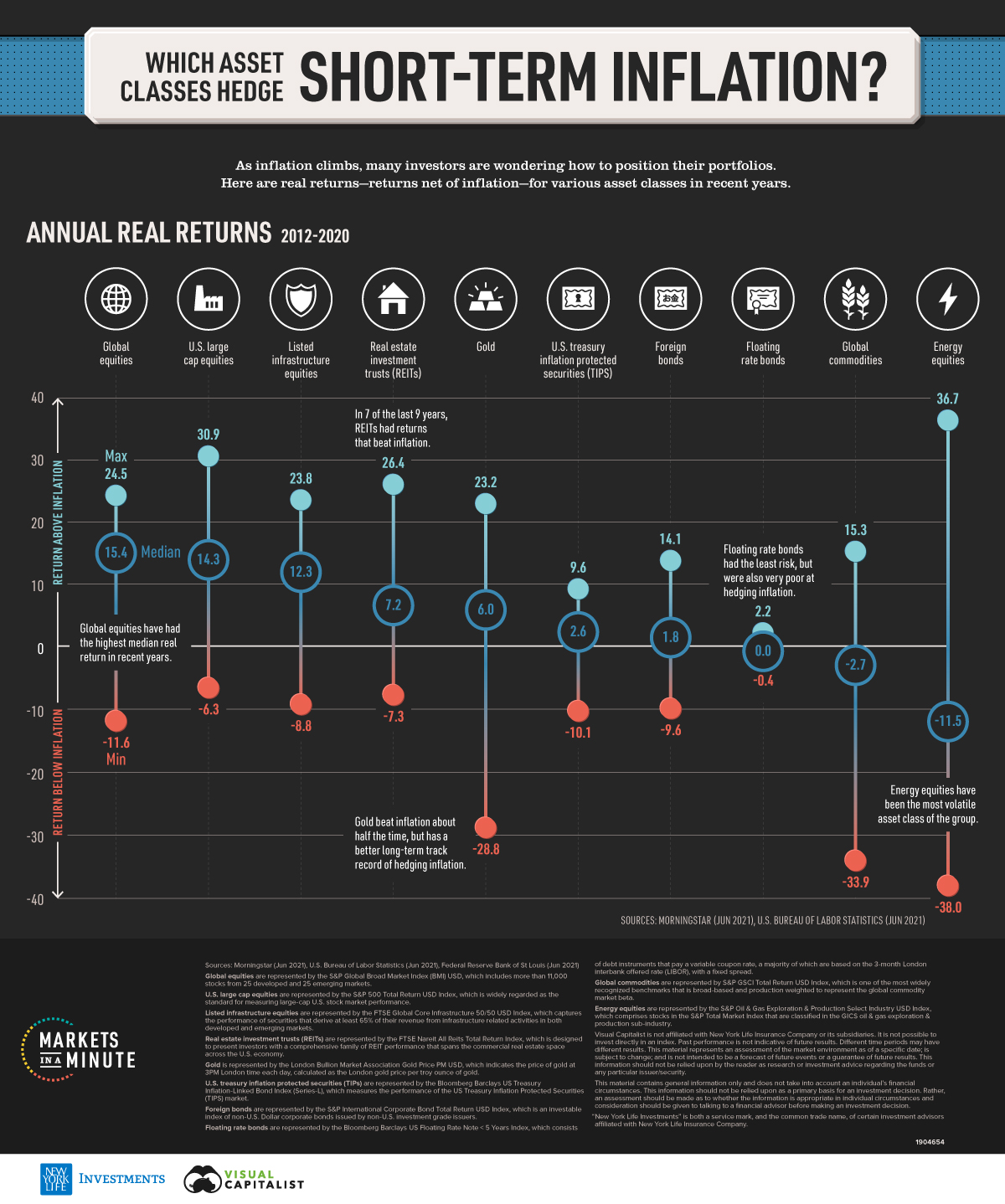

Реальная доходность по классам активов

Чтобы увидеть, какие классы активов помогли застраховаться от краткосрочной инфляции, мы рассчитали годовую реальную доходность - доходность за вычетом инфляции - для различных типов инвестиций. Доходность выше нуля означает, что класс активов превышает инфляцию, а доходность ниже нуля означает, что класс активов не поспевает за инфляцией.

Вот минимальная, медианная и максимальная годовая реальная доходность для различных классов активов с 2012 по 2020 год.

Мировые акции имели самую высокую медианную реальную доходность за последние годы, за ними следовали акции с крупной капитализацией в США и котируемые на бирже акции инфраструктуры .

Золото опережало инфляцию примерно вдвое, хотя в худший год (2013 год) оно было почти на 30% ниже инфляции. В то время Федеральная резервная система США объявила о прекращении мер количественного смягчения , которые снизили предполагаемую потребность в золоте в качестве хеджирования.

Мировые сырьевые и энергетические акции имели единственную отрицательную медианную реальную доходность группы. Однако акции энергетических компаний также показали самую высокую максимальную доходность за последнее десятилетие и оказались наиболее волатильным классом активов в группе.

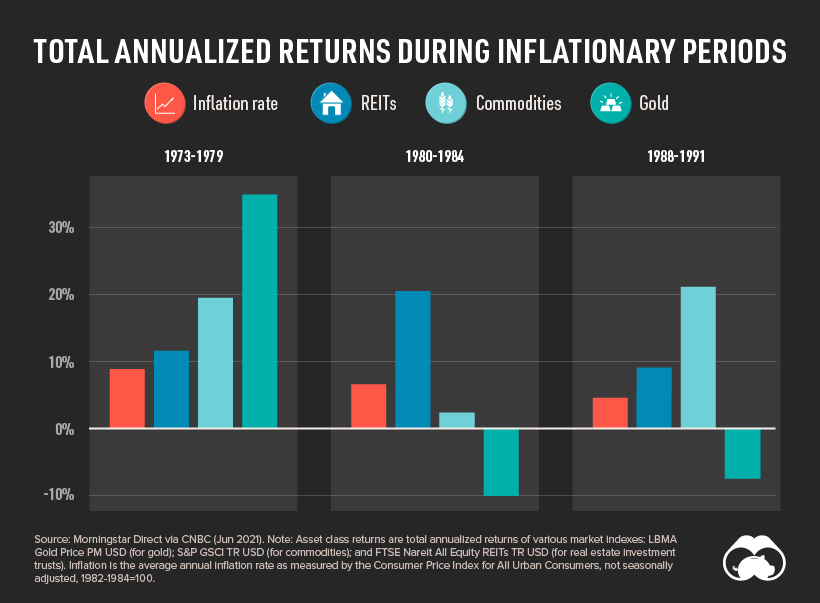

Хеджирование во время высокой инфляции

Конечно, у этих данных есть некоторые ограничения. Годовая инфляция в США в последние годы была относительно низкой, в среднем ниже целевого показателя Федеральной резервной системы в 2%.

Классы активов могут по-разному реагировать в периоды высокой инфляции. Например, акции показали самую высокую реальную доходность при инфляции от 2% до 3%. Однако при высокой инфляции доходность может стать более неустойчивой, поскольку это может увеличить затраты и снизить прибыль.

С другой стороны, некоторые классы активов работают лучше в периоды высокой инфляции. Хотя в последние годы сырьевые товары имели отрицательную медианную реальную доходность, они хорошо себя чувствовали в течение трех исторических периодов высокой инфляции.

Когда годовая инфляция в период с 1988 по 1991 год составляла в среднем около 4,6%, сырьевые товары имели общую годовую доходность более 20% . Общая годовая доходность показывает, что инвестор заработал бы за определенный период времени, если бы доходность была сложена. У золота была более неоднозначная репутация во время высокой инфляции, хотя в 1973-1979 годах его годовая доходность составляла 35% .

Способность класса активов застраховаться от инфляции также может зависеть от временных рамок. Например, в долгосрочной перспективе золото приносит высокие доходы с поправкой на инфляцию .

Время действовать?

Председатель Федеральной резервной системы США Джером Пауэлл считает, что рост инфляции в США носит временный характер. Цены резко снизились в начале пандемии, в результате чего показатели инфляции в годовом исчислении выглядят намного выше. Он также считает, что проблемы с поставками носят временный характер, поскольку в отраслях резко вырос спрос на фоне быстрого открытия. Однако некоторые представители ФРС говорят, что экономика находится на беспрецедентной территории, и трудно предсказать, куда пойдет инфляция.

Что делать инвесторам?

Исторически сложилось так, что не существует одного класса активов, который был бы серебряной пулей против инфляции. Вместо этого инвесторы могут рассмотреть возможность диверсификации своего портфеля за счет таких классов активов, как акции, REIT, сырьевые товары и золото. Это может помочь застраховаться от инфляции, независимо от того, стабилизируется ли она на уровне около 2% или поднимется до уровней, невиданных в течение десятилетий.