6 мощных сигналов, которые показывают будущее направление финансовых рынков

Каждый день информационная эпоха забрасывает нас огромными объемами данных.

По оценкам экспертов, существует в 40 раз больше байтов данных, чем звезд во всей наблюдаемой Вселенной.

И, как и Вселенная, наша сфера данных также быстро расширяется...

Поиск сигналов

На практическом уровне эта плотная стена непроницаемых данных создает множество проблем для инвесторов:

- Обработка всей доступной информации утомительна для ума.

- Слишком много данных может привести к «аналитическому параличу» - неспособности принимать решения.

- Дезинформация и обман со стороны СМИ добавляют нашему мозгу еще один слой для обработки данных

- Наши личные предубеждения подкрепляются новостными алгоритмами

- Источники данных - даже качественные - иногда могут противоречить друг другу.

В результате становится ясно, что людям не нужно больше данных - им нужно больше понимания . Какие четкие и простые тенденции будут определять будущее рынков?

Вот Шесть сигналов, определяющих будущее финансов:

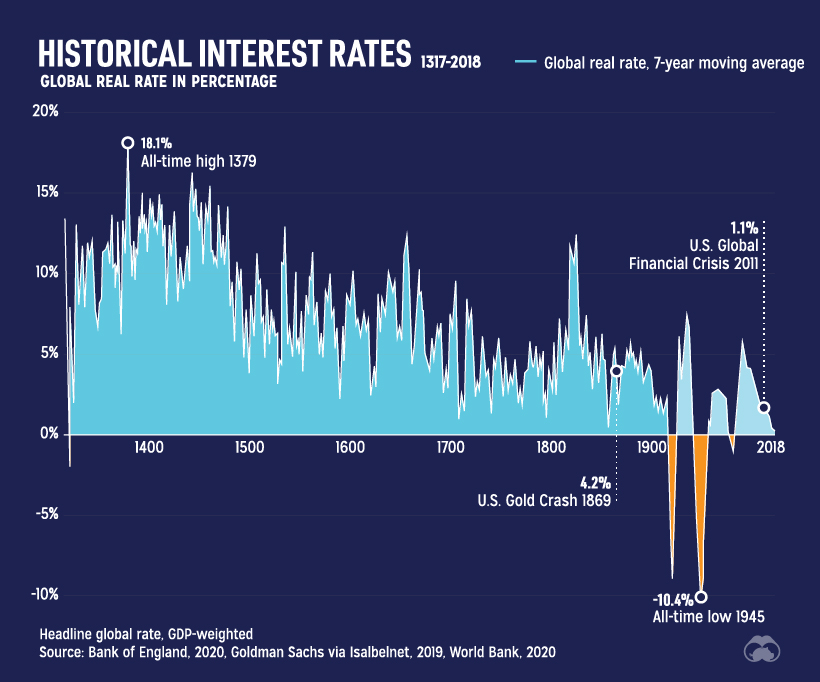

# 1: 700 лет падения процентных ставок

Первый сигнал, который мы продемонстрируем здесь, взят из невероятного набора данных Банка Англии, который реконструирует глобальные реальные процентные ставки, начиная с 14 века.

Некоторые из первых данных в этой серии представляют собой хорошо задокументированные муниципальные долги, выпущенные в ранних итальянских банковских центрах, таких как Генуя, Флоренция или Венеция, на начальных этапах итальянского Возрождения.

Ранние наборы данных о ссудах дворянам, купцам и королевствам в конечном итоге сливаются с более современными данными центральных банков, и на протяжении веков становится ясно, что падение процентных ставок - не новое явление. Фактически, в среднем с XIV века реальные ставки снижались на 1,6 базисных пункта (0,016%) в год.

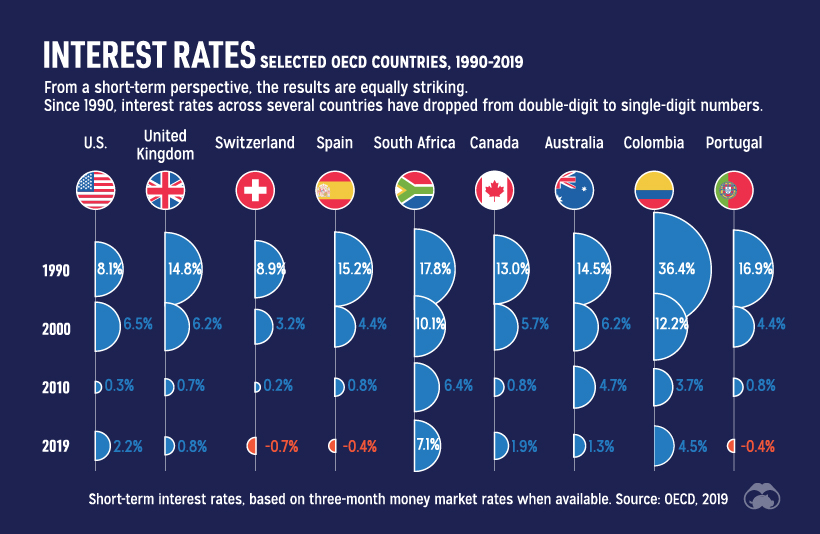

То же самое зрелище можно увидеть и в более современное время:

И по мере того, как мир переживает кризис COVID-19, правительства пользуются рекордно низкими ставками, чтобы выпустить больше долгов и стимулировать экономику.

Это подводит нас к нашему следующему сигналу.

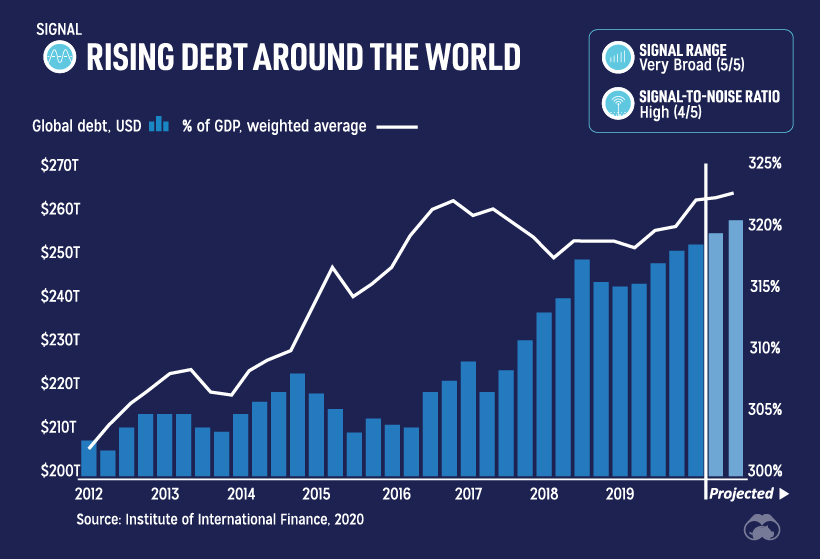

# 2: Мировой долг: до 258 триллионов долларов и выше

Продолжающаяся пандемия, безусловно, усложнила анализ одних сигналов, но облегчила другие.

Накопление глобального долга попадает в последнюю категорию: по состоянию на 1 квартал 2020 года глобальный долг составляет рекордные 258 триллионов долларов, или 331% мирового ВВП, и, по прогнозам, он резко вырастет в результате фискальных стимулов, падения налоговых поступлений и увеличения бюджетный дефицит.

Приведенная выше диаграмма учитывает потребительский, корпоративный и государственный долг, но давайте на мгновение остановимся на государственном долге.

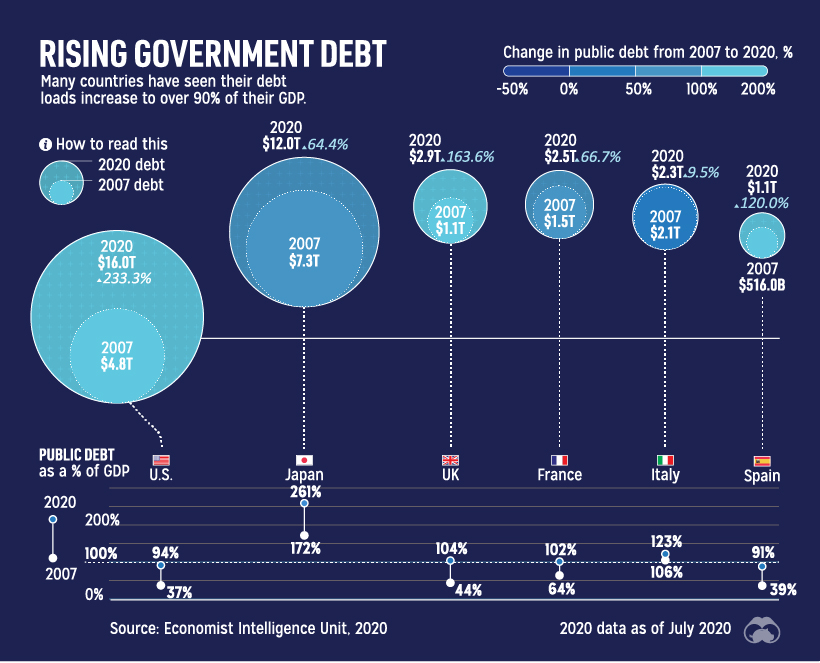

Приведенные ниже данные, относящиеся к началу 2020 года, показывают резкое увеличение государственного долга в период с 2007 по начало 2020 года в процентах от ВВП.

Эта диаграмма не включает внутригосударственный долг или новый долг, взятый на себя после начала пандемии. Несмотря на это, процентное увеличение долга некоторых из этих правительств выражается в трехзначных цифрах за период всего 13 лет, включая 233% -ное увеличение в Соединенных Штатах.

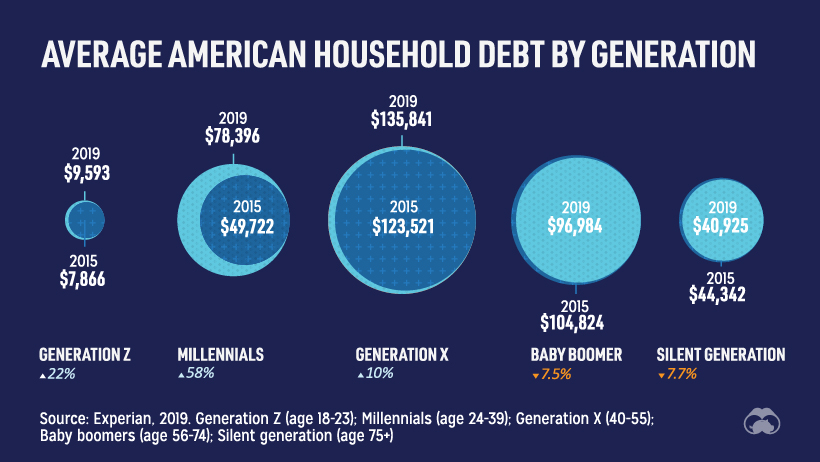

Но дело не только в том, что правительства занимаются заимствованиями. На следующем графике показан потребительский долг за последние четыре года, отсортированный по поколениям:

В то время как бэби-бумеры и молчаливое поколение успешно ликвидируют часть своих долгов, молодое поколение только набирает долги.

В период с 2015 по 2019 годы миллениалы прибавили 58% к долгу домохозяйств, в то время как представители поколения X оказались (в середине своих лет выплаты ипотечных кредитов) поколением с наибольшим долгом в 135 841 доллар на семью.

# 3: Голубые фишки и круг жизни

Было время, когда казалось совершенно непостижимым, что крупные, укоренившиеся компании могут потерять свои корпоративные преимущества.

Но, как нас научили недавние крахи Blockbuster, Lehman Brothers, Kodak и других розничных продавцов, корпоративное долголетие больше не дает никаких гарантий.

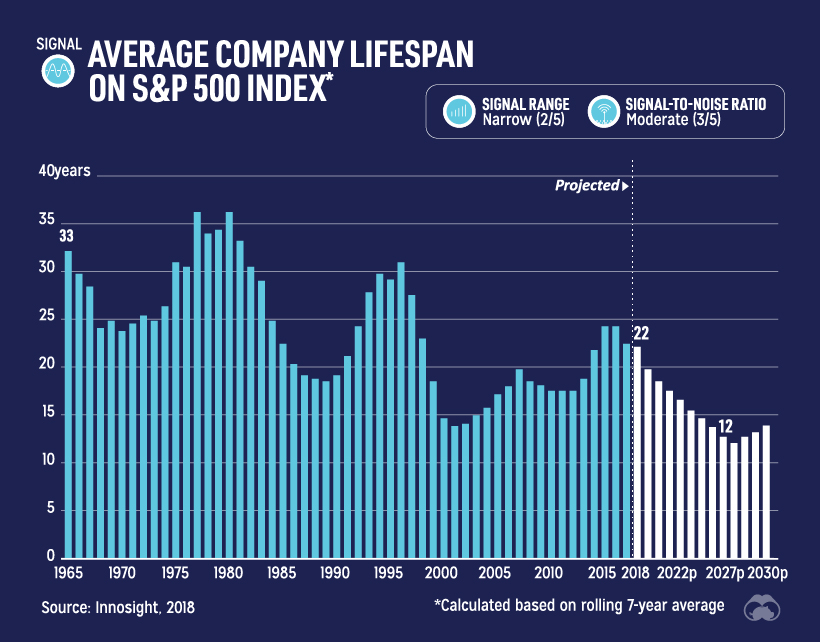

В 1964 году средний срок пребывания компании в рейтинге S&P 500 составлял 33 года, но, по прогнозам консалтинговой фирмы Innosight, к 2027 году этот показатель сократится до 12 лет .

Ожидается, что при такой скорости оттока 50% S&P 500 может обойтись в период с 2018 по 2027 год.

Для инвесторов и стартапов это интересная перспектива. Может ли следующая крупная компания, которая будет доминировать на мировых рынках, находится сегодня в чьем-то гараже в Индии?

# 4: ESG - это новый статус-кво

Инвестиционная вселенная достигла интересного переломного момента. В будущем ожидается, что критерии ESG (экологические, социальные и управленческие) станут стандартным компонентом инвестиционной стратегии.

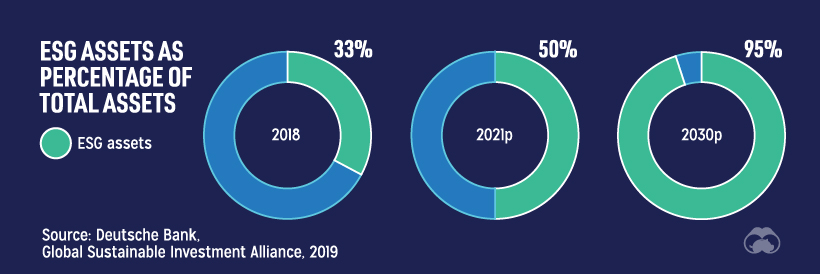

К 2030 году ожидается, что колоссальные 95% всех активов будут включать в себя факторы ESG.

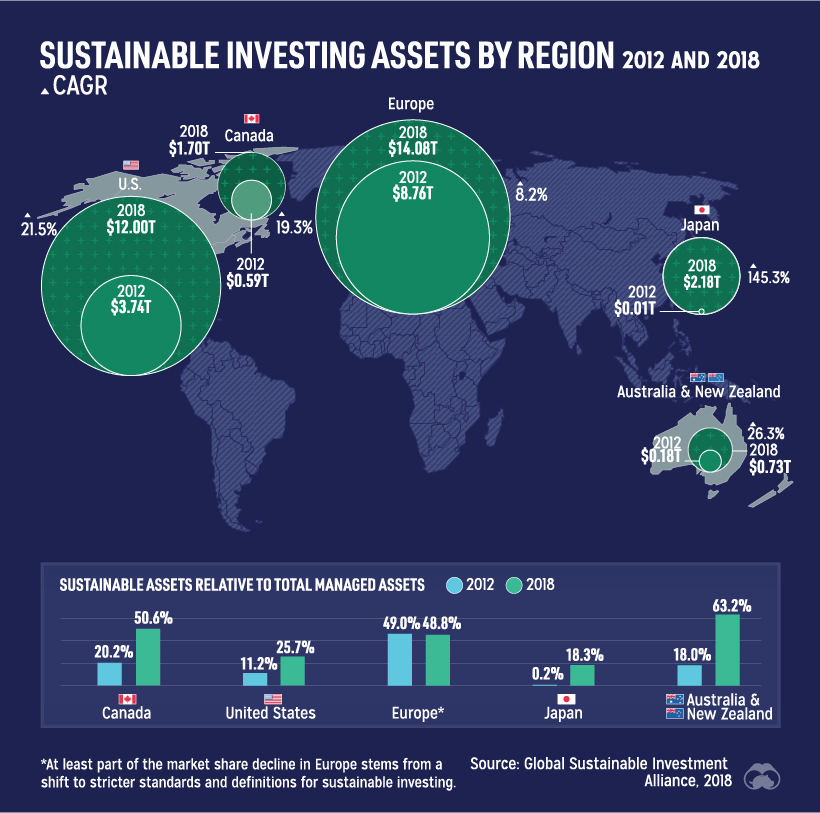

Хотя до этого еще далеко, очевидно, что изменения в инвестиционной сфере уже происходят. Как вы можете видеть на следующем рисунке, процент активов ESG уже растет на триллионы долларов в год во всем мире:

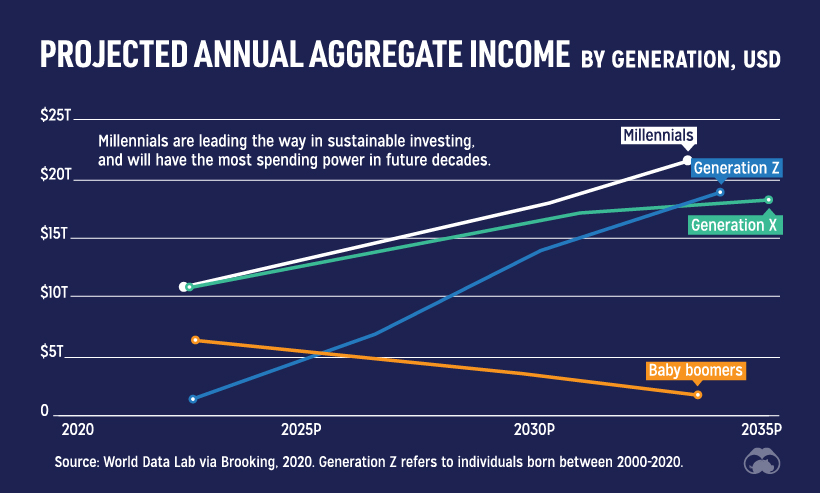

Миллениалы и инвесторы из поколения Z проявляют более высокий интерес к устойчивому инвестированию, и оба уже более склонны включать факторы ESG в существующие портфели.

Компании также опережают тенденцию инвестирования в ESG.

В 2011 году только 20% компаний из списка S&P 500 предоставили инвесторам отчеты об устойчивом развитии. В 2019 году этот процент вырос до 90%, а поскольку крупнейшие управляющие активами в мире уже работают с ESG, есть давление, чтобы в ближайшие годы этот показатель достиг 100%.

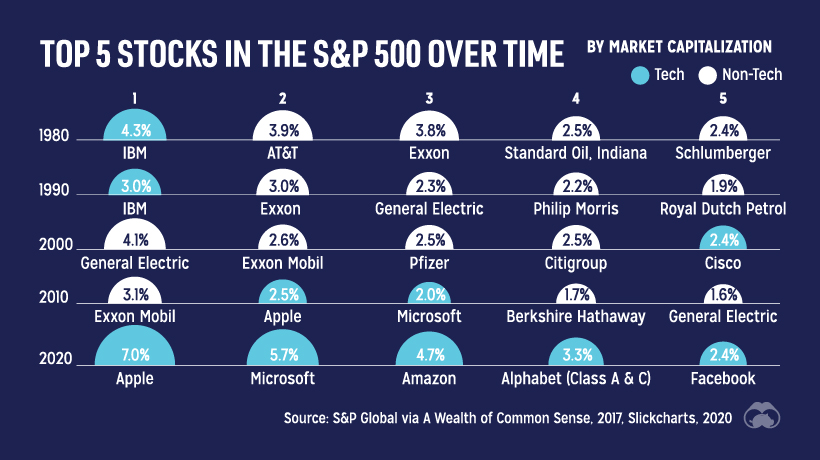

# 5: Концентрация фондового рынка

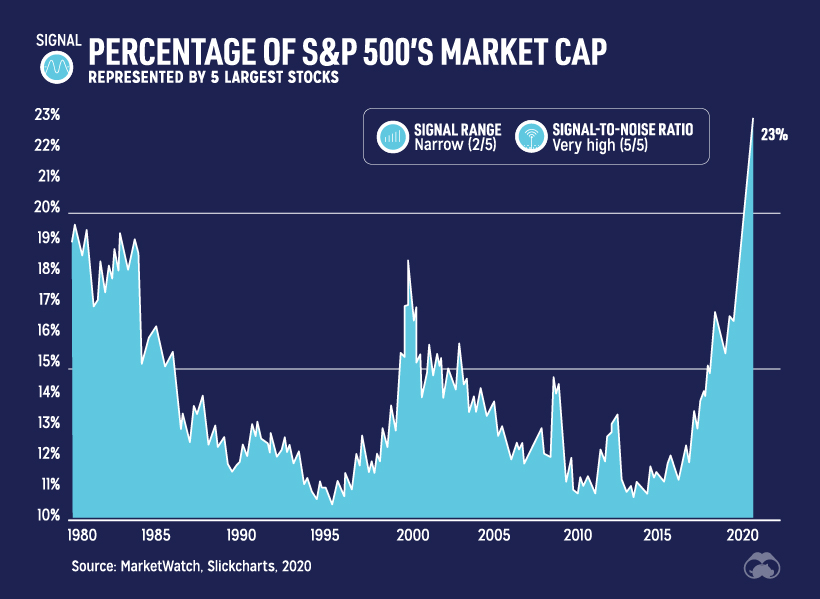

За последние 40 лет рынок США никогда не был настолько концентрированным, как сейчас.

Пять ведущих акций в S&P 500 исторически составляли менее 15% рыночной капитализации индекса, но в этом году этот процент резко вырос до 23% .

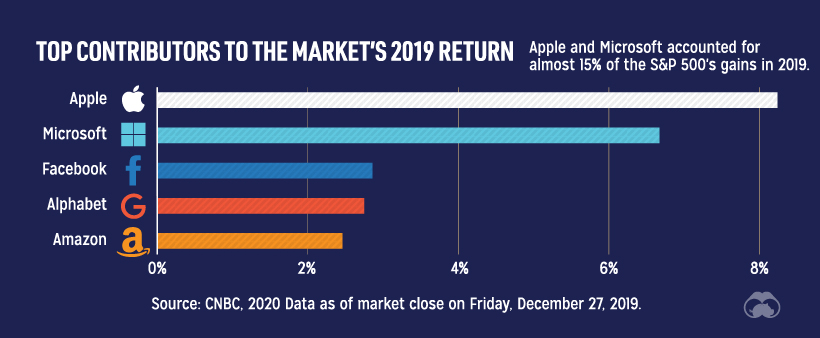

Неудивительно, что в прошлом году именно те же компании - во главе с Apple и Microsoft - улучшили рыночные показатели.

Оглядываясь назад на пять ведущих компаний в S&P 500 с течением времени, можно выявить важный компонент этого сигнала, а именно то, что столь сильное доминирование на рынке акций технологических компаний стало недавним явлением.

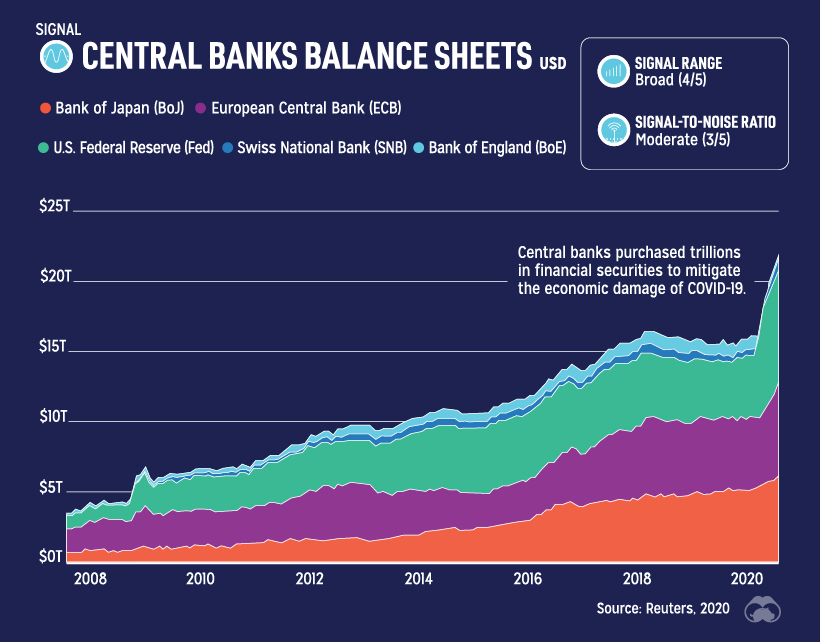

# 6: Центральные банки: между камнем и наковальней

После финансового кризиса центральные банки оказались в сложной ситуации.

По мере приближения процентных ставок к нулевой границе их обычный набор традиционных вариантов действий иссяк. Обычно снижение ставок стимулировало заимствования и расходы для поддержки экономики, но как только ставки становятся сверхнизкими, этот эффект исчезает или даже обращается вспять.

Пандемия вынудила центральные банки действовать менее традиционными способами.

Количественное смягчение (QE), которое впервые широко использовалось Федеральной резервной системой и Европейским центральным банком после финансового кризиса, теперь стало основным инструментом для центральных банков. Покупая долгосрочные ценные бумаги на открытом рынке, цель состоит в том, чтобы увеличить денежную массу и стимулировать кредитование и инвестиции.

В Японии, где количественное смягчение является опорой с конца 1990-х годов, Банк Японии сейчас владеет 80% активов ETF и примерно 8% внутреннего рынка ценных бумаг.

По мере того как банки «печатают деньги», чтобы покупать больше активов, их балансы одновременно растут. В этом году ФРС уже добавила более 3,5 триллиона долларов к денежной массе США (M2) в результате кризиса COVID-19, и, вероятно, еще многое предстоит сделать.

Независимо от того, чем закончится эксперимент с денежно-кредитной политикой, ясно, что этот и многие другие вышеупомянутые сигналы будут ключевыми драйверами для будущего рынков и инвестиций.

Оригинальная статьяздесь