Извечный вопрос о НДС "изнутри наружу"

Если коммерсант хочет снизить налоговую нагрузку и не платить НДС, то

есть обозначить видимость сделки, он превращается в злостного нарушителя

закона! И за такое налоговая может жестко покарать... если, конечно, узнает...

Понимая это, компании хотят провести максимально реальную сделку, оплатив по

б/н хотя бы сумму комиссии на компанию, подтвердившую НДС. Это снимает

подозрения о сомнительной сделке, но загоняет в угол при возникновении каких-

либо проблем в будущем.

Как это работает?

1. По счет-фактуре вы производите частичную оплату:

• в настройки АИС-3 внесены параметры возможной отсрочки платежа - 9 мес. В

противном случае по мнению искусственного интеллекта сделка является

нецелесообразной и коммерчески невыгодной

• закрывающие документы стоят первый квартал после сдачи отчетности. А со второго квартала начинаются запросы:

- деловая переписка

- документы

- накладные

- визитки

- встречи и т.п.

После предоставления документов система определяет вас в группу ожидания

(«риска») и мониторит доплаты по имеющимся счетам-фактурам. При отсутствии

бизнес-процессов по реальной сделке, налоговая будет давить, пока не заставит

подать на корректировку и доплату неоплаченного НДС. Что на выходе? Отсрочка

приговора.

• есть ли возможность договориться и решить вопрос «полюбовно»? Есть, но

далеко не всегда. Чаще всего налогоплательщик теряет такую возможность по

своей вине. И чем дольше тянуть, тем хуже. И остается только один реальный вариант, требующий постоянного контроля.

2. Вы проводите частичную оплату, потому что заранее подготовились и внимательно изучили всю информацию из закрытых источников о контрагенте, а именно:

- проверили ЮЛ на момент подачи отчетности

- убедились в наличии штата сотрудников

- сверили адрес местонахождения и проверили его в Выписке

- убедились в наличии основных средств у компании

- удостоверились в том, что компания совершает коммерческую деятельность и проводит реальные платежи по расчетному счету.

Конечно, предугадать трудно и не факт, что через 2-4 недели жадные "организации" не начнут подавать на корректировки. Но, если вышеперечисленные признаки отсутствуют, то вероятность почти в 100%, что вы имеет дело с техничкой компанией и вам будет доначислен НДС как первому выгодоприобретателю по древу.

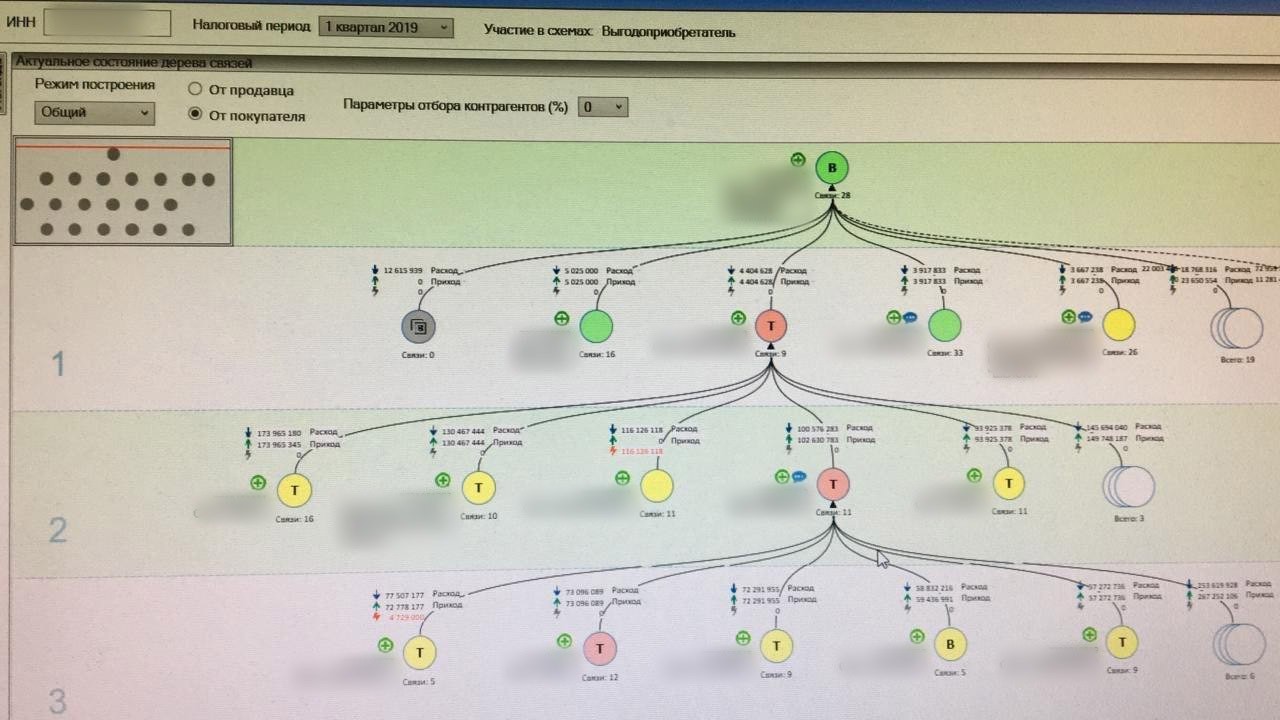

Выглядит это так:

В итоге вы в любом случае под ударом. И здесь уже не доказать налоговой, что вы

не виноваты и не обязаны отвечать за весь куст, так как можете проверить только

вашего контрагента. Инспектору не составит труда доказать, что следующая за

вами компания имеет признаки технической.

Но самое страшное, это компании, которые признаны первоисточником разрыва и

маркированы литерой «Р».

И если такие компани есть в вашем древе, то с вероятностью в 70% они попали в

списки ФНС и по ним будет проведена активная отработка. А это очень проворные парни! Что от них ждать? Постоянно будут дергать директоров, проводить с ними пояснительные и разъяснительные беседы, «совершенно НЕ угрожая лишением свободы». При этом, как-то так получается (наверное просыпается совесть), номиналы с радостью пишут отказную от компании и признают свой номинальный статус. Это очень выгодный чейндж: директору свобода и благодарность от доблестных оперативников, а вам обнуленный НДС и невозможность заменить контрагента, так как по банковской выписке уже прошла оплата. И не спихнуть это на ошибку бухгалтера.

Резюмируя этот вопрос: платить или не платить НДС – не вопрос, а лишь ваше

решение с осознанием возможных последствий. Вопрос, который нужно себе

задать: что вы будете делать, когда ситуация настанет. Будьте подготовленными и

проконсультируйтесь со специалистом, так как специфика в разных сферах

бизнеса разная и нет единого универсального решения.

Пишите в чат.