Основы финансовой грамотности

Как говорит известный в узких и не очень кругах "Бабайкин" - капитал делается не на бирже, а за ее пределами. Это - основа основ. Та часть, которая поможет сохранить большую его часть и оставить на масштабирование. Делать капитал надо тогда, когда научился его сохранять. Так говорю уже я.

Словие

Есть только одно правило:

Трать меньше, чем получаешь

Банально. Избито. Тускло.

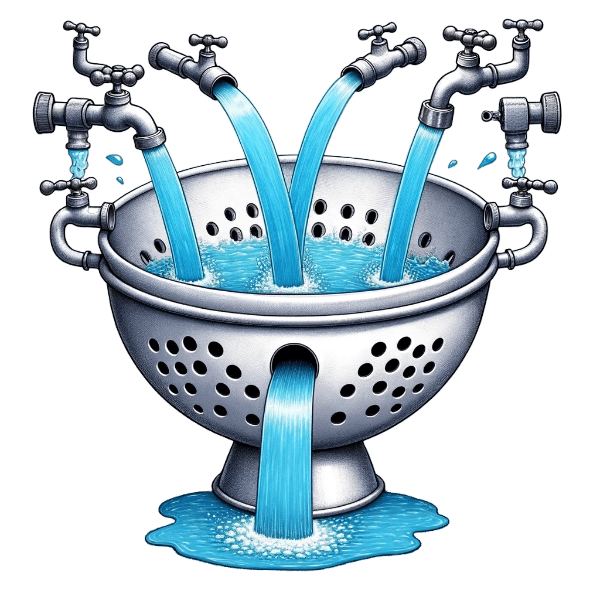

Но правдиво. Взгляни на классику жанра: изобразил денежный поток в виде дуршлага.

Плохо ли это? Нет. Его размер - это твоё умение управлять деньгами. Интеллектуальный капитал. То есть, чем круче ты это делаешь, тем больше будет по размерам твой дуршлаг. Однако, это всё еще дуршлаг. В него постоянно прибывает, из него постоянно убывает. Это нормально.

Деньги приходят и уходят. Текучесть - их естественное состояние

Я добавил еще один источник дохода и дуршлаг буквально наполнился деньгами. И что произошло? Из него просто стало литься больше, ибо давление воды делает так, что через дырки льется тоже больше. И если для воды и дуршлага это нормально, то для человека это - когнитивное искажение, свойственное вообще всем: тратить тем больше, чем больше получаешь.

И знаешь, я бы не стал ничего говорить против, если бы у нас было общество без долгов. Если бы вокруг не было столько людей, у которых явные проблемы с деньгами.

Эту картинку мне было сделать особенно тяжело: устал объяснять нейросети, что нужно снизить количество поступаемся воды, при этом переполнив дуршлаг. Это не совсем логично, видишь ли. И то, что оно не совсем логично - тоже когнитивное искажение. В этот раз всё логично.

В большинстве случаев, ситуация иллюстрирует либо внезапное поступление денег (лотерея, наследство, удачный союз...на этом моя фантазия - всё, потому что я, слава Богу, никогда не был в ситуации внезапного получения большого количества денег).

Когнитивное искажение тут заключается в том, что большинство людей, получивших количество денег, не соответствующее размеру их дуршлага, просто не могут справиться с текучкой этих денег и они выливаются не просто из всех щелей, но и сверху. Снижение входящего потока иллюстрирует увольнение человека за ненадобностью работать или элементарное снижение работоспособности из-за чувства мнимой безопасности. Подчеркну: мнимой. Он ведь теперь "свободен". Да?

Как показала практика большинства победителей в лотерею - никакой свободы после внезапного получения куша нет. Как правило, всё заканчивалось транжирством своих денег и разбитым корытом..

Промежуточный вывод и повторное объяснение аналогий: 1) Дуршлаг - это интеллектуальный капитал, позволяющий управлять ограниченным количеством денег

2) Деньги - это ресурс, который всегда находится в состоянии течения

Течение

Когда строят здание, учитывают грунтовые воды. Избавиться от воды или остановить её течение никто не пытается, ибо знают - это закончится ничем. Всё, что может сделать человек - это учесть воду и/или перенаправить. Смекаешь?

Хочешь ты того или нет, но деньги - это ресурс. Хочешь ты того или нет - жидкий. Хочешь или нет - тякучий.

Мы не можем повлиять на его существование в нашем окружении, как и не можем от него избавиться полностью. Но мы можем управлять его потоком. Как в случае с водой - не всем, а только тем, который доступен нам.

Казалось бы, мы могли бы спрятать себе немножечко. Отложить на черный день. Зачерпнуть в стаканчик и положить туда, где его никто не найдет, как делал, вероятно, каждый.

Давай вспомним, что происходит с водой в стакане, оставленном без присмотра? В самом лучше случае, со временем вода в нем испарится. Это явление называется инфляцией и напрямую не связано с движением твоих денег, однако всегда присутствует.

Подобно воде, без течения деньги сначала застоятся, а затем просто испарятся под гнетом инфляции.

Пойми, что нельзя просто взять и положить деньги, чтобы потом их взять.

Есть множество способов принятия неизбежного:

Промежуточный итог:

Деньги по своей природе всегда находятся в движении. Его нельзя остановить, но можно направить. И оно в любом случае подвержен инфляции. Для того, чтобы деньги не застаивались и не испарялись слишком быстро - их можно заставить работать, потратить или сохранить соразмерно инфляции.

Начнем с самого простого: тратим!

И не надо тут шутить про то, что тратить то все умеют.

Тратить ≠ транжирить

Транжирить умеют все - это правда. Тратить - это навык. Давай снова будем говорить метафорами. Что будет, если мы станем Индусом из 2000х? Серьезно. Загугли реку Ганг. Выглядит она примерно так:

Знаешь, как это получилось? В изначально чистый поток начали добавлять то, что туда добавлять точно не следует. Его перегрузили ненужными вещами. Мусором. Он замедлился. Стал грязным. Самое страшное, что появился риск полной остановки.

Это захламление свойственно не только физическому, но и ментальному. Человек, когда получает больше ресурсов, чем способен удержать его интеллектуальный капитал, начинает сорить деньгами и аккумулировать в себе весьма вредные привычки.

Относительно недавно мои друзья внезапно стали зарабатывать почти в 7 раз больше. Вот когнитивные искажения, которые я в них заметил:

- Покупка нового яблокофона каждый год

- Использование одноразовых посуды на постоянной основе

- Моментальная смена автомобиля и план менять их каждые 1-2 года

- Заказ доставки еды ежедневно на каждый приём пищи

- Покупка одежды для одноразового использования без особых поводов

- Скупка на "черной пятнице" всего подряд. Спустя почти год даже половина не была распакована

- Куча брендовых шмоток

- Подписка на сервисы ради одного фильма (по моим подсчетам, в сумме подписок больше, чем на 25к. в месяц)

- Постоянное использование кредиток вместо мани менеджмента (это еще норм, если бы они их не забывали закрывать)

Там еще много веселого, я перечислил лишь то, что бросилось в глаза. И я понимаю, что кто-то, читая это, не видит ничего зазорного в некоторых пунктах списка. Я тоже, например, слишком часто обновляю технику. И мы поговорим об этом - чуть ниже.

Существует множество точек зрения. От радикальной экономии до радикального потребления. Побывав по обе стороны баррикад, скажу так: всё херня.

Если вышеизложенный пример больше подходит для общества радикальных потребителей, то река экономного экономщика выглядит примерно как то так:

В угоду толерантности, я должен был бы написать, что это - точка зрения, имеющая право на существование. НО мы тут за грамотность, а не радикализм. Да? К тому же, я никогда не был толерантным, ибо это - пассив для духовного капитала.

Поэтому скажу прямо: то, что выше - это либо крайняя мера, либо очередное когнитивное искажение. Такие знакомые у меня тоже есть. Были, точнее. Однако я помню, что они делали, несмотря на хороший достаток:

- Отказ от покупки новой одежды и обуви, даже когда старые вещи уже изношены

- Принципиальное использование общественного транспорта или ходьба на большие расстояния вместо использования такси

- Отказ от встреч с друзьями в кафе или ресторанах, чтобы не тратить деньги

- Предъявление друзьям счетов на якобы долги (например, за "амортизацию" колонок дома...серьезно, это реальный случай)

- Отказ от подарков на праздники и дни рождения, чтобы сэкономить

- Притворство, что забыл кошелек, чтобы мы заплатили за них. Естественно, это быстро забывалось

- Использование самых дешевых продуктов ухода, включая зубную пасту и моющие средства, разъедающие слизистую

- Отключение электроприборов из розетки для экономии энергии, включая холодильник

- Сбор одноразовых приборов, пакетиков чая и соли из кафе

- Ссоры с переходом на личности из-за разделения счетов в ресторане, чтобы не платить якобы больше своей доли (например за чай, который пили все, но заказывали - не они)

- Напрашивание на ужин к друзьям и знакомым в надежде бесплатно поесть

- Заполнение бесконечного количества анкет и участие в опросах в интернете ради мелких вознаграждений или скидок

- Избегание медицинской помощи или приема лекарств, чтобы сэкономить на расходах на здоровье

И вот честно, пока писал список, понял, что я и сам могу прибрать одноразовую посуду с целью применения в случае внезапного пикника. И я это написал с целью показать, что каждый пункт списка в отдельности может иметь вариант нормы или не характеризовать человека. И вариантом НЕНОРМАЛЬНОЙ экономии является комбинация множества факторов.

Проблема большинства пунктов даже не в том, что человек может прослыть скрягой. Проблема здесь в том, что каждое это действие занимает больше, чем может принести (т.е. является пассивом), наносит репутационный ущерб и - главное - тратит время.

В обоих случаях, описанное выше - это поведение. Сложившаяся привычка. К счастью для нас, любая привычка имеет свойства:

И вот хорошая привычка - она про пользу, а не про вред, когда как привычка сверхэкономии может быть оправдана:

а) очень небольшим дуршлагом

б) огромным количеством дыр в нем

Привычка радикального потребления же оправданий не имеет просто потому, что даже реку Ганг умудрились засрать засрать. А она вообще ни разу не маленькая.

Любой финансовый поток может схлопнуться в любой момент по тем или иным причинам. Их разбор - материал не для этой встречи. И что я точно знаю, так это то, что поток должен течь, а траты должны отвечать потребностям материального, социального, духовного или интеллектуального капитала. Нет плохой траты, если она отвечает ПОТРЕБНОСТЯМ.

Хороший денежный поток подразумевает траты, в том числе на хотелки. И в ключе потребности хотелка закрывает нагрузку на духовный капитал, потому что нельзя всегда быть в дефиците. Именно вознаграждение себя позволяет нашему мозгу понять, что это действие не бесполезно или что деньги - не просто цифра на экране в приложении

В ключе же других капиталов мы должны понимать, что траты могут быть напрасными, а могут быть инвестицией. И довольно сложно разобраться, является ли конкретное приобретение хотелки - инвестицией. Вопросы рационального потребления рассматриваться должны отдельно, а я лишь скажу, в профиците всегда быть не только нельзя, но и вредно.

Промежуточный итог:

Существует транжирство и сверхэкономия. Это - две крайности, которых лучше избегать. Всегда нужно помнить, что деньги должны быть в течении. Транжирство может его остановить. Сверхэкономия создает риск того, что мы из этого самого течения не получим ничего.

Важно понимать, что не существует по определению хорошей или плохой траты, однако существует потребность, способная изменить категорию любой траты.

Хорошие и плохие траты

Взгляни на предыдущую картинку. Поток чист и приносит выгоду в виде рыбы: Человек потратился на оборудование, которое генерирует ему пищу из денежного потока. Это оборудование в целом не способно изменить поток, однако дает эффект.

Такая трата может назваться активом. Классическое определение пассива и актива заключается в следующем: то, что забирает у тебя деньги - пассив. Что их приносит - актив.

В классической схеме автомобиль, как правило, является пассивом. Это подтверждает множество исследований и ребят с ютубчика, которые делали пересчет на такси, велосипеды, самокаты, каршеринги и так дальше. И как правило выигрывает всё, что угодно, но не владение автомобилем. И это, повторюсь, не я считал👇👇👇

Как автолюбитель скажу только, что согласен с этим. Так оно всё и есть. Владеть автомобилем - очень дорого. Особенно, когда автомобилей на семью несколько. Если убрать траты на бензин, то одно только обслуживание могло бы стоить дороже, чем то же такси в пересчете на год.

Итоговой разницей между пассивом и активом будет время. Именно оно влияет на конечный вывод, в какую категорию можно отнести то или иное приобретения: скорость окупаемости, скорость снижения цены.

Лучший актив со временем будет приносить больше как выгоды, так и удовлетворения. Хороший - не будет меняться в цене. Акции (как правило, дорожают), недвижка (как правило, не дешевеет), драгоценности, криптовалюта и даже вклады - хорошие примеры хороших и лучших активов.

Пассив же - это то, что потребляет больше, чем приносит либо то, что дешевеет быстрее, чем окупается. Сюда входит автомобиль, кредиты, ипотеки и даже одежда.

Безусловно, актив может стать пассивом, а пассив активом, достаточно изменить некоторые переменные. Их много, но основными являются время и риск. Причем повторюсь: под временем понимается как срок окупаемости, так и скорость удешевления. Например, срок окупаемости собственного вертолета колоссален, равно как и скорости его удешевления.

Меня часто спрашивают, почему я чищу снег лопатой? Каждый год я задаюсь этим вопросом. Каждый год я зарекаюсь пойти и купить снегоуборочную машинку. Как считаешь, что каждый год меня останавливает? Срок окупаемости, за который она неоднократно сломается и потребует ремонта. Мне дешевле нанять людей, которые будут этим заниматься, при этом я ничем рисковать не буду. Так было до 2024. Сейчас появились снегоуборочные машины, которые имеют сравнительно низкую стоимость и высокую надежность. И я готов вновь пересчитать, активом она для меня станет после покупки, или пассивом.

Можно пойти на совсем радикальные меры и сразу купить небольшой экскаватор. Чтобы убираться еще быстрее, да в тепле...И вот на этом примере разница уже явно заметна, не так ли? Средний экскаватор стоит как хороший автомобиль.

Решение слишком радикальное. В таком случае, может будет лучше скинуться с соседом или купить машинку покруче, а затем сдавать её в аренду всем соседям? Так я могу транспортировать пассив в явный актив...

Эти рассуждения справедливы для каждого приведенного примера. Ни один из них не обречен вечно быть только пассивом или только активом.

Так, с точки зрения классического материального капитала автомобиль - действительно пассив. Однако в конкретном моём случае:

-средний километраж на семью в год - около 60 000км

-обычный маршрут подразумевает 15-20 точек назначения в день

В таком ключе проигрывает уже такси, с точки зрения затрат, а велосипед и подобное - с точки зрения времени. Так мы смогли превратить пассив в актив.

Но даже если бы нет, разве комфорт и стабильно хорошее настроение - не стоит того, чтобы переплачивать? Являясь частью душевного спокойствия, эти две составляющие с лихвой перекрывают материальную просадку.

И сейчас нужно пояснить, что моральное удовлетворение от явно убыточной сделки просто потому, что тебе так хочется - это нихрена не превращение пассива в актив.

Подумай, куда можно отнести штрафы, оплату интернета, воды, электричества? Куда отнести заработок проституткой? Или в сфере стриптиза?

Промежуточный итог:

Не существует полностью плохих или полностью хороших трат. Существуют активы и пассивы. Всё, что угодно может быть как одним, так и другим и нельзя делить на эти две категории без контекста.

Нужно не просто обеспечивать течение денежного потока, но и контролировать, что конкретно и по какой причине попадает в него. Это - полностью контролируемая история и зависит исключительно от нас самих.

Узнав это, я однажды твёрдо решил, что любая моя покупка станет активом и чуть не сошел с ума. Потому что нельзя категоризировать в плюс абсолютно всё. Смирись.

На этом этапе мы разобрались с исходящими потоками. НО! Если в наш дуршлаг не будет поступать вода, вытекать она из него тоже не будет. Смекаешь?

Входящие потоки

Заработок

Нашей темой сегодня является финансовая грамотность, то есть УПРАВЛЕНИЕ деньгами. Как известно (?), управление деньгами важнее их получения. Поэтому погружаться в тему заработка в конкретном материале мы не будем, а пройдемся по верхам. Поэтому условимся, что любой заработок подразумевает получение денег за что-либо.

Продажа времени за деньги - классическая работа. Не важно, фриланс это или полноценный найм. Важно то, что тебе платят за твоё время. Как правило, является основным источником дохода для большинства. Прекрасный низкорисковый источник дохода, позволяющий что? Правильно - совмещать!

Продажа товаров за деньги - классический вариант совмещения. Как правило - небольшие низкорисковые спекуляции. Сейчас приобрело стихийность и во многом вымерло. Многие люди закупаются на Апрашке и продают на Авито (спалил схему соре)

Продажа вещей за деньги - как правило, своих. Как правило, недолго. Прекрасный временный источник дохода. Скорее сезонный. Подходит тем, кто хочет всегда новое, но трезво оценивает исходящий поток

Торговля на бирже - не важно, акции это, валюты или крипта - это вариант активного дохода

Администрирование за деньги - читай "предпринимательство". Без тебя твоё дело умрет. Нет, это не бизнес. Прости.

Получение

Тут нужно сразу заметить, что получение денег может быть результатом кропотливого труда ранее, но всё-таки в большей степени будет являться именно получением денег, а не заработком.

Подарки - самое популярное. Стихийные нерегулярные поступления, совпадающие (внезапно) с праздниками.

Дивиденды и купоны - второе по популярности. Есть целая каста населения, которая спит и видит дивидендную зарплату. Цель достойная. Называется дивидендной стратегией. обсудим в другой раз ;)

Бизнес - читай "бизнес". Это когда без тебя оно всё равно работает. Смекаешь? И приносит бабки. Потому что всё настроено, построено, отстроено

Реферальные - результат труда. Как правило - разовый доход и тогда это лучше бы отнести к заработку. Однако я подразумеваю регулярные реферальные выплаты, за сим оставляю тут

Бонусы - различные бонусы, в основном банков и организаций. Иногда - работодателя или иных подобных структур

В рамках этого материала я не буду углубляться в темы заработка и/или получения деняк, хотя мне конечно же есть, что сказать по этому поводу, ибо совмещаю все 4 квадранта (наемник, предприниматель, бизнесмен, инвестор). Я занимаюсь генерацией источников дохода больше 6 лет и мне 100% есть, что тебе рассказать. Чтобы не пропустить этот материал, включай уведомления в моем основном канале.Там скоро будет анонс продукта про заработок.

Я не мог полностью пропустить тему дохода, ведь управление финансовым потоком подразумевает поток, а не лужу. Закончив с этим, предлагаю приступить к основным стратегиям управления.

Планирование

Итак, мы определились, что мы находимся внутри дуршлага. В месте слияния потока с основным озером для входящего потока и точке выхода потока из озера для исходящего.

Основы финансовой грамотности подразумевают контроль именно внутренней части: что осталось и что ушло. Умение получать деньги относится к несколько иной школе, до которой нам еще только предстоит добраться.

Сейчас наша задача установить фильтр исходящего потока.

Да, выглядит это странно. Именно таким обычно считают человека, который просит выдать чек, когда его почему-то не дают. И также на тебя смотрят не считающие люди, когда узнают, что ты пользуешься табличкой в екселе или приложением для подсчета потока денег. Привыкай. С этого начинается твоя странная, но изобильная жизнь.

На этом этапе стоит обратить внимание, что изобилие начинается с, казалось бы, ограничения. Это так. Это почти всегда так: аскезы для райских кущ, рост мышц через их боль, отказ от вредных привычек сейчас для улучшения здоровья в будущем...смекаешь?

В своей сути, полезные привычки и вредные - одно и то же. Между ними есть одна ключевая разница: вредные привычки делают хорошо сейчас с расплатой потом, а полезные делают больно в начале, а затем сами тебе платят.

Инвестиции - тема не этого материала, но без планирования расходов и доходов оно будет низкоэффективным. Если тебе кажется, что нужно просто зарабатывать - нет. Иди перечитывай. И если тебе кажется, что конкретно сейчас достаточно просто вспомнить, вместо того, чтобы начать вести таблички, как было приблизительно раньше - нет! Пожалуйста!

Любое планирование начинается с УЧЕТА!

Если рассказать максимально вкратце, как это любят делать товарищи на тытрубе, то ведите журнал учета доходов и расходов. Да? Да.

Реально. Этого 👆👆👆 достаточно.

Давай расскажу, зачем оно надо. Во-первых, важно понимать, что именно на этой информации ты будешь основывать подушку безопасности, план инвестирования, кредитный календарь, ипотечный календарь (то же, что предыдущее так то, хз зачем написал), план накоплений и много других умных определений. Это - база.

Плюс этой штуки (ведения) в том, что ты реально поймешь, откуда получается эта магия, когда у тебя в конце месяца деняк потрачено больше, чем получено в начале. Именно благодаря этой штуке ты сможешь подсчитать личную инфляцию и придумать, как тебе выйти на пассивный доход (придумывать ничего не надо, но можно выбрать)

Я вообще рекомендовал бы начать с ручки и тетрадки. Так начинал я. Но только для одной цели - выработать привычку. При переходе к электронной версии твой мозг испытает облегчение и смирится окончательно. Затем нейросети любезно перенесут твою тетрадь в гуглдок.

Если вдруг поймешь, что тебе оно не надо - пересмотри этот материал с начала.

НО! Если ты сильно заморачиваешься. Как я. Если хочешь очень качественно, но просто. Как я. Если хочешь в гуглтабилце, как я. То вот. Тыкай. Забирай. Я её, если что, не сам придумал. Точнее, не полностью сам.

Уж извини, полностью не автоматизировал, ибо сам пользуюсь ручным управлением уже 5 лет. Вкладку "Средняя" пока не замечай. ЗАмечай "Журнал расходов". Там всё просто: хочешь - категоризируй, хочешь - пиши отдельными позициями. Решать тебе. Важно другое - ЗАПИИИСЫВАЙ.

Бензин - 3000 (транспорт)

Продукты в магазине - 2000 (еда)

Кафе - 400 (еда)

Кафе - 250 (бизнес встреча)

...

С Журналом расходов всё немного сложнее. ДАвай поясню, зачем вкладки:

- Причина - это то, в результате чего были получены эти деньги. Видишь ли, они просто так не получаются. Даже "нашел" - это причина.

- Сумма - ты не поверишь.

- Дата - точно не поверишь.

- Источник - а вот это не смешно. Важно записывать источники поступления. Например, если ты работаешь на двух работах, то причина "ЗП" может исходить из ДВУХ источников. да? да.

- Категория - самое, мать его, важное!! Тут всего два варианта - либо актив, либо пассив. Всё.

На кой это надо, спросишь ты? А все потому, что

ПЛАНИРОВАНИЕ продолжается АНАЛИЗОМ

События прошлого не гарантируют события будущего. Тогда вопрос: а зачем нам вести книгу расходов и доходов, если гарантий нет? Это нужно для того, чтобы выявлять закономерности и дать ясность: откуда взялось и куда подевалось? Осведомлен=вооружён, смекаешь?

САМОСТОЯТЕЛЬНО разбить всё на категории и эти категории суммировать в КУДИР вкладке.

Прям здесь и прям сейчас у тебя в руках грааль. Я не шучу. Все ведь знают, что тот, кто не знает истории, обречен её повторять? Джордж Сантаяна просто так это, по твоему, сказал? (Нет, это был не Цицерон)

У тебя прямо сейчас перед глазами образовался первый экран твоей панели управления жизнью. Как в Sims, прикинь? Теперь ты можешь отслеживать показатель денежного потока!

Внимательно изучи эти таблички после хотя бы одного месяца ведения и ты увидишь, насколько ты можешь уменьшить исходящий поток. С входящим, повторюсь, пока что не работаем.

Бесполезно модернизировать корабль, если он тонет. Сначала залатай дыры.

Я уже в который раз напоминаю: мы не обсуждаем доходы в этом материале. Они нужны в таблице исключительно для понимания входящего потока, который стремится наполнить твой дуршлаг. Ему суммы.

Спустя месяц после начала ведения этого дневника, у тебя появляется возможность взять и спокойно оценить, какие регулярные траты уносят наибольшее количество денег и какие из них можно убрать/сократить.

Важно: не надо радикальных действий!

Если привыкли пить карамельный латте по утрам - ПЕЙТЕ. Возможно, не каждый день? Или не большой, а средний? При этом не надо вместо 95 бензина лить 92, ради Бога. Я еще не видел людей, которые пошли на радикальные меры ради экономии и потом не сорвались.

И ЗАКАНЧИВАЕТСЯ ВЫВОДОМ

Как правило, сейчас у нас есть представления о входящем и исходящем потоке. Не сложными арифметическими действиями мы уже можем делать осознанные прогнозы и выводы.

Сейчас, взглянув и немного посчитав, ты можешь понимать: способен ли ты сейчас взять кредит или рассрочку? Выдержит ли твой финансовый поток это действие? Если твой среднемесячный приход составляет 70 000 а отток - 60 000, то максимальная комфортная мзда по кредиту - 10 000, а 20 000 и где-нибудь ужмемся.

Главное, что сейчас нужно помнить - результаты прошлого не гарантируют тех же результатов в будущем! Это означает, что не нужно полагаться на разовый или стихийный доход, например на подарок в честь день рождения, если у тебя нет дня рождения. Да, пример утрирован, но ты не представляешь, какие глупости иногда способен выдавать наш мозг.

Я тебе больше скажу: нельзя предполагать, что тебе подарят столько же, сколько в прошлом году. Или больше. Или меньше. Это, по сути, нельзя прогнозировать вовсе. И день рождения тут не при чем.

В идеальном мире оперировать нужно деньгами, которые у нас УЖЕ есть, а не деньгами, которые у нас "вот вот появятся".

Любой прогноз должен в первую очередь опираться на здравый смысл.

Личная инфляция

Еще одним интересным применением этих таблиц является подсчет личной инфляции. Делать это жизненно необходимо, т.к. обычная инфляция - это инфляция усредненного человека, а усредненных, как водится, не завезли.

Иными словами, этот показатель удорожания товаров, фактически, не отражает действительности. Потому что на яйца инфляция была чуть ли не 50%, а вот роботы - пылесосы, фактически, были подвержены ДЕФЛЯЦИИ (обратный инфляции процесс)

Поэтому важным я считаю подсчет личной инфляции для тебя и твоей семьи. Сделать это можно только лишь спустя год 1 год и один месяц ведения этих таблиц, но поверь, игра стоит свеч!

Подсчет личной инфляции открывает двери к прогнозированию увеличения исходящего потока и принятию превентивных мер. Прикинь? Можно заранее подготовиться и решить проблемы до их появления!

Это тот инструмент, который позволяет на полшишечки, но заглянуть в будущее, крайне необходим для генерации того самого пассивного дохода, о котором я буду говорить не тут. Оно нужно для того, чтобы спланировать затраты на месяц вперед и, самое прикольное - быть готовыми к тому, что этих затрат внезапно станет больше. Самое прикольное тут то, что ты наконец перестанешь делать из мухи слона.

Метода 1: сложная.

Берем и сопоставляем категории прошлого года с нынешним, заранее предполагая эти категории в этом месяце.

Метода 2: простая.

Берем расходы на категорию в течение всего прошлого года, суммируем и находим среднее.

Так или иначе, берем либо медианное значение личной инфляции (это которое делит все значения на "до" и "после"), либо максимальное, либо снова среднее. Я предпочитаю брать максимальное.

И на это значение увеличиваем все наши фонды, бюджеты, и , главное, подушку безопасности.

Промежуточный итог:

Личная инфляция - мощный инструмент подсчета собственного денежного потока. Позволяет прогнозировать обязательный исходящий поток и является одним из основных триггеров повышения входящих потоков

Само по себе планирование личного финансового потока - одна из граней финансовой грамотности, позволяющая смотреть на несколько недель, месяцев и даже лет вперед

Шаг в сторону перед тем, как продолжить

Прямо сейчас необходимо рассказать про еще одно когнитивное искажение:

Когда мы тратим деньги, в мозгах активизируется тот же участок, который активизируется, когда нам больно. В своей сути - это инструмент, призванный сдерживать разбазаривание ресурсов. Многие советуют его подавлять, моя рекомендация - научись его чувствовать. Да, это материал другого моего продукта, связанного с эмоциональным интеллектом, однако здесь это важно!

Бюджетирование VS Фондирование

Итак, ты точно знаешь, сколько у тебя уходит денег и куда, а также четко понимаешь, откуда приходит и сколько. Уже сейчас ты лучше контролируешь свой финансовый поток, чем 60% населения нашей планеты. Прикинь?

Давай внесем в твой контроль конкретику, ведь есть два стула пути - Бюджетирование - процесс выделения определенного бюджета на категорию расходов на условленный период и

Фондирование - процесс выделения определенного количества денег в "кубышку", из которой можно брать деньги на соответствующие нужды

Оба этих инструмента способны существенно облегчить контроль за материальным капиталом. Давай разберем подробнее.

Фондирование

Весь входящий денежный поток необходимо разделить на фонды. Пусть это будет фонд обязательных расходов, фонд необязательных расходов, фонд непредвиденных расходов и фонд подушки безопасности.

Когда я начинал, это были мои основные фонды и мне этого хватало.

Основная цель фондирования заключается в том, чтобы заранее заложить расходы в планы и "попрощаться" с деньгами, таким образом не дав когнитивным искажениям повлиять на принимаемые решения.

Отложив деньги в фонд, ты причиняешь себе боль 1 раз и прощаешься с деньгами. Когда ты достаешь деньги из фонда, чтобы их потратить, этот участок мозга уже не сильно реагирует - с деньгами мы уже попрощались. Это требует определенного навыка, однако определенно стоит того, чтобы научиться.

С другой стороны, фондирование позволяет определенным образом структурировать траты и поступления в эти фонды, что позволяет в будущем контролировать финансовый поток еще более точно.

Условно фонд можно сравнить с казной и если продолжить это сравнение, то входящий поток в нее - это все возможные доходы от налогов, внешней и внутренней торговли, пошлин и т.п., а исходящий - это траты на нужды: содержание дорог, армии, флота, казеных учреждений и т.п..

Бюджетирование

И вот у каждого такого расхода есть БЮДЖЕТ.

С бюджетированием все сталкиваются чаще, чем с фондированием. Вот если фонд - это условная казна, где многоденяк, то бюджет - это сколько будет выделено определенному государственному служащему из этой самой казны на те или иные государственные нужды.

В государственных структурах все построено таким образом, что бюджет постоянно индексируется, а к концу отчетного периода надо обязательно показать, что мы всё потратили, в следующий раз дайте больше.

Возьмем на вооружение полезное, а неполезное брать не будем: индексация бюджета - твоя личная ответственность. На сколько индексировать? На процент личной инфляции категории расходов, конечно же! Зря мы чтоль таблицы ведем?

Вот и получается, что каждый месяц мы выделяем себе бюджет на определенные траты, а остальное складываем в нашу подушку безопасности. Это называется нормой потребления

Фишка бюджета в том, чтобы заранее описать, какие траты в него входят. Этот список будет пополняться почти всё время, попутно расхламляя мозг :)

Забудь про ИЛИ

Из личного опыта, хорошей практикой является совмещать фондирование с бюджетированием. Отличаться они будут тем, что фонд бездонен и пополняется всё время, а бюджет - ограничен.

Задача №1 - сформировать фонды по категориям расходов (или по обобщенным категориям расходов)

Задача №2 - сформировать бюджеты по категориям расходов

Задача №3 - выделить определенное количество денежных средств в бюджет каждой категории

Задача №4 - в конце месяца излишки вернуть в фонд.

Кажется это всё очень муторным, и, чего греха таить, так оно и есть. Врать не буду. Но спустя годы практики, всё это делает за час или максимум 2 в месяц. Малая плата за полную ясность и возможность "видеть будущее", не так ли?

Финальная рекомендация, касательно фондов: создайте резервный фонд, в котором будет лежать 25% от общего месячного финансового потока. Это позволит не залазить, куда не следует, в случае событий, которых быть вот точно не могло, но вот опять.

По сути, это подушка безопасности для подушки безопасности. На случай, если вдруг не хватило или пополнение фондов запаздывает - та самая резервная жила, которая позволяет не пускать грязные ручонки в основной капитал и подушку безопасности.

Подушка безопасности

Мы наконец до нее добрались. Свершился сей знаменательный час и мы начали понимать, что её надо бы иметь. Не для того, чтобы она была, а для того, чтобы нужды в ней не было. Прочти еще раз, если не сразу понятно. Это важно.

Чойта?

Это неприкосновенный фонд, равный минимум 3-м месяцам НОРМАЛЬНОЙ жизни. НОРМАЛЬНОЙ - не бережливой, а обычной. Ясен красен, что ты будешь экономить, на это и расчет.

Неприкосновенный = неприкасаемый. Когда можно касаться? Если вдруг основной входящий поток в наш дуршлаг по той или иной причине перекрылся, или если очень надо для здоровья.

Как её накопить?

Для начала, его нужно рассчитать. До этого нужно просто взять и отложить хотя бы приблизительную сумму. Как считать? Берем самые расходные месяцы за последний год - это оно.

Далее существует 3 путя:

Радикальный - переходим в режим бережливости, максимально закрываем исходящие потоки и копим. Подойдет для людей, у которых большой входящий поток и в таком режиме придется прожить всего пару месяцев. Конечно, у тебя не такая ситуация (если ты из большинства), поэтому лучше так не делать - это всегда заканчивалось срывами.

Оптимальный - тот, что описан выше. Не перекрываем исходящие потоки, а прикрываем. Излишки - в кубышку.

Лайтовый - для самых смелых. Просто договариваемся с собой, что буду излишки скидывать в подушку. Авось повезет.

Рациональный - для рациональных. Так делал я. После подсчета подушки, необходимо понять, в течение какого времени нам оно надо. Если захотели через год, то берем и считаем - а сколько это в месяц? Не больно столько откладывать? Окей, тогда создаем бюджет для пополнения кубышки. Больно? увеличиваем срок.

Три самых затратных месяца: декабрь, март и сентябрь. В них я трачу 250 000 рублей. Значит накопить мне нужно 1 500 000. Я хотел бы, чтобы он появился у меня через год. Это 1 500 000 / 12 = 125 000 в месяц. Откладывать столько я могу, но будет не очень комфортно. А сколько могу? ну вот 100 000 уже можно. Значит за 15 месяцев я это сделаю.

На самом деле, всё это можно сделать немного быстрее, но об этом - не тут.

Контроль

Умные люди доказали, что когда мы думаем о будущих событиях, представляя в них себя, мозг не понимает, что тот будущий чел - это мы. Поэтому мы спокойно берем неподъемный кредит на айфон - платить его будет тот парень, а не я. Так ведь?

Я это к чему: будут дни, когда будет лень заполнять таблицу. Заполняй. Будут дни, когда лень считать бюджет - считай. Будут дни, когда очень срочно надо взять в кредит какое то дерьмо - не бери. Радость будет длиться дни, а кредит платить - месяцы.

Самое важное - это так называемая "культура потребления". Мы живем в потребительском обществе и я прекрасно отдаю себе отчет, что трансформация в сторону рационализма будет тяжелой. Однако я не сторонник радикальной экономии, ведь по итогу она вредит экономике, а в слабой экономике свой поток держать в узде становится уже необходимостью, а не привилегией.

Я призываю контролировать, а не отказываться.

Контроль - вопрос дисциплины. Дисциплина - провозве́стник баланса. Баланс - ключ к изобилию.

Послесловие

Обычно под финансовой грамотностью понимается скучная бухгалтерия или сложная экономика. Всё это не так. Эти вещи могут быть совмещены как между собой, так и финансовой грамотностью отдельно, но каждая из этих вещей - отдельная дисциплина.

В интернете очень много говорится о том, "как", но очень мало о том, "зачем" и "почему". Я решил дать этому отпор.

Этот труд направлен на то, чтобы в мозгах появились первые нейронные связи, генерирующие поток "зачем". Когда у мозга есть цель, он быстро найдет путь решения - мы так устроены - и вопрос "как" будет решен в кратчайшие сроки. Отчасти - данным мной материалом, а отчасти - самостоятельными поисками.