Porquê não houve crescimento após a aprovação do Bitcoin ETF ?

Nesta revisão, gostaria de considerar outro exemplo de uma mudança controlada no sentimento do mercado para atingir os objetivos necessários na manipulação do BTC, a saber: a tese que foi ativamente promovida por vários anos - que o ETF sobre bitcoin criará fundamentalmente novas condições para o crescimento do preço do bitcoin, atraindo para o mercado investidores institucionais.

Vários pedidos de ETFs de Bitcoin foram enviados repetidamente e sem sucesso ao longo de vários anos. No momento da próxima rodada de envios em 2021, ficou bem claro para nós que os ETFs spot "apoiados fisicamente" definitivamente não seriam aprovados. Isso foi declarado quase diretamente pelo presidente da Comissão de Valores Mobiliários dos EUA, o democrata Gary Gensler. Ressaltando que apenas aplicações baseados em futuros de bitcoin já negociados na CME têm chance de aprovação. Os seguintes critérios foram anunciados:

- o instrumento subjacente ao ETF já é negociado no mercado público

- a ferramenta se enquadra na lei de sociedades de investimento de 1940

Vale ressaltar que os pedidos de 2018 foram indeferidos com redação ligeiramente diferente:

- é impossível controlar as restrições à distribuição de ações de propriedade de pessoas físicas. “De acordo com o blockchain, 4,11% das carteiras contêm 96,53% de todo o Btc, e o Top 4 controla 3,13% de todo o BTC” (doravante, citações da recusa do aplicativo NYSE-ARCA em 2018);

- uso de "bots" para manipular o preço;

- as recorrentes não conseguiram provar que seriam capazes de proporcionar eficiência, concorrência e formação de capital.

O que, de acordo com a comissão, falou de altos riscos de atividade manipuladora e aumento da volatilidade, juntamente com volumes de negociação inflados em exchanges de criptomoedas à vista e muitos grupos de R&D no Telegram.

No entanto, por que o ETF ainda foi aprovado em 2021? Afinal, tecnicamente, os pré-requisitos e as condições reais permaneceram os mesmos. Talvez porque os futuros de bitcoin na CME sejam supervisionados por uma agência irmã da SEC: a Commodity Futures Trading Commission ( CFTC ), que anteriormente era presidida pelo mencionado Gary Gensler, nomeado para o cargo de chefe da SEC em 14 de abril de 2021 .

Antes de sua carreira no governo federal, Gensler trabalhou na Goldman Sachs , onde foi sócio e co-diretor de finanças. Em entrevista à CNBC, Gensler explicou abertamente que a aprovação se tornou possível depois que a "agência subsidiária da SEC" - (CFTC) recomendou a inclusão de futuros de bitcoin na CME na mesma lei de proteção ao investidor de 1940.

A relação aqui, ao que parece, não é apenas burocrática, mas também "corporativa".

Mas e se o motivo não for só isso?

Recordemos o sentimento que tem sido ativamente promovido ao longo dos últimos anos em todos os meios de comunicação ocidentais (e não apenas), de que com a chegada dos "investidores institucionais" ao mercado, o Bitcoin espera um crescimento inesquecível, e que é o lançamento do ETF Bitcoin que abrirá a porta para eles direcionarem o investimento em criptomoeda. Além disso, mesmo estruturas como JP-Morgan apoiaram publicamente esse ponto de vista. E o número de pedidos de ETFs em 2021 superou significativamente a lista de 2018.

E vamos lembrar também como o mesmo sentimento foi usado ativamente para aquelas "atividades de manipulação e volatilidade aumentadas" tão reprovadas pela Comissão de Valores Mobiliários. E também o fato de que todas as informações sobre o andamento da consideração dos pedidos foram publicadas instantaneamente precisamente através do CoinDesk, que pertence desde 2016 à holding DCG de Barry Silbert, causando imediatamente uma reação de preço. Mas nos voltamos cedo demais para as conspirações, voltemos aos resultados da aprovação realizada.

Assim, em 19 de outubro de 2021, após a aprovação, a negociação no primeiro ETF Bitcoin da ProShares sob o código BITO começou na Bolsa de Valores de Nova York.

Sim, no Dia 1, o Bito entrou nos 15 principais fundos negociados em bolsa para o início mais ativo no primeiro pregão e, em seguida, atingiu o volume máximo permitido de contratos para o mês atual, previsto pelas regras da Chicago Mercantile Exchange ( CME), então o fundo teve que concluir rapidamente os contratos para o próximo mês. A certa altura, os ativos do fundo sob gestão chegaram a US$ 1,2 bilhão.

Pouco depois, foram aprovados mais dois pedidos semelhantes.

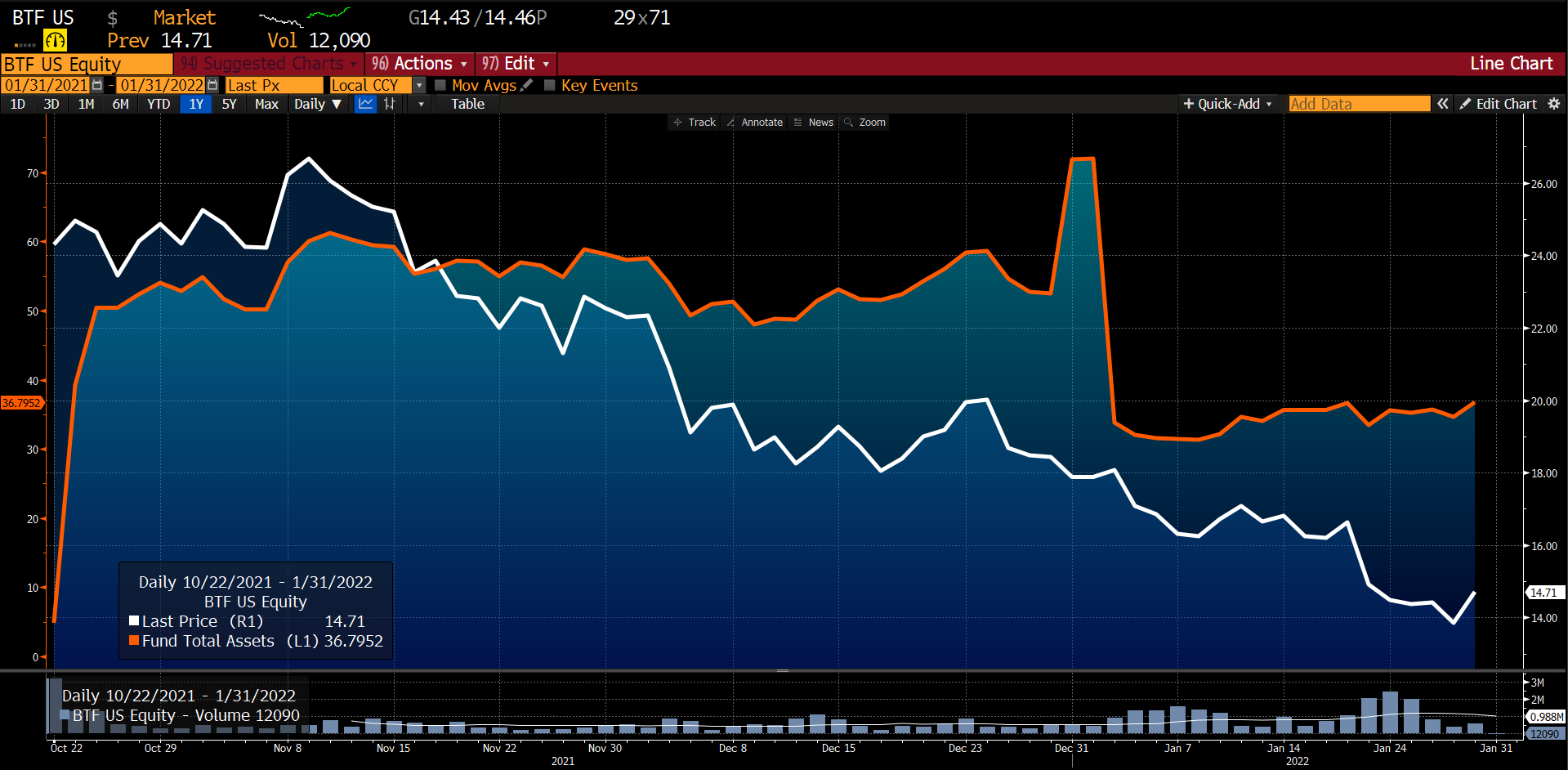

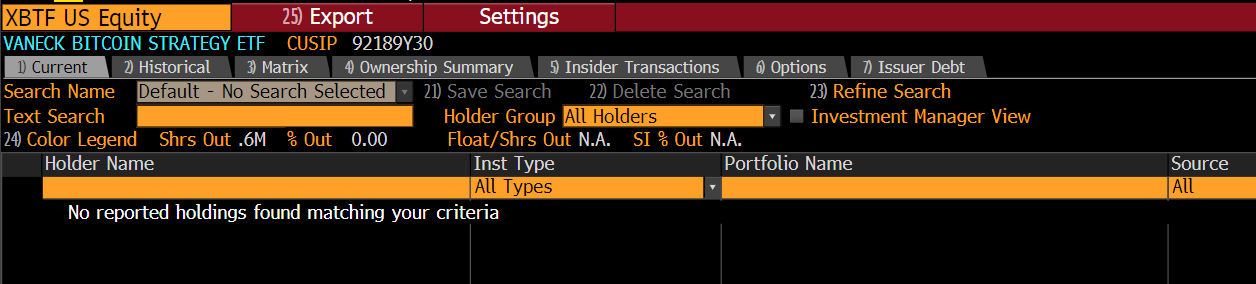

BTF por Valkirie Investments e XBTF por Vaneck

Vamos nos familiarizar com os titulares desses instrumentos e observar o número de "institucionais" no final de janeiro de 2022 (observação - os dados são exibidos após o relatório e ficam disponíveis com atraso, mas em geral a tendência é clara).

Como podemos ver no relatório, a participação dos titulares institucionais do BITO (% de ações detidas) é de 0,37%(!!!). Essa. de US$ 960 milhões, os institucionalistas que "agarraram" a possibilidade de investimento possuem ações por apenas US$ 3,55 milhões.

Você pode até conhecer os nomes dos sortudos, o Banco do Brasil é especialmente incrível por lá. A lista com o número de ações está disponível aqui.

A BTF da Valkirie Investments tem um titular honorário de 0,01% institucional:

Quem são os detentores dos restantes "juros"? Como você deve ter adivinhado - são vocês, ou seja, um retalhista comum, a quem foi entregue com alegria um instrumento que obviamente não era rentável em termos de perda de custo de manutenção do fundo, comissões e rolagem (transferência) de contratos de futuros. Não sem razão, o BITO instantaneamente começou a ser negociado mesmo na Federação Russa na bolsa de valores de São Petersburgo .

No total, é lógico supor que o verdadeiro motivo para realmente lançar essas ferramentas foi, antes de tudo, ganhos banais sobre essas mesmas comissões e assim por diante. De acordo com estimativas aproximadas, a perda anual da posse de BITO pode ser de 10 a 19%. Ou seja, essa receita não é nossa, mas dos organizadores - o operador de ETF ProFunds Group e os formadores de mercado de futuros de bitcoin. Cálculos simples feitos após o lançamento mostraram que uma compra direta do próprio BTC seria um investimento muito mais lucrativo.

E um lado dos beneficiários é bastante óbvio.

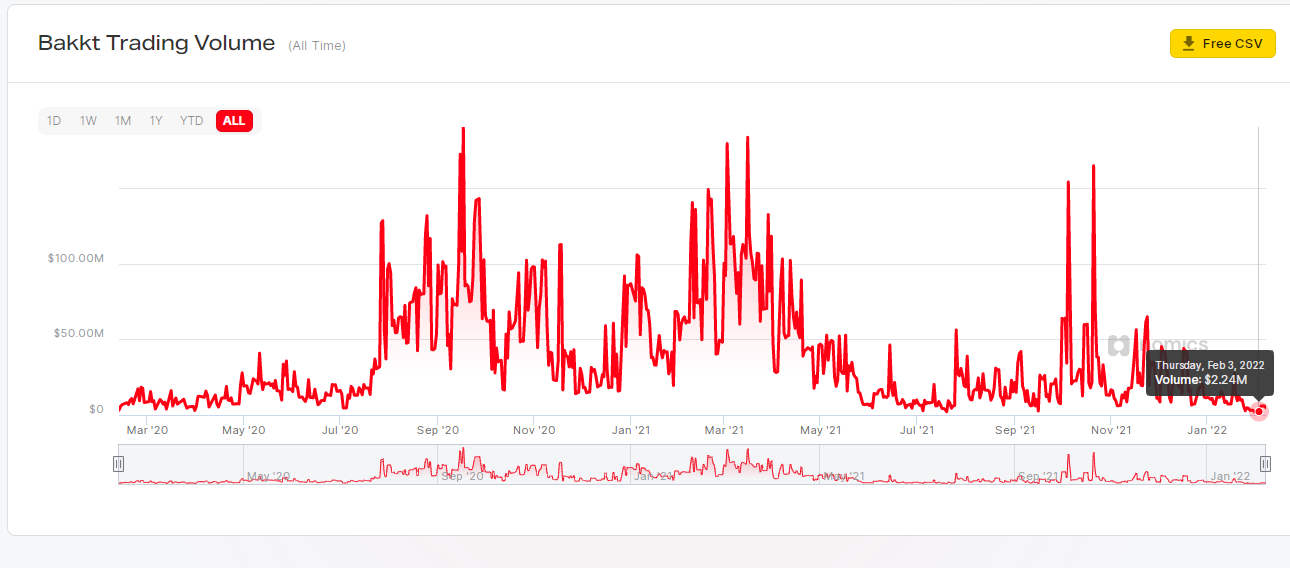

Mas vamos divagar um pouco e lembrar de outro representante do "background de notícias positivo" - o sofredor Bakkt , que também deveria se tornar a própria porta para os institucionalistas e também permitir que você compre café no Starbuks (não).

Após um início não muito bem sucedido e relatórios quase diários de mini-recordes de crescimento no volume de negócios, vemos que no momento os volumes diários são geralmente escassos, cerca de US $ 2-5 milhões. termos de volume não excederam US$ 190 milhões.

Outro fornecedor brilhante de "portas falsas" é Grayscale do nosso DCG favorito, segurando Barry Silbert.

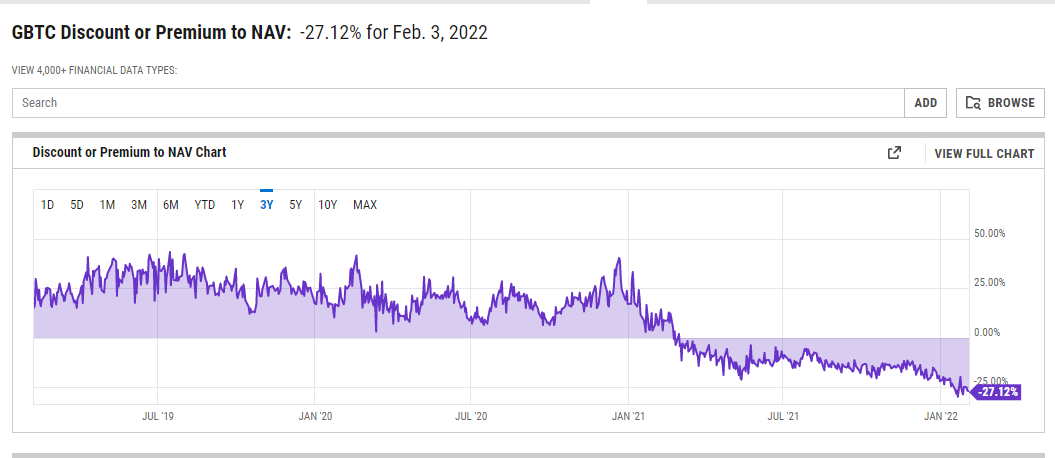

Originalmente, pretendia-se que os investidores credenciados pudessem se inscrever para uma oferta inicial de novas ações do GBTC com um bloco de seis meses antes que as vendas no mercado secundário fossem permitidas. Os fundos de hedge que usam essa estratégia podem emprestar bitcoin para trocar por GBTC e depois vender essas ações do GBTC seis meses depois por um prêmio de 10 a 20% sobre o preço à vista do bitcoin, tirando a diferença. No entanto, essa oportunidade desapareceu a partir de 2021, pois a oferta de GBTC cresceu rapidamente devido ao acúmulo de fundos e a demanda de varejo por ações do GBTC no mercado secundário diminuiu devido à concorrência de outros produtos e instrumentos.

Como resultado, desde fevereiro de 2021, o GBTC tem negociado consistentemente com um prêmio negativo em relação ao preço do NAV, além de cobrar uma taxa de retenção de 2%, o que é bastante alto para um fundo passivo.

A Grayscale também queria muito entrar no mercado principal e se candidatou para converter sua confiança em um ETF à vista, mas até agora eles continuam a negociar apenas no OTC.

Ao lado deles, no mesmo local da OTC, está o Bitwise Asset Management com um fundo baseado no índice de criptomoedas do TOP-10, lançado em 2017, que também tentou entrar no mercado principal em 2018, sem sucesso. Este último, a propósito, agora estão tentando anunciar seu produto no horário nobre da Bloomberg TV, mas o volume fala por si.

Aliás, desde setembro de 2021, as ações do fundo também estão sendo negociadas com prêmio negativo .

Acredito que os dados fornecidos para vários instrumentos são suficientes para colocar em dúvida a validade da tese que nos foi sugerida "vamos atrair institucionalistas para o mercado com a ajuda do ETF bitcoin".

E agora vamos nos voltar para a agenda de notícias menos importantes, que passou quase despercebida no contexto da espera agonizante pelo ETF.

Por exemplo, ao anunciar que um dos maiores fundos de investimento com gestão ativa do mundo, Fidelity Investments (no final de 2021 tinha $ 3,7 trilhões de AUM (ativos sob gestão) e $ 11,1 trilhões de AUA (ativos de clientes sob administração) , lança o fundo com investimento direto em criptomoedas.

Das notícias de 2018 :

“A CEO da Fidelity, Abigail Johnson, é uma das defensoras mais conhecidas de Wall Street da tecnologia blockchain habilitada para Bitcoin e está no campo desde 2014. Em 2018, ela fundou a Fidelity Digital Assets, uma divisão dedicada ao gerenciamento de criptoativos para fundações de hedge, Family Offices e empresas comerciais.

O fundo somente BTC gerenciado passivamente estará disponível para investidores qualificados por meio de Family Offices, consultores de investimentos registrados e outras instituições. A custódia será fornecida pela própria Fidelity Digital Assets. Os serviços de balcão OTC também serão oferecidos. O investimento mínimo é de $ 100.000.

"O gerente de patrimônio de Boston delineou em comunicado à Securities and Exchange Commission que começará a oferecer investimentos no fundo de índice Wise Origin Bitcoin I por meio de uma nova unidade de negócios chamada Fidelity Digital Funds".

Para investidores com investimentos menores, representantes menores como a Pantera Capital , gerenciada por uma ex-estrela do Goldman Sachs ou One River digital (Goldman Sachs também investiu neles , aliás), Galaxy Digital Capital Management (uma divisão para investir em criptomoedas e um plataforma para mineradores, a chefe de Amanda Fabiano é ex-gerente da holding financeira Fidelity Investments), e muitos outros.

Em 2018, havia mais de 370 fundos de criptomoedas gerenciando até US$ 10 bilhões em ativos, de acordo com a Autonomous Research .

Bem, no final, a Coinbase Custody + OTC sempre esteve ao serviço de quem deseja, que, além de tudo, também adquiriu o mais antigo provedor licenciado de serviços de custódia XAPO .

Em 16 de agosto de 2019, mais de US$ 7 bilhões em ativos digitais foram colocados nos cofres da Coinbase Custody de 120 clientes institucionais de 14 países.

Serviços semelhantes são oferecidos desde 2013 pela BitGo .

Estamos a espera da chegada de institucionais em criptos? Mas eles estão lá há muito tempo!

Resumindo todos os dados, com tanta liberdade de escolha para investimento direto em criptomoedas, você acha que os investidores institucionais precisarão adquirir um substituto duvidoso e não lucrativo? Eles precisam de "portas falsas" se há muito tempo entraram nas "reais"?

Muito provavelmente, isto não é assim. Por outro lado, vimos mais uma vez o quão importante é não sucumbir às emoções que são deliberadamente despertadas no varejo, que é usado apenas como “carne de canhão”. Afinal, a atividade de negociação em exchanges de criptomoedas tradicionais durante o lançamento do ETF bateu todos os recordes. Mas, na verdade, eles apenas “descarregaram” sobre nós mais uma vez, como na situação com a listagem da Coinbase (COIN) em 14 de abril.

É aí que chegamos ao segundo lado dos beneficiários, que, junto com as exchanges, pode ter sido o próprio “institucional” que esperávamos.