Лыжный срез

Команда канала Craghack и Guild of Heroes подготовила для вас перевод сегодняшнего Эссе Артура Хейза (кофаундера биржи Bitmex) и спешит поделиться им с вами. C оригиналом эссе вы можете ознакомиться здесь.

- Почему Артур Хэйс уверен, что дно по Биткойну уже пройдено — и как это связано с действиями Казначейства?

- Как один день тарифной истерики Трампа едва не обрушил всю финансовую систему?

- Почему хедж-фонды с basis trade сидят на пороховой бочке — и что произойдёт, если её поджечь?

- Как Казначейство тайно вливает ликвидность в рынок без официального QE — и почему это может быть только начало?

- Что общего между T-bills, FTX и текущим дном по BTC?

- Почему BTC снова станет цифровым золотом — и какие альткоины выстрелят первыми?

(Все взгляды, выраженные здесь, являются личным мнением автора и не должны служить основой для принятия инвестиционных решений, а также не могут трактоваться как рекомендация или совет по участию в инвестиционных операциях.)

Лыжный сезон на Хоккайдо для меня завершился в середине марта этого года. Однако уроки, полученные в горах, можно применить и к “тарифной истерике” президента Трампа. Каждый день — уникален, и существует множество взаимодействующих переменных — никогда не знаешь, какая именно снежинка или поворот лыж вызовут лавину. Всё, что мы можем — это приблизительно оценить вероятность её возникновения. Один из способов более точно оценить нестабильность склона — это подрезка лыж.

Перед тем как спуститься, один лыжник из группы пересекает стартовую зону и подпрыгивает вверх-вниз, стараясь спровоцировать лавину. Если это удаётся, то по тому, как нестабильность распространяется по поверхности склона, гид делает вывод о его пригодности для спуска. Даже если лавина сходит, склон могут признать безопасным для катания, но только с осторожным выбором направления, чтобы избежать запуска чего-то большего, чем поверхностный сыпучий снежный сход. Если же мы видим “стреляющие” трещины или отслаивающуюся гигантскую плиту, то убираемся оттуда нахрен.

Смысл заключается в попытке количественно оценить наихудший сценарий на основе текущих условий и действовать соответственно. Самопровозглашённый Трампом “День освобождения” 2 апреля стал лыжным срезом по крутому и опасному склону — глобальному финансовому рынку. Команда Трампа позаимствовала свою тарифную политику из экономического труда о торговле под названием “Сбалансированная торговля: конец невыносимым издержкам торговых дефицитов Америки”, и заняла максималистскую позицию. Объявленные тарифные ставки оказались хуже наихудших прогнозов основных экономистов и финансовых аналитиков. В терминах лавинной теории, Трамп спровоцировал лавину, вызванную устойчивым слабым слоем, которая угрожает обрушить всю фиктивную финансовую систему с частичным резервным обеспечением на основе грязных фиатных денег.

Первоначальная тарифная политика представляла собой наихудший исход, поскольку и США, и Китай заняли диаметрально противоположные максималистские позиции. Хотя паническая распродажа на финансовых рынках была интенсивной, приведя к потерям в триллионы долларов по всему миру, настоящая проблема заключалась в росте волатильности на рынке облигаций США, измеряемой индексом MOVE. Индекс почти достиг внутридневного исторического максимума — 172, после чего команда Трампа вывела ситуацию из зоны опасности. Уже через неделю после объявления тарифов Трамп смягчил свои планы, приостановив их реализацию для всех стран, кроме Китая, на 90 дней. Затем, губернатор ФРБ Бостона Сьюзен Коллинз написала в Financial Times, что ФРС готова сделать всё необходимое для обеспечения нормального функционирования рынков — это случилось всего через несколько дней после того, как волатильность отказалась существенно снижаться. И, наконец, BBC — министр финансов США Скотт Бессент — дал интервью Bloomberg, заявив миру, что его член колоссален, особенно потому, что его ведомство может резко увеличить темп и объёмы обратного выкупа казначейских облигаций. Я характеризую эту цепочку событий как резкий поворот в политике: от “всё нормально” к “всё хреново, нужно что-то делать”, рынки взлетели, и, что самое важное, BTC достиг дна. Да, ублюдки, я заявляю, что локальное дно — это $74,500.

Независимо от того, воспринимаете ли вы изменение политики Трампа как отступление или как хитрый переговорный ход, факт остаётся фактом: администрация сознательно вызвала “лавину” на финансовых рынках, и она была настолько разрушительной, что им пришлось изменить курс уже через неделю. Теперь мы, как участники рынка, знаем кое-что. Мы понимаем, что происходит с волатильностью на рынке облигаций в худшем случае, мы знаем, какие уровни волатильности вызывают изменение в поведении, и мы осведомлены о монетарных инструментах, которые будут задействованы для смягчения ситуации. Используя эту информацию, мы — держатели BTC и крипто-дегены — понимаем, что дно уже позади, потому что в следующий раз, когда Трамп усилит тарифную риторику или откажется их снижать для Китая, BTC вырастет в предвкушении, что монетарные мандаринчики снова врубят печатный станок на максимум, чтобы удержать волатильность на рынке облигаций под контролем.

Это эссе рассмотрит, почему максималистская позиция в отношении тарифов приводит к дестабилизации рынка облигаций, что отражается в индексе MOVE. Затем я объясню, как решение Бессента — обратный выкуп казначейских облигаций — добавит значительный объём долларовой ликвидности в систему, даже несмотря на то, что с технической точки зрения покупка старых облигаций за счёт выпуска новых сама по себе не увеличивает объём долларовой ликвидности. И, наконец, я покажу, почему текущая установка по BTC и макроэкономике схожа с ситуацией в третьем квартале 2022 года, когда предшественница Бессента, плохая девочка Йеллен, увеличила объёмы выпуска казначейских векселей, чтобы выкачать ликвидность из программы обратного репо (RRP). Тогда BTC достиг локального дна после краха FTX — в 3 квартале 2022 года. Сейчас же он достиг локального дна текущего бычьего цикла во 2 квартале 2025 года, после того как Бессент достал свою «не-QE», а по сути QE-базуку

Повторю: цель Трампа — свести дефицит текущего счёта США к нулю. Для того чтобы сделать это быстро, потребуется болезненная корректировка, и тарифы — это любимая дубинка его администрации. Мне плевать, считаешь ли ты это хорошим или плохим. Или готовы ли американцы работать по 8+ часов в смену на заводе по сборке iPhone. Трампа избрали, в том числе, потому что его электорат верил: глобализация их жестко поимела. И его команда одержима выполнением предвыборного обещания — поставить интересы, как они это называют, «Главной улицы» выше «Уолл-стрит». Всё это, конечно, при условии, что окружение Трампа сможет переизбраться, идя этим путём, а это вовсе не гарантировано.

Финансовые рынки обвалились в «День освобождения», потому что если иностранные экспортёры зарабатывают меньше или вовсе не зарабатывают долларов, они не могут покупать столько же или вообще что-либо из американских акций и облигаций. Более того, если экспортёрам приходится менять свои цепочки поставок или даже строить новые внутри США, они вынуждены финансировать это, частично распродавая ликвидные активы — такие как американские облигации и акции. Именно поэтому рынки США, а также те, что сильно зависят от американского экспортного заработка, рухнули.

Хотя в этом была и серебряная подкладка — по крайней мере изначально. Напуганные трейдеры и инвесторы начали скупать казначейские облигации. Их цены выросли, доходности упали. Доходность 10-леток резко снизилась, что было на руку BBC, ведь это позволило ему запихивать еще больше бондов в глотку рынка. Но столь резкие движения на рынке акций и облигаций усилили волатильность, а это смертный приговор для определённых типов хедж-фондов.

Хедж-фонды хеджируют… иногда, но всегда с е*аным использованием плеча. Трейдеры относительной стоимости обычно выявляют зависимость или спред между двумя активами, и если этот спред расширяется, они используют плечо, чтобы купить один актив и продать другой, ожидая возврата к среднему значению. Как правило, большинство стратегий хедж-фондов неявно или явно делают ставку на низкую волатильность на макроуровне. Когда волатильность падает — происходит возврат к среднему. Когда она растёт — всё летит к чертям, а «устойчивые» взаимосвязи между активами ломаются. Вот почему риск-менеджеры банков и бирж, которые прямо или косвенно предоставляют плечо хедж-фондам, увеличивают маржинальные требования при росте волатильности на рынке. Когда хедж-фонды получают маржин-колл, они вынуждены немедленно закрывать позиции, иначе их ликвидируют. Некоторые инвестбанки прямо кайфуют от того, чтобы добивать клиентов маржин-коллами в периоды высокой волатильности, забирают их позиции, а потом зарабатывают на отскоке, когда регуляторы неизбежно включают печатный станок, чтобы утихомирить волатильность.

Нас в действительности интересует зависимость между акциями и облигациями. Благодаря их роли как «безрискового» номинального актива и глобального резервного средства, цены на облигации казначейства США растут, когда инвесторы бегут из акций. Это логично: фиат куда-то надо размещать для получения дохода, а правительство США, благодаря своей способности печатать деньги без издержек, не может добровольно обанкротиться в долларах. Реальная покупательная способность этих облигаций, конечно, может и падает — но политикам плевать на реальную стоимость любых из дерьмовых фиатных активов, которые наводняют глобальную систему.

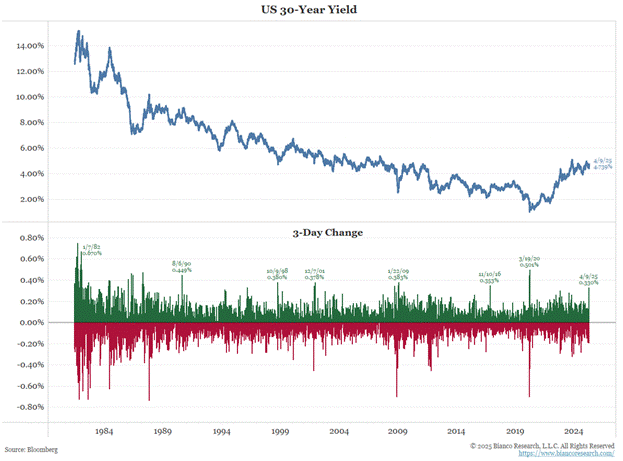

В первые торговые дни после «Дня освобождения» акции падали, а цены на облигации росли / доходности снижались. Но затем произошло нечто странное: облигации начали падать вместе с акциями. Доходность 10-леток резко возросла до такой степени, какой не наблюдалось с начала 1980-х годов. Вопрос — почему? Ответ, или, по крайней мере, то, что думают по этому поводу регуляторы — критически важно. Сломалось ли что-то структурно на рынке и нужно ли это чинить каким-то способом денежного вливания со стороны ФРС и/или Казначейства?

Нижняя панель отчёта от Bianco Research показывает, насколько необычным было трёхдневное изменение доходности 30-летних облигаций. Размер изменения, вызванный тарифной истерикой, сопоставим с движениями на рынке во время таких кризисов, как COVID в 2020 году, Глобальный финансовый кризис 2008 года и Азиатский кризис 1998 года. Это, мягко говоря, не к добру.

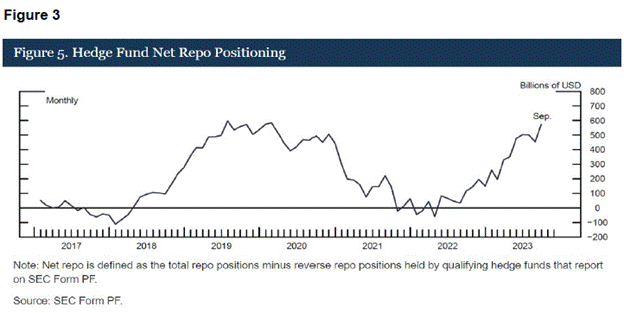

Одним из возможных катализаторов стал выход из позиций RV-фондов, использующих стратегию торговли казначейскими спрэдами. Насколько же велика эта позиция?

Февраль 2022 года стал поворотным моментом для рынка казначейских облигаций, потому что тогда президент США Байден заморозил трежерис, принадлежащие России — крупнейшему в мире производителю сырья. Это фактически стало сигналом: кем бы ты ни был, права собственности — это не права, а привилегия. С тех пор иностранный спрос снижался, но RV-фонды заполнили вакуум, став маржинальными покупателями облигаций. График выше ясно показывает рост позиций в репо, что является прокси-показателем объёма торговых позиций по стратегии торговли казначейскими спрэдами.

Торговля на разнице: суть basis trade

Торговля по стратегии basis trade заключается в следующем: покупается ликвидная казначейская облигация и одновременно продаётся фьючерсный контракт на облигации. Самое важное здесь — это маржинальные последствия как со стороны банка, так и со стороны биржи. RV-фонды ограничены в размере позиций объёмом наличности, необходимой для маржи. Маржинальные требования варьируются в зависимости от рыночной волатильности и проблем с ликвидностью.

Чтобы получить кэш для покупки облигации, фонд заключает сделку репо, в рамках которой банк за небольшую комиссию предоставляет наличные для расчёта, используя покупаемую облигацию в качестве залога. Банк при этом требует определённый уровень денежного обеспечения по репо.

Чем выше волатильность цен на облигации, тем больше маржи требует банк.

Чем ниже ликвидность облигации, тем больше маржи требует банк.

Ликвидность всегда концентрируется на определённых участках кривой доходности. Для глобальных рынков самой важной и ликвидной является облигация казначейства США со сроком 10 лет. Когда выпускается новая 10-летняя облигация, она становится on-the-run. С течением времени она уходит от центра ликвидности и становится облигациями в обращении. И когда on-the-run естественным образом становится off-the-run, сумма, необходимая для финансирования репо-сделки, увеличивается, пока фонды ждут, когда спрэд сойдётся.

По сути, в условиях высокой волатильности банки боятся, что при необходимости ликвидировать облигации, их цена упадёт слишком быстро, а ликвидности не хватит, чтобы поглотить объём. Поэтому банки увеличивают требования к марже.

Маржа со стороны биржи (фьючерсы)

Каждый фьючерсный контракт на облигации требует первоначальной маржи — объёма кэша на контракт. Эта маржа колеблется в зависимости от волатильности рынка.

Биржа озабочена тем, чтобы можно было ликвидировать позицию до того, как маржинальное обеспечение иссякнет. Чем быстрее движется цена — тем труднее гарантировать платёжеспособность. Поэтому в условиях повышенной волатильности требования к марже возрастают.

Огромное влияние торговли по стратегии basis trade на рынок и способы, с помощью которых основные игроки финансируют себя, стали горячей темой на рынке казначейских бумаг. Консультативный комитет по заимствованиям Казначейства (TBAC) предоставлял данные в своих ежеквартальных отчётах о рефинансировании (QRA), подтверждающие, что с 2022 года маржинальными покупателями трежерис стали RV-хедж-фонды, применяющие эту стратегию. Вот ссылка на подробный документ, поданный в CFTC, основанный на данных TBAC за апрель 2024 года.

Циклическая, рефлексивная цепочка рыночных событий, раз за разом усиливающаяся до ужаса, выглядит следующим образом:

1. Если волатильность на рынке облигаций возрастает, RV-фонды вынуждены вносить больше наличных на маржу в банки и на биржи.

2. В какой-то момент фонды не в состоянии покрыть дополнительные маржинальные требования и начинают массово закрывать позиции. Это означает продажу облигаций с немедленным выкупом фьючерсов.

3. Ликвидность на наличном рынке падает, так как маркет-мейкеры снижают объёмы заявок на определённых спредах, чтобы не стать жертвами одностороннего потока.

4. Когда ликвидность падает одновременно с ценами — волатильность увеличивается ещё больше.

Трейдеры хорошо осведомлены об этом рыночном феномене. И сами регуляторы, а также их журналисты-ударники давно трубят тревогу. Поэтому по мере роста волатильности на рынке облигаций трейдеры начинают заранее отыгрывать будущие вынужденные продажи, тем самым усиливая волатильность и ускоряя распад системы.

Обратный выкуп казначейских облигаций

Пару лет назад Министерство финансов США запустило программу обратного выкупа. Многие аналитики тогда размышляли о том, как эта программа может поспособствовать очередной афере по «печатанию денег». Я представлю здесь свою теорию об её влиянии на предложение денег, но сначала давай разберёмся, как работает эта схема на практике.

Казначейство выпускает новый долг (облигации) и использует полученные средства для выкупа неликвидных off-the-run облигаций. Это приводит к росту стоимости таких бумаг — возможно, даже выше справедливой — так как Казначейство становится крупнейшим покупателем в и без того неликвидном сегменте. RV-фонды наблюдают, как сужается спрэд между их off-the-run облигациями и фьючерсными контрактами.

Basis Trade = Длинная позиция по наличным облигациям + короткая позиция по фьючерсам

Цена на кассовую облигацию растёт, поскольку off-the-run бумаги дорожают в ожидании покупок со стороны Казначейства.

Таким образом, RV-фонд фиксирует прибыль: он продаёт подорожавшую off-the-run облигацию и закрывает короткую позицию по фьючерсам. Это высвобождает драгоценный капитал как на стороне банка, так и на стороне биржи. А поскольку RV-фонды созданы, чтобы зарабатывать деньги, они сразу же вкладываются обратно в basis trade на следующем аукционе казначейства. По мере роста цен и ликвидности волатильность на рынке облигаций снижается. Это уменьшает маржинальные требования и позволяет фондам увеличивать объём позиций. Классическая проциклическая рефлексия в действии.

Теперь рынок может выдохнуть: Казначейство обеспечило системе дополнительное плечо. Цены на облигации растут — всё хорошо.

BBC (Бессент) похвастался своим новым инструментом в интервью, потому что Казначейство, в теории, может проводить buyback в неограниченном объёме. Казначейство не может просто выпускать облигации без одобрения Конгресса в рамках утверждённых расходов. Однако обратный выкуп — это по сути выпуск нового долга ради погашения старого, что уже и так практикуется для рефинансирования выплат по погашению. Сделка является нейтральной по денежному потоку, поскольку Казначейство одновременно продаёт и покупает облигации на одинаковую номинальную сумму через одного из первичных дилеров, а значит, ему не нужно брать деньги в долг у ФРС, чтобы провести выкуп. Поэтому, если достижение определённого объёма выкупов снижает страхи рынка относительно обвала на рынке трежерис и приводит к готовности инвесторов принимать более низкую доходность по новому долгу, то BBC пойдёт ва-банк с выкупами. Не могу остановиться и не остановлюсь. Заметка о предложении трежерис

В глубине души Бессент понимает, что потолок госдолга будет повышен в течение этого года, и правительство продолжит обжираться займами с нарастающей жадностью. Он также знает, что Илон Маск — через своё Министерство правительственной эффективности (DOGE) — не может сокращать расходы достаточно быстро по ряду структурных и юридических причин. В частности, оценка экономии от реформ Илона на год снизилась до жалких (по меркам гигантского дефицита) $150 миллиардов с изначальных ожиданий в $1 триллион в год. Это наводит на очевидный вывод: дефицит, скорее всего, увеличится, и Бессенту придётся выпускать ещё больше облигаций.

На текущий момент дефицит федерального бюджета на 2025 финансовый год (по состоянию на март) на 22% выше, чем на аналогичную дату в 2024 году. Даже давая Илону шанс — я знаю, некоторые из вас скорее сгорят в Тесле под Граймса, чем это признают — он сокращает расходы всего два месяца. Более тревожно то, что неопределённость в бизнес-среде по поводу масштабов и последствий тарифов в сочетании с падающим фондовым рынком приведёт к существенному снижению налоговых поступлений. А это уже структурная причина, по которой дефицит будет продолжать расширяться, даже если DOGE успешно сократит дополнительные госрасходы.

Бессент прекрасно понимает, что из-за этих факторов ему, скорее всего, придётся увеличить прогнозы по объёмам заимствований на оставшуюся часть года. И поскольку надвигается лавина предложения трежерис, участники рынка будут требовать значительно более высокую доходность. Бессенту нужны RV-фонды, работающие на максимальном плече, чтобы они скупали облигации как одержимые. Поэтому выкупы — это необходимость.

Положительный эффект выкупов на долларовую ликвидность не так очевиден, как прямое печатание денег Центробанком. Выкупы нейтральны с точки зрения бюджета и предложения, и именно поэтому Казначейство может проводить их в бесконечном объёме — тем самым давая RV-фондам мощнейший рычаг для покупок. В конечном счёте, это позволяет государству финансировать себя по приемлемым ставкам. Чем больше долга покупается не за счёт частных сбережений, а с использованием кредитного плеча, созданного через банковскую систему, тем выше темпы роста денежной массы. А мы знаем: когда количество фиата растёт, единственный актив, который мы хотим держать — это BTC. Pump Up The Jam (Заливай ликвидность)!

Конечно, это не бесконечный источник долларовой ликвидности. Существует конечное количество off-the-run облигаций, которые можно выкупить. Однако buyback — это инструмент, позволяющий Бессенту краткосрочно стабилизировать рынок и обеспечивать правительство средствами по приемлемым ставкам. Вот почему индекс MOVE упал. И страхи обрушения системы в целом ослабли по мере стабилизации рынка трежерис

Расстановка

Я сравниваю текущую торговую конфигурацию с ситуацией в третьем квартале 2022 года. Тогда обанкротился «правильный белый мальчик» Сэм Банкман-Фрид (SBF), ФРС всё ещё повышала ставки, цены на облигации падали, доходности росли. Плохой девочке Йеллен тогда срочно нужен был способ выжать сок из рынков, чтобы она могла широко раскрыть рыночную глотку с помощью стилета с красным дном и испражняться облигациями, не вызывая рвотного рефлекса. Короче говоря, как и сейчас — когда рыночная волатильность повышена из-за сдвига в глобальной монетарной системе — это было крайне плохое время для наращивания эмиссии госдолга.

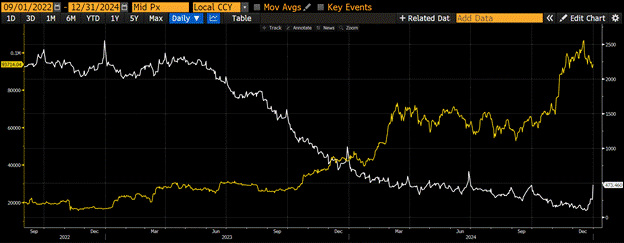

Баланс RRP (белый) против BTC (желтый)

Точно так же, как и сейчас, но по другим причинам, Йеллен не могла рассчитывать на смягчение со стороны ФРС, так как Пауэлл в то время устраивал гастрольный тур в стиле Пола Волкера с месседжем «воздержание превыше всего». Йеллен, или какой-то хитроумный сотрудник её ведомства, справедливо предположили, что стерилизованные средства, находящиеся в RRP (Reverse Repo Program), можно вытащить в кредитную систему с плечом, просто выпустив больше казначейских векселей, которые фонды денежного рынка с радостью купят из-за небольшого увеличения доходности по сравнению с RRP. Это позволило ей влить в рынки $2,5 трлн ликвидности с 3 квартала 2022 года до начала 2025-го. За это время BTC вырос почти в 6 раз.

Это очень бычья установка, но народ боится. Все знают, что высокие тарифы и «развод» Chi-Merica — это плохо для фондовых рынков. Все верят, что BTC — просто версия Nasdaq 100 с повышенным бета. Они настроены медвежьи и не видят, как на первый взгляд невинная программа выкупа облигаций может привести к росту долларовой ликвидности в будущем. Они сидят на заборе и ждут, пока Пауэлл смягчится. Но он не может открыто смягчать или запускать QE в той же форме, что использовали его предшественники с 2008 по 2019 годы. Времена изменились — теперь основное печатание происходит через Казначейство. Если бы Пауэлл действительно заботился об инфляции и долгосрочной устойчивости доллара, он бы стерилизовал последствия действий Казначейства — сначала при Йеллен, теперь при Бессенте. Но он этого тогда не сделал и не сделает сейчас. Он будет томиться в роли куколда и подчиняться.

Точно так же, как в 3 квартале 2022 года — тогда все думали, что BTC может уйти ниже $10,000 из-за целой серии неблагоприятных факторов после того, как он упал до $15,000 с хвостиком. Сегодня многие думают, что мы пробьём вниз $74,500 и вернёмся под $60,000, и что бычий рынок закончен. Но Йеллен и Бессент не шутят. Они сделают всё, чтобы правительство могло финансировать себя по приемлемой цене и чтобы волатильность на рынке трежерис была задавлена. Йеллен тогда выпустила больше векселей, чем облигаций, чтобы выкачать остатки ликвидности из RRP в систему. Бессент же будет выкупать старые облигации, выпуская новые, и максимально задействует RV-фонды, чтобы те поглотили нарастающий объём предложения. Ни одна из этих мер не выглядит как классическое QE — поэтому рынок сначала их игнорирует, а потом вынужден догонять ралли, когда уже поздно.

Чтобы выкупы облигаций действительно оказали стимулирующее влияние, дефицит должен продолжать расти. 1 мая, через публикацию отчёта Казначейства США по квартальному плану заимствований (QRA), мы узнаем новый график заимствований и сможем сравнить его с предыдущими оценками. Если Бессенту придётся занимать больше или он ожидает, что придётся занимать больше, это означает, что налоговые поступления, скорее всего, упадут — а значит, при прочих равных расходах, дефицит расширится.

Затем, в середине мая, мы получим официальные данные о дефиците или профиците бюджета за апрель от Казначейства, которые включают фактические данные по налоговым поступлениям за 15 апреля. Мы сможем сравнить изменение с начала 2025 финансового года по сравнению с тем же периодом 2024 года и посмотреть, действительно ли дефицит расширяется. Если да — выпуск трежерис вырастет, и Бессенту придётся сделать всё возможное, чтобы RV-фонды смогли увеличить объёмы торговли по стратегии basis trade.

Трамп срезал нестабильный крутой склон — и вызвал лавину. Теперь мы знаем, какой уровень боли или волатильности (MOVE Index) способна выдержать администрация Трампа, прежде чем начать смягчать реализацию любой политики, которую рынок воспринимает как угрозу фундаменту фиатной финансовой системы. Это вызывает ответную реакцию со стороны регуляторов, последствия которой приводят к увеличению предложения фиатных долларов, способных покупать госдолг.

Если всё возрастающие по частоте и объёму выкупы облигаций не смогут достаточно успокоить рынок, то ФРС в итоге найдёт способ смягчиться. Они уже говорили, что сделают это. И самое важное — на мартовском заседании они сократили темп количественного ужесточения (QT), что в перспективе положительно влияет на долларовую ликвидность. Однако Федрезерв может пойти дальше и сделать больше, чем просто QE. Вот краткий список процедурных шагов, которые формально не являются QE, но повышают способность рынка поглощать растущий объём трежерис — один из них может быть озвучен уже на заседании ФРС 6–7 мая:

Исключение облигаций Казначейства из расчёта дополнительного коэффициента левериджа (SLR) для банков. Это позволит банкам скупать госдолг, используя практически бесконечное плечо.

QT Twist — когда поступления от погашения ипотечных бумаг (MBS) направляются не на сокращение баланса, а на покупку новых выпусков трежерис. Баланс ФРС остаётся неизменным по размеру, но в течение многих лет создаётся дополнительный спрос на трежерис в объёме ~$35 млрд в месяц, пока весь объём MBS не истечёт.

При следующем нажатии Трампом на тарифную кнопку — а он обязательно нажмёт, чтобы заставить другие страны «уважать его авторитет» — он уже сможет требовать дополнительные уступки, при этом BTC не рухнет вместе с некоторыми акциями. BTC теперь «понимает», что дефляционная политика не может длиться вечно при безумных объёмах текущего и будущего долга, который необходим для функционирования этой поганой финансовой системы.

Спуск с "горы Шарп-Уорлд" вызвал лавину категории 2 на финансовых рынках, которая легко могла бы перерасти в категорию 5 — высшую степень. Но команда Трампа отреагировала, изменила курс и вывела Империю на другой склон. Основание склона было стабилизировано с помощью самого сухого и липкого порошка — кристаллических долларовых купюр, предоставленных через выкупы облигаций от Казначейства. Пришло время перейти от изнурительного подъёма с рюкзаком, полным неопределённости, к прыжкам с подушек, покрытых порошком, и восторженным воплям о том, насколько высоко улетит BTC.

Как вы уже поняли — я настроен крайне по-бычьи. В Maelstrom мы полностью загрузились криптой. Теперь наша стратегия — покупать и продавать разные монеты, чтобы накапливать сатоши. Основная позиция в моменте — BTC, особенно на падении от $110,000 до $74,500. BTC продолжит лидировать, потому что именно он — прямой бенефициар дальнейших вбросов фиата, призванных смягчить последствия развода между США и Китаем. Теперь, когда глобальное сообщество окончательно решило, что Трамп — безумец с дубинкой в виде тарифов, любой инвестор, владеющий акциями или облигациями США, будет искать актив, ценность которого противопоставлена системе. Физически — это золото. Цифрово — это BTC.

Золото никогда не считалось высокобета-версией американских тех-акций, поэтому в условиях падения рынков оно чувствовало себя уверенно — как старейший анти-системный финансовый хедж. BTC отбросит свою ассоциацию с тех-акциями и воссоединится с золотом в «Только вверх» без откатов.

Как только BTC пробьёт $110,000 — свой предыдущий исторический максимум — он, скорее всего, резко вырастет, ещё больше усилив доминирование. Возможно, он недотянет до $200,000. Затем начнётся ротация из BTC в шиткоины. Алтсзн: восстань, пятух (ориг. AltSzn: Arise Chikun)!

Помимо очередного «блестящего» мета-токена — самого свежего и максимально бесполезного из шиткойнов, — лучшие результаты покажут те токены, которые связаны с проектами, приносящими реальную прибыль и делящимися этой прибылью с холдерами, у которых застейкан токен. Таких проектов — считанные единицы. Maelstrom уже давно дотошно набирает позиции по нескольким таким токенам, и он ещё не закончил охоту за этими самородками. А самородками они являются потому, что хоть их и разнесло в клочья, как и любой другой шиткойн во время последних проливов, в отличие от 99% скамовых проектов, у них есть настоящие платящие пользователи.В условиях, когда токенов на рынке как грязи, уговорить рынок дать проекту второй шанс после листинга на CEX в режиме Down Only почти невозможно.

Но даже охотники на шиткойны уже поняли: высокая доходность стейкинга важна только тогда, когда награды идут из реальной прибыли, а не печатаются из воздуха. Только тогда это работает в долгую.

Чтобы зашиллить наши мешки, я напишу отдельный лонгрид, в котором расскажу про эти проекты и объясню, почему мы уверены в их денежном потоке — и его росте — в ближайшем будущем. А пока — греем движки и закупаемся по полной!

Мой канал по крипте, пишу обо всём, что делаю сам. Подписывайтесь!

А если у вас будут вопросы, то задавайте их в нашем чатике, всегда поможем, всегда подскажем.