Deep Research: стратегии к обеспечению долгосрочного финансового благополучия в развивающихся странах

Резюме

Это исследование полностью написано Deep Research от ChatGPT

Гражданам развивающихся стран для вхождения в верхние 5–10% по благосостоянию необходим комплексный подход, сочетающий инвестиции в человеческий капитал, продуманную финансовую стратегию, использование технологических возможностей, развитие социального капитала и долгосрочные механизмы защиты активов. Последние исследования подчеркивают решающую роль высокого уровня образования и навыков – почти 88% миллионеров имеют как минимум степень бакалавра, а 52% – ученую степень entrepreneur.com. Востребованность аналитического мышления, умения учиться и креативности постоянно растет pcma.org, и более 50% сотрудников во всем мире к 2025 году потребуют переподготовки weforum.org.

Финансовые стратегии успешных представителей верхних 5–10% предполагают глобальную диверсификацию активов для хеджирования политических и валютных рисков, с акцентом на законные инвестиции в стабильных юрисдикциях. Одновременно необходимо адаптироваться к технологическим трансформациям: автоматизация может затронуть до 15% текущих рабочих задач к 2030 году mckinsey.com, но создаст и новые возможности – по оценкам ВЭФ, к 2025 году появится 97 млн новых рабочих мест, превосходя число исчезающих weforum.org. Использование цифровых платформ, криптоактивов и ИИ открывает дополнительные каналы дохода, хотя и сопряжено с рисками.

Социальный и сетевой капитал также признан важным фактором финансового успеха: наличие связей с людьми высокого статуса на 5% повышает склонность к сбережениям и на 2,9% – к инвестированию в акции nber.org. Многие состоятельные лица стремятся к международной мобильности – в 2023 году ожидается рекордная миграция ~125 000 миллионеров knightfrank.com – ради доступа к новым рынкам и защиты капитала, что отражено в росте программ «золотых виз» henleyglobal.com. Наконец, долгосрочное удержание богатства требует механизмов сохранения: создание трастов и фондов для передачи наследства помогает избежать «проклятья третьего поколения», при котором 70% семей теряют состояние ко второму поколению и 90% – к третьему lrmmt.com.

Учет глобальных рисков – от геополитической нестабильности до изменений климата – становится неотъемлемой частью стратегии. Так, ожидается, что уже к 2050 году из-за климатических последствий мировой ВВП будет на ~17% ниже, чем мог бы быть phys.org, причем беднейшие страны пострадают на 60% сильнее богатых phys.org. Настоящее исследование, опираясь на данные 2020–2024 гг., систематизирует оптимальные стратегии по пяти ключевым направлениям – образование и карьера, инвестиции, технологическая адаптация, социальный капитал, долгосрочная защита – и дает практические рекомендации для амбициозных профессионалов, стремящихся достичь и удержать высокий уровень благосостояния в условиях стремительных глобальных перемен.

Обзор литературы

Современные исследования согласуются, что человеческий капитал – ключевой фактор благосостояния. Многолетние опросы показывают: >95% миллионеров имеют высшее образование advisorpedia.com, а около половины – ученые степени. Анализ данных Spectrem Group и Ramsey Solutions подтвердил эту тенденцию, обнаружив, что 88% миллионеров – выпускники вузов entrepreneur.com. Высшее образование не только напрямую повышает доходы на ~10% за каждый дополнительный год обучения stlouisfed.org, но и опосредованно способствует формированию социальных связей и финансовой грамотности. Для развивающихся стран характерен феномен “утечки умов”, однако получение международного образования может давать существенное преимущество на родине. Качественный зарубежный диплом сигнализирует работодателю об адаптивности и упорстве кандидата dandc.eu, а также предоставляет доступ к глобальным сетям и карьерным сервисам университетов. В то же время, исследования (напр., Высшей школы экономики по РФ) отмечают, что предпринимательская карьера зачастую ведет к более высоким доходам, чем наемный труд: в России средние и медианные заработки предпринимателей превышают доходы работников по найму publications.hse.ru. Глобально около 68% самых состоятельных людей – “self made”, то есть сделали состояние самостоятельно, а не получили по наследству languageplease.org. Эти данные указывают, что собственный бизнес – важный путь к богатству, хотя успешные корпоративные карьеры (особенно на уровне топ-менеджмента) также встречаются среди миллионеров (около 15% случаев ramseysolutions.com).

В области финансовых стратегий литература подчеркивает значение диверсификации и глобализации инвестиций для выходцев из стран с нестабильной экономикой. Исследование IMF отмечает, что в некоторых развивающихся странах до 50% частного богатства держится за рубежом imf.org – это отражает стремление элит защитить активы от внутренних рисков (инфляции, политической турбулентности). Всемирный банк и консалтинговые фирмы (McKinsey, BCG) рекомендуют состоятельным инвесторам из emerging markets расширять доступ к международным инструментам – от иностранных акций и облигаций до глобальных фондов – для повышения доходности и снижения волатильности портфеля home.saxo. Классические теории (Марковиц и др.) подтверждаются на практике: глобальная диверсификация снижает риск без ущерба для ожидаемой доходности.

Отдельно исследуется проблема валютных рисков. В работах BIS и МВФ показано, что домохозяйства в развивающихся странах склонны хранить существенную часть сбережений в твёрдой валюте (USD)onlinelibrary.wiley.com, поскольку локальные деньги подвержены девальвации. Например, укрепление доллара на 10% приводит к падению выпуска в странах EM на ~1,9%imf.org. Для защиты от инфляции богатыми исторически используются реальные и альтернативные активы: недвижимость, золото, предметы искусства. Хотя академический консенсус о надежности золота как хеджа против инфляции неоднозначен blogs.cfainstitute.org, kinesis.money, недвижимость доказала свою эффективность – арендный доход и цены на жилье в долгосрочном тренде растут вместе с инфляциейinvestopedia.com.

Согласно опросам WealthBriefing, около 40% состоятельных клиентов теперь направляют свыше 20% портфеля в альтернативные инвестиции (недвижимость, частный капитал, коллекционные ценности) wealthbriefing.com, что отражает поиск стабильности вне публичных рынков. Однако литература предостерегает от непрозрачных или нелегальных схем: работы по экономической безопасности (напр., Brookings brookings.edu) указывают, что уклонение в офшоры без должного контроля подрывает развитие родных стран. Настоящее исследование фокусируется исключительно на легальных и этически приемлемых практиках капиталосбережения.

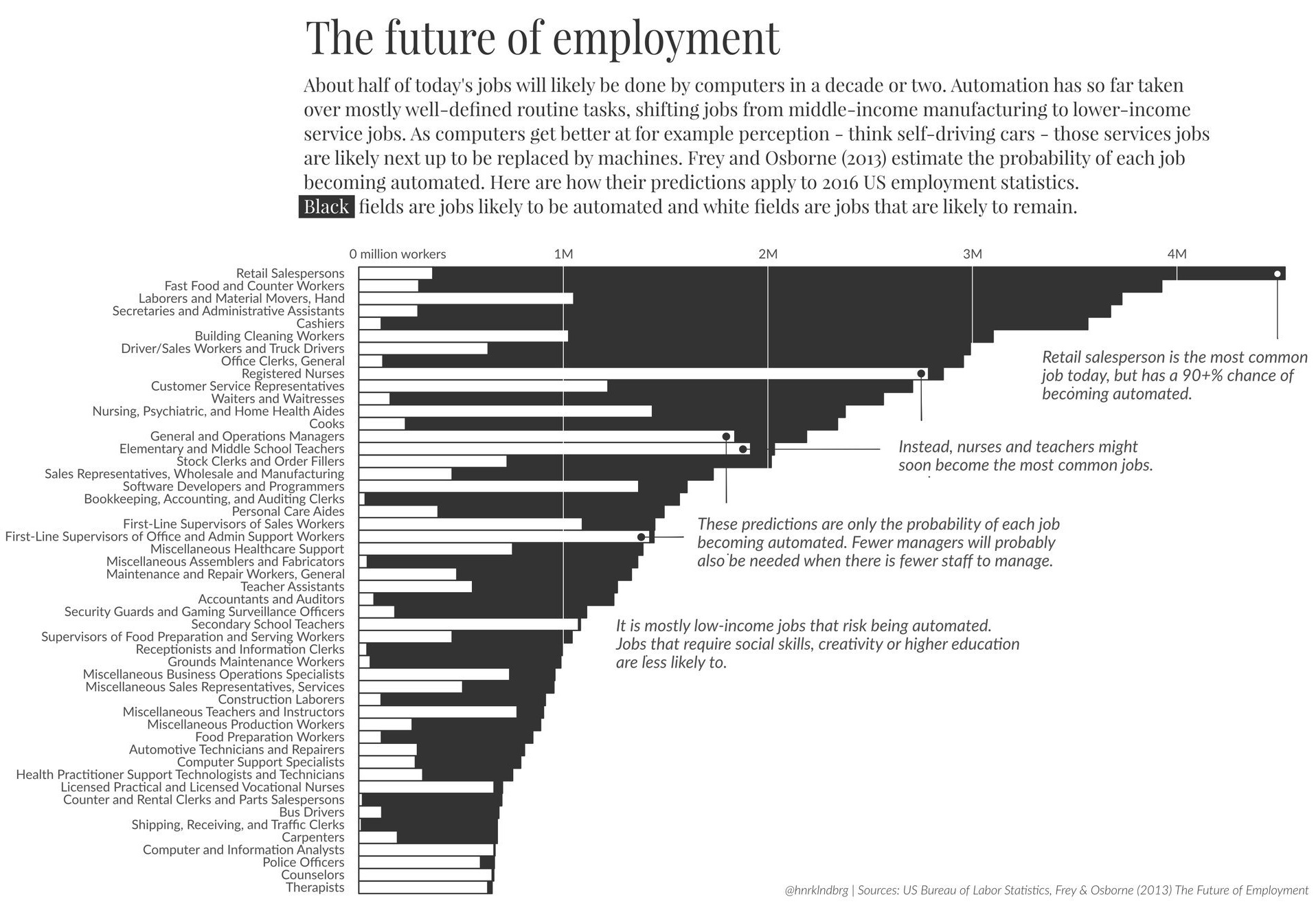

Вопросы технологической трансформации и ее влияния на личное благосостояние изучаются активно с 2010-х гг. (Frey & Osborne, 2013; отчеты McKinsey 2017–2023). Ключевой вызов – автоматизация труда: по оценкам McKinsey, при стремительном внедрении технологий до 2030 г. может быть автоматизировано до 30% совокупных рабочих часов mckinsey.com. В развивающихся экономиках риски автоматизации особенно ощутимы в секторах с рутинным трудом (производство, сельское хозяйство, базовые услуги). Тем не менее, исследования ВЭФ указывают на “созидательное разрушение”: технологии уничтожают одни профессии, но создают другие.

В Future of Jobs Report 2020 подчёркнуто, что к 2025 г. 85 млн рабочих мест исчезнут, но 97 млн новых появятся weforum.org – в чистом итоге ожидается положительный эффект при условии переподготовки кадров. Последние данные подтверждают, что изменения затронут практически всех: 44% текущих навыков работников устареют в ближайшие 5 лет pcma.org. Литература формирует консенсус о наиболее устойчивых к автоматизации умениях: это сложное решение проблем, творчество, управление людьми, коммуникация – то есть то, в чем машины пока не могут превзойти человека mckinsey.commckinsey.com.

Также востребованы технические компетенции для совместной работы с ИИ. Ряд работ (Brynjolfsson, 2018; Huang et al., 2019) предлагает концепцию “партнерства человека и ИИ”, когда успешные профессионалы научаются использовать ИИ-инструменты для повышения своей продуктивности вместо конкуренции с ними. Кроме того, технологические сдвиги породили новые рынки, изучаемые в прикладных исследованиях: цифровая гиг-экономика и креаторская экономика. Отчет Всемирного банка (2023) отметил, что “гиг-экономика” уже охватывает до 12% мирового рынка труда, а спрос на онлайн-фриланс особенно быстро растет в развивающихся странах worldbank.orgworldbank.org. Это открывает новые возможности заработка вне локального рынка труда – например, фрилансеры в Азии или Восточной Европе могут удаленно работать на клиентов из США или ЕС.

Объем экономики создателей контента (YouTube, TikTok, онлайн-курсы и др.) оценочно достиг $250 млрд в 2023 г. (против ~$100 млрд в 2020) influencers.club, предоставляя предприимчивым лицам новые пути генерации дохода и капитала. Однако исследователи также предупреждают о рисках: отсутствие соцгарантий у гига-работников, высокая волатильность доходов от криптоактивов, цифровое неравенство в доступе к технологиям. Таким образом, литература подводит к идее, что технологическая грамотность и гибкость в освоении новых цифровых моделей бизнеса становятся необходимым условием не только профессиональной реализованности, но и финансового благополучия.

Направление социального и сетевого капитала в контексте личного богатства представлено на пересечении социологии и экономики. Классические работы (Грановеттер, 1973 – теория “слабых связей”) показали, что широкие сети связей улучшают карьерные шансы. Новейшие эмпирические данные подкрепляют это: исследование NBER 2024 г., использовавшее данные Facebook, выявило, что у людей с более “богатыми” друзьями выше финансовая активность – увеличение доли друзей из высокостатусной среды на 1 σ ассоциируется с ростом участия в фондовом рынке на ~3% nber.org. Авторы указывают на причинную связь: через общение с обеспеченными знакомыми домохозяйства получают знания и стимулы к инвестированию nber.org. Аналогично, наличие международных контактов (например, через диаспоры) облегчает выход в глобальный бизнес. Saxenian (2006) описала феномен, как технологические предприниматели-иммигранты из Индии и Китая, сохраняя связи на родине, способствовали взрывному росту отраслей в Бангалоре и Шэньчжэне.

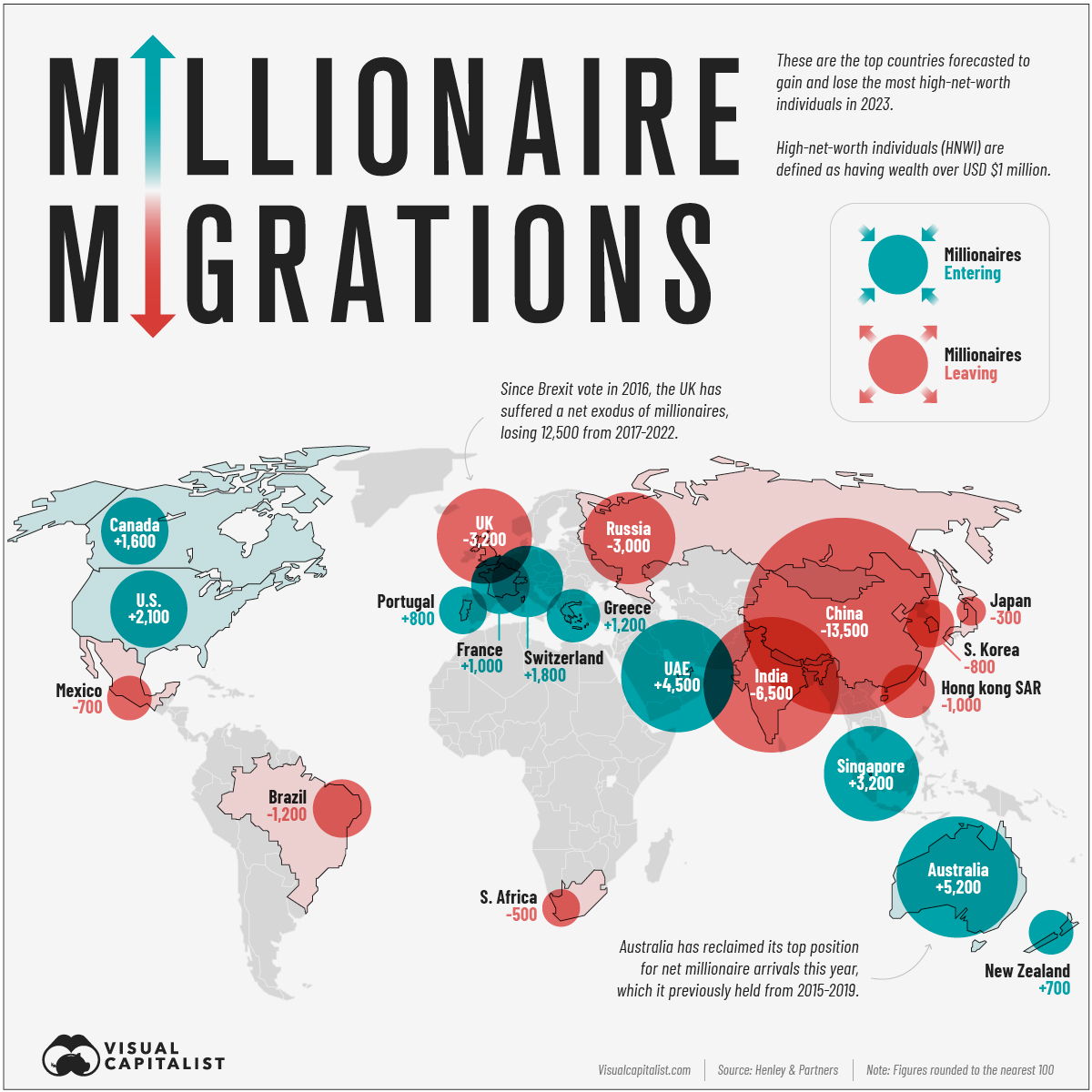

В практическом плане, нетворкинг признан критическим для карьерного роста: 70–80% вакансий заполняются через личные связи, минуя открытый конкурс vaco.com. Это особенно актуально для развивающихся стран, где формальные институты часто слабее, и “социальный капитал” может компенсировать недостаток экономического. В то же время, появляются исследования о репутации в цифровую эпоху. Поскольку профессиональная информация стала открытой, работодатели все чаще проверяют социальные сети кандидатов – около 70% работодателей мониторят онлайн-профили соискателей staffingindustry.com. Следовательно, управление своей цифровой репутацией (личным брендом) становится частью стратегии успеха. Наконец, литература по инвестиционной миграции (например, отчеты Henley & Partners) фиксирует рост числа состоятельных лиц, участвующих в программах «второго гражданства». За последние два десятилетия спрос на такие программы устойчиво растет henleyglobal.com, что объясняется желанием обеспеченных людей обеспечить географическую диверсификацию жизни и бизнеса. В 2023 г., по данным Henley, лидерами по чистому притоку миллионеров стали страны с стабильной обстановкой – ОАЭ, Австралия, Сингапур, Канада, тогда как наибольший отток миллионеров наблюдается из России, Китая, Индии, Бразилии. Эти тренды рассматриваются как индикатор того, куда HNWI видят лучшие перспективы для сохранения и приумножения своего капитала.

Анализ по ключевым областям.

1) Образовательные и карьерные стратегии.

В условиях глобальной конкуренции и автоматизации труда особую ценность приобретают высококвалифицированные специалисты с междисциплинарными навыками. Согласно отчету WEF Future of Jobs 2023, топ-10 компетенций, наиболее востребованных к 2025 году, включают аналитическое мышление, активное обучение, комплексное решение проблем, критический анализ, креативность, лидерство, умение работать с технологиями и программировать, стрессоустойчивость и гибкость мышления pcma.org

Примечательно, что подавляющее большинство из них – так называемые soft skills (когнитивные и социальные навыки), дополняемые технологической грамотностью. Это подтверждает тренд: в эпоху ИИ “уникально человеческие” навыки (креативность, коммуникация, адаптивность) становятся даже важнее для карьерного роста, чем узкоспециальные знания pcma.org Развивающиеся страны испытывают дефицит подобных компетенций, что отмечено в докладах Всемирного банка blogs.worldbank.org. Поэтому для амбициозного профессионала принципиально важно инвестировать время в непрерывное образование. Отдельно выделяется способность к обучаемости (lifelong learning) – она вошла в число приоритетных навыков по версии WEF pcma.org Это означает, что успешные люди регулярно обновляют знания через онлайн-курсы, получение новых сертификатов, участие в тренингах. На практике, уже около 40% работников, по оценкам компаний, могут пройти переподготовку за ≤6 месяцев weforum.org – рынок образовательных технологий делает знания все более доступными.

Международное образование и сертификация.

Для выхода в глобальный верхний дециль доходов часто необходимо образование мирового уровня. Зарубежный диплом или международно признанный сертификат (например, CFA в финансах, PMI в управлении проектами, Cisco в сетевых технологиях) служат своеобразным «проверенным сигналом» компетентности. Исследования показывают, что работодатели в развивающихся странах высоко ценят кандидатов с опытом учебы за рубежом: такой опыт воспринимается как свидетельство адаптивности и умения работать в иной среде dandc.eu. Кроме того, обучение за границей дает неформальные преимущества – сеть международных контактов, владение иностранными языками, понимание других культур, что облегчает ведение бизнеса на экспортных рынках.

В контексте глобализации, английский язык фактически стал обязательным навыком для высокой карьеры; профессионалы из стран БРИКС, свободно владеющие английским, получают доступ к информации и возможностям TNC (транснациональных корпораций). Также растет роль онлайн-сертификации: например, платформа Coursera отмечает стремительный рост числа слушателей из развивающихся стран на курсах ведущих университетов downloads.ctfassets.net. Это позволяет талантливым индивидам из любой точки мира получить подтвержденные навыки (data science, digital marketing и т.д.), конкурируя за высокооплачиваемые позиции в международных компаниях или удаленные контракты. Важный аспект – выбор перспективной области обучения. Аналитики McKinsey и Deloitte рекомендуют ориентироваться на STEM-дисциплины (наука, технологии, инжиниринг, математика) и одновременно развивать гибкие навыки – умение работать в команде, проектный менеджмент, эмоциональный интеллект. Такая комбинация “hard + soft skills” наиболее устойчива к изменениям на рынке труда pcma.org. Карьера: корпорация vs предпринимательство. Дилемма – строить ли карьеру в крупной компании или запускать собственное дело – решается с учетом склонности к риску, наличия идей и ресурсов.

Карьера в транснациональной корпорации (TNC) может обеспечить стабильный рост доходов и выход на мировой уровень. Многие TNC реализуют программы fast-track для талантов из развивающихся стран, позволяющие сравнительно быстро достичь руководящих позиций (с соответствующим вознаграждением). Преимущества корпоративного пути: наставничество и обучение внутри компании, доступ к передовым практикам, ротации по странам, соцпакет (страховки, пенсии), относительно предсказуемый доход. Исследование Ramsey Solutions выявило, что ~15% миллионеров в США – это топ-менеджеры (вице-президенты, СЕО и др.) крупных компаний ramseysolutions.com. В развивающихся экономиках доля корпоративных миллионеров может быть ниже, но все же значительна – особенно в отраслях, интегрированных в глобальные цепочки (IT-аутсорсинг, финансы, энергетика).

Предпринимательство же предлагает потенциально неограниченный рост благосостояния. Статистика свидетельствует, что большинство очень богатых людей – предприниматели: почти 70% мировых миллиардеров заработали состояние сами languageplease.org. В развивающихся странах малый и средний бизнес часто служит социальным лифтом. Например, анализ Росстата показывает, что предприниматели в России в среднем и по медиане зарабатывают больше наемных работников publications.hse.ru. Данные по Индии и Китаю аналогично отражают опережающий рост доходов у владельцев быстрорастущих компаний в сфере технологий и торговли. Однако предпринимательство сопряжено с повышенными рисками: >50% новых бизнесов закрываются в первые 5 лет (в некоторых странах – до 80%).

Поэтому стратегия для талантливого профессионала может быть комбинированной: получить опыт и связи в крупной организации, накопить капитал, а затем запустить собственный проект, используя приобретенные знания рынка. Нередки случаи, когда бывшие менеджеры TNC открывают стартап как spinoff от крупной компании (воспользовавшись заметенной рыночной нишей) и достигают успеха, подкрепленного и корпоративным опытом, и предпринимательской свободой. Важно подчеркнуть: выбор пути зависит от личных качеств. Корпоративная карьера требует дисциплины, политических навыков в организации; предпринимательство – креативности, готовности к неопределенности, лидерства. Оба пути могут привести к вхождению в верхние 5–10% доходов, особенно если направлять полученные доходы в инвестиции.

Навыки для эпохи автоматизации и ИИ.

Независимо от карьерного трека, одним из главных вызовов ближайших десятилетий станет адаптация к автоматизации. Доклад McKinsey (2017) оценил, что примерно половина текущих рабочих операций может быть автоматизирована при помощи уже известных технологий mckinsey.com. На практике полная автоматизация рабочих мест происходит постепенно, но неизбежно затрагивает каждую профессию. Поэтому гражданам развивающихся стран крайне важно “переизобретать” свои навыки в соответствии с технологическим прогрессом. Практическая стратегия – фокусироваться на умениях, дополняющих, а не конкурирующих с машинами. К таким умениям относятся: дизайн и внедрение самих автоматизированных систем (разработка ПО, инженерия роботов, управление данными), а также те виды деятельности, где человеческий фактор критичен – творчество, межличностное общение, принятие нестандартных решений.

Например, медицинские работники, учителя, ученые – профессии, требующие эмпатии, сложного мышления – менее уязвимы к вытеснению алгоритмами mckinsey.com. Напротив, водители, кассиры, операторы сборочных линий находятся в зоне риска. Индивидуальная траектория развития должна учитывать эти тенденции: профессионал, чья текущая работа может быть автоматизирована, должен проактивно расширять компетенции (через курсы, второе образование) в смежные области с низкой автоматизацией. Например, бухгалтер может переквалифицироваться в финансового аналитика или ИТ-специалиста по системам учёта. Governments и NGO развивающихся стран тоже начинают внедрять программы обучения цифровым навыкам широких слоев населения (например, национальные проекты цифровой экономики в РФ, Digital India и т.п.), чем стоит воспользоваться.

Кроме того, важно научиться эффективно использовать сам ИИ как инструмент. Распространение доступных моделей искусственного интеллекта (таких как языковые модели GPT) означает, что те, кто умеет правильно ставить задачу ИИ и интерпретировать результаты, будут иметь преимущество. Концепция «augmented intelligence» (усиленный интеллект) предполагает, что человек+машина вместе работают продуктивнее, чем по отдельности. Поэтому оптимальная стратегия развития карьеры – стать именно таким “человеком+”, способным делегировать рутину алгоритмам, а самому решать более сложные задачи. В итоге, непрерывное переобучение и техно-гибкость должны войти в привычку – как писал еще Элвин Тоффлер, “грамотными в 21 веке будут не те, кто умеет читать и писать, а те, кто умеет учиться, разучиваться и снова учиться”.

2) Инвестиционные стратегии.

Диверсификация и защита от странового риска.

Для устойчивого наращивания и сохранения капитала гражданам развивающихся стран жизненно важно выходить за пределы локального рынка.

Политические и экономические потрясения (кризисы, санкции, дефолты) могут за короткое время обесценить активы внутри одной страны. Эту уязвимость показывают примеры: гиперинфляция в Зимбабве свела на нет сбережения среднего класса; заморозка банковских счетов в Ливане (2019) или ограничение валютных операций в Нигерии – все это риски, от которых страдает в первую очередь национальный капитал. Поэтому оптимальная стратегия – глобальная диверсификация активов. Инвестор, распределивший капитал между разными странами и классами активов, существенно снижает вероятность одновременной потери всего. На практике, состоятельные лица из emerging markets все активнее вкладываются за рубеж: согласно данным IMF, доля зарубежных активов у богатейших домохозяйств некоторых развивающихся стран достигает 50% их совокупного богатства imf.org

Например, богатые граждане России, Китая, Бразилии широко используют международные финансовые центры (Лондон, Нью-Йорк, Сингапур, Дубай) для хранения капиталов. Такая стратегия не обязательно подразумевает уход от налогов – существуют полностью легальные механизмы (открытие счетов в банках инвестиционного уровня, покупка иностранной недвижимости с соблюдением валютного контроля, использование паевых инвестиционных фондов глобального рынка).

Диверсификация по классам активовтакже критична. Капитал должен быть распределен между акциями, облигациями, недвижимостью, возможно частью – в сырье или золоте, а также в “новых” активах (венчурные инвестиции, хедж-фонды) в зависимости от аппетита к риску. Финансовая теория (CAPM и др.) показывает, что хорошо диверсифицированный портфель может обеспечить оптимальное соотношение риск/доходность. Простыми словами: не стоит класть все яйца в одну корзину – ни в плане страны, ни в плане сектора экономики. Для среднего профессионала это может быть реализовано через международные индексные фонды (ETF). Сегодня существуют ETF, дающие экспозицию на сотни акций по всему миру, на сырьевые товары, на недвижимость (REITs). Даже небольшие суммы можно инвестировать через брокерские счета, получая глобальную диверсификацию. Таким образом, стратегия “инвестировать глобально, жить локально” становится новым девизом растущего класса инвесторов из БРИКС.

Доступ к мировым финансовым инструментам.

Практическим барьером для многих может быть закрытость или сложность выхода на зарубежные рынки. Однако в последние годы происходят позитивные сдвиги: цифровизация финансовых услуг значительно упростила трансграничные инвестиции. Появились онлайн-платформы (Interactive Brokers, eToro, Exante и др.), позволяющие резидентам десятков стран открывать счета и торговать на американских, европейских, азиатских биржах. Некоторые государства смягчают валютное регулирование – например, в Индии подняты лимиты для граждан на зарубежные инвестиции в рамках LRS (Liberalised Remittance Scheme). Кроме того, популярны обходные механизмы: покупка депозитарных расписок на иностранные акции через локальные биржи (как GDR на Лондонской бирже или Shanghai-Hong Kong connect).

Существенную роль играет получение второго гражданства или резидентства (об этом – в разделе социального капитала) с целью легкого доступа к финансовым системам развитых стран. Экспертные обзоры (Credit Suisse, 2023) отмечают, что состоятельные инвесторы из Азии и Восточной Европы все чаще заводят семьи или бизнес в западных странах, что упрощает им использование местных инвестиционных возможностей. Но даже без смены резидентства существуют опции: например, многие международные инвестиционные фонды (типа взаимных фондов Vanguard, Fidelity) доступны в офшорных юрисдикциях и их пай может купить нерезидент с минимальными формальностями.

Важно подчеркнуть прозрачность и законность: выбирая глобальные инструменты, необходимо соблюдать требования родной страны по декларированию счетов и уплате налогов, а также законодательства страны инвестирования (санкционные ограничения, KYC процедуры). Таким образом, технически доступ к мировым рынкам становится все менее проблемным – вопрос скорее в осведомленности и финансовой грамотности. В качестве первого шага рекомендуется воспользоваться услугами надежного международного брокера или консультацией лицензированного финансового советника, знакомого с двусторонними соглашениями (например, об избежании двойного налогообложения) между вашей страной и страной, куда вы вкладываете средства.

Инвестиции в технологические отрасли и венчурный капитал.

Истории успеха последних десятилетий убедительно показывают, что наибольший прирост богатства часто связан с технологическими прорывами. Среди топ-10 богатейших людей мира большинство сделали состояние на технологиях (ИТ, интернет-бизнес, программное обеспечение). В развитых странах это такие фигуры, как Илон Маск, Джефф Безос, в Китае – Джек Ма, Ма Хуатэн, в Индии – основатели Infosys и других ИТ-гигантов.

Для инвестора из развивающейся страны логичным шагом является экспозиция своего портфеля к сектору высоких технологий, который исторически демонстрирует опережающий рост. Это можно реализовать разными способами: покупка акций транснациональных технологических компаний (Apple, Microsoft, Alibaba и т.д.) или инвестиции в локальные перспективные компании сектора. Особенно актуален венчурный капитал – вложения на ранних стадиях стартапов. Конечно, прямой венчурный инвестор должен обладать значительным капиталом и экспертизой (риски неуспеха стартапов высоки).

Однако есть возможность участвовать опосредованно: через фонды прямых инвестиций, краудинвестинговые платформы, или как ангел-инвестор в небольших сделках. Инвестиции в стартапы в развивающихся странах могут принести очень высокую доходность – показательным был “технологический бум” в Индии и Юго-Восточной Азии в 2015–2021 гг., когда десятки компаний получили оценки в $1+ млрд (статус “единорога”) и вышли на IPO, многократно приумножив вложения первых инвесторов. Конечно, подход должен быть диверсифицированным: венчур разумно делать лишь небольшой частью капитала, которую вы готовы потенциально потерять.

Тем не менее, инновационная экономика – двигатель создания новых богатств, и игнорировать ее было бы ошибкой. Кроме венчура, существуют менее рискованные формы участия в техносекторе: например, покупка пая технологического ETF (включающего акции сотен ИТ-компаний) или участие в краудфандинге на проверенных платформах (Kickstarter, Indiegogo – больше для поддержания проектов, Equity Crowdfunding – для долевого участия). Вариант для предпринимателей – открыть свой технологичный бизнес, ориентированный не только на местный рынок, но и на глобальную аудиторию, благо цифровая инфраструктура (интернет, маркетплейсы, доставка) позволяет это даже из развивающихся стран.

Таким образом, стратегически правильным считается направлять часть инвестиций “в будущее” – отрасли ИИ, биотех, финтех, возобновляемая энергетика, где ожидается наибольший рост в следующие десятилетия.

Хеджирование валютных и инфляционных рисков.

Развивающиеся страны зачастую сталкиваются с хронически повышенной инфляцией и девальвацией нацвалют. Примеры – двузначная инфляция в Аргентине, Турции, Нигерии в последние годы. Для сохранения покупательной способности капитала необходимо хеджировать (страховать) эти риски. Самый простой способ – держать значительную часть сбережений в твердой валюте (доллар США, евро, швейцарский франк). Исторически население многих стран так и делает: например, в 2020-х более 60% частных депозитов в Аргентине номинированы в долларах, в Ливане – порядка 80%. Исследования подтверждают эту склонность: домохозяйства в emerging markets удерживают большие объемы долларовых депозитов onlinelibrary.wiley.com.

Однако физическое хранение валюты – не самый эффективный путь. Лучше инвестировать в инструменты, доходность которых привязана к доллару или к реальным ценностям. Золото традиционно считается “тихой гаванью” при падении валют – спрос на него растет в кризисы (в 2022 г. мировые центробанки закупили рекордные объемы золота). Хотя академические работы показывают, что в краткосрочной перспективе корреляция золота с инфляцией может быть слабой blogs.cfainstitute.org, в долгосрочной – золото сохраняет свою реальную стоимость (например, унция золота покупает примерно тот же набор товаров, что и 100 лет назад).

Недвижимость – еще один эффективный хедж против инфляции: стоимость жилья и аренды в большинстве стран в длительном периоде растет темпами не ниже инфляции investopedia.com. Покупка недвижимости (как жилой, так и коммерческой) внутри страны или за рубежом решает сразу две задачи – и хеджирует инфляцию, и диверсифицирует географически активы. Для более доступного входа можно рассмотреть инвестирование в недвижимость через REIT-фонды (Real Estate Investment Trusts), которые торгуются на биржах.

Инфляционно-индексированные облигации (например, казначейские облигации США с привязкой к CPI – TIPS) – тоже инструмент защиты: их купоны и номинал увеличиваются при росте инфляции, обеспечивая сохранность реальной стоимости. Важным является и структура портфеля по отраслям: во времена высокой инфляции, как правило, выигрывают секторы сырья (нефть, металлы, продовольствие) – акции и активы в этих сферах могут компенсировать обесценение денег. Наконец, можно использовать и финансовые деривативы – например, фьючерсы на валюту или инфляционные свопы – но это сложные инструменты, требующие профессиональных знаний.

В сумме, защита от инфляции и валютных колебаний достигается мультивалютностью и реальными активами. Практический совет – поддерживать личный “баланс” активов: определенную долю в местной валюте (для расходов и локальных инвестиций), долю в глобальных валютах (USD, EUR), долю в драгоценных металлах и твердой собственности. Эта стратегия сгладит эффект, если национальная экономика пойдет не по оптимистичному сценарию.

Альтернативные инвестиции и транспарентность.

Достигнув определенного уровня благосостояния, имеет смысл освоить нетрадиционные классы активов для дополнительной диверсификации. К ним относятся: предметы искусства и антиквариат, редкие вина, коллекционные автомобили, а также “новые” цифровые активы (криптовалюты, NFT – о них далее). Многие состоятельные семьи хранят часть богатства в материальных ценностях: картинах, скульптурах, ювелирных изделиях. Эти объекты, помимо эстетической ценности, нередко показывают рост стоимости: например, индекс цен на современное искусство Sotheby’s вырос более чем вдвое за последние 10 лет. Эксперты Citibank рекомендуют HNWI держать ~3–5% портфеля в искусстве как альтернативном активе gsbglobal.com. Однако рынок коллекций малоликвиден и требует знания – покупать стоит только то, в чем вы разбираетесь (или с помощью авторитетного консультанта).

Интерес представляет также прямое инвестирование в бизнес(который не котируется на бирже) – через доли в частных компаниях, краудинвестинг, участие в фондах private equity. По оценкам The Wealth Advisor, высокообеспеченные инвесторы в среднем уже 13% портфеля размещают в альтернативных инвестициях thecashmerefund.com, и эта доля растет. В то же время, при реализации сложных стратегий следует особое внимание уделять юридической чистоте и прозрачности.

История “Панамских бумаг” (2016) раскрыла масштабы сокрытия активов в офшорах, что создало негативный фон для любых иностранных структур. Однако использование офшорных компаний и трастов может быть законным инструментом – например, для защиты активов от неправомерной экспроприации в нестабильных странах. В ряде случаев рационально учреждать международные трасты в юрисдикциях с сильным правом (БВО, Сингапур, Делавер и др.) – это позволяет вынести имущество из-под возможных политических рисков дома.

Тем не менее, все конструкции должны быть этически ответственными: уплата причитающихся налогов, отсутствие отмывания денег. Международные консорциумы и ОЭСР ужесточают стандарты прозрачности (CRS – автоматический обмен финансовой информацией), поэтому рассчитывать на полную секретность бессмысленно и неправильно. Напротив, грамотный инвестор использует легальные льготы, не нарушая законов. Например, можно выбрать статус налогового резидента страны с мягким режимом (ОАЭ, Монако) или воспользоваться “налоговыми каникулы” для возвращения капитала (как предлагалось в России).

Репутация – важнейший актив, особенно для тех, кто строит международный бизнес. Поэтому исключаются любые сомнительные схемы вроде номинальных собственников, подставных фирм – они чреваты потерей не только денег, но и деловой репутации, что подорвет долгосрочные перспективы.

3) Адаптация к технологическим трансформациям.

Возможности и риски автоматизации и ИИ.

Технологический прогресс одновременно создает новые источники богатства и “обесценивает” старые модели заработка. Чтобы войти в число наиболее состоятельных, важно оседлать волну инноваций, а не быть смытым ею. Автоматизация процессов на базе искусственного интеллекта, роботизации, Big Data несет два основных риска: массовое вытеснение рабочих мест и усиление конкуренции за счет глобализации услуг. В то же время, она обещает рост производительности и появление принципиально новых отраслей. Оптимальные стратегии здесь двояки: (а) развивать карьеру в областях, движимых технологиями, или (б) внедрять технологии в собственные проекты быстрее конкурентов. Рассмотрим аспект (a). Профессии будущего – это не только IT-специалисты в чистом виде, но и любая деятельность на стыке с технологиями.

Например, агроном, использующий дроны и IoT для мониторинга полей, станет эффективнее традиционного; врач телемедицины с применением ИИ-диагностики обслужит больше пациентов. Следовательно, каждый профессионал должен спросить: как технологии изменят мою отрасль в ближайшие 5–10 лет? и подготовиться к этому. Многие рутинные функции возьмет на себя ИИ – от начального анализа данных до подготовки типовых документов. Но это не значит, что люди останутся без работы – они сосредоточатся на более сложных задачах. По сути, произойдет смещение требований к квалификации вверх. Это подтверждается данными: уже сейчас в ~60% профессий хотя бы треть задач автоматизируема mckinsey.com, что означает перераспределение усилий работников на остальные две трети – обычно более сложные. Потому выиграют те, кто сумеет быстро освоить навыки для выполнения этих более сложных задач. Что касается аспекта (б) – предпринимательского использования технологий – то здесь ключ к богатству: быть пионером.

Истории успеха технологических миллиардеров – это истории людей, которые увидели потенциал новой технологии и первыми масштабировали ее применение. Сооснователь Alibaba Джек Ма одним из первых применил интернет-торговлю в Китае, Павел Дуров внедрил массовый мобильный мессенджер (Telegram) и крипто-финансирование, и т.д. Для граждан развивающихся стран особенно открываются возможности «скачкообразного развития» (leapfrogging): когда нет грузного наследия старых систем, можно сразу внедрять передовые решения. Пример – в Африке слабая банковская инфраструктура способствовала взлету мобильных платежей M-Pesa; в Индии недостаток стационарной связи ускорил распространение мобильного интернета. Аналогично, предприимчивые люди могут найти в своих странах ниши, где новые технологии решат хронические проблемы (например, блокчейн для регистрации прав собственности, AI-платформы для дистанционного образования в отдаленных районах и т.д.). Успешно масштабировав такое решение, они могут выйти в лидеры рынка.

Стратегии монетизации технологических изменений.

В практическом плане, как конкретно можно заработать на бурном техно-прогрессе? Одно направление – создание технологического бизнеса. Если у вас есть инновационная идея или вы видите, как применить уже существующую технологию в новом контексте, стоит рассмотреть стартап. Стартапы, решающие актуальные задачи с помощью ИИ, больших данных, финтех-инструментов, сегодня привлекают значительные инвестиции. Капитал ищет таланты: в 2021 г. глобальные венчурные инвестиции достигли рекордных $750 млрд ey.com, удвоившись за год. Хотя в 2022–2023 темпы снизились, но тренд долгосрочно сохраняется – деньги доступны для хороших проектов. Таким образом, если вы предпринимательски настроены и технологически подкованы, стоит попробовать реализовать инновационный проект. Даже не добившись статуса «единорога», вы можете создать компанию, которую купит крупный игрок (exit через M&A) – это приносит существенный капитал создателям.

Второе направление – использование технологий для личного пассивного дохода. Например, развитие цифровых платформ позволило индивидам монетизировать свой контент и навыки глобально. Можно запустить YouTube-канал, собрать аудиторию со всего мира и получать доход от рекламы; писать мобильные приложения или игры и продавать их через AppStore/Google Play; создавать дизайны и 3D-модели и продавать на маркетплейсах (Shutterstock, TurboSquid). Все это требует начально вложить время и труд, но при успехе начинает приносить пассивный доход, т.е. продолжающийся приток денег без ежедневных усилий.

К примеру, по данным Forbes, топ-10 видеоблогеров YouTube заработали в 2021 г. от $15 до $50 млн каждый – и значительная часть аудитории у них из развивающихся стран. Конечно, такие вершины достигаются единицами, но даже умеренно популярный контент может дать несколько тысяч долларов в месяц, что во многих странах уже относит человека к верхним доходным категориям.

Гиг-экономика также дает возможности: помимо активного фриланса (работы за плату), можно строить агентскую модель – набрать команду, выполнять проекты “под ключ”, фактически становясь предпринимателем на базе фриланс-платформ. Еще путь – партнерские интернет-программы (affiliate marketing), когда вы, например, ведете блог и получаете комиссию за продажи товаров, о которых рассказываете. Совокупно, цифровая экономика дала множество новых инструментов личного обогащения, не требующих исходно большого капитала – важны лишь навык и креативность.

Стратегически стоит опробовать разные цифровые каналы монетизации и выявить, что лучше получается, – это может стать дополнительным, а то и основным источником дохода.Цифровые активы и технология блокчейн. Особое внимание уделяется криптовалютам и смарт-контрактам, которые сформировали новый класс миллионеров (и, к сожалению, разорили тоже многих). Биткоин, запущенный в 2009 г., вырос в цене с центов до десятков тысяч долларов, создав состояния ранним последователям. В развивающихся странах криптовалюты часто воспринимаются как альтернатива слабым финансовым институтам. В 2023 г. по индексу глобального крипто-адопшена лидировали Индия, Нигерия и Вьетнам onetrading.com – т.е. развивающиеся экономики с большим молодым населением, технологически подкованным и испытывающим потребность в доступных финансовых сервисах.

Для амбициозного инвестора цифровые активы могут быть высокодоходной, но крайне рискованной частью портфеля. С одной стороны, блокчейн-экономика стремительно расширяется: помимо криптовалют, появились NFT (невзаимозаменяемые токены), DeFi (децентрализованные финансы), GameFi (игры с заработком) – на этих новых рынках тоже рождаются богатства. С другой стороны, волатильность цен порой огромна (движения ±50% за месяц не редкость), регулирование неопределенно, а случаи мошенничества и взломов наносят участникам большие убытки.

Поэтому стратегия входа в крипто-активы должна быть очень осторожной: инвестировать сумму, потеря которой не критична; диверсифицировать по разным токенам; использовать надежные биржи и кошельки; тщательно изучать проекты (99% “мемкоинов” и сомнительных ICO обречены на ноль). Перспективным может быть не спекуляция, а практическое применение блокчейна – например, запуск собственного проекта: криптообменника, NFT-платформы, блокчейн-приложения для реального сектора.

Если у вас есть компетенции в программировании или вы можете привлечь технического партнера, выход в мир Web3 может принести не только финансовую выгоду, но и капитализацию бизнеса. В любом случае, даже если лично не заниматься криптоинвестициями, важно понимать основы блокчейн-технологий, поскольку они проникают во все сферы (от регистрации недвижимости до систем голосования и логистики). Держаться полностью в стороне от этой революции – значит, возможно, упустить значительную долю “пирога” новой экономики.

Рациональный подход – выделить небольшую часть средств на эксперимент с цифровыми активами, параллельно следя за развитием нормативной базы. В перспективе 5–10 лет многие текущие проблемы (регуляция, волатильность) могут сгладиться, и тогда ранние участники окажутся в выигрыше.Создание пассивных доходов на цифровых платформах. Как отмечалось, одна из привлекательных возможностей, появившихся благодаря технологиям, – это генерирование автоматизированных или полупассивных денежных потоков.

В дополнение к уже упомянутым стратегиям (контент-монетизация, приложения) стоит назвать стейкинг и доходное фермерство в децентрализованных финансах (доход за предоставление ликвидности протоколам DeFi), аренду цифровой недвижимости (участки в метавселенных, популярные доменные имена), роялти-финансирование (инвестирование в интеллектуальную собственность – музыку, книги – с долей от будущих продаж). Эти методы все еще довольно новы и нишевы, но демонстрируют, как технологии позволяют «оцифровать» практически любой актив и получать с него процент. Конечно, требуется тщательная проверка каждой возможности – высокие обещанные проценты (20%+ годовых) часто связаны либо с повышенным риском, либо с пирамидальными схемами. Тем не менее, соразмерное использование таких инструментов способно дополнить традиционные источники дохода.

В стратегическом плане цель должна быть достигнуть диверсификации потоков доходов: часть – от основной работы/бизнеса, часть – от инвестиций (дивиденды, аренда, проценты), часть – от новых цифровых каналов. Тогда даже при сбое в одной области (например, потеря работы или провал проекта) у вас сохраняются другие входящие кэш-флоу, поддерживая ваш статус в верхних процентах распределения по доходу.

4) Социальный и сетевой капитал.

Международные связи и их влияние на успех.

Входя в мировой экономический элитарий, люди редко достигают этого в одиночку – обычно на пути наверх большую роль играют профессиональные и личные связи. Для граждан развивающихся стран, возможно не обладающих “родовыми” связями влиятельных семей, особенно важно самостоятельно выстраивать международный нетворк. Эту стратегию подтверждает история многих предпринимателей из Азии и Африки, получивших поддержку через диаспоры или глобальные сообщества. Примеры: индийские инженеры Кремниевой долины часто помогали создавать аутсорсинговые ИТ-фирмы на родине; китайские студенты, обучавшиеся в США, позже стали каналом инвестиций в стартапы в Китае. Социальный капитал – совокупность контактов, доверия, репутации – конвертируется в финансовый. Исследование “Friends with Benefits” (2024) на данных Facebook выявило, что люди, у которых больше друзей из высокодоходной категории, более склонны инвестировать на рынке акций и формировать сбереженияnber.org nber.org.

То есть окружение во многом определяет экономическое поведение и возможности. Практический вывод: окружите себя успешными и прогрессивными людьми, учитесь у них. Это не меркантильный расчет, а рациональный подход к развитию – перенимание лучших практик и доступ к инсайтам. Современные технологии облегчают задачу нетворкинга: можно заводить знакомства через LinkedIn, профессиональные форумы, участвовать в вебинарах и онлайн-сообществах по интересам (например, GitHub для программистов, Behance для дизайнеров). При желании выйти на международный уровень карьеры, стоит проявлять активность в глобальных профессиональных ассоциациях – IEEE (инженеры), ACCA (финансисты) и т.п., посещать конференции (пусть даже виртуально) – так вы станете видимы в мировом сообществе.

Участие в высокостатусных сообществах и организациях.

Вхождение в элитные круги общения может существенно ускорить карьеру или бизнес. Речь идет не только о светских “клубах миллионеров”, но и о профессиональных объединениях высокого уровня: международные аналитические центры, бизнес-ассоциации, молодёжные программы лидеров (например, Global Shapers или Young Global Leaders при ВЭФ).

Участие в таких инициативах дает сразу несколько преимуществ: вы получаете доступ к эксклюзивной информации и контактам, повышаете личный статус и доверие к вам со стороны партнеров, находитесь в курсе передовых идей. Однако вступить в них непросто – часто требуется впечатляющий трек-рекорд или рекомендации. Поэтому имеет смысл постепенно строить свой путь – начать с локальных бизнес-клубов, затем региональных, далее – международных.

Например, для предпринимателей существует сеть Entrepreneur’s Organization (EO) и Young Presidents’ Organization (YPO), объединяющая владельцев компаний по всему миру; для ученых – престижные общества и регулярные конференции. Завязав знакомства в таких местах, вы можете получать советы напрямую от успешных людей, находить менторов. Кроме того, неформальные связи (“друзья друзей”) тоже очень ценны: нередко крупные сделки или назначения происходят через рекомендации. Это не коррупционный фактор, а особенность человеческой природы – доверять знакомым. Опросы показывают, что до 80% вакансий заполняются по рекомендации сотрудников vaco.com. Соответственно, состоятельные и влиятельные люди склонны заключать партнерства и инвестировать, если им вас представил кто-то из их круга.

Поэтому расширяйте свою сеть, помогайте другим – со временем эффект “шести рукопожатий” может сработать и вы окажетесь в контакте с нужным человеком.Международная мобильность и второе гражданство. Одной из стратегий защиты и приумножения благосостояния является эмиграция или многорегиональный образ жизни. В последние годы набирает силу феномен: состоятельные граждане развивающихся стран получают резидентство или гражданство более стабильных государств через инвестиции. По данным Henley & Partners, спрос на такие программы вырос многократно, и все больше состоятельных инвесторов диверсифицируют свою “юридическую географию” henleyglobal.com. В 2023 году прогнозируется, что около 122 000 HNWI сменят страну проживания voronoiapp.com knightfrank.com – рекорд за всю историю наблюдений.

Зачем они это делают? Во-первых, чтобы обеспечить себе и своей семье запасной аэродром на случай кризисов на родине – будь то политические потрясения, военные конфликты или экономические коллапсы.

Во-вторых, второе гражданство может предоставлять безвизовый доступ к ведущим мировым экономикам, упрощая ведение бизнеса глобально.

В-третьих, некоторые страны предлагают льготные налоговые режимы для новых резидентов, что привлекательно с точки зрения оптимизации (законной!) налоговой нагрузки. Для представителя развивающейся страны оптимальным может быть получить вид на жительство в стране с развитой финансовой системой – например, Португалия, ОАЭ, Сингапур – куда можно при необходимости перевести часть активов и при желании релокировать семью.

Но важно отметить: полная эмиграция – не всегда панацея. Часто успех достигается именно комбинированием преимуществ родной страны (знание локального рынка, связи, патриотичный драйв) и ресурсов зарубежья (капитал, защита прав). Поэтому сейчас говорят о явлении “гражданин мира”: богатые люди могут одновременно иметь несколько “баз” – скажем, бизнес в Индии, недвижимость в Лондоне, детей обучать в США, отдыхать в Дубае.

Такая стратегия требует ресурсов, но она и служит их сохранению: сложно конфисковать или ограничить состояние, распределенное по разным юрисдикциям. Кроме того, иммиграция качества – еще один аспект. Получив зарубежный паспорт, вы автоматически становитесь частью нового сообщества страны – появится возможность напрямую устанавливать связи с местными элитами, что иначе затруднительно для иностранца. Это расширяет горизонт: например, многие российские и китайские предприниматели, переехавшие в Великобританию, стали членами местных деловых кругов и получили доступ к сделкам в Европе.

Однако следует помнить о репутационных рисках: внезапный отток капиталов за границу может вызвать негатив дома, обвинения в отсутствии патриотизма. Поэтому действовать надо взвешенно, транспарентно, выполняя обязательства перед родиной, но при этом стратегически хеджируястрановые риски через международную мобильность.

В XXI веке репутационный капитал стал неотъемлемой частью социального капитала, влияя на финансовые возможности. В эпоху социальных сетей и тотальной информированности любое действие заметного профессионала может стать достоянием общественности. Положительная деловая репутация облегчает доступ к кредитам, инвесторам, партнерам – банки охотнее финансируют тех, чья репутация безупречна, фонды предпочитают инвестировать в проекты известных надежных предпринимателей. Поэтому стратегически важно строить личный бренд как честного, компетентного и эффективного лидера. Этому способствуют: публичные выступления, экспертные статьи, присутствие в уважаемых рейтингах (например, Forbes 30 Under 30 для молодых предпринимателей), отзывы клиентов и коллег. Особенно следует уделить внимание цифровому следу: работодатели и партнеры все чаще проверяют профили в Facebook, LinkedIn, Twitter. Опрос CareerBuilder (2020) показал, что ~70% работодателей просматривают соцсети кандидатов staffingindustry.com. Значит, неосторожные высказывания, асоциальный контент или конфликты онлайн могут стоить вам деловых возможностей. Отрицательный пример – когда талантливые люди лишались должностей из-за старых скандальных постов, обнаруженных в сети.

Положительный пример – специалисты, которые ведут профессиональные блоги, набирают подписчиков, делятся знаниями; они становятся лидерами мнений, и компании сами приглашают их на высокие роли. Для граждан развивающихся стран цифровая репутация может даже перевесить офлайн, так как зачастую у внешних наблюдателей нет других данных об этом человеке. Поэтому имеет смысл курировать свой имидж онлайн: заполнить и регулярно обновлять профили на LinkedIn (для деловых связей), разместить портфолио работ на специализированных ресурсах (GitHub, Dribbble, Google Scholar – в зависимости от сферы), участвовать в дискуссиях профессиональных сообществ, получая узнаваемость. Интересно, что репутация измеряется и количественно: существуют рейтинги “social credit” (не гос китайские, а коммерческие) или scoring влияния (например, алгоритм Klout Score раньше оценивал цифровое влияние). В бизнес-кругах важна также репутация корпоративная: если вы владелец компании, то бренд компании и его восприятие влияют на ваше личное богатство (через капитализацию).

Например, Илон Маск очень внимательно относится к бренду Tesla и SpaceX, понимая, что доверие к ним поддерживает его состояние. Рекомендация –работать на свое имя, чтобы потом имя работало на вас.

5) Долгосрочная защита благосостояния.

Юридические стратегии защиты активов. Создать большое состояние – лишь половина задачи; вторая половина – сохранить и передать его. Для граждан развивающихся стран это усложняется потенциальной нестабильностью юрисдикции: меняющиеся законы, слабая защита прав собственности, рейдерство, коррупционные риски. Поэтому обоснованно внедрять юридические механизмы, которые минимизируют угрозы для активов.

Один из инструментов – доверительные фонды и трасты. Учреждая траст в надежной зарубежной или локальной юрисдикции, владелец фактически передает имущество в управление независимому доверительному лицу на благо бенефициаров (своей семьи). Правильно структурированный траст может оградить активы от необоснованных посягательств – например, в ряде стран имущество, помещенное в траст > X лет назад, защищено от притязаний кредиторов или при политических преследованиях. Кроме того, трасты помогают при наследовании (см. далее).

Другой механизм – страхование. Богатые люди часто страхуют не только жизнь/здоровье, но и свои инвестиции: от политических рисков (есть спец. продукты MIGA при Всемирном банке), от потери имущества в результате беспорядков, даже от киберрисков (если значительное состояние в цифровых активах). Страховые выплаты не вернут упущенной выгоды, но хотя бы компенсируют прямой ущерб.

Далее, стоит заранее продумать структуру владения бизнесом и недвижимостью. Для крупного бизнеса рекомендуется холдинговая структура в предсказуемой правовой среде – скажем, учредить материнскую компанию в Сингапуре или Нидерландах, а уже она владеет операционными предприятиями в родной стране. Тогда в случае политических осложнений защиту инвестиции можно искать через международные арбитражи, и отчуждение бизнеса будет затруднено без компенсации. Аналогично, недвижимость за рубежом лучше держать через компании в юрисдикциях с облегченной сменой владельца (например, британский Trust или компания на острове Мэн) – чтобы при необходимости быстро продать/переписать актив.

Естественно, все эти шаги требуют грамотных юристов и не должны противоречить законам страны резидентства (нужно декларировать контролируемые иностранные компании там, где это требуется). Важная часть защиты активов – планирование налогов. Законное снижение налоговой нагрузки (tax optimization) увеличивает чистый сохраняемый доход. Богатые семьи часто нанимают налоговых консультантов для использования льгот, соглашений об избегании двойного налогообложения, выбору оптимального статуса (например, non-domiciled resident в Великобритании позволяет не платить налог с зарубежных доходов). В развивающихся странах, где налоговое законодательство менее сложно, все равно есть инструменты – инвестиционные вычеты, офшорные зоны (например, Маврикий для африканских стран, Дубай для Ближнего Востока, где можно разместить холдинг без налогов).

Однако здесь главное – не зайти за черту легальности: уклонение от налогов – уголовно наказуемо и может разрушить состояние судебными санкциями. Как правило, для крупного капитала наилучший подход – прозрачность и соблюдение законов, но с использованием всех дозволенных лазеек. Тогда у органов не будет повода уничтожить ваше богатство штрафами или конфискациями, и вы будете спокойно оперировать глобально.

Демографические изменения и старение населения.

В долгосрочной (50–70 лет) перспективе существенно меняется сама структура общества. К 2050 году число людей старше 65 лет удвоится, с ~760 млн (2021) до ~1,6 млрд un.org, и почти 80% пожилых будут проживать в развивающихся странах who.int. Это означает возросшую нагрузку на экономику (меньше трудоспособных на одного пенсионера) и потенциальный кризис государственных пенсионных систем там, где они есть. Для отдельного состоятельного человека этот макро-тренд тоже важен.

Во-первых, возрастет значение личных пенсионных накоплений и инвестиций в здоровье. Нельзя полагаться, что государственная пенсия или поддержка молодых прокормят в старости – особенно, если вы привыкли к уровню жизни топ-5%. Значит, часть стратегии – планирование финансов до конца жизни: расчеты, сколько капитала нужно, чтобы жить на проценты/дивиденды после, скажем, 60 лет. Финансовые советники часто рекомендуют иметь капитал, равный хотя бы 25-кратному годовому расходу к моменту выхода на пенсию (т.н. правило 4% – жить на 4% от капитала ежегодно). Для обеспеченного человека, стремящегося сохранить свой статус, планка может быть выше. Следует начать откладывать и инвестировать как можно раньше, пользуясь сложным процентом. Например, инвестируя $10 тыс. ежегодно под 7% годовых, за 30 лет вы получите ~$1 млн.

Во-вторых, инвестирование в здоровье и долголетие – оправданное направление. Медицинские расходы с возрастом растут экспоненциально; те, кто заблаговременно вкладывается в качественное медицинское обслуживание, страхование здоровья, здоровый образ жизни, фактически защищают свое богатство от “проедания” на лечение. Появляется и индустрия anti-aging, генетические технологии – состоятельным людям будут доступны новые методы продления активной жизни (уже сейчас практикуются “чекапы” в лучших клиниках, превентивная медицина). С финансовой стороны, стоит рассмотреть инвестиции в компании секторов, бенефициаров старения – фармацевтика, биотех, медтехника – они вероятно будут расти по мере увеличения спроса на их товары и услуги.

Кроме того, демографические сдвиги влияют на рынки труда и потребления. Сокращение доли молодежи в ряде стран может привести к дефициту квалифицированных кадров – владея бизнесом, нужно быть готовым к конкуренции за таланты (например, привлекать их из-за рубежа). Изменение предпочтений пожилого населения создаст новые ниши (например, индустрия туризма для пенсионеров, “серебряная экономика” продуктов и услуг для людей 60+).

Таким образом, долгосрочное благополучие потребует адаптировать инвестиционный портфель и бизнес-стратегию к стареющему обществу: уделять внимание пенсионным фондам, здравоохранению, новым технологиям ухода и пр. Это не только снизит риски обеднения в старости, но и может принести прибыль, следуя девизу: “инвестируй туда, куда сам будешь тратить через 20–30 лет”.Стратегии передачи богатства следующим поколениям. Классическая пословица гласит: “Откуда появилось – туда и уйдет за три поколения”. Увы, статистика подтверждает эту горькую истину: 70% богатых семей теряют свое состояние ко второму поколению, а 90% – к третьему lrmmt.com. Чтобы не допустить этого “проклятья наследников”, необходимо продуманно организовать наследование и воспитание потомков.

Финансово-правовой инструмент – наследственное планирование: завещания, семейные трасты, фонды. Еще при жизни стоит определить, как будет разделено имущество, кто и на каких условиях им сможет управлять. Семейные трасты позволяют постепенно наделять наследников активами, сохраняя при этом профессиональное управление ими (трастовый управляющий). Например, дети получают доходы от траста на обучение, затем – на открытие дела, но не могут сразу “проесть” весь капитал. Популярна концепция Family Office– создание семейной управляющей компании, которая ведет дела семьи: инвестирует капитал, решает юридические вопросы, учит новое поколение управлению. Многие ультрабогатые семьи (Рокфеллеры и др.) идут этим путем – результаты положительны, их богатство живет более века.

Однако кроме юридических аспектов, крайне важен культурно-воспитательный момент. Если дети богатого человека растут без понимания ценности труда и денег, велик шанс, что они растранят наследие. Поэтому лучшие семьи внедряют традиции и ценности бережливости, предпринимательства, филантропии, ответственности. Юные наследники часто проходят стажировки “с самых низов” в семейном бизнесе, получают разностороннее образование, даже служат в армии или работают вне семьи – чтобы закалить характер. Передача благосостояния – это еще и передача знаний, социального капитала (связей) и репутации фамилии.

Таким образом, оптимальная стратегия: начать подготовку наследников задолго до передачи им активов. Обсуждать с ними ваши деловые решения (по мере их взросления), вовлекать в управление фондом или отдельными проектами, возможно, выделять “пробой” небольшие суммы для самостоятельных инвестиций – пусть учатся (даже на ошибках, но пока на малых деньгах). Также стоит продумать механизм разрешения споров – семейные конфликты часто разрушают бизнес и капитал. Можно прописать правила внутрифамильного арбитража, функции старших советников. Если детей несколько, решить, кто будет главным управляющим (не обязательно старший сын; иногда нанимают внешнего CEO, а наследники как акционеры).

Не менее важна тема благотворительности: многие состоятельные люди часть состояния отдают на филантропию, создавая фамильные фонды. Это не только приносит общественную пользу, но и укрепляет семейные ценности, объединяет поколения общей миссией, а также улучшает общественное отношение к богатству семьи (что тоже своего рода защита от социальных рисков). Примеры – фонд Гейтсов, фонд Таты в Индии, и множество иных. В развивающихся странах, где не так сильны институты благотворительности, состоятельным людям даже более важно самому выступать инициатором: поддержка локальных сообществ может обеспечить лояльность окружения и “негласную защиту” активов от враждебных поползновений (народ уважает меценатов).

Резюмируя: чтобы ваше сегодняшнее богатство послужило и детям, и внукам, необходимо грамотно оформить наследование, воспитать финансовую культуру у наследников и задать семейную миссию. Это сложный, многолетний процесс, но без него высока вероятность статистического исхода 3-го поколения.Управление политическими и геополитическими рисками. Планируя горизонты 50–70 лет, нельзя обходить вниманием глобальные риски, связанные с политикой, войнами и климатом. Последние годы принесли примеры, как геополитика влияет на частные состояния: санкции против ряда российских бизнесменов фактически отрезали их от значительной части активов; торговые войны США-КНР создали неопределенность для китайских инвесторов; конфликт на Украине обвалил фондовые рынки в 2022 и привел к переделу энергетических потоков.

Состоятельный человек не может повлиять на глобальные тренды, но может извлечь уроки и выстроить риск-менеджмент. Во-первых, укреплять гибкость и мобильность, о чем упоминалось: иметь возможность быстро переместиться самому и перевезти семью/капитал, если в стране намечается кризис. Во-вторых, следить за диверсификацией не только финансов, но и инфраструктуры жизни: например, иметь недвижимость не в одном городе, а в разных странах – тогда природные катаклизмы или локальные конфликты не лишат вас крова. В-третьих, информированность: держать “руку на пульсе” мировой политики, читать аналитику (The Economist, доклады Stratfor, ООН и т.д.), возможно, консультироваться с экспертами по геополитическим рискам. Современные крупные компании уже внедряют такие практики: согласно опросу Willis Towers Watson (2023), 95% международных фирм пересмотрели оценку политических рисков за последние годы, и большинство теперь считают геополитику одним из ключевых факторов, влияющих на бизнес wtwco.com. Инвесторы тоже: в исследовании Invesco 2024 г. 83% инвесторов назвали геополитическую напряженность главным риском для мировой экономики invesco.com.

Для частного капитала актуальны подобные выводы. Значит, если вы инвестируете, учитывайте географию: сейчас, например, часть капиталов перераспределяется из Европы (близкой к зоне конфликта) в более удаленные и нейтральные локации (Азия, Ближний Восток). Если ведете бизнес, готовьте планы непрерывности – business continuity plans – на случай политических потрясений (как будете работать при санкциях, при разрыве логистических цепочек и т.п.). Имеет смысл устанавливать связи с разными политическими группами осторожно, избегать полной ассоциации с какой-то одной властью – история знает много случаев, когда смена режима приводила к утрате состояния “принадлежавших к старой гвардии”. Гораздо надежнее выстраивать имидж нейтрального, социально ответственного инвестора, тогда вне зависимости от власти вас будут ценить за вклад в экономику и общество.

Ещё один глобальный фактор – климатические изменения, которые тоже несут геоэкономические риски. Увеличение частоты экстремальных погодных явлений угрожает собственности (наводнения, ураганы могут разрушить недвижимость), ведет к возможным социальным потрясениям (климатическая миграция, конфликты за ресурсы). Согласно исследованию в Nature (2024), уже к 2050 году неизбежные климатические эффекты могут сократить глобальный ВВП почти на 17% относительно базового сценария phys.org. Причем страны с тропическим климатом пострадают сильнее: их потери доходов ожидаются на 60% больше, чем у богатых стран умеренного климата phys.org. Это серьезный вызов для развития – и для частных стратегий тоже. Необходимо учитывать климатические риски в размещении активов: например, не вкладываться долгосрочно в недвижимость на побережьях, которым грозит затопление, или в агрокомпании регионов, где прогнозируются засухи.

Напротив, инвестировать в проекты адаптации (инфраструктура, водообеспечение) и зеленой энергетики – они будут востребованы, и правительства их поддерживают. Также стоит оценить “углеродный след” своего бизнеса: вводимые углеродные налоги и квоты могут ударить по доходности карбон-интенсивных отраслей. Крупный капитал уже поворачивается к принципам ESG (экологическое, социальное и корпоративное управление) не только из этики, но и из прагматизма – чтобы оставаться рентабельным в новых условиях.

Таким образом, долгосрочная защита состояния включает климатическую устойчивость: и ваших инвестиций, и образа жизни. Например, задуматься о локации “убежища” на случай климатической катастрофы – богатые уже строят self-sustainable поместья с автономным энергоснабжением, чистой водой и продовольствием. Хотя это кажется экстремальным, но 50–70-летний горизонт может принести любые сюрпризы, и лучше быть подготовленным.

Практические рекомендации.

На основе анализа можно сформулировать дорожную карту для амбициозных профессионалов и предпринимателей из развивающихся стран, стремящихся войти в верхние 5–10% по богатству и удержаться там. Ниже приводятся рекомендации, сгруппированные по этапам и учитывающие различные стартовые условия:

- Начальный этап (молодые профессионалы, стартовый капитал минимален): Фокусируйтесь на инвестировании в себя. Получите лучшее образование, какое можете себе позволить; если возможно – выиграйте грант или стипендию на учебу за рубежом. Параллельно освоите английский язык до свободного уровня и, по возможности, третий язык (например, язык региона – китайский, арабский, испанский – исходя из вашей специализации). Активно развивайте цифровые навыки: программирование базового уровня, анализ данных, работа с офисным ПО – они универсально полезны. Начните строить профессиональные связи еще со студенческих лет: участвуйте в молодежных форумах, волонтерьте в международных организациях (AIESEC, IEEE и др.), заведите профиль в LinkedIn и добавляйте туда интересных вам специалистов, отмечайтесь экспертными комментариями в группах по вашей теме. Финансово – ставьте цель создать “подушку безопасности” (накопить 6–12 месяцев расходов) и начать небольшие инвестиции, чтобы учиться. Можно использовать простые инструменты: индексные фонды, облигации, золото через ETF. Даже $50–100 в месяц, откладываемые в инвесткопилку, приучат вас к обращению с рынком. Ошибки неизбежны – лучше совершить их на малых суммах и извлечь уроки. Избегайте долговой нагрузки кроме как на образование – кредиты на потребление в начале пути сильно тормозят накопление капитала. Если у вас есть предпринимательская идея – попробуйте ее запустить, но разумно оценивайте риск: не берите непосильных займов, ищите гранты, партнеров. На этом этапе главное – нарастить человеческий капитал и заложить основы финансовой грамотности.

- Среднесрочный этап (средний возраст, сложилась карьера или бизнес, накоплен некоторый капитал): Вы уже входите, возможно, в топ-20% по доходам у себя в стране. Задача – совершить рывок в топ-5–10%. Для этого следует масштабировать свои достижения. Если вы специалист – рассматривайте глобальный переход: подайтесь на позиции в международные фирмы или релокацию за рубеж (даже временно) для повышения стоимости своего труда. Либо, внутри компании, стремитесь выйти на региональный/международный уровень ответственности. Это принесет кратный рост дохода. Если вы предприниматель – масштабируйте бизнес за счет экспансии на новые рынки или привлечения инвестиций. Возможно, стоит рассмотреть IPO или продажу доли стратегическому инвестору, чтобы получить капитал для новых проектов (и частично зафиксировать прибыль от роста компании). Усиленно диверсифицируйте инвестиции: не держите все средства в одном активе (например, если ваш бизнес стал большим, личные накопления вкладывайте не только обратно в бизнес, но и в другие области). Воспользуйтесь профессиональным финансовым консультантом для разработки портфельной стратегии, учитывающей хеджирование рисков (валютных, отраслевых). Начните осваивать альтернативные инвестиции: купите первую недвижимость (если еще нет – лучше в локации с потенциалом роста), подумайте об участии в венчурном фонде или фонд фонда, вложитесь в ETF на сырье как страховку от инфляции. Очень рекомендуется официально оформить свои активы: если у вас несколько объектов (бизнес, недвижимость, акции), приведите все в прозрачную структуру – зарегистрируйте права, патенты, товарные знаки. Это защитит вас и подготовит к возможно привлечению внешнего капитала. Параллельно, диверсифицируйте жизнь географически: путешествуйте, установите базы в паре-тройке стран. Например, купите недвижимость за рубежом, которая даст вам вид на жительство по инвестициям (многие страны Европы предлагают “golden visa” при покупке недвижимости на определенную сумму). Это запасной выход и плюс к качеству жизни (можно проводить там время, сдавать в аренду). Уделите внимание репутации: к среднему возрасту вы должны быть известны в своей отрасли. Выступайте на конференциях, напишите экспертную колонку или блог, обзаведитесь кейсами успеха. Репутация – масло, облегчающее все сделки. Следите за образом жизни: не поддавайтесь соблазну резко увеличить траты вместе с доходами (классический “trap” – улучшение стиля жизни съедает весь дополнительный доход). Вместо этого, сохраняйте разумную умеренность в расходах, направляя излишки на инвестиции и новые проекты. Но и слишком экономить не стоит – вкладывайтесь в здоровье, комфорт, т.к. они поддерживают вашу продуктивность. Средний этап – время наивысшей энергии, используйте ее, чтобы “залезть на вершину”.

- Долгосрочный этап (утверждение в статусе, зрелый возраст): Вы достигли цели – существенный капитал, место среди верхних 5–10%. Теперь акцент смещается на сохранение, умеренный рост и передачу наследия. В этот период имеет смысл институционализировать управление вашим состоянием. Если позволяют масштабы (обычно семья с капиталом $30+ млн), создайте Family Office или наймите персонального wealth-менеджера. Это обеспечит профессиональный присмотр за активами: ребалансировку портфеля, налоговое планирование, отчетность. Обязательно обновите (или составьте) завещание, учредите семейный траст или фонд для наследников. Вовлеките семью: обсудите с супругом/супругой и взрослыми детьми планы на бизнес и имущество, донесите ваши ценности. Хорошей идеей будет составить семейную конституцию – документ, где прописаны миссия семьи, правила управления капиталом, ожидания от каждого. Продолжайте следить за глобальными рисками: на данном этапе особенно стоит обратить внимание на филантропию и социальный вклад. Это не только приносит удовлетворение, но и формирует вокруг вас позитивную среду, что косвенно защищает ваше состояние. Например, если вы жертвуете на местные школы, у власти и общества будет больше стимулов поддерживать вашу деятельность. Диверсификация активов по-прежнему актуальна, но стратегия может стать более консервативной: меньше венчура, больше облигаций и надежных активов, гарантирующих сохранение капитала для потомков. Следует также продумать пенсионное планирование: когда и как вы выйдете из активной деятельности, кому передадите управление бизнесом. Желательно сделать это плавно, постепенно передавая дела доверенным лицам или наследникам, чтобы не было шока (и связанного с ним падения эффективности). Не забывайте и о себе: обеспечьте достойный уровень пассивного дохода к этому моменту – из аренды, дивидендов, купонов – чтобы вы могли поддерживать желаемый образ жизни, даже отойдя от дел. Вложения в здоровье здесь окупаются как никогда – инвестируйте в лучшую медицину, превентивные программы, возможно новые технологии продления активной жизни (что для богатых становится реальностью). Финально, задумайтесь о наследии в широком смысле: каким вы хотите оставить мир после себя? Это может побудить вас основать университет, написать книгу, открыть благотворительный фонд – т.е. вложить часть средств в проект, переживающий вас. С позиции стратегии, это обеспечит, что ваше имя (и, вероятно, бренд семьи/компании) будут уважаться и впредь, создавая для наследников “брендовый капитал”.

Заключение. Путь к финансовому верхнему слою общества для выходца из развивающейся страны реален при условии сочетания знаний, проактивности и дальновидности. На основе проведенного исследования можно утверждать, что оптимальная стратегия носит комплексный междисциплинарный характер: требуется одновременно прокачивать личные навыки (от технических до социальных), грамотно управлять сбережениями и инвестициями, использовать достижения технологий и новых экономических моделей, создавать вокруг себя сильную сеть поддержки и репутации, а также думать на шаг вперед в юридических и геополитических вопросах. Ни одна из этих составляющих сама по себе не гарантирует места в клубе богатейших – но их синергия значительно повышает шансы. Важна и психология: исследования богатых (например, книги Томаса Стэнли “The Millionaire Next Door” и др.) показывают, что для сохранения богатства требуются такие качества, как дисциплина, умение отложить удовлетворение, стремление к постоянному обучению, толерантность к разумному риску и ответственность.

Также стоит подчеркнуть, что глобальные тенденции – автоматизация, климатические сдвиги, старение населения – одновременно несут вызовы и открывают новые перспективы. Те, кто сможет предвидеть, как эти мегатренды развернутся в их регионе и отрасли, и заранее подготовится, окажутся в выигрыше. Например, климатическая адаптация потребует новых технологий – инвестировавшие в них сегодня могут стать лидерами рынка завтра; автоматизация уничтожит одни рабочие места, но создаст спрос на разработчиков и операторов ИИ – переквалифицировавшиеся специалисты займут эти ниши и получат повышенные доходы.

Стратегия долгосрочного успеха и защиты богатства – это не разовое решение, а непрерывный процесс, подобный управлению инвестиционным портфелем, где нужно ребалансировать позиции по мере изменения условий. Поэтому одна из ключевых рекомендаций – гибкость и готовность к переменам. Как писал Чарльз Дарвин, выживает не самый сильный и не самый умный, а самый восприимчивый к изменениям. Финансовый эквивалент этой мудрости: богатство удерживает не просто самый богатый или образованный, а тот, кто сумеет адаптироваться к новым экономическим реалиям быстрее конкурентов.

Наконец, не стоит упускать из виду и социальную ответственность. Этическое ведение дел, вклад в развитие общества, честность – все это напрямую влияет на долгосрочное благополучие. В эпоху соцмедиа любая репутационная ошибка может дорого стоить. Напротив, хорошие дела способны окупаться сторицей в виде доверия, которое нельзя купить деньгами. Поэтому становясь в ряды верхних 5–10%, важно служить положительным примером – тогда ваше богатство будет социально легитимировано и защищено общественным консенсусом.

Подводя итог, научно обоснованная “дорожная карта” к финансовому успеху включает: качество и актуальность образования; смелую, но рассчитанную карьерную или бизнес-стратегию; глобальное мышление в инвестициях; открытость к технологиям и инновациям; укрепление социального капитала и международной мобильности; ответственное управление и защиту активов. Следование этим принципам, подкрепленным данными исследований и опытом экспертов, позволит талантливым и целеустремленным представителям развивающихся стран не только достичь значительного богатства, но и сохранять и приумножать его на протяжении жизни и для следующих поколений, невзирая на бушующие вокруг ветры перемен.

Источники

- Всемирный экономический форум – Future of Jobs Reports 2020–2023 pcma.org, weforum.org, weforum.org

- McKinsey Global Institute – отчеты по будущему труда mckinsey.com, mckinsey.com

- Исследования Spectrem Group и Ramsey Solutions о миллионерахadvisorpedia.com, entrepreneur.com

- NBER Working Paper 2024 о социальном капитале nber.org, nber.org

- Всемирный банк – пресс-релиз 2023 о росте онлайн-гиг-экономикиworldbank.org, worldbank.org

- Henley & Partners – Global Citizens Report 2023 (данные по миграции HNWI)knightfrank.com

- Международный валютный фонд – исследования офшорного капитала imf.org и влияние сильного доллара на EM imf.org

- Investopedia – материалы по хеджированию инфляции (Real Estate, Gold) investopedia.com, investopedia.com

- Willis Towers Watson Survey 2023 – Political Risk Index wtwco.com

- Nature (Kotz et al., 2024) – экономический ущерб от климатических изменений phys.org, phys.org

- Williams & Preisser (2010) – исследование сохранности семейного богатства lrmmt.com

- и др.