Схемы погашения кредитов – какую выбрать?

Кредит – вроде как простая услуга. Ты берешь у банка деньги в долг и потом возвращаешь их с процентами. Но у кредита есть свои тонкости. Сегодня поговорим об особенностях его погашения. Это, например, можно делать равными платежами, а можно уменьшать сумму с каждой выплатой. В одних случаях досрочное погашение может быть выгодным, а в других в нем нет никакого экономического смысла. Все зависит от выбранной схемы погашения. Мы расскажем, какими они бывают, чем отличаются и в чем плюсы и минусы каждой.

Схем погашения кредита может быть три:

- дифференцированная (или классическая);

- аннуитетная;

- буллитная.

Чтобы понять, кому какая схема больше подходит, разберемся, что они из себя представляют.

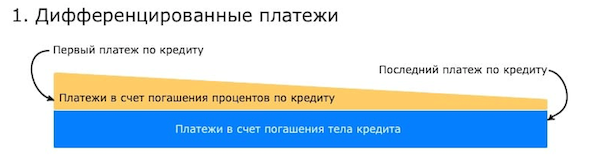

Дифференцированная схема погашения кредита

Суть дифференцированной схемы в том, что ежемесячный платеж по кредиту уменьшается постепенно. То есть первый платеж самый большой, последний – самый маленький.

Каждый платеж состоит из двух составляющих. Первая – это часть тела кредита. Она неизменная и зависит от размера кредита и срока, на который он оформлен. Вторая – это проценты, которые начисляются на остаток долга. И поскольку с каждым месяцем тело кредита будет уменьшаться, то соответственно уменьшается и сумма процентов на остаток. В результате каждый последующий ежемесячный платеж будет меньше предыдущего.

Пример Иван взял кредит на авто в размере 300 000 гривен сроком на 5 лет под 18% годовых и выбрал классическую схему погашения. Ему предстоит совершить 60 платежей. В каждом из них 5000 гривен уйдет на погашение тела кредита, остальное – проценты за пользование. Так вот в первый месяц проценты составят 4438,36 гривен, а общий платеж будет 9438,36 гривен. В последний проценты составят всего 73,97 гривен, а общий платеж – 5073,97 гривен. Как видим, за шесть лет размер ежемесячного платежа уменьшился почти в 2 раза.

Плюсы дифференцированной схемы в том, что она проста для понимания. Можно без особых проблем самостоятельно «расшифровать» сумму каждого платежа. Клиент знает, почему в этом месяце он платит именно столько. К тому же при такой схеме можно существенно сэкономить на процентах, если вдруг получится погасить кредит досрочно.

Минус дифференцированной схемы один – первые платежи из-за своего размера могут оказаться для заемщика неподъемными. В этом случае ему подойдет другая схема – аннуитетная.

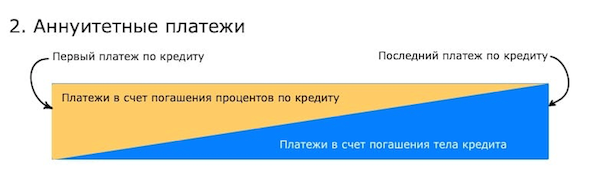

Аннуитетная схема погашения кредита

Суть аннуитетной схемы в том, что ежемесячный платеж по кредиту остается неизменным на протяжении всего срока его погашения. За счет чего это достигается?

При аннуитете, как и при дифференцированной схеме, ежемесячный платеж также состоит из двух частей: тела кредита и процентов за его пользование. Но его структура в этом случае несколько сложнее. В начале выплат основная часть платежа приходится на проценты по кредиту и лишь небольшая его часть идет на погашение тела. К середине выплат эта пропорция составляет примерно 50/50. И к концу выплат она меняется до наоборот: основная часть платежа идет на погашение тела кредита и небольшая часть – на проценты. За счет этого удается уравнять платежи и сгладить нагрузку на бюджет при выплате кредита.

Пример Дмитрий оформил ипотеку на квартиру на 10 лет под 12% годовых. Тело кредита – 2 млн. гривен. Ежемесячный платеж при аннуитетной схеме погашения составит 36 666,67 гривен, а общая сумма переплаты – 2,4 млн. гривен. В первый месяц в структуре платежа на тело кредита придется только 749,82 гривен, а на проценты – 35916,85 гривен. В последний эти суммы составят 32583,71 и 4083,16 гривен соответственно. Как видим, в начале Дмитрий прежде всего платит проценты по кредиту, и только к концу выплат эта пропорция меняется.

Плюс аннуитетной схемы в том, что, в отличие от классической, она не так больно бьет по кошельку заемщика, особенно во время первых выплат. Также из-за того, что сумма выплат всегда постоянная с ней проще планировать личный бюджет.

Минусы аннуитетной схемы в том, что, несмотря на более комфортный вариант погашения, такой кредит в итоге обойдется дороже, чем «классический». Ведь тело кредита гасится медленнее, соответственно, придется заплатить больше процентов, которые начисляются на остаток долга.

Еще один минус в том, что даже если у вас появиться возможность погасить кредит досрочно, то сэкономить на процентах получится далеко не всегда. В этом есть смысл, только если оно возможно в первые месяцы после оформления. После внесения половины платежей в досрочном погашении уже нет особого смысла.

Буллитная схема погашения кредита

Буллитная схема отличается от двух вышеупомянутых тем, что сначала погашаются только проценты по кредиту и только после этого его тело. Стоит отметить что в основном она применяется для кредитования крупных клиентов – юридических лиц и в розничном банковском бизнесе практически не используется.

Плюс буллитной схемы в том, что по аналогии с аннуитетом, выплачивая проценты частями, заемщики снижают ежемесячную нагрузку.

Минусы буллитной схемы те же, что и у аннутета – итоговая дороговизна кредита и отсутствие возможности сэкономить на процентах при досрочном погашении после внесения половины платежей.

Вывод

У каждой из схем погашения есть свои плюсы и минусы. Для выбора лучшей стоит следовать такой логике.

Если вы можете справиться с первыми платежами по дифференцированной схеме, которые окажутся самыми крупными, то однозначно лучше выбрать именно ее. Поскольку в итоге кредит обойдется дешевле. Плюс можно хорошо сэкономить на процентах, если появится возможность погасить его досрочно.

Если первые выплаты по «классике» будут для вас в тягость, то следующий вариант – аннуитет. С ним кредит обойдется несколько дороже, плюс вы вряд ли сэкономите, даже если сможете выплатить его досрочно. Зато ежемесячные платежи по нему будут меньше.

Ну последний с точки зрения выгоды вариант – буллитная схема. Хотя, в банке вряд ли вам ее предложат к оформлению.

Как вы уже знаете, на нашем канале, помимо новостей и интересных материалов, можно также получить помощь в закрытии ваших кредитов. Хотим сразу разъяснить, мы не "удаляем" ваши кредиты из баз МФО и банков, как это описывают мошенники. Вам не нужно будет платить нам пока наши агенты не проведут все проверки и не подтвердят возможность закрыть кредит. Также мы можем помочь вам подобрать кредит на самых выгодных условиях или воспользоваться автолизингом у наших партнеров. Если что-то вас заинтересовало, то ищите здесь наши контакты для связи.