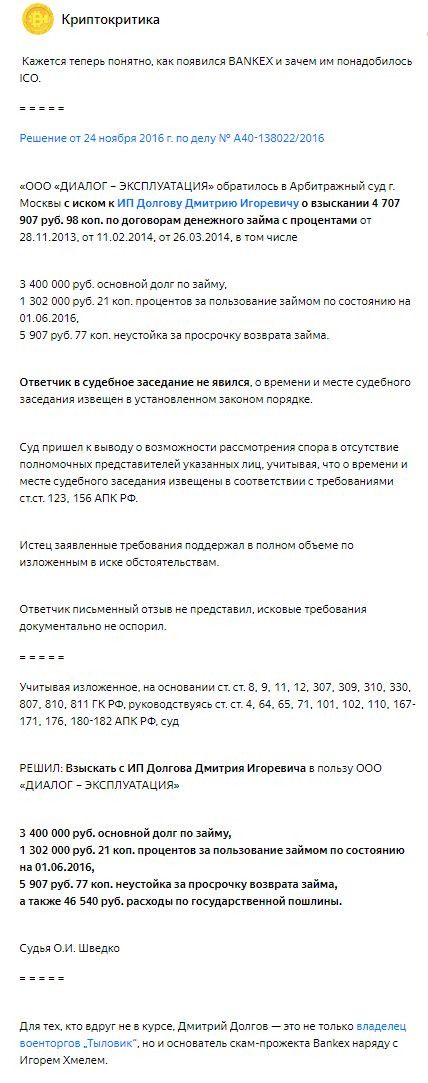

Истоки скама Bankex: что мутили Игорь Хмель и Дмитрий Долгов до того, как прокатили инвесторов на ICO?

= = = = =

ПРЕДЫСТОРИЯ.

Лучшие хиты Миши Ж.: Как сжигали бабло китайцев на ICO и крах Bankex

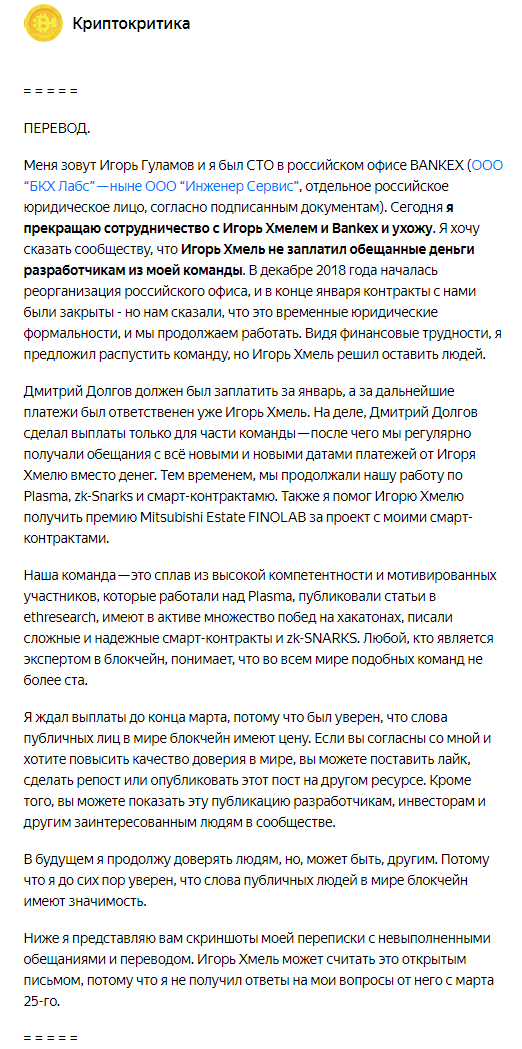

Руководители стартапа Bankex не выплатили зарплату разработчикам

= = = = =

Несмотря на отчаянное желание Димы Долгов и Игоря Хмеля заулыбать историю со скамом Bankex и сделать вид, что они честные стартаперы (а не типичные кидалы), история всё помнит. А для тех, кто не в курсе, что это были за пациенты - есть ссылочки и скриншотики выше.

Однако всегда было интересно, откуда подобные лжестартаперы вырастали, и через что они приходили к финальному акту в виде клоунады и развода на ICO, где инвесторам продавались фактически ничего не значащие электрофантики в виде токенов. Или в простонародье - защекоинов.

Историю "лохчейна всея Руси" Universa мы уже знаем. Трэш-прожект WishCoin и торгующий лицом Александр Бородич. А вот из под какой колоды (кроме военторгов "Тыловик") вылезли Долгов и Хмель - было весьма любопытно. Так что пристегиваетесь, граждане пассажиры, наш DeLorean отправляется в путешествие в прошлое, где Дима и гражданин Украины Хмель уже пытаются изображать из себя финтех-гуру и мастеров высоких технологий.

= = = = =

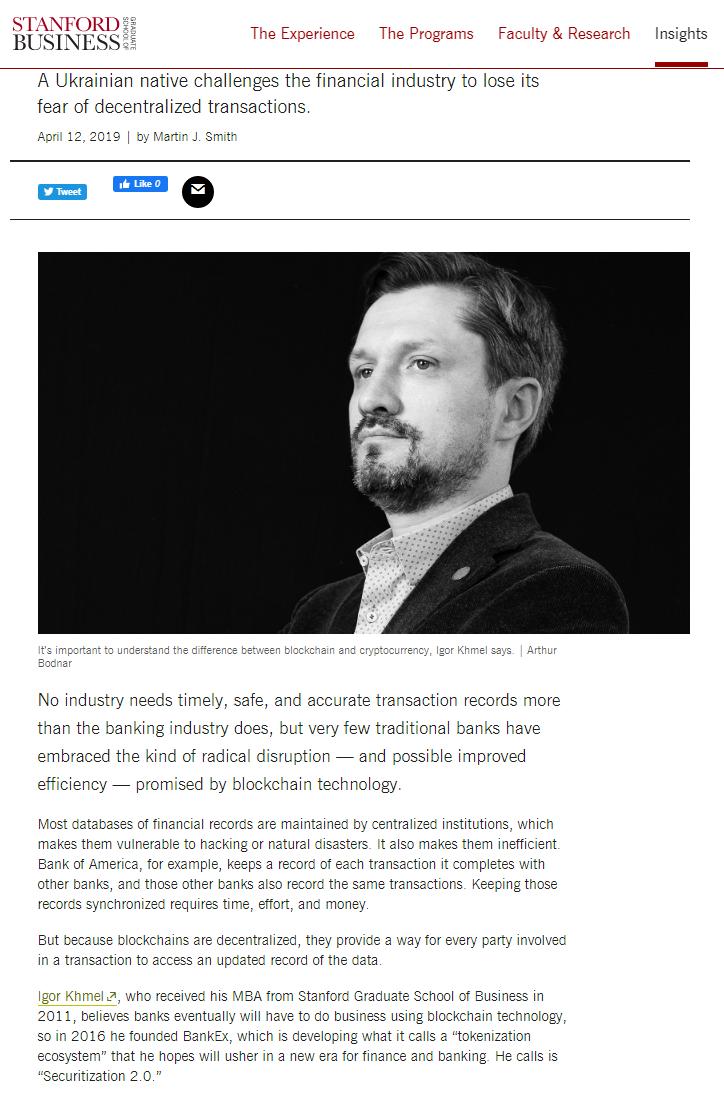

Кстати, немножко об истории. Вот эта статья доступна теперь только в кэше Гугла. Видимо Стэнфордский университет что-то разузнал об Игоре Хмеле и радостную статейку о своем выпускнике наглухо потёр.

Неужто один из ведущих американских ВУЗов не хочет упоминаться в одном ряду с человеком, чье поведение можно описать словами "вранье" и "кидок"?

= = = = =

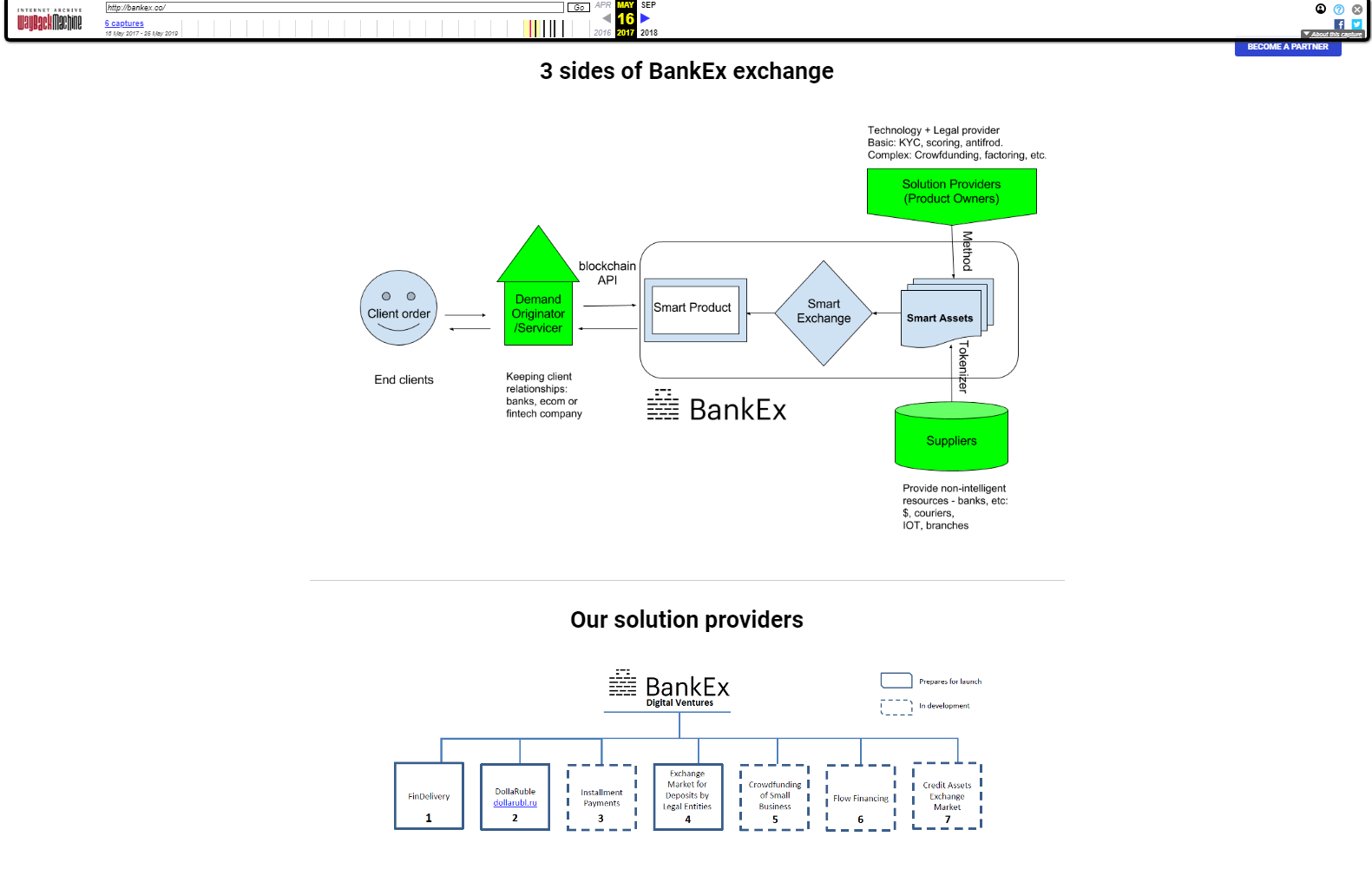

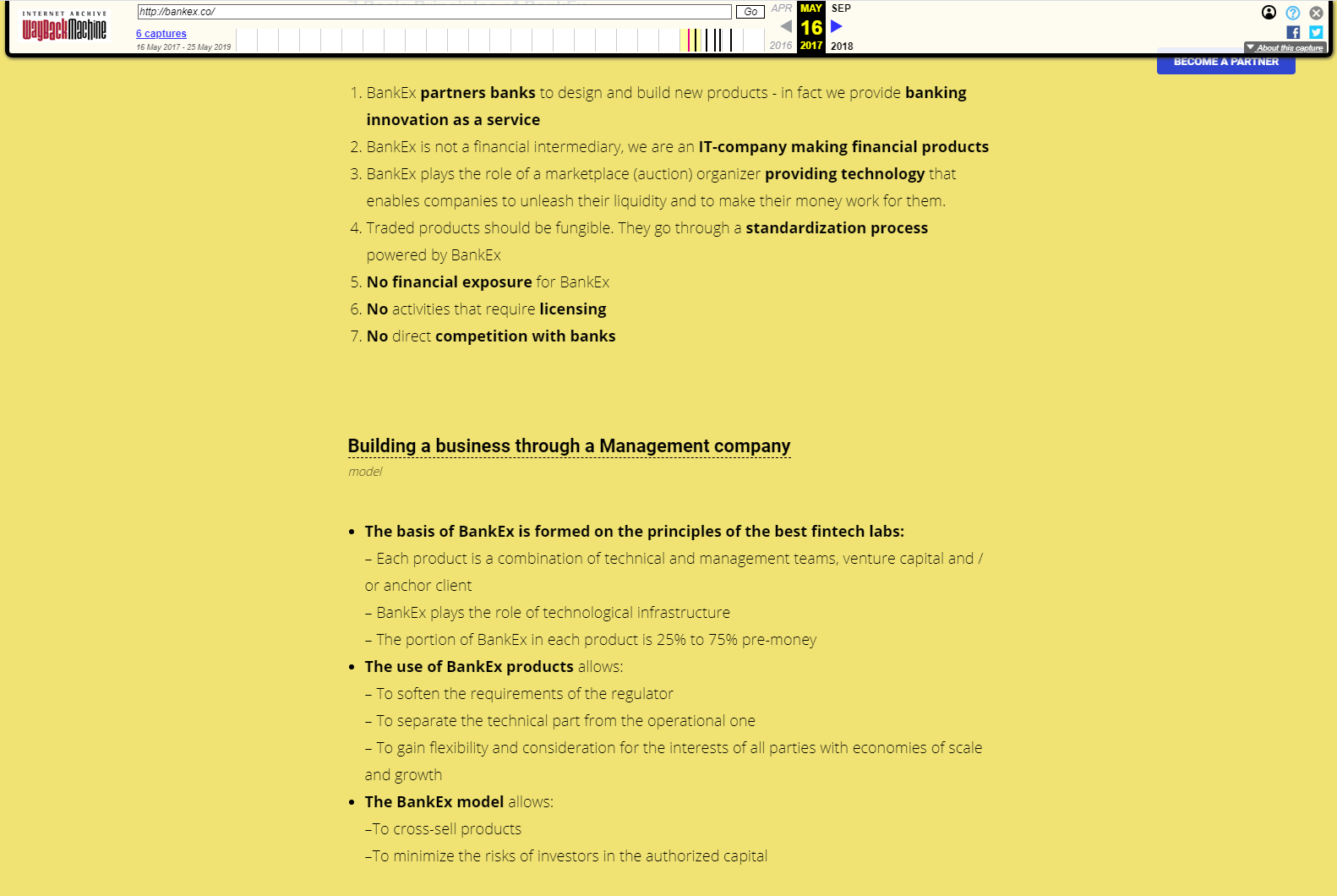

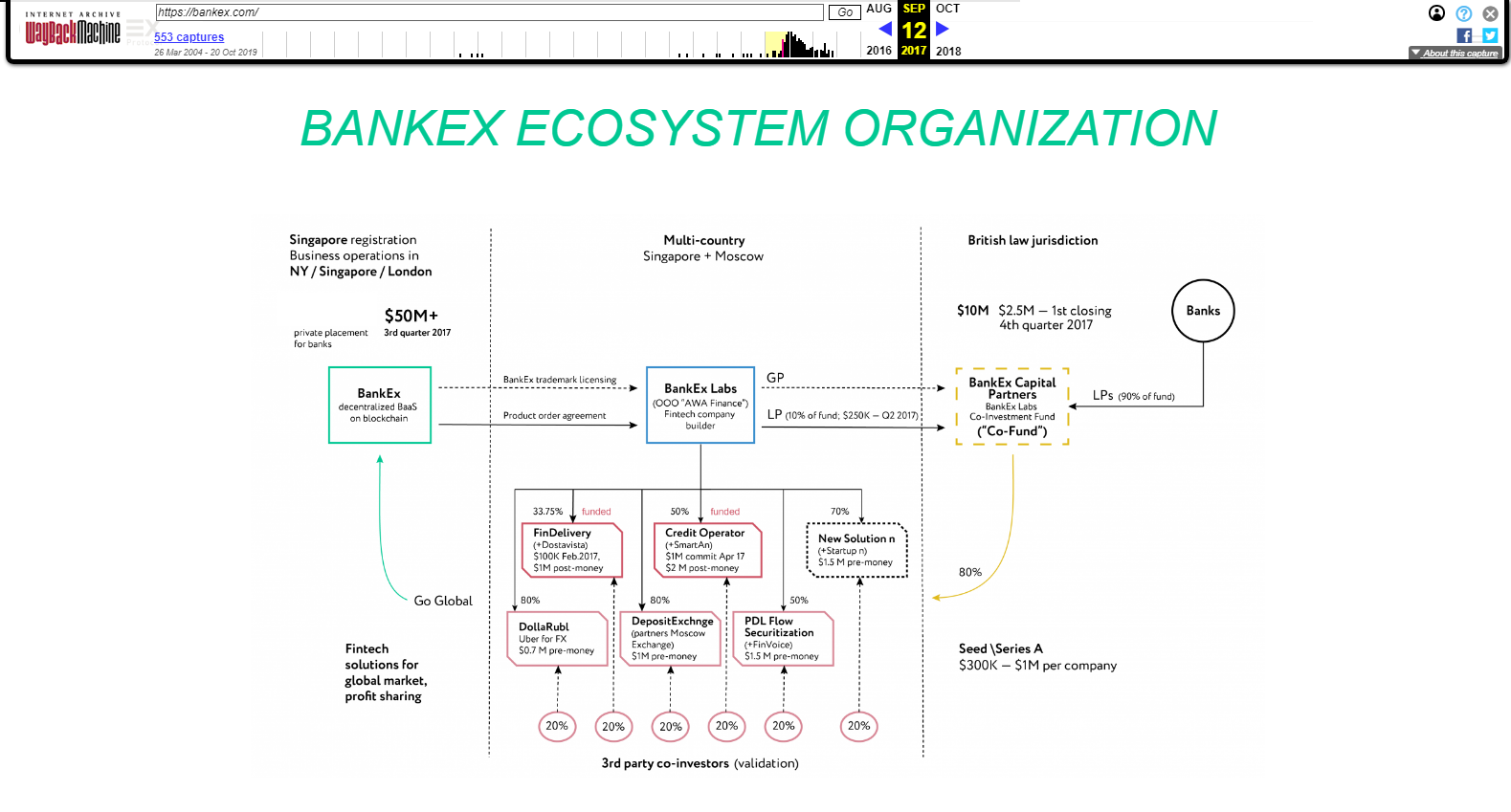

Итак, вернемся с помощью Веб.Архива в май 2017 года и посмотрим, чем тогда был Bankex.

Чуть позже, в сентябре 2017-го в рамках подготовки к ICO Bankex прикинется уже не просто финтех-конторой, но целым конгломератом, внутри которого ядром будет аж "КРИПТОИНВЕСТИЦИОННЫЙ БАНК".

Как слово "банк" сочетается с прошлым утверждением скам-банды Банкекса, что они будут иметь дело с вещами, строго НЕ требующими лицензии - неизвестно. Слово дал, слово взял - в лучших традициях Хмеля и Долгова.

Ну и почему международных инвесторов должны интересовать аж 15 неизветсных банков-партнеров (явно российских) - тоже хороший вопрос. Впрочем, на волне криптохайпа наивные хомяки с баблом готовы жрать любое криптодерьмо. Включая Bankex, конечно же, который подоил криптолохов на 70 млн. долларов. Лохи, преимущественно китайские, плакали и кололись, но публично виду старались не подавать.

Тем не менее, интересным оказался состав "группы компаний" Bankex. Некие Dollarubl, Findelivery (она же "Финдоставка"), некие "Биржа депозитов" и ООО "Ава Финанс" (AWA Finance).

Становится любопытным, какое именно барахло впаривали три года назад Хмель, Долгов и Ко инвесторам и могло ли это барахло взлететь как бизнес вообще? И стоило ли это барахло тех 70 млн. долларов на ICO?

= = = = =

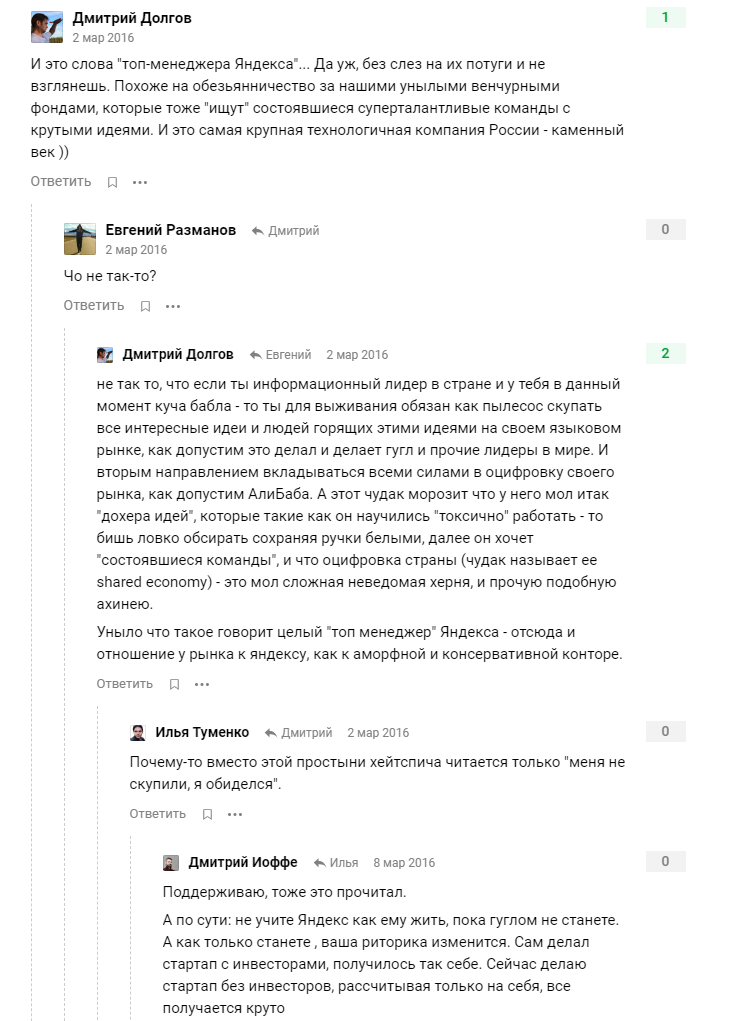

Кстати, об инвесторах. Вот еще один мотив пойти на ICO и собрать денег с лохов. Дима Долгов не доволен, что Яндекс не скупает всё подряд - а ведь у Димы с Игорем столько идей!

= = = = =

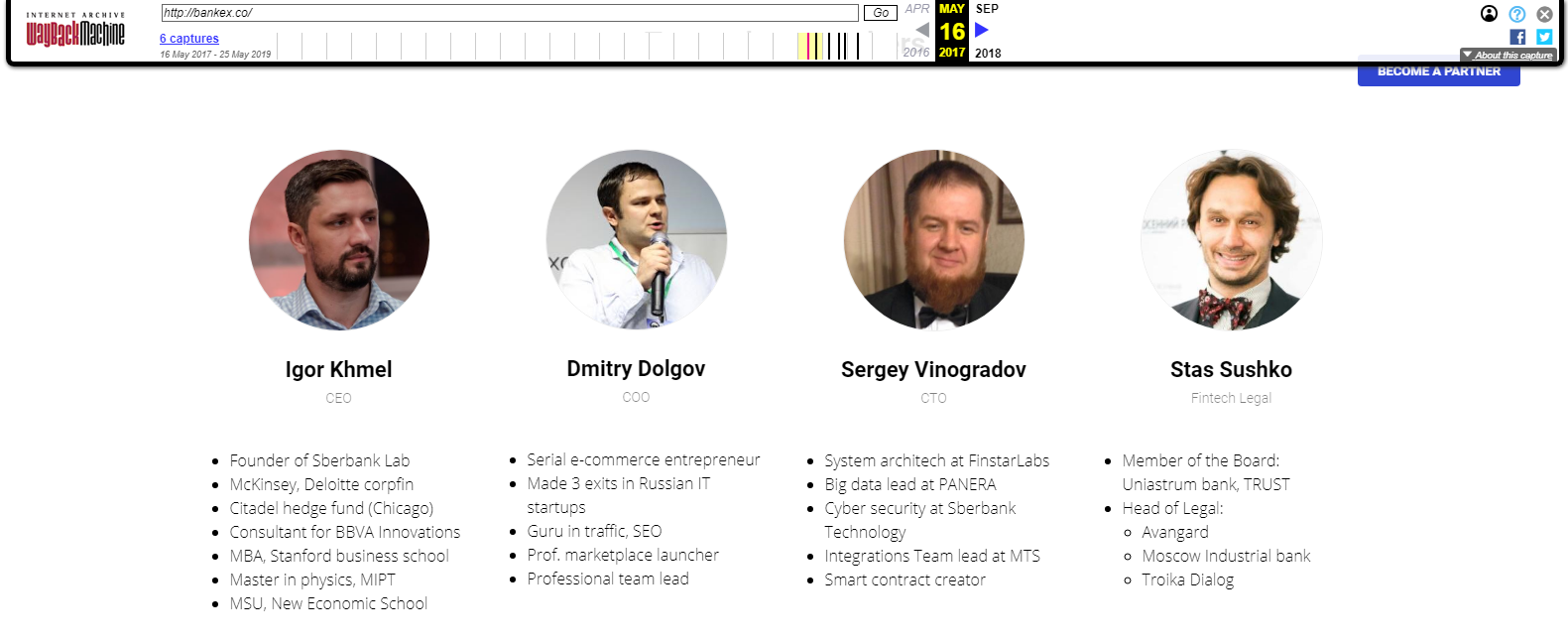

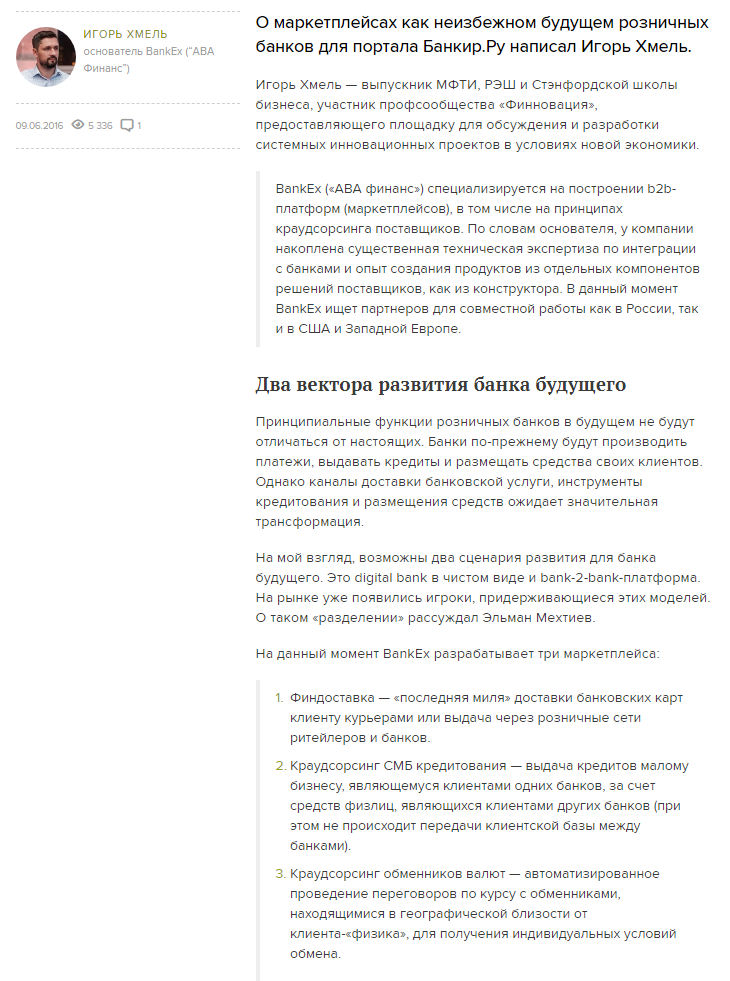

Начнем наши раскопки с биографии Игоря Хмеля и журнала сообщества выпускников Российской Экономической Школы. Которая пока не столь стыдится своих alumni и выпуски можно найти в открытом доступе.

И вот что кратко рассказывает будущий ICO-миллионер про свои прожекты:

= = = = =

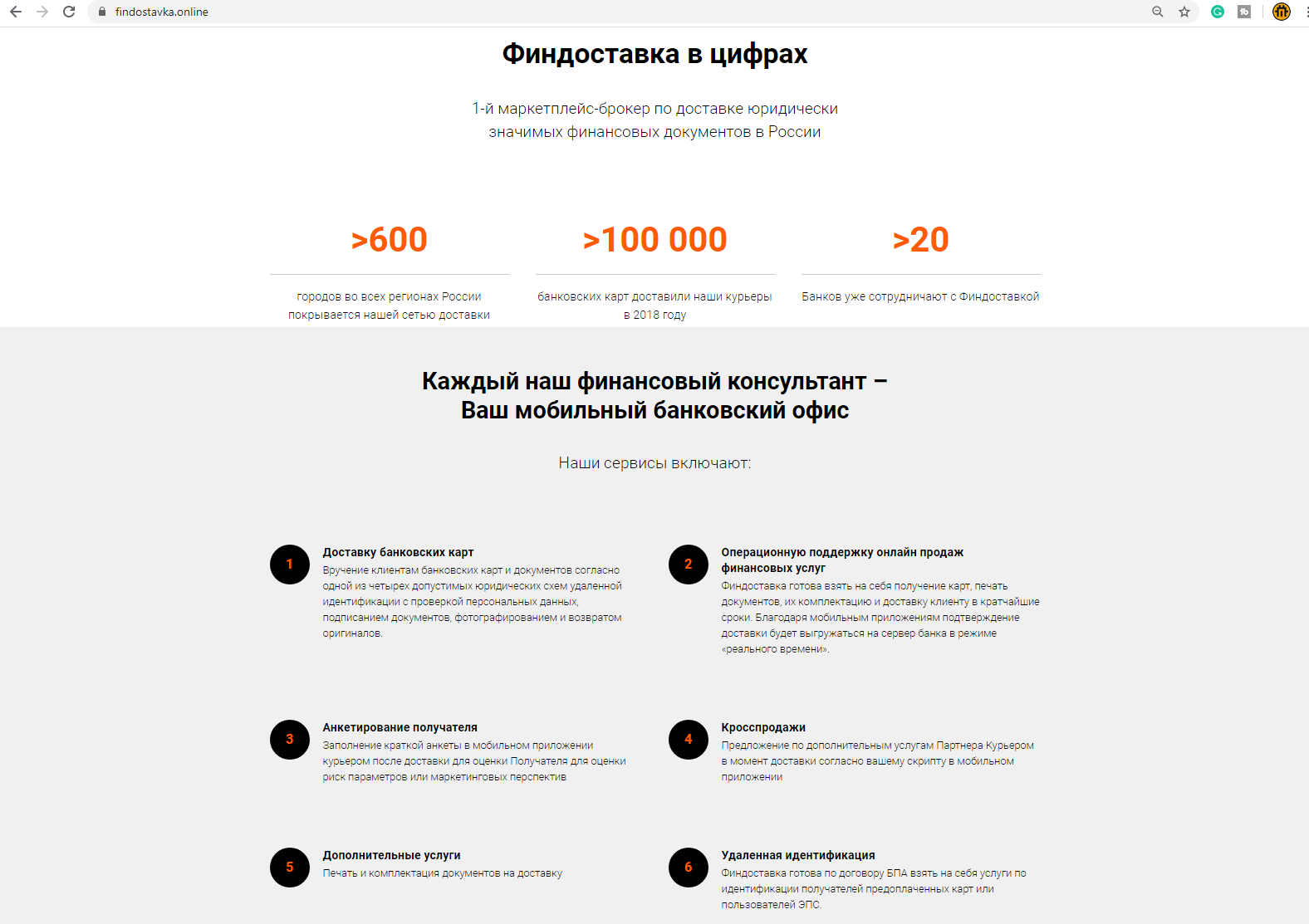

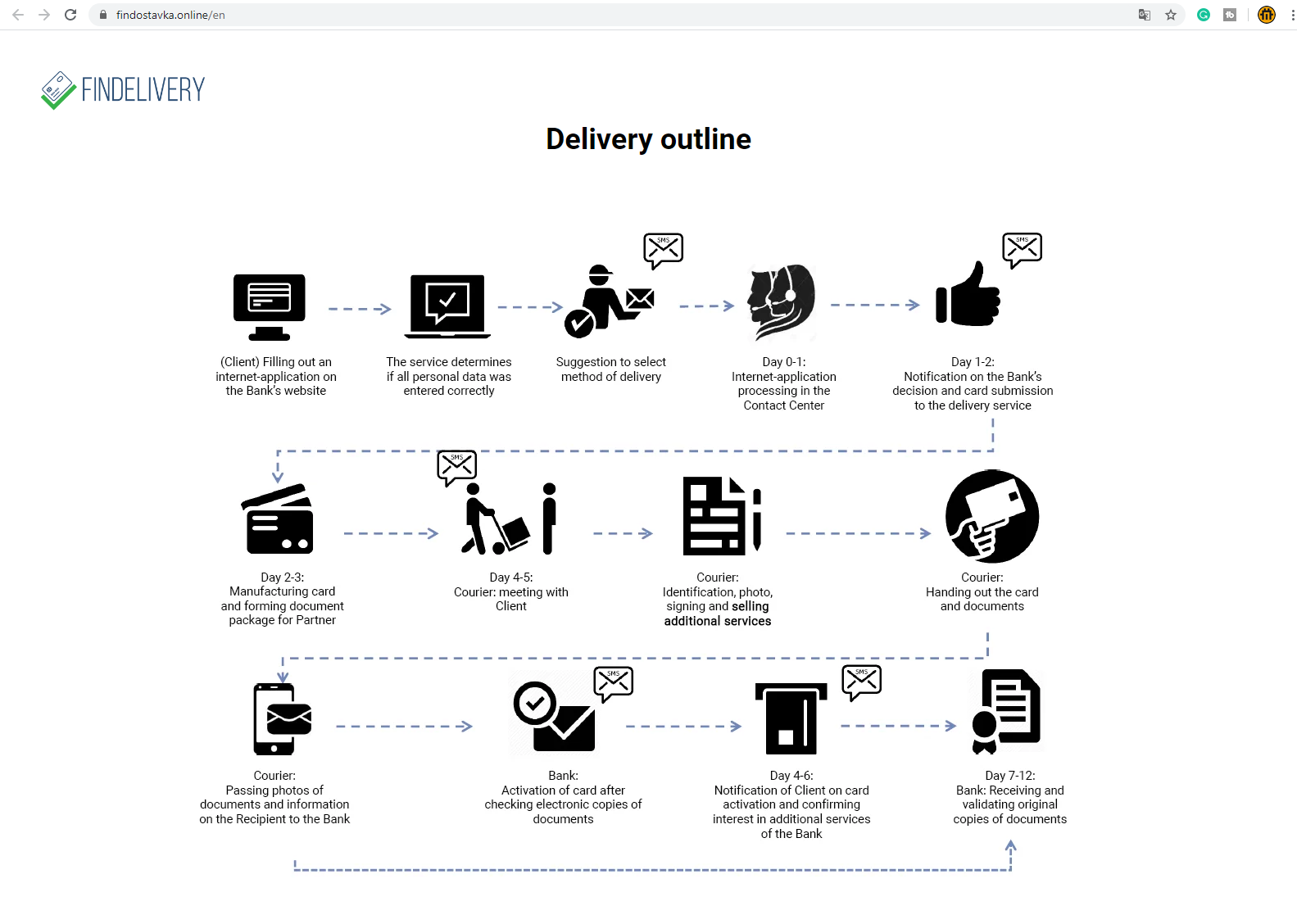

"Финдоставка – это сервис по доставке банковских карт. Банк может выдать приложение по доставке карт своим сотрудникам, и они cтановятся курьерами.

Следующий шаг – банк с нашим приложением подключается к рынку, где он может разместить заявку по доставке карты, которую не смогли выполнить его сотрудники, чтобы ее доставили внешние курьеры из других банков, из страховых компаний и даже независимые проверенные курьеры, уполномоченные на доставку карты и проверку документов. Мы уже заключили контракты с шестью банками, договоры еще с 3-4 банками находятся на финальных стадиях подписания.

Некоторые лидеры банковского рынка уже пошли по этому пути и сами сделали такие приложения. Например, Хоум Кредит, с которым мы сейчас ведем переговоры о подключении их к рынку."

= = = =

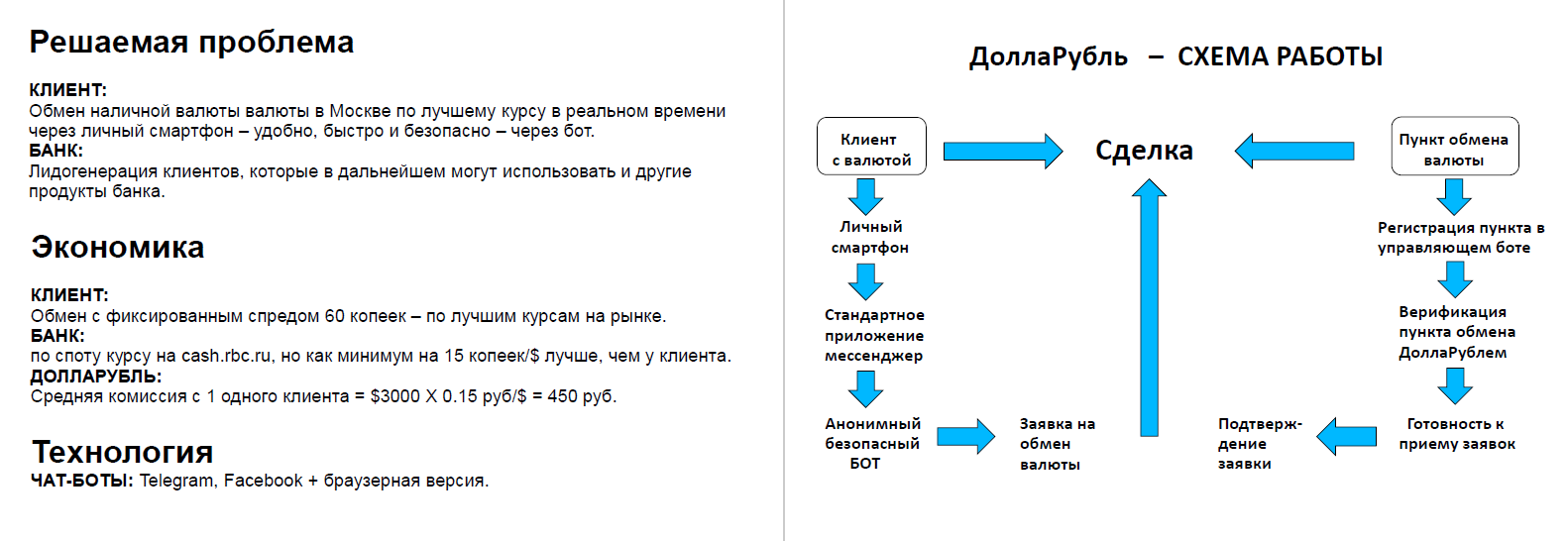

"Продукт DollaRuble – уберизация обмена валют – практически готов и уже опробован на нескольких банках. Главное, что нужно доработать – автоматизировать обработку заявок на стороне кассира, увеличить сеть покрытия и обеспечить стабильность курса. Кроме того, для запуска требуются существенные инвестиции в маркетинг.

Для автоматизации сервиса банку надо прокинуть протокол в обменники, чтобы все сделки подтверждались в чат-боте (он есть и для клиентов, и для касс) без какого-либо участия сотрудников кассы. А для обеспечения стабильности курса мы сейчас планируем проплатить коммиты банкам, то есть пообещать, что мы прогоним через сеть их обменников, скажем, $1 млн в месяц. В целом, здесь логика как с uber – вначале можно привлекать клиентов более выгодными ценами и работать в ноль или даже немного в минус. Дальше надо создать у клиента привычку к быстроте и удобству сервиса. А затем можно постепенно приблизить спред к топ 20 обменников Москвы, и это уже позволит зарабатывать прибыль. Понятно, что самостоятельно на этом проекте тяжело заработать. Но база клиентов – ценный актив для того, чтобы создать Digital Bank или более сложный сервис. Есть вариант продать его Яндекс и назвать, например, “Яндекс - Обмен валют”.

= = = = =

"Биржа депозитов юридических лиц – продукт, сделанный совместно с Московской Биржей. У Московской Биржи есть продукт М-депозит. Это биржа депозитов для крупнейших юрлиц и банков. Она используется только как информационный агент, то есть не делает сеттлмент. Сделки заключаются напрямую по стандартизированному депозитному договору.

Московская Биржа предложила нам быть организатором аукциона по малому и среднему бизнесу (компании с остатками до 300 млн руб.), так как для них это слишком маленькие игроки.

Наша задача – агрегировать и выставлять на биржу их заявки. С другой стороны будут приходить банки первого и второго эшелона. В среднем одна заявка раскидывается на 3-5 банков, чтобы снизить риск отзыва лицензии у банка. С одной стороны, мы исполняем роль последней мили – если сделка подтверждена, нам нужно доставить и подписать контракты. Нам важна скорость, поэтому мы будем отправлять курьера, который будет представлять интересы всех 3-5 банков, участвующих в сделке. С другой стороны, мы работаем над созданием программного продукта модуль “Казначейство”.

Эта программа будет рекомендовать СМБ юрлицам, куда размещать краткосрочные остатки в банках на основании их остатков и оборотов, и рекомендовать, какие лимиты стоит открыть на те или иные банки. Мы планируем использовать модель дефолтов банков, разработанную профессором А. М. Карминским.

Профессиональных казначеев в этом сегменте бизнеса просто нет, и мы создаем эту компетенцию внутри компании. То есть мы предлагаем одновременно казначейский сервис и возможность сделать заявку на размещение средств на бирже."

= = = = =

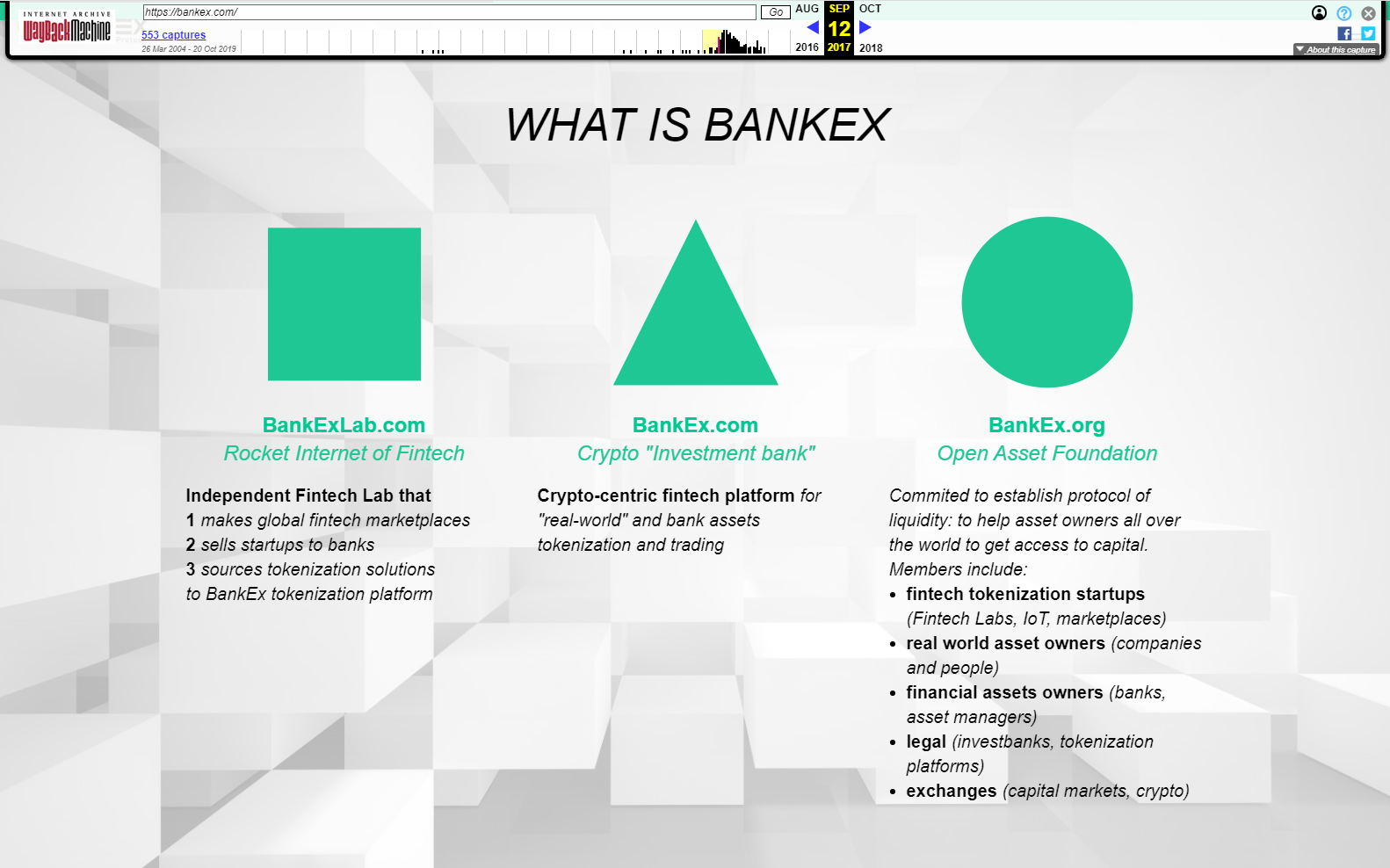

Собственно, на руинах этого всего и воскрес айсиошный Bankex. Тот самый будущий "криптоинвестиционный банк". Яндекс попытки продаться проигнорировал, за свои бабки эти прожекты тянуть было бессмысленно. Вот и начались пляски с привинчиванием блокчейна ко всему чему можно и выходу на ICO. Потому что "финансово не очень помогает".

Дальше была история с окучиванием наивных граждан, решивших сделать миллионы из воздуха. И, естественно, миллионы сделали не они, а пара других, куда более циничных граждан, склонных к откровенному вранью и кидку. Один из России, другой из Украины. Причем миллионы эти они уже успешно как просрали, так и потратили на себя любимых. Догадываетесь о ком речь идет? ;)

Теперь пора высказаться про сами "продукты" Bankex-а, с которыми Хмель и Долгов собирались покорить рынок и продаться Яндексу, но ожидаемо лососнули тунца.

Начнем с FinDelivery / Финдоставки, у которой нынче аж два сайта (раз, два) аж на целом конструкторе сайтов Tilda. Адрес офиса - всё тот же подвал на Комсомольском проспекте, куда снова вернулся Долгов с Банкексом, после недолгого пребывания в модном офисном здании рядом с вожделенным "Яндексом".

Краткая рецензия на увиденное от Red Reptilovich:

"Хмель настолько упорот, что НЕ ПОНИМАЕТ как работают финансы и бизнес ВООБЩЕ. Поэтому в его "проектах" они с Долговым постоянно изобретают колесо. Но говорят об этом настолько зажигательно, что хомяки в это верят.

Доставка карт работает в США с 60-х годов по почте. У Тинькова на этом весь банк выстроен. Множество банков справляются давно без Хмеля с Финдоставкой, включая ту же Альфу. Сервисы типа "Поручено.ру" и его аналоги работают уже лет 10 - в том числе и на банки. Инновационности тут НОЛЬ.

Неудивительно, что такое они не смогли продать никому и пошли денег в крипте с хомяков собирать".

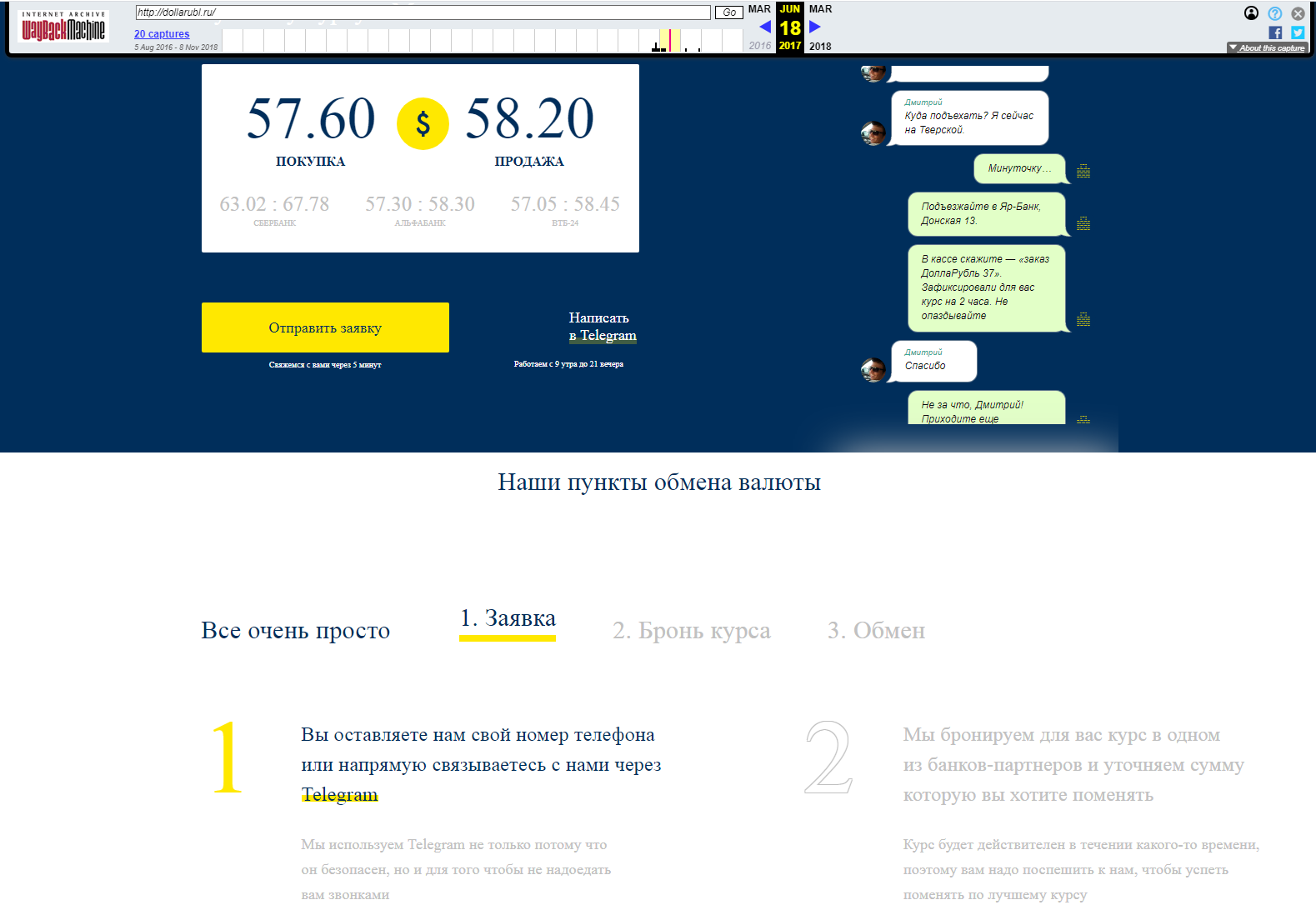

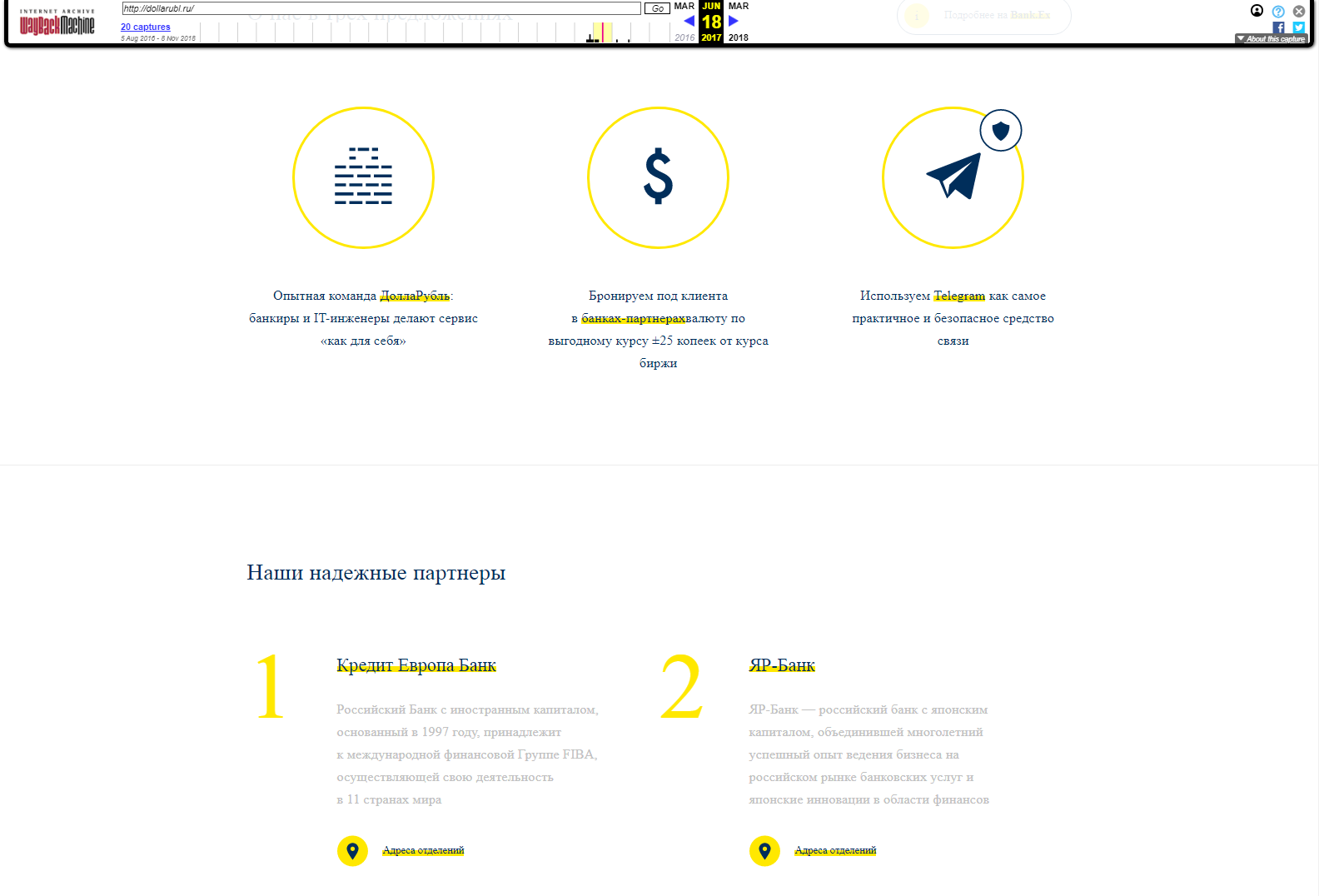

Теперь моя очередь высказаться про такой феерический трэш как "Долларубль" (DollaRubl), благо про него материалов в открытом доступе больше. Например, вот эта презентация. Или сохраненный сайт прожекта в ВебАрхиве. Или вот это видео. А также вот это и вот это.

Если внимательно посмотреть и послушать Долгова и немного вникнуть в то, что они с Хмелем предалагают в рамках Долларубля, то выяснится, что вообще не понимает как работает бизнес и банки не только Хмель, но и его напарник. Возьмем, например, обоснование своего проекта банкам на Startup Show:

"Для банка - это, конечно же, новые клиенты, это предоставление лучшего сервиса и конечно же новые технологии, технологии мобайл, что сейчас уже является необходимостью для банков".

"Технологии мобайл" - это конечно мем-лол-кек сам по себе, но когда Долгов произносит относительно обмена валюты слова "новые клиенты", над его головой должны загораться неоном слова "Я Дима и я умственно отсталый". Потому что валютный обменник и бренд банка, а тем более основные банковские услуги в голове клиента НЕ связаны никак!

В голове "хомяка" (розничного клиента в улицы - прим.) обмен валют уже давно совершенно отдельная от банка операция, так же как оплата ЖКХ или телефона.

Если в вашем банковском терминале можно оплатить что-то без комиссии - я не побегу автоматом брать кредиты или открывать вклады. Да, ваш консультант получит опцию немного пополоскать мне мозг в зале свежими акциями и предложениями - но конверсия в клиента будет смешной. А если вы пришли в кассу обменника - то банковскому консультанту вообще негде будет по дороге поймать хомяка и начать ему что-то впаривать. Более того, масса людей идет в обменники выполнять функцию, то есть поменять рубли-баксы-евро, не запоминая в какой именно банк они зашли. И более того, принадлежит ли вообще обменник кому-либо банку, или это лавка безродная - на чём в итоге многих граждан и кинули. В конце концов, обмен валют - это зачастую импульсная операция, где люди не только следят через РБК или Банки.ру, где курс самый выгодный, но и просто забегают в ближайший обменник, чтобы закрыть возникший вопрос. А ещё можно вспомнить, как в 2015-м "Финам", подхватив флаг у Xelius Group начал качать тему покупки валюты напрямую на бирже через брокера - и конкуренции прибавилось ещё. В общем, Дима, проснись, ты обосрался.

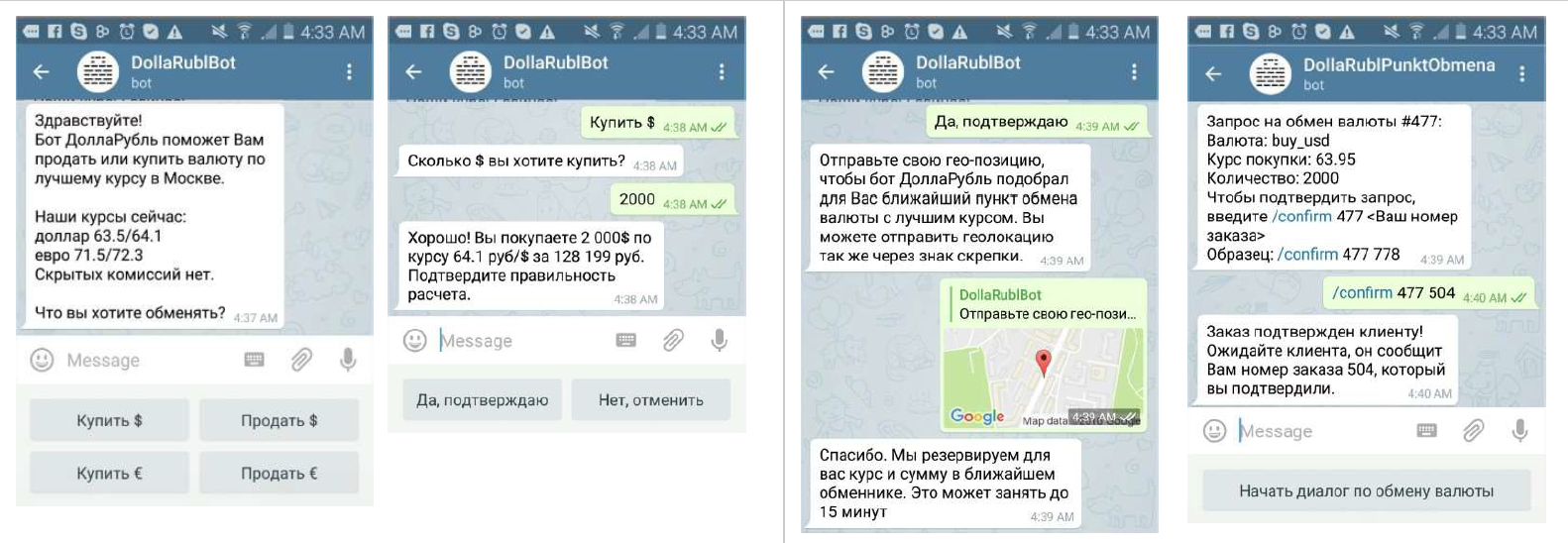

Дальше встает вопрос и для самих клиентов: зачем им суетить с чат-ботами, многие из которых даже в 2020-м являют собой печальное зрелище на уровне текстовых ролевых игр конца 80-х и примитивнейший набор скриптов с вариациями "да / нет", если можно залезть на всё те же РБК и Банки.ру и относительно быстро найти ближайший обменник с приемлемым курсом? Особенно если учесть, что Долгов говорил в презентации, что процесс выбора обменника и получения подтверждения занимает 15 минут, за которые можно найти на Банки.ру всё, что нужно. Судя по тому, что большинство подобных чат-ботов сдохли в зародыше - ответ понятен и очевиден.

Не говоря уж о том, что глупый Долгов не смог понять, что он конкурирует не с сервисами (это следствие), а со строкой поиска и запросом типа " лучший курс обмена доллара". А чтобы победить строку поиска, нужен не чат-бот, а что-то куда более быстрое, удобное и с совсем другим функционалом - и что уже начинает всплывать в приложениях и личных кабинетов банков и брокеров. То есть даже если бы у тебя, Дима, твой Долларубль хоть немного бы взлетел, то продержался бы он года-три, а потом сдох бы естественным путём. Извини, Дима, ты опять обосрался, не забудь убрать за собой.

И в конце концов, ни Хмель ни Долгов даже не прикинули сколько физически происходит обменных операций в стране и в рамках одного филиала банка, чтобы оценить, можно ли на этом вообще хоть как-то заработать. Будет ли у ни объем комиссии, чтобы хотя бы офис самостоятельно оплачивать. Потому что в примере средняя сумма операции дана $3000, а комиссия со сделки = 450 рублей. Несложно прикинуть, что поток операций по разовому обмену $3000 должен быть очень существенным. И, соответственно, объем банков-партнеров (в первую очередь, для территориального охвата) должен быть огромным. То есть бизнес-модель выглядела ущербной by design.

Причем Долгов вообще не заложил издержки на саппорт и разрешение конфликтов - чат-бот на блокчейне же! Там всё как-то разруливается, надо полагать. Более того, горе-стартаперы также не прикинули, почему их спред в 60 копеек не должен стремительно разъехаться при скачках курса доллара или евро. Банки не настолько идиоты, чтобы дать юзерам купить или продать почти по биржевому курсу. Соответственно, будут форс-мажоры и разборки с банками или с клиентами, которых банки технично продинамят. А что ещё интересно, так это то, что на скачках валюты как раз людские забеги в обменники и происходят. То есть в момент реального наплыва клиентов всё тазиком-то и накроется. Такая вот прекрасная бизнес-модель Хмеля и Долгова. Для реализации которой не хватало самой малости...

"Главное, что нужно доработать – автоматизировать обработку заявок на стороне кассира, увеличить сеть покрытия и обеспечить стабильность курса. Кроме того, для запуска требуются существенные инвестиции в маркетинг."

То есть не хватало почти ВСЕГО. Вот незадача! Но это ещё не конец: сказки про спред тоже были враньём.

"Затем можно постепенно приблизить спред к топ 20 обменников Москвы, и это уже позволит зарабатывать прибыль".

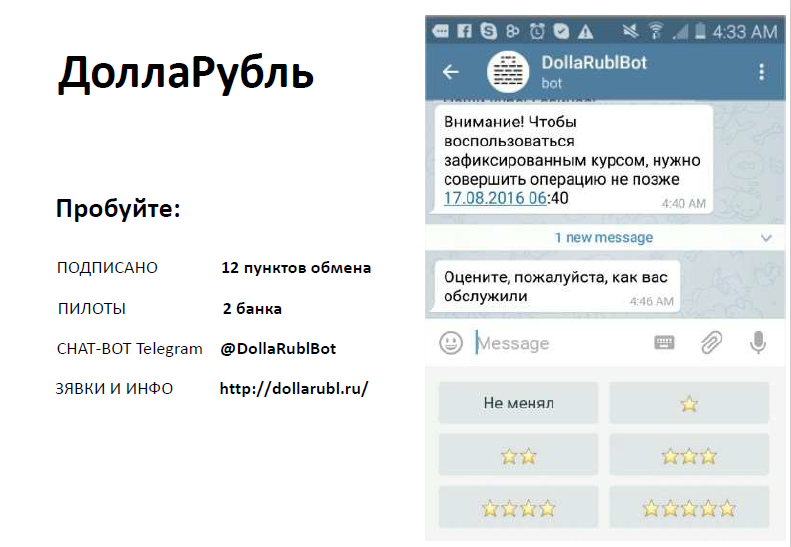

То есть либо Долгов полагал работать себе в убыток в надежде на отвар-навар и спасительного дядю-инвестора, либо за счет отсутствия масштаба и объема банков-партнеров спред сразу у него разъезжался как Ван Дамм в шпагате. В любом случае, дело выглядело паршиво. Особенно с ДВУМЯ (см. скриншот выше) банками-партнерами на борту. Причем Веб.Архив показывает, что как были в 2016 2 банка-партнера на сайте, так те же 2 и остались в 2017-м. А в 2018-м за ненадобностью Долларубль сдох. При этом, как собирались незадачливые стартаперы решать проблему "сдохших" партнеров из-за потенциального отзыва лицензий тоже не сообщается.

Неудивительно, что оказалось, что "... самостоятельно на этом проекте тяжело заработать". Незадача, часть 2.

Впрочем, какая разница, если Димасик и Игоряша явно намеревались впарить свой "стартап на продажу" условному Яндексу, присобачив уже тогда слово "блокчейн" - о чём явно говорит сам Долгов на Startup-Show. Да вот беда, Яндекс не заметил их в мутном потоке стартап-дерьма, и денежки проплыли мимо парочки аферистов. Пришлось идти на ICO и разводить лохов уже там.

Теперь осталась "Биржа депозитов", от которой сохранились только обрывочные воспоминания. Сама она планировалась стать аналогом "М-Депозитов" Московской биржи, что являют собой аукционы для юриков, которые хотят разместить свои средства в банках. Банки торгуются меж собой, юрики выбирают тех, кто даст условия жирнее. Однако там пасётся крупняк и "элито", и потому Хмель задумал сделать аналог, но для МСБ. И вот тут начинаются вааапросы... Хмель утверждает, что ему это поручила делать сама Мосбиржа. Но совершенно не понятно, почему Мосбиржа при собственном и не самом плохом штате разработчиков должна была сдать на сторону эту задачу некоему посреднику в виде защекоин-стартапа. Типа нам конечно комиссия интересна, но самим пилить лень, потому пусть это мутят Хмель и Долгов, а мы подключим их функционал и комиссией поделимся. Звучит как полная херня, разве нет?

Ну и судя по почти полному отсутствию "Биржи депозитов" в инфополе (кроме ряда интервью), дальше разговоров дело не пошло. Что и следовало ожидать. Поэтому здесь вполне будет уместен мем с профессром Преображенским. Нет, даже два мемаса.

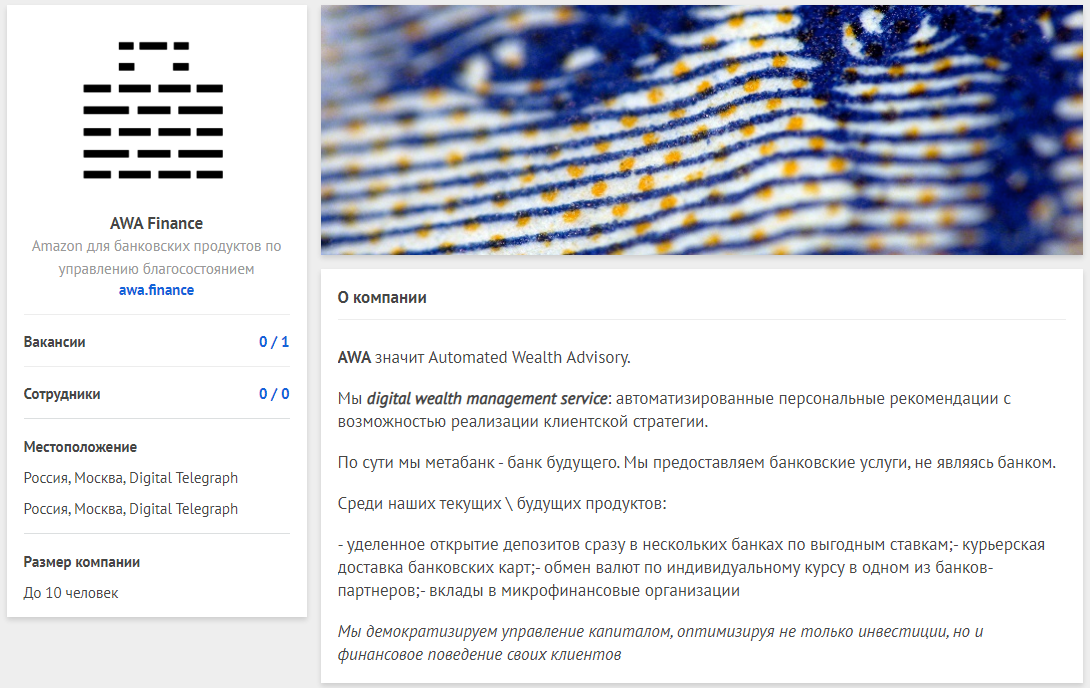

Теперь осталось понять, что это за AWA Finance, она же ООО "Ава Финанс", на руинах которой был воздвигнут тот самый скам под названием Bankex.

Мдооооо... Усыплять надо было ещё в 2016-м. На край срочно сдавать на лечение в психушку. "Amazon для банковских продуктов по управлению благосостоянием". Ну да, а известный скам-недобанк Crypterium мнил себя ни больше не меньше JP Morgan для крипты. С мегаломанией у людей всё хорошо, с тягой к вранью ещё лучше. Но читаем далее:

= = = = =

"Мы digital wealth management service: автоматизированные персональные рекомендации с возможностью реализации клиентской стратегии. По сути мы метабанк - банк будущего. Мы предоставляем банковские услуги, не являясь банком.

Среди наших текущих \ будущих продуктов:- удаленное открытие депозитов сразу в нескольких банках по выгодным ставкам;- курьерская доставка банковских карт;- обмен валют по индивидуальному курсу в одном из банков-партнеров; - вклады в микрофинансовые организации.

Мы демократизируем управление капиталом, оптимизируя не только инвестиции, но и финансовое поведение своих клиентов"

= = = = =

Кажется, я сейчас прочитал набор слов и деклараций в лучших традициях финансовых пирамид. Или лохчейн-ICO-говностартапов. Приправленный сверху желанием просра... вложить клиентские бабки в МФОшки. В "Домашние деньги", наверное, где уголовное дело сейчас в разгаре?

Впрочем, там была еще "выдача кредитов малому бизнесу, являющемуся клиентами одних банков, за счет средств физлиц, являющихся клиентами других банков". То есть старое доброе P2P-кредитование, на котором ныне обосрались все кто могли.

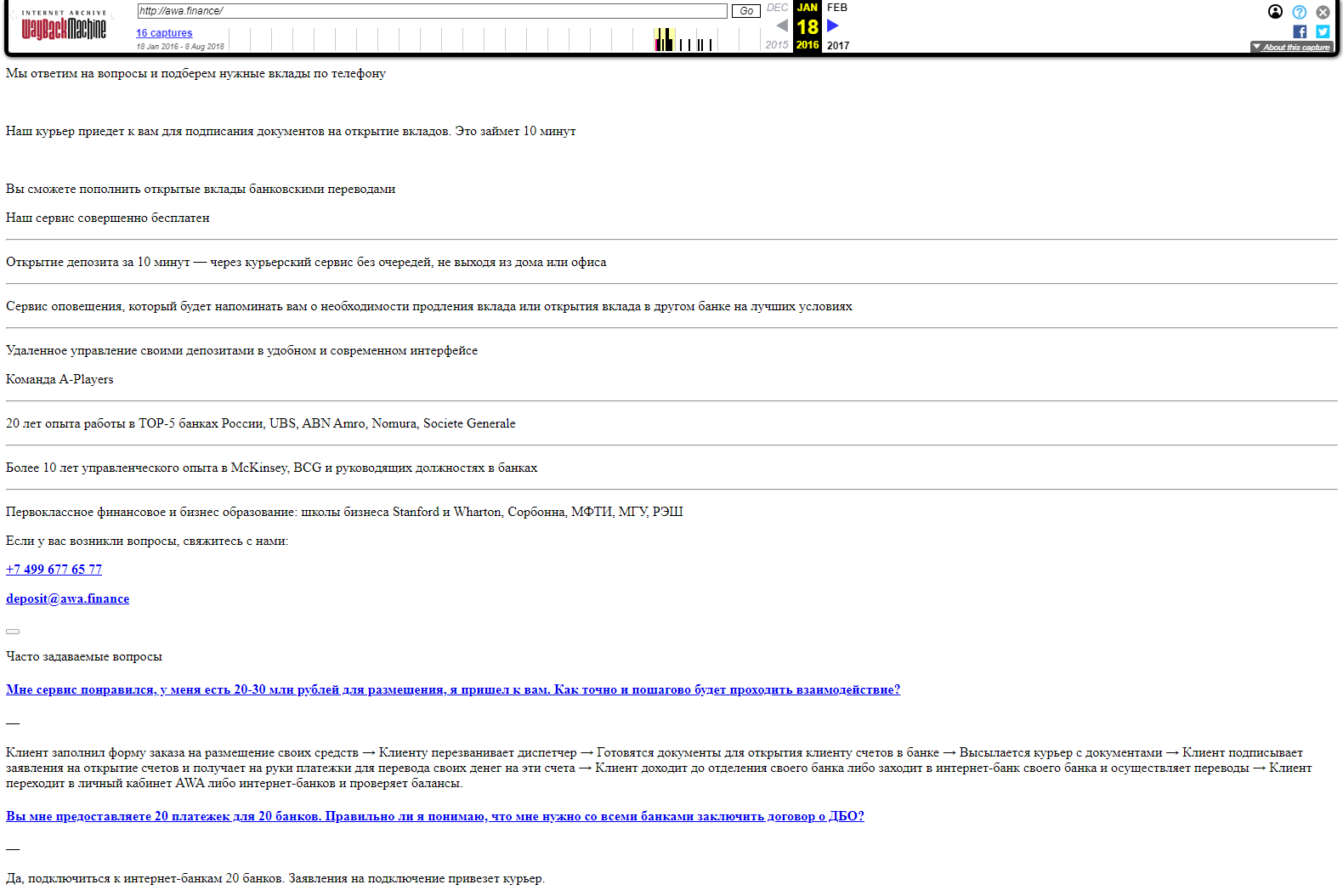

Ну и как завершение циркового представления, держите исходную версию сайта AWA Finance, пусть и без картинок, но сохранившуюся в ВебАрхиве.

"Мы ответим на вопросы и подберем нужные вклады по телефону. Наш курьер приедет к вам для подписания документов на открытие вкладов. Это займет 10 минут. Вы сможете пополнить открытые вклады банковскими переводами. Наш сервис совершенно бесплатен"

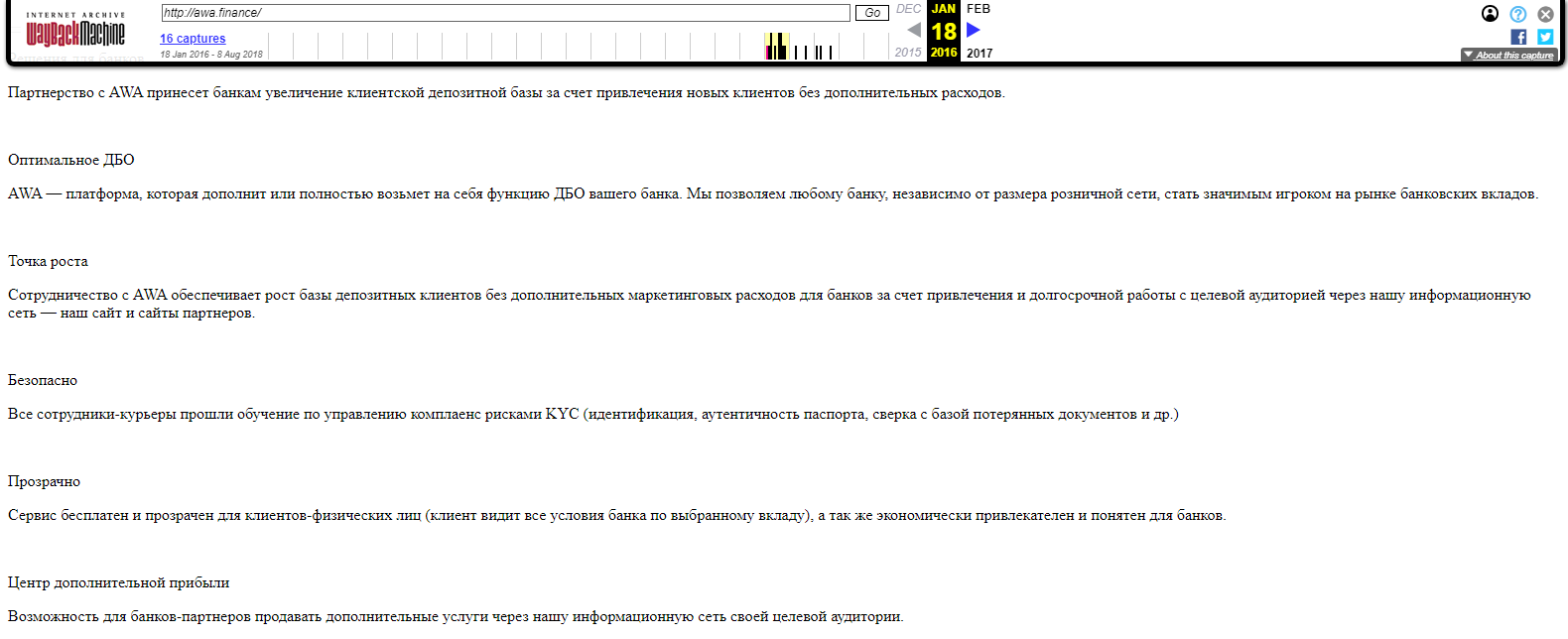

"Партнерство с AWA принесет банкам увеличение клиентской депозитной базы за счет привлечения новых клиентов без дополнительных расходов. AWA — платформа, которая дополнит или полностью возьмет на себя функцию ДБО вашего банка. Мы позволяем любому банку, независимо от размера розничной сети, стать значимым игроком на рынке банковских вкладов. Сотрудничество с AWA обеспечивает рост базы депозитных клиентов без дополнительных маркетинговых расходов для банков за счет привлечения и долгосрочной работы с целевой аудиторией через нашу информационную сеть — наш сайт и сайты партнеров. Все сотрудники-курьеры прошли обучение по управлению комплаенс рисками KYC (идентификация, аутентичность паспорта, сверка с базой потерянных документов и др.). Сервис бесплатен и прозрачен для клиентов-физических лиц (клиент видит все условия банка по выбранному вкладу), а так же экономически привлекателен и понятен для банков. Возможность для банков-партнеров продавать дополнительные услуги через нашу информационную сеть своей целевой аудитории."

Я бы с радостью что-то здесь прокомментировал, но слёзы застилают мне глаза, а ладони болят от ударов о лоб. Но если кратко - это какой-то дикий набор несбыточных мечтаний. Два взрослых дяди, Дима и Игорь, сидят на крыше, смотрят на звезды, и мечтают о том, как они вот всё это по щелчку запилят, банки будут прыгать от восторга и быстро всё внедрят, а потом Игоряша и Димасик продадутся Гуглу. Ну или Яндексу. Или Сбербанку. Лишь бы денег много было.

Но этого, как мы уже знаем, не случилось. Зато случилось ICO Bankex на 70 млн. долларов от русских, американцев и китацев, которые ушли неизвестно куда. Зато на выходе ноль, жалкая болтовня Долгова и попытки Хмеля убрать все материалы "Криптокритики" об этих двух жалких персонажах. УДОЛИИИИИИ!!!! (с)

И теперь, когда мы покопались в прошлом Bankex и его горе-основателей, возникает только один вопрос к их криптоинвесторам: КАК МОЖНО БЫЛО БЫТЬ ТАКИМ КРЕТИНОМ, ЧТОБЫ ЭТИМ КЛОУНАМ ДАТЬ ХОТЬ КОПЕЙКУ? Впрочем, смотря на опыт Softbank, я готов дать досрочный ответ. МОЖНО.

= = = = =

Телеграм-канал "Криптокритика":