Риск-менеджмент. Как управлять собственными деньгами.

Перед вами весьма полезный, для многих жизненно-необходимый гайд. О том, как правильно распределять свои финансы при работе в сфере крипты. Грамотная риск-менеджмент стратегия — больше 50% вашего успеха. Поэтому советую внимательно изучить статью от начала до конца, и сразу же начать применять изученные заготовки на практике.

Для начала подпишитесь на TG-канал Crypto Lord и продолжай читать!

И огромный респект ребятам, кто поможет в распространении данного материала. Поделитесь с друзьями и коллегами по цеху ;)

Общее распределение капитала

Перейдем сразу к практике. Первое, что необходимо сделать — распределить весь свой капитал на разные сферы жизнедеятельности.

Итак, перед вами достаточно безопасная схема распределения финансов, которую использую лично я.

Рассматриваем схему лишь в качестве примера, ведь в конечном итоге, расставлять процентовку и выстраивать РР-стратегию, вы будете самостоятельно исходя из рынка, своих нужд, потребностей и т.д.

Жизнь. Она одна и не нужно себя ужимать. 7% уходят на развлечения, еду, отдых, путешествия, авто, и тд. Опять же, многое зависит от ваших привычек, образа жизни и потребностей. Каждому свое, но есть простое правило — трать столько % от заработанного, сколько тебе лет. Остальное реинвестируй. 20 лет = 20% растраты. Мой нынешний доход позволяет в 7% уместить все свои потребности.

Фьючи + спот. Хоть я не супер трейдер, графики целыми днями не зомбирую, но как по мне, глупо полностью отказываться от спотовой и фьючерсной торговли. Если у вас есть хоть какое-то минимальное рыночное чутье и большой опыт, это идеальные инструменты для относительно легкого заработка. Особенно в связке с хорошей математикой и риск-менеджментом на сделки. (НЕ ДЛЯ НОВИЧКОВ)

О том, как распределять депозит, чтобы всегда в плюс торговать на фьючах и споте расписали чуть ниже. Элементарная математика.

Темки (хайп проекты, мем-коины, смарт-контракты и пр.). Наверное то, что приносит мне больше всего денег. Для меня это максимально интересная часть, на которую и тратится бОльшее количество времени. Как правило, тем всегда много, поэтому выделяю 20%.

Фундаментальные инвестиции. К этой категории я отношу, естественно, биткоин и фундаментальные альты, золото, серебро, акции фундаментальных компаний, занимающихся, к примеру, добычей энергоресурсов. Или тот же Макдоналдс. Который судя по всему выживет и в случае дефолта в США, и в случае масштабных мировых войн. Люди все равно найдут пару баксов на чизбургер. Золото, которое ни разу не ректанулось за сотни лет.

Подушка безопасности. Когда у вас есть уверенность за спиной... когда вы точно знаете, что проживете минимум год-два, ни в чем себе не отказывая на отложенные средства, вы автоматически становитесь более раскованными при принятии тех или иных решений. Более спокойно относитесь к рисковым вложениям, которые зачастую приносят максимальный профит. Как и где хранить подушку? Тут также необходима диверсификация. Наличка под подушкой в разных валютах, банковские депозиты, стейблкоины, возможно даже физические слитки золота и пр. В неспокойное время живем, поэтому пачка долларов или бесконечное количество USDT на леджере очень быстро может превратиться в тыкву.

В активной работе у меня около 40% от всего капитала, 30% в фундаменталке.

Таким образом, прирост к общему депозиту зависит от 4-х секторов. И даже если один или два, например, оказываются в минусе. Общий банк стабильно должен расти за счет остальных. Итак, как ведутся подсчеты. Смоделируем ситуацию:

Фьючерсы. По итогу месяца -5%. = -0.4% от общего капитала.

Спот. По итогу месяца: +10% = +1% к общему капиталу.

Темки. По итогу месяца: +20% = +4% к общему капиталу.

Фундаментальные инвестиции. По итогу месяца + 0.5% = + 0.15% к общему капиталу.

Итого: +4.75% к общему капиталу. Из которых, соответсвенно, 7% идут на траты, 18% реинвестируется во фьючи + спот, 20% в темки, 30% в фундаментальные инвестиции, 25% отправляется под подушку.

Задача: собирать данную статистику каждый месяц. Анализировать прибыльные/убыточные сектора, стараться усовершенствовать результаты там, где они проседают. И таким образом, вы сможете наглядно наблюдать результаты вашей финансовой деятельности.

РР — как пирамида. Двигаемся от большего к меньшему. И дальше идем разбирать риск-менеджмент уже конкретно в тех направлениях, которые были перечислены выше.

Фьючерсная торговля

Фьючерсы и маржинальная торговля. Очень многие почему-то бояться этого. Мол, фьючи — лудомания. Ликвиднет, вынесет вперед ногами, лучше туда не лезть, иначе без депозита останешься. Да, с таким отношением действительно тут делать нечего.

Хотя по факту, маржа, которую вам предоставляет биржа — это лишь один из весьма полезных инструментов. Которым нужно уметь правильно пользоваться.

Поэтому расскажу вам о системе торговли на фьючах через лоты. Как используя элементарный просчет математической вероятности, с 100% шансом всегда оставаться в плюсе на фьючерсах (на дистанции конечно же).

Стратегия заключается в своей простоте. Во внимание, на каждую сделку, берется лишь 1% от целостного депозита, который был выделен для спекуляций на фьючерсном аккаунте.

Помним, что закладываем 1% риска на потерю. Через специальные инструменты рассчитываем стоп-ордера и сумму входа в сделку так, чтобы в случае ошибки наш убыток не превышал 1% = $1,000.

Воспользуемся инструментом из TradingView. Заходим в настройки, длинная или короткая позиция.

Далее нам нужно выставить все значения (скрин ниже). Вводите размер своего счета (все, что вы выделяете на фьючи). Риск устанавливаете — 1%. Позже вернемся к этому. То есть, при любом исходе сделке, при любом плече — вы рискуете максимум 1% от всего депозита. Обязательно устанавливаете стоп-лосс, который и будет влиять на сумму сделки. Ну и прочие настройки по типу цены входа и т.д. в зависимости от аналитики и ваших ожиданий. Как правильно ставить стоп-лосс, расскажу чуть ниже.

На скрине выше стрелочкой показано кол-во битков, которые вы должны закупить для сделки.

Еще раз насчет плечей. Заходим в калькулятор, вводим все данные которые нам рассчитал TradingView. И ставим, например, 5х плечо.

Видим справа PNL - 999 USDT при срабатывании стопа. То есть мы потеряем 1% от депозита (весь депозит $100k)

Теперь пробуем сделать то же самое, но плечо уже 50х.

Как вы видите, PNL по прежнему -999. Но при этом начальной маржи для входа в сделку потребуется намного меньше.

А теперь переходим к самому важному — как правильно ставить стоп-ордера?

Risk Reward

Простыми словами, расстояние от точки входа в сделку до Take Profit-а или Stop Loss-а. Если риск ревард 1:1, то Take Profit и Stop Loss находятся на одинаковом расстоянии от точки входа. 1:2, соответственно Take Profit находится в два раза дальше от точки входа, чем Stop Loss. И так далее.

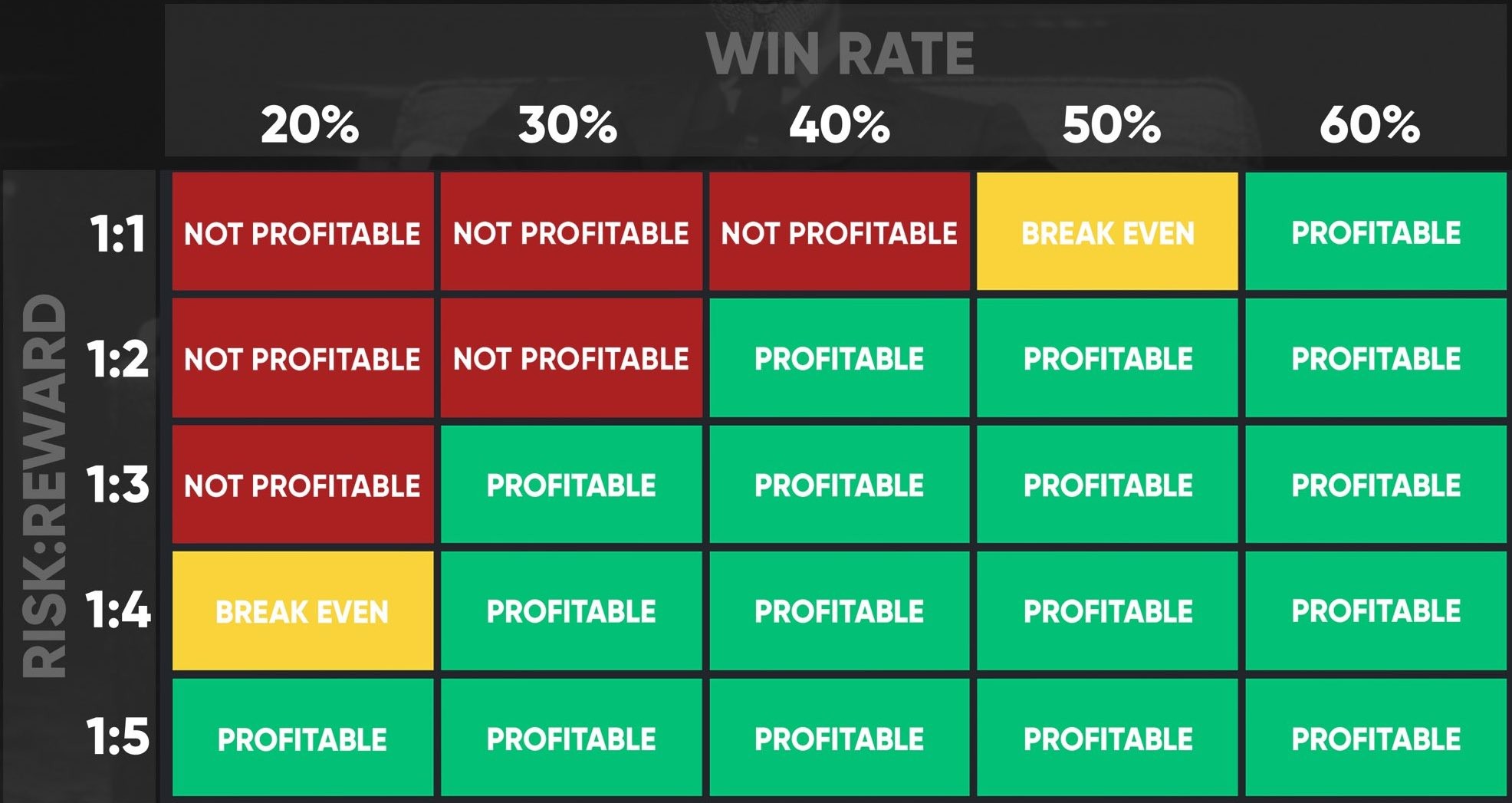

Сразу скажу, использовать риск-ревард ниже 1:2 — самоубийственно. На дистанции вы по-любому окажетесь в минусе. Вот небольшая табличка с математическими расчетами на 1000 сделок. Какой должен быть винрейт, чтобы выйти с тем или иным риск-ревардом в плюс.

В общем, по опыту нескольких трейдеров, некоторые из которых работают в крупных фондах — риск-ревард 1:3 является максимально сбалансированным для фьючей.

Как вы видите, исходя из таблицы, вам нужно поддерживать как минимум 35% прибыльных сделок, чтобы выходить в ноль или небольшой плюс.

Единая система торговли

Это все-таки статья про риск-менеджмент, а не про трейдинг и торговлю на фьючах. Но я не могу не отметить, что логика, по которой вы входите в сделки, должна быть всегда примерно одинаковой. Используете ли вы технический анализ, торгуете по новостям, проводите фундаментальные исследования, либо же просто используйте сигналы из рандомного Telegram канала или приватки. Не важно. Главное — стабильность и четкое понимание среднего процента удачных сделок на дистанции.

При этом, систему торговли постоянно нужно пытаться усовершенствовать и стремиться к еще бОльшему винрейту.

В среднем, 50% успешных сделок при риск-реварде 1:3 — это достижимая планка, если есть хоть какая-то логика в ваших сделках. А не случайное подбрасывание монетки.

Комиссии

Не забываем, что при торговле на фьючах, биржа с вас будет брать весьма немаленькие комиссии. И чем выше плечо, тем, соответственно, выше комиссия. Помните об этом. Рассчитывать проценты сейчас нет смысла, т.к все зависит от актива, которым вы торгуете. От биржи. От статуса вашего аккаунта.

Проскальзывание

Случайный фактор, который вообще никак от вас не зависит. И скорее всего, на крупных биржах по типу Binance, Coinbase и т.д. проблемы с проскальзыванием будут возникать нечасто. Так что, торгуйте на биржах с высокой ликвидностью и минимизируйте лишние издержки, которые могут возникать при случайном проскальзывании.

При этом, вся математика ломается, если вы по ходу торговли меняете нагрузку на стоп. Все примеры выше были приведены с риском в 1%. Это максимально безопасная цифра, для достижения стабильного профита в долгосроке. Если вы желаете увеличить нагрузку до 1.5% или 2% от баланса, тогда не меняйте это значение по ходу торговли. Не уменьшайте и не увеличивайте в зависимости от вашей уверенности в сделке.

Ну а для того, чтобы получать инфу о входах, новых монетах, последние новости из мира крипты и многое другое — делайте подписку на https://t.me/ImCryptoLord

Спотовая торговля

Результаты спотовой торговли по большей части будут зависеть, конечно, не от риск менеджмента. Перед покупкой токена, вам в любом случае потребуется провести сильный фундаментальный анализ, расписать план B, план C в случае возникновения неприятных сценариев. И сделать кучу других действий. Но это уже другой вопрос.

Проектов на рынке много, и все они слишком разные. От топовых блокчейнов с поддержкой tier-1 фондов, до различных вспомогательных сервисов, NFT-маркетплейсов и т.д. Поэтому, в первую очередь, вам необходимо распределить проекты на три группы.

- High Risk проекты — 0.5%/проект от выделенного на спотовую торговлю капитала

- Middle Risk проекты — 1%/проект от выделенного капитала

- Low Risk проекты — 3-4%/проект от выделенного капитала

High Risk. Включает в себя максимально высокорискованные проекты. Которые имеют небольшую капитализацию и склонны к exit scam. В такие проекты мы не закладываем больше 0.5% от выделенных средств. Поэтому, если проект окажется мошенническим, либо просто упадет на условные 80% - 90% — потери к нашему общему капиталу будут минимальные. Но! Если же хоть 1 из 10 проектов покажет хорошую силу = большие иксы. Мы можем получить огромный прирост к нашему капиталу, с одной лишь high-риск сделки. И даже перебить показатели по профиту в наших остальных разделах инвестирования.

Middle Risk. Проекты, которые имеют среднюю капитализацию, в диапазоне $50млн - $500млн. В данный эшелон мы можем закладывать вплоть до 1% от выделенного на спот капитала. Сильного роста и тысячи иксов, как в случае с High Risk-ом не ждем, тем не менее, часто проекты из этой категории показывают хорошие результаты. У Middle Cap проектов тоже есть риск схлопнуться, пусть и не такой большой. Поэтому инвестировать больше 1% не рекомендуется.

Low Risk. Мастадонты криптовалютного рынка, которые имеют большую рыночную капитализацию, входят в ТОП-50 CoinMarketCap. За которыми стоит масса аудитории в соцсетях, крупнейшие Tier-1 фонды, инфлюенсеры. В такие инвестиционные идеи, мы можем закладывать вплоть до 3%.Так как риск потерять все вложения, крайне мал. Но в крипте он есть всегда. Поэтому мы не закладываем больше 3% на одну сделку. Данные проекты, могут принести незначительный рост и зачастую, люди которые покупают данный эшелон - ожидают стабильный, плавный рост, который их в принципе устроит.

Совет: не считайте прибыль до ее получения. В первую очередь, это влияет на вашу же психологию. Появляется соблазн выйти раньше времени, не дождаться таргетов, которые были вами же поставлены. Да и вообще, для успешной спотовой и фьючерсной торговли нужно иметь очень сильную психологию. А это уже далеко не каждому дано. Так что, это тоже можно отнести к риск-менеджменту. Если вы трясетесь над каждой сделкой, на нервах выходите раньше времени и т.д. и т.п. — либо становитесь более волевым человеком, либо не занимайтесь этим.

Темки

Принцип распределение капитала остается тем же. Тем постоянно много, тренды меняются, появляются новые направления, подход индивидуальный.

Рассмотрим 3 рандомные ситуации. И разберемся, как ваш капитал должен на них реагировать.

Мультиаккинг. Возьмем создание ферм в крипте, выполнение различных активностей, ретродропов. Или попросту создание фермы для CoinList-а и т.д. Риск имеется, т.к результат, например, прокрутки ретродропов до момента выхода проекта не известен. Но и прибыльность, возможно, будет высокая. Тем не менее, советую выделять сюда, до 20% капитала, предназначенного на темки. Это save-стратегия.

Хайп проекты. Сложная ниша для новичка, много инфлов толкают скамерские проекты за листинг (продажу рекламы на своем блоге), с годами в данной индустрии завелось куча админов скамеров, тем ни менее, ежегодно стреляют с десяток сильных проектов, которые задают новые тренды в хайп-индустрии и дают пару иксов с пассива и многократный рост с партнерской программы, тут нужно уметь грамотно анализировать проекты (подготовка, упаковка, наличие продукта, первые инфлы, бэкграунд админа), стараться заходить на старте и в первую очередь забирать сумму вложенного депозита. Я в этой индустрии уже очень давно и выделяю сюда 50% капитала, предназначенного на темки. Почему так много. Отсутсвие сильных рисков при правильном подходе, стабильность заработка в годовой дистанции. Как правильно строить хайп портфель и анализировать проекты, об этом напишу отдельный мануал.

Создание NFT-коллекции. Предположим, вам предложили залететь деньгами в создание NFT-коллекции. Ниша неизвестная, результат деятельности неизвестен. При этом, шанс сорвать куш — большой (при правильных действиях). Шанс ректануться — также большой. Соответственно выделяем сюда процентов 5-7% от капитала на темки.

Думаю, в целом, логика должна быть ясна. Все строиться на двух факторах: риск + доходность. Больше денег заливаем туда, где соотношение риск/доход более благоприятное.

Фундаментальные инвестиции и подушка

Диверсификация. Стараемся раскидать накопления по разным сферам экономики. При этом, все они должны быть надежные. Повторюсь — биткоин, драг.металлы, акции фундаментальных компаний, возможно вложения в развивающиеся страны (недвига, гособлигации). Возможно спонсирование бизнеса, стабильного, но долго-окупаемого.

Если речь о накоплениях в наличке, то распределяем кэш по разным валютам (опять же, не на абум, а прибегая к анализу экономики той или иной страны). Бумажные деньги, цифры на банковских счетах, банковские вклады, USDT.

Хранение — в сейфах, в банковских ячейках, на леджере, под подушкой, на биржах (если речь о крипте).

Смысл такого широкого распределения в том, что на сегодняшний день ситуация в мире максимально нестабильна (за последние лет 70, наверное). Неизвестно, что может соскамиться завтра. Поэтому максимально следите за всевозможными новостями и громкими событиями. Старайтесь быстро реагировать и перемещать свои накопления из более опасных в менее опасные места.

Вывод

Настоятельно рекомендую прямо сейчас пойти и выстроить собственную риск-менеджмент стратегию. Но, опять же, единого рецепта в этом вопросе не существует. Вы действительно должны составить стратегию индивидуально под свой капитал, характер, жизненное положение и т.д.

Также многое зависит от общей тенденции рынка:

- Бычий рынок — более рискованная стратегия (больше High/Middle risk инвестиций, меньше подушка, меньше долгосрочных вложений)

- Плавающий рынок — средняя риск-стратегия (инвестиции в мидл-риск активы, больше долгосрочного инвеста)

- Медвежий рынок — безрисковая стратегия (большая часть в кэше и в фундаменте)

Следите за своими деньгами, это реально помогает избегать лишних трат и потерь + постоянный мониторинг финансов наглядно покажет, в какой сфере нужно поднажать, из какой сферы нужно уйти.