Печатный станок: ФРС управляют рынками

История процентных ставок Федеральной резервной системы (ФРС) — это ключ к пониманию экономических процессов и их влияния на финансовые рынки. Чтобы разобраться в этой теме, важно проследить, какие изменения влекут за собой снижение и повышение процентной ставки — как раз это мы и разберём в статье ниже.

Глобальное понимание

Высокая ставка:

- Рынок акций может пострадать, потому что компании тратят больше на обслуживание долгов, а это снижает их прибыль и стоимость акций.

- Бизнесы платят больше за кредиты, что снижает их возможности для инвестиций и расширения.

- Инвесторы могут переключаться на более надежные инвестиции с высокой доходностью, такие как облигации, а не рисковые активы, как акции.

- Люди платят больше по ипотекам, автокредитам и кредитным картам, что сокращает их расходы.

Низкая ставка:

- Акции растут, так как компании имеют больше возможностей для роста и прибыльности, а инвесторы ищут более доходные активы, как акции, поскольку облигации с низкими ставками предлагают минимальную доходность.

- Бизнесы могут легко занимать деньги для инвестиций в рост и расширение, что способствует увеличению их доходов.

- Люди могут брать кредиты под низкий процент, что стимулирует их к покупке домов, автомобилей и товаров, что увеличивает потребление.

Точка отсчёта

А теперь перейдём к истории. С чего всё началось и как мы попали в ту экономическую ситуацию, в которой рынки сейчас, какую взаимосвязь можно отследить?

В начале 2019 года процентная ставка ФРС находилась на уровне 2,25–2,50%. Это относительно высокая ставка, которая делала кредиты дорогими. Компании вынуждены были тратить больше на обслуживание долгов, что снижало их прибыль, а инвесторы предпочитали более безопасные активы, такие как облигации.

Для людей кредиты на жилье, автомобили и потребительские товары также были дорогими, что сдерживало рост потребления.

Торговая война и первое снижение ставок

Летом 2019 года начались изменения. Экономика США оказалась под угрозой из-за торгового конфликта с Китаем, известного как «Торговая война».

Тогда США ввели пошлины на китайские товары, обвинив Китай в недобросовестной торговой практике и краже интеллектуальной собственности. В свою очередь, Китай ввёл налоги на импорт из США, усилив напряжённость в отношениях между двумя странами.

ФРС, опасаясь ухудшения экономической ситуации, трижды снижала ставку на 25 базисных пунктов в период с августа по октябрь. К октябрю 2019 года ставка упала до 1,50–1,75%.

Это смягчило экономические риски и помогло бизнесам и инвесторам, сделав кредиты более доступными.

Пандемия и экстренные меры

Настоящим вызовом для экономики стала пандемия COVID-19. В марте 2020 года ФРС экстренно снизила ставку до исторического минимума — 0-0,25%.

Мир погрузился в экономическую рецессию, миллионы людей потеряли работу, а бизнесы закрывались из-за локдаунов. Как следствие, только в апреле 2020 было сокращено около 20,5 млн рабочих мест, а уровень безработицы подскочил до 14,7%. Последствия экономических мер по борьбе со вспышкой COVID-19 ощущаются до сих пор.

Почему ставку так экстренно снизили:

- Резкое сокращение экономической активности — бизнесы закрывались, безработица росла.

- Необходимость поддержать кредитование. Если бы оставили высокие ставки, бизнесы и люди не смогли бы брать дешёвые кредиты, что усугубило бы кризис.

- Удержание ликвидности — ФРС стремилась насытить финансовую систему деньгами, сделать их более "дешёвыми", чтобы не допустить коллапса.

Печатный станок или количественное смягчение

После снижения ставки ФРС начала использовать так называемый "Денежный станок" — политику количественного смягчения (QE), скупая облигации и ценные бумаги, чтобы насытить экономику деньгами.

Скупая государственные облигации или ипотечные ценные бумаги, ФРС передает деньги банкам, а когда у банков больше денег, они могут давать больше кредитов.

Это снижает стоимость заимствования денег между банками (федеральная фондовая ставка), потому что у банков теперь есть избыток ликвидности денег. В результате процентная ставка снижается и банки начинают предлагать кредиты бизнесам и людям под более низкие проценты, так как сами они могут занимать деньги дешевле.

Обычные потребители, инвесторы и бизнесы могут использовать этот момент, чтобы взять кредиты на самые разные цели.

- Люди начали активно брать ипотечные, потребительские и автокредиты кредиты.

- Инвесторы, разочаровавшись в низких доходах от депозитов, стали вкладываться в акции и криптовалюты, что привело к их стремительному росту.

- Компании, пользуясь дешёвыми кредитами, масштабировали свои бизнесы, модернизировали технологии и рефинансировали долги.

Денежный станок в истории

Политика количественного смягчения не нова. К ней прибегают в ряде случаев.

- В случае экономических кризисов.

- Во время пандемии COVID-19.

- Во время рецессии и экономических спадов.

- Во времена дефляции или угрозы низкой инфляции.

- Во время войн или серьёзных международных конфликтов.

- Во время политических кризисов или при санкциях.

- Во время долговых кризисов

- С целью поддержания финансовой стабильности

Взрывной рост крипты

Снижение ставки и увеличение денежной массы в 2020-2021 годах стали катализатором для роста криптовалютного рынка.

На фоне пандемии и массовых выплат от государства, розничные инвесторы через платформы типа Robinhood и Coinbase начали активно покупать крипту. Популяризация крипторынка в СМИ и поддержка от знаменитостей, таких как Илон Маск, привлекли новые массы, что привело к взрывному росту рынка.

В результате, биткойн и другие криптовалюты достигли исторических максимумов, с биткойном, превысившим $69,000 в 2021 году.

Биткойн превратился в цифровое «золото», а его ограниченное предложение лишь добавило ему ценности.

Пузырь на рынке жилья 2008 года

С июня 2006 по июль 2007 года процентная ставка составляла 5.25% из-за того, что ФРС, ранее повышал ставку на 0.25% аж 17 раз подряд.

Причиной столь активного увеличения % ставки стали разговоры о пузыре на рынке жилья США.

«Сейчас цена по отношению к арендной плате, цена по отношению к стоимости строительства, цена по отношению к доходу — все это находится на высоком или рекордном уровне, и люди начинают это осознавать», — сказал экономист Роберт Шиллер в интервью NPR в июне 2005 года.

Это было время перегретого рынка недвижимости в США, и ФРС пыталась его охладить, многократно повышая ставку.

Но когда пузырь лопнул, экономика рухнула, безработица выросла, фондовые рынки упали, и ФРС была вынуждена экстренно снижать ставку.

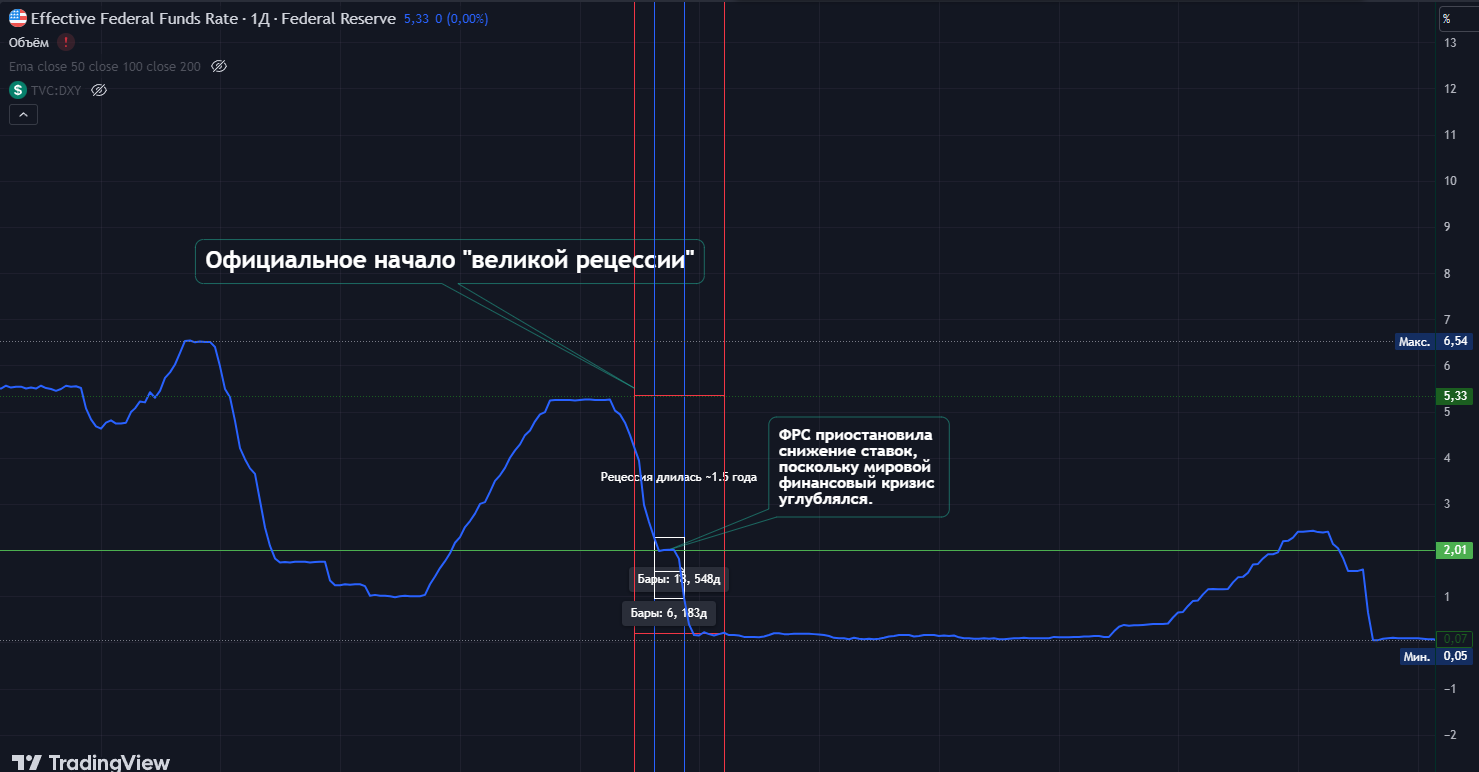

Пророчество аналитиков того времени сбылось и вслед за лопнувшим пузырем рынка жилья, следовала “Великая рецессия”.

Великая рецессия официально началась в декабре 2007 года и продолжалась до июня 2009 года. Однако, ФРС приостановила снижение ставок в период с апреля 2008 года по октябрь 2008 года, поскольку мировой финансовый кризис углублялся.

Американские семьи столкнулись с падением стоимости жилья, а фондовый рынок достиг своего дна в начале 2009 года. Уровень безработицы вырос с 5% в декабре 2007 года до 10% к октябрю 2009 года. В период с октября 2008 по декабрь 2008, ФРС снизила ставку на 200 базисных пунктов (2%) в сумме, достигнув диапазона 0-0.25%. Это был почти исторический уровень преуменьшения.

Следующий шаг: бычка 2017

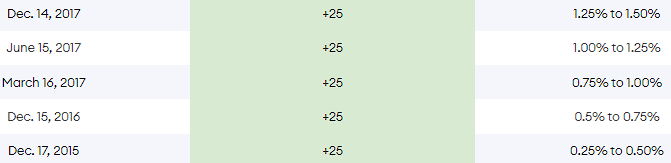

В 2017 году ФРС начала цикл постепенного повышения % ставок после долгого периода крайне низких ставок, установленных для поддержки экономики после финансового кризиса 2008 года.

В 2015 году ставки находились на уровне 0–0,25% на протяжении нескольких лет, но к концу года ФРС начали постепенное повышение ставок в ответ на восстановление экономики и улучшение на рынке труда.

В 2017 году ФРС продолжила этот цикл повышения ставок:

ФРС объясняла свои действия тем, что экономика США демонстрировала уверенный рост, а уровень безработицы снижался. Кроме того, инфляция оставалась относительно умеренной, но ФРС стремилась предотвратить её резкий рост в будущем.

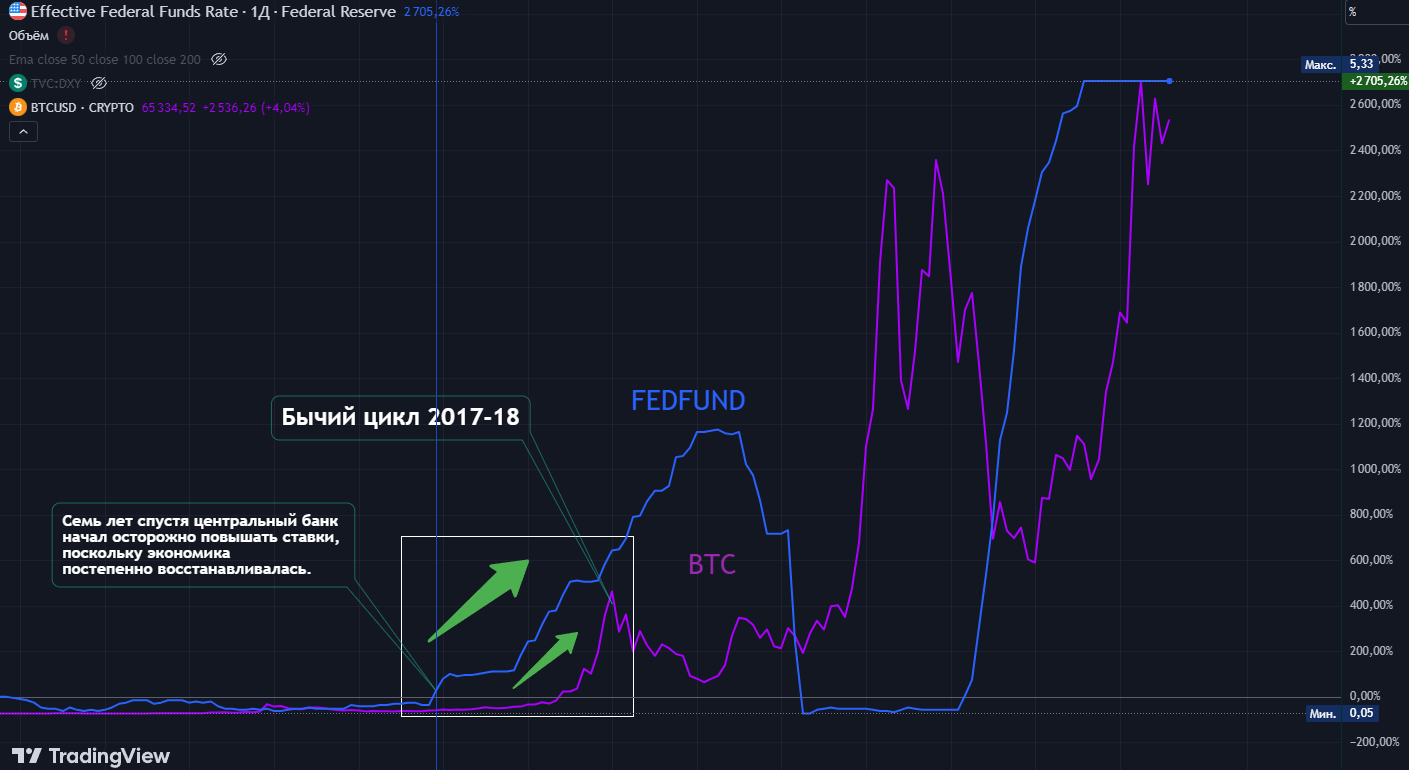

2017 год был важным для BTC, так как его цена значительно выросла за счет массового интереса со стороны розничных инвесторов и медийного освещения.

В начале 2017, BTC торговался на уровнях ~$800-1300. В июне цена за BTC достигла ~$3 000, что в свою очередь вызвало еще больший интерес инвесторов.

А уже в декабре 2017 года BTC ждал максимум в ~$20 000. На линейном, наложенном графике BTC/USD на FEDFUND, мы можем наблюдать, что рост % ставки в 2017 году никакого отрицательного воздействия на BTC в себе не нес, а цена BTC, вместе со ставкой идет вверх.

Несмотря на постепенное повышение ставок, которое обычно оказывает сдерживающий эффект на рисковые активы, такие как акции и криптовалюты, в случае с BTC ситуация была иной. Рост BTC в 2017 году был вызван рядом других факторов, которые оказали более сильное влияние на его цену.

А вот факторы сдерживающие влияние повышения % ставки, были следующими:

- В отличие от традиционных финансовых рынков, биткойн в 2017 году был слабо связан с макроэкономическими факторами, такими как процентные ставки или инфляция. Инвесторы в основном воспринимали его как технологическую инновацию, а не как финансовый актив, чувствительный к ставкам.

- Рынок криптовалют был сравнительно молодым и небольшим по сравнению с традиционными рынками, поэтому его цена больше зависела от новостей, настроений и спроса, чем от действий ФРС.

Тем не менее, важно отметить, что по мере того, как рынок криптовалют становится более зрелым и интегрированным в мировую финансовую систему, влияние таких факторов, как ставка ФРС и инфляция, будет усиливаться. Сегодня, в 2023-2024 годах, мы уже видим, что BTC и другие криптовалюты начинают сильнее реагировать на изменения макроэкономических условий.

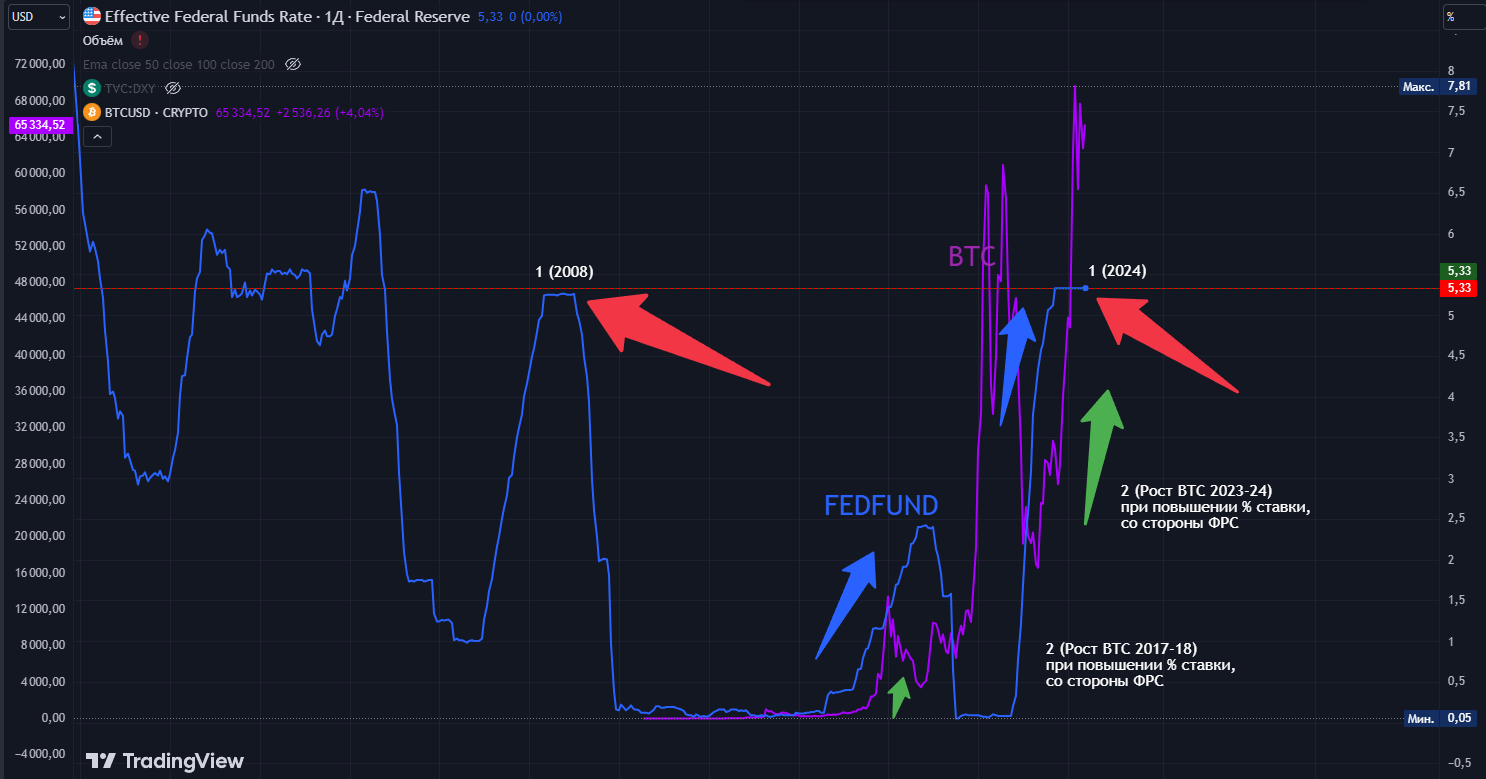

Исторические параллели: 2024

Рыночные ситуации 2008 года и текущая экономическая реальность имеют удивительные схожести.

На графике выше мы можем наблюдать следующие схожие ситуации, а именно:

По линейному графику FEDFUND мы видим, что в моменте, мы находимся у зоны сопротивления, на пиковых значениях 2008 года (до краха), это создаёт опасения, что экономика может оказаться на грани рецессии, подобной той, что была тогда.

Смотря же на график BTC, мы видим ситуацию схожую с 2017 годом, когда процентная ставка увеличивается, как и стоимость BTC, в частности.

Возможным сценарием краха может выступать долговая нагрузка. В 2020-2022 годах многие компании, домохозяйства и правительства накопили значительные долги за последние годы, когда процентные ставки были близки к нулю.

Теперь, когда ставки взлетели, обслуживание этих долгов становится очень дорогим. Если начнётся волна дефолтов (особенно на корпоративном уровне), это может стать катализатором нового долгового кризиса, подобного ипотечному кризису 2008 года.

В случае новой финансовой катастрофы, похожей на 2008 год, рынки акций и облигаций могут резко упасть. Как это ни парадоксально, BTC в этой ситуации может вырасти. Почему? Потому что инвесторы могут рассматривать (И рассматривают) его как альтернативу традиционным финансовым активам и защиту от финансовой системы, которая начинает рушиться.

С 2020 года биткойн стал восприниматься многими институциональными инвесторами как цифровое золото — средство защиты от инфляции и кризисов. В условиях экономической нестабильности и возможной девальвации фиатных валют биткойн может выступить как убежище для капитала.

В 2008 году мировой финансовый кризис разрушил доверие к традиционным финансовым институтам, что стало катализатором для появления Биткоина — альтернативы централизованным системам.

Сегодняшняя экономика, как мы уже поняли, также сталкивается с нестабильностью, инфляцией и растущими сомнениями в устойчивости фиатных валют. ФРС уже понизила ставку на 50 базисных пунктов, что лишь подтверждает технические предположения на графиках.

Выводы

История процентных ставок ФРС — это история борьбы с экономическими вызовами. Каждое снижение или повышение ставки влияет на финансовые рынки, инвестиции и жизнь обычных людей. В периоды кризисов ФРС использует все доступные инструменты, чтобы удержать экономику на плаву, но последствия этих решений могут ощущаться годами.