Приносит ли YieldBasis пользу Curve?

Перевод статьи, Автор: Joe Wait | 7 октября 2025 | 12 мин чтения, ссылка на оригинал

В преддверии масштабирования платформы YieldBasis с предложением о повышении лимитов пулов мы проводим данное исследование, чтобы выяснить, подтверждаются ли на практике прогнозы о его благотворном влиянии на экосистему Curve DAO.

Если кратко резюмировать основные находки нашего исследования:

- Каждый отдельный доллар, проторгованный на платформе YieldBasis, генерирует как минимум $1,089 торгового объёма на протоколе Curve

- Более 88% от этого генерируемого объёма приходится на обмены с участием нативного стейблкоина crvUSD

- Платформа YieldBasis оказывает непропорционально сильное позитивное влияние на увеличение рыночной доли протокола Curve

Введение

YieldBasis представляет собой новейший проект основателя Curve Михаила Егорова, который был запущен 24 сентября 2025 года. Данный проект представляет собой инновационный Leveraged AMM (автоматический маркет-мейкер с кредитным плечом), который стремится полностью устранить непостоянные потери (impermanent loss) на торговых парах BTC/USD. Ключевым компонентом всей системы является частная кредитная линия в стейблкоине crvUSD, которая предоставляется Curve DAO без каких-либо процентов за заимствование. Эта кредитная линия используется для обеспечения пулов стейблкоином и поддержания постоянного уровня кредитного плеча.

Предложение Егорова, поданное в Curve DAO с запросом на выделение начального кредита в размере $60M, детально обосновывало первичные и вторичные выгоды платформы YieldBasis для экосистемы Curve. Первичная выгода заключается в том, что протокол Curve будет получать 20% от всех эмиссий токена YB. Вторичные выгоды включают в себя создание стока предложения (supply sink) для стейблкоина crvUSD и генерацию дополнительного торгового объёма на протоколе Curve благодаря арбитражной маршрутизации транзакций.

Михаил подробно объясняет механизм того, каким образом протокол Curve будет получать эквивалентные торговые объёмы от сделок, совершаемых на платформе YieldBasis:

Yield Basis зарабатывает комиссии на сделках с обёртками BTC, например BTC<->crvUSD. Однако crvUSD редко является конечным стейблкоином, который нужен пользователям (в основном арбитражным трейдерам). Типичные арбитражные маршруты выглядят так:

wBTC->crvUSD->USDT или USDT->crvUSD->WBTC.

Следовательно, такой же объём, как в пуле wBTC<->crvUSD (без админ-комиссии), происходит и в пулах crvUSD<->USDT и аналогичных. Эти торговые объёмы вносят вклад в доходы системы.

В данной статье мы детально исследуем эти утверждения, чтобы проверить на реальных данных, действительно ли платформа YieldBasis генерирует эквивалентный объём торгов на Curve. Помимо этого, мы также изучили характер взаимодействия YieldBasis с платформой Uniswap, чтобы лучше понять те торговые потоки, которые не проходят через протокол Curve.

Методология

Ниже приводится краткое описание методологии, которая была использована для получения набора данных, необходимого для проведения данного анализа:

- Мы получили все обмены на пулах платформы YieldBasis (crvUSD/WBTC, crvUSD/cbBTC, crvUSD/tBTC) из базы данных Pangea вплоть до 23:59 по времени UTC 5 октября

- Для каждой транзакции, содержащей обмен на платформе YieldBasis, мы получили все связанные обмены на платформах Curve и Uniswap версий V2, V3 и V4 из базы данных Pangea

- Мы использовали функцию Dollarise от Pangea для конвертации и оценки стоимости всех токенов в долларах США

- Мы запустили наш собственный алгоритм анализа потоков для атрибуции торгового объёма, генерируемого обменами на платформе YieldBasis, к протоколам Curve и Uniswap

Чтобы ответить на вопрос о том, какой объём торгов платформа YieldBasis генерирует для протокола Curve, нам необходимо было определить те обмены на Curve, которые можно обоснованно отнести к обменам на YieldBasis. С ростом популярности DEX-агрегаторов, специализированных солверов и MEV-ботов большинство обменов представляют собой сложные многоступенчатые транзакции, проходящие через множество различных пулов и протоколов для достижения оптимального исполнения ордера. Транзакции зачастую разветвляются на несколько параллельных потоков, а затем снова объединяются воедино, при этом механизм пакетной обработки может объединять несколько совершенно несвязанных между собой обменов от разных пользователей в рамках одной и той же транзакции. В результате процесс парсинга и отслеживания потока ценности через такую транзакцию может быть весьма нетривиальной задачей.

Для точной атрибуции торговых потоков мы используем метод многошагового жадного накопления (multi-hop greedy accumulation method). Данный метод назначает определённый бюджет каждому обмену на платформе YieldBasis, который затем расходуется смежными участками маршрута в рамках этой же транзакции. Бюджет распространяется транзитивно в каждом направлении: вышестоящий участок маршрута теперь имеет свой бюджет, который расходуется ещё более вышестоящими участками, и так далее по цепочке. Таким образом мы учитываем множественные переходы и всегда отслеживаем поток до конечной точки, однако мы никогда не считаем на каждом участке больше номинальной стоимости исходного обмена на YieldBasis и не учитываем несвязанные обмены, которые просто случайно оказались в той же самой транзакции. Например, если солвер консолидирует несвязанные между собой обмены в сумму $100k USDC и затем обменивает эту сумму через пул USDC/USDT, наша методология гарантирует, что мы считаем только $1000 от этой консолидации, если это всё, что можно напрямую отнести к участку YieldBasis.

При использовании данной методологии максимальный атрибутируемый объём от одного обмена на платформе YieldBasis рассчитывается по следующей формуле:

Объём YieldBasis × (количество вышестоящих + нижестоящих участков)

В качестве примера рассмотрим сложный многоступенчатый обмен 1000 USDC на tBTC, проходящий через платформу YieldBasis, который может выглядеть следующим образом:

USDC->USDC/USDT->USDC/crvUSD->crvUSD/cbBTC->cbBTC/tBTC->tBTC

В этом конкретном случае мы атрибутируем весь объём вышестоящих и нижестоящих участков обмена crvUSD/cbBTC на платформе YieldBasis, который имеет номинальную стоимость приблизительно ~$1000. Номинальная стоимость двух вышестоящих участков маршрута (USDC/USDT и USDC/crvUSD) составляет приблизительно по ~$1000 каждый, в то время как нижестоящий участок cbBTC/tBTC оценивается также приблизительно в ~$1000. Если предположить, что обмен USDC/USDT произошёл на платформе UniV3, а все остальные обмены произошли на протоколе Curve, мы атрибутируем приблизительно ~$1000 к UniV3 и приблизительно ~$2000 к Curve. Другими словами, каждый отдельный $1, проторгованный через YieldBasis в этой транзакции, привёл к генерации $1 торгового потока через Uniswap и $2 торгового потока через Curve.

Недавний пост дата-визарда протокола Curve под ником benny обнаруживает аналогичную долю сделок с ассоциированным объёмом Curve, однако из-за существенной разницы в применяемой методологии мы атрибутируем значительно меньшие объёмы многим из анализируемых транзакций. Benny в своём анализе считает абсолютно любой объём на других пулах протокола Curve, возникший в той же транзакции для токенов, торгуемых в пуле YieldBasis. Однако как мы обнаружили в ходе нашего исследования, такой подход включает объём от обменов, которые совершенно не связаны с участком YieldBasis, и таким образом существенно завышает атрибутируемый объём.

Наш подход по своей природе является консервативным: он приоритизирует избегание ложной атрибуции несвязанных торговых потоков. К примеру, мы не учитываем объём, генерируемый MEV-ботами в соседних транзакциях, и часть объёма, классифицированного нами как несвязанный, на самом деле может иметь определённую косвенную связь. Поэтому наши результаты следует рассматривать как нижнюю границу реального влияния платформы YieldBasis на протокол Curve.

Результаты

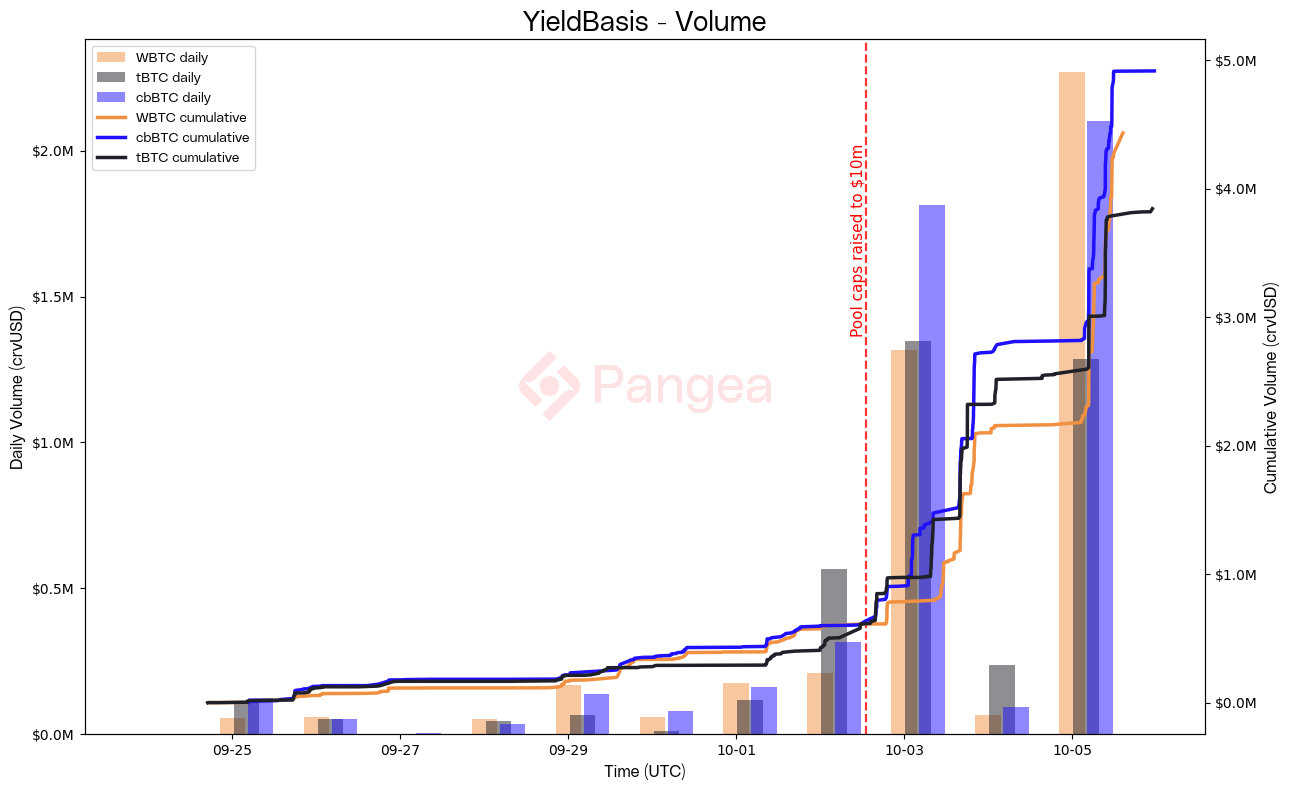

Повышение лимитов пулов с $1M до $10M отмечает чётко различимые фазы «до» и «после» в нашем наборе данных. После повышения лимитов пулов торговые объёмы резко возрастают, и мы наблюдаем значительно более высокую частоту совершаемых обменов на платформе YieldBasis.

Из-за относительно высокой комиссии в размере 1% торговый объём практически не изменяется в периоды низкой рыночной волатильности (например, 4 октября). Только при значительном движении цены Bitcoin мы наблюдаем существенный рост торгового объёма, что отчётливо видно по вертикальным группировкам совершаемых обменов с пустыми промежутками между ними — в сравнении с более равномерным и постоянным эталонным объёмом на платформе Uniswap.

Следующая таблица наглядно демонстрирует разбивку атрибуции торгового объёма между протоколами Curve и Uniswap для всех анализируемых транзакций, содержащих обмены на платформе YieldBasis:

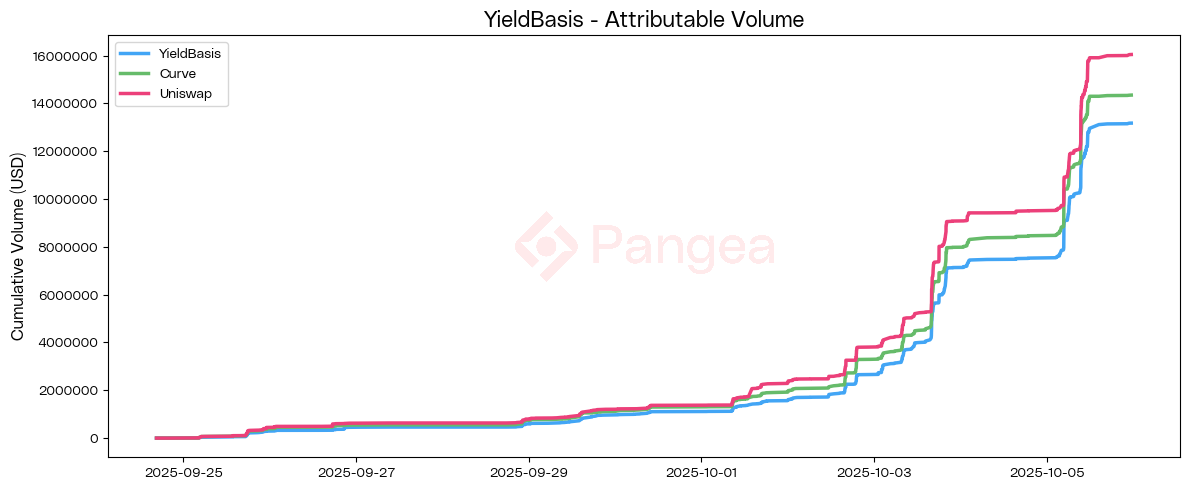

На следующем графике мы можем наглядно видеть динамику и траекторию роста этих торговых объёмов с течением времени:

Каждый отдельный $1, проторгованный на платформе YieldBasis, генерирует как минимум $1,089 торгового объёма на протоколе Curve — это даже больше, чем предсказанное Михаилом Егоровым соотношение 1:1. Данная пропорция заметно выросла после повышения лимитов пулов, что свидетельствует о благоприятном эффекте масштаба для торгового потока, проходящего через протокол Curve.

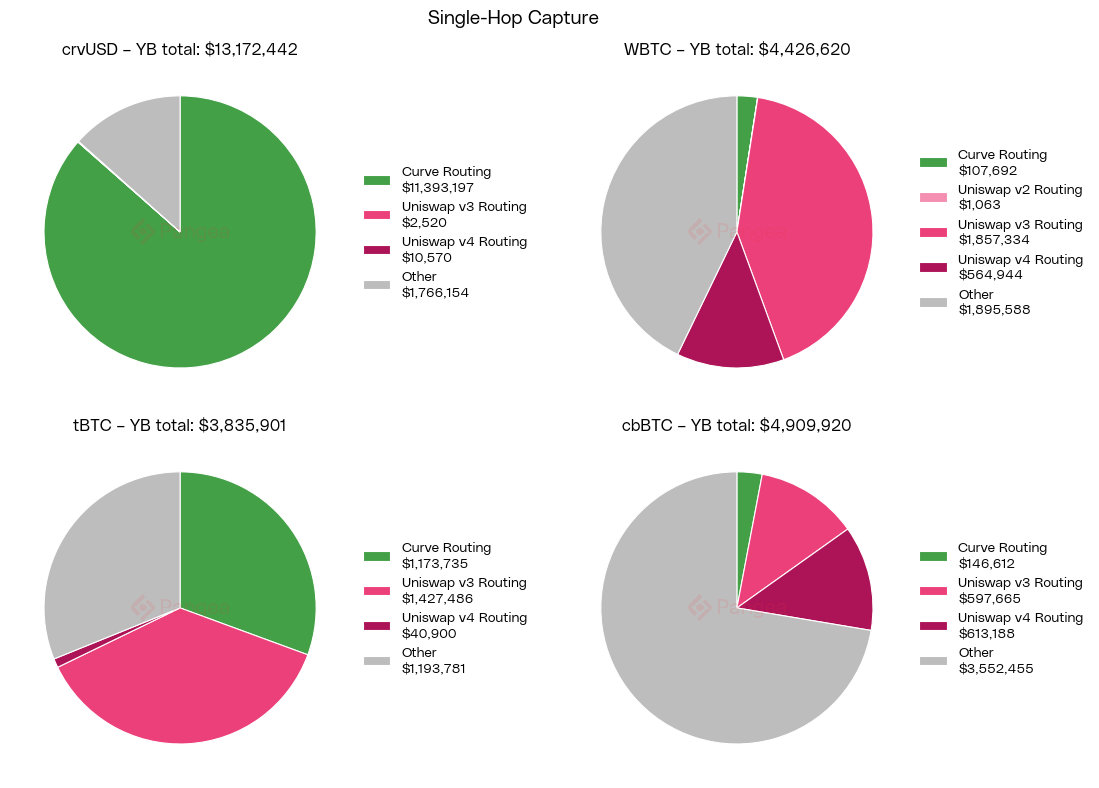

Мы детально изучили захват торгового объёма за один переход между платформами Uniswap и Curve, чтобы понять разбивку маршрутизации транзакций. В данном анализе мы считаем только смежный обмен, например покупку crvUSD для последующего обмена crvUSD/cbBTC на платформе YieldBasis, и игнорируем дополнительные переходы (которые генерируют ещё приблизительно ~$1,3M торгового объёма на Curve). Мы видим, что почти весь crvUSD, торгуемый на платформе YieldBasis, проходит через протокол Curve; здесь мы включаем покупку и выкуп scrvUSD — это оказался довольно распространённый маршрут среди трейдеров. Интересно, что небольшая часть этого объёма проходит через пулы LLAMA от Curve, которые обеспечивают функционирование рынков Lend и Mint. Остаток категории «Другое» — это трейдеры, у которых crvUSD уже был в кошельке изначально или которые завершили свои сделки именно с crvUSD; поскольку он тоже был получен на Curve (либо через обмен, либо через заимствование), можно заключить: по сути весь объём crvUSD на YieldBasis идёт через протокол Curve — конкуренции просто не существует. Токен tBTC также показал заметный объём маршрутизации через Curve, где протокол сохраняет свою конкурентоспособность, однако для токенов WBTC и cbBTC доминирующей платформой оказался Uniswap. Мы не исследовали детальную разбивку категории «Другое» в данном анализе — либо это маршрутизация через другие DEX-платформы, либо трейдеры начали или завершили свои сделки именно с этими монетами.

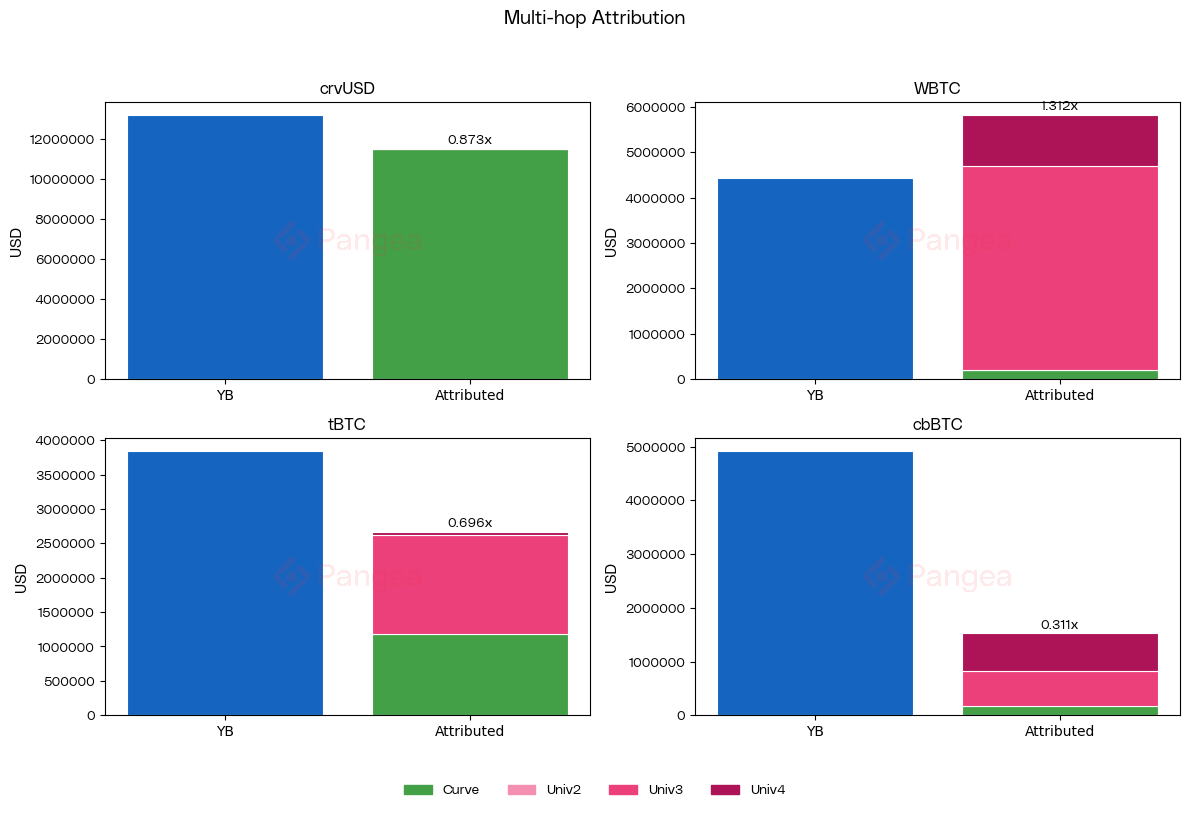

При учёте множественных переходов с токенами, торгуемыми на платформе YieldBasis, доля WBTC на Uniswap V3 значительно возрастает, превышая по стоимости даже исходные обмены на платформе YieldBasis. Это наблюдение подтверждается другими точками данных и указывает на нижестоящую маршрутизацию транзакций для закрытия сделок с конвертацией в стейблкоины USDC или USDT.

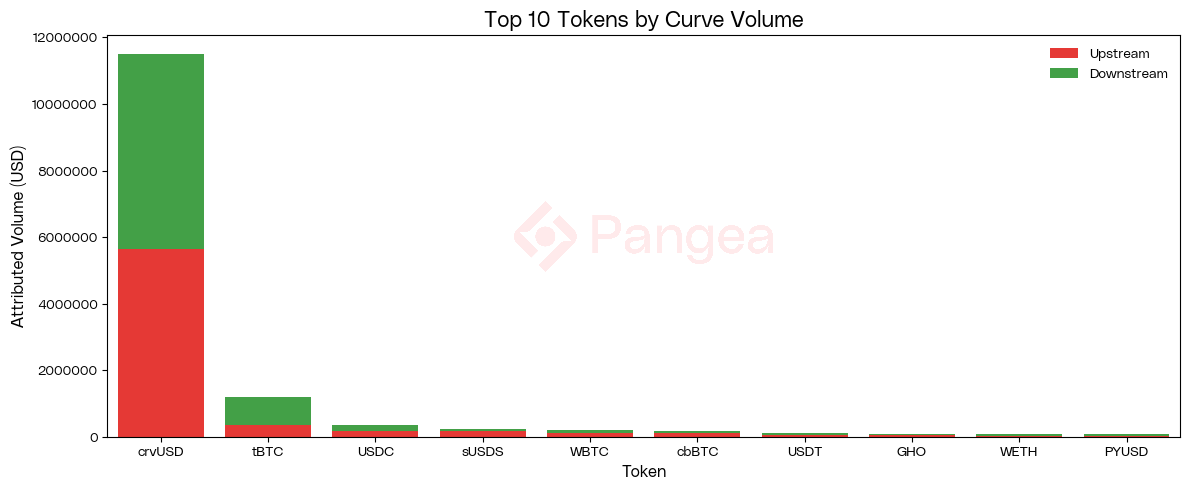

Проведённый анализ вышестоящей и нижестоящей маршрутизации в разбивке по токенам показывает следующее: crvUSD составляет более 88% от всего атрибутируемого объёма протокола Curve. Сбалансированная пропорция между нижестоящим и вышестоящим объёмом наглядно демонстрирует, что трейдеры стабильно и последовательно проходят через пулы crvUSD на протоколе Curve как на пути в YieldBasis, так и обратно.

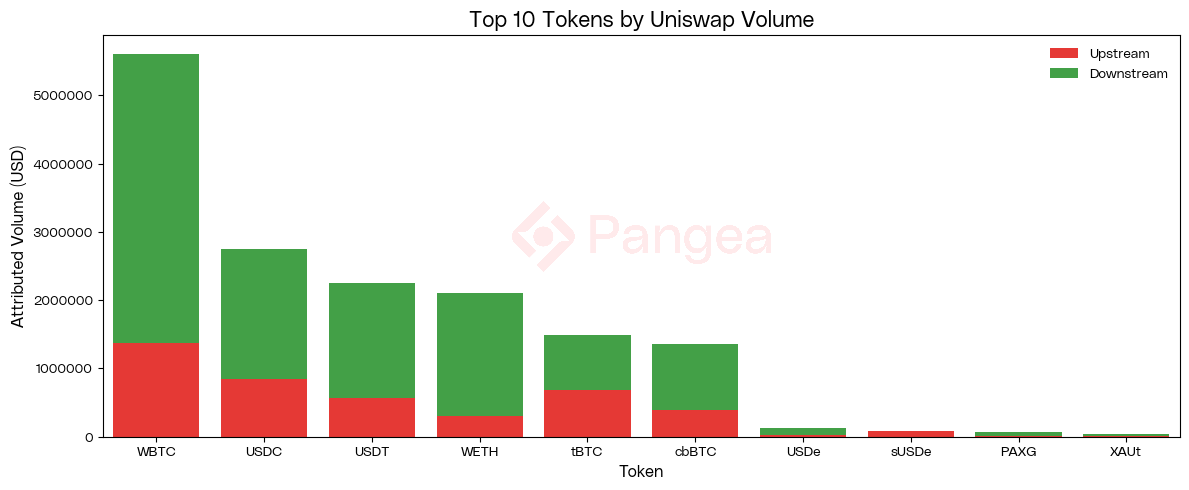

Для сравнения с протоколом Curve: объём на платформе Uniswap смещён в нижестоящую сторону маршрута и в основном приходится на такие токены как WBTC, USDC, USDT и WETH. Это объясняется тем, что арбитражные трейдеры покупают токен WBTC на платформе YieldBasis, а затем закрывают свою сделку через пулы на платформе Uniswap.

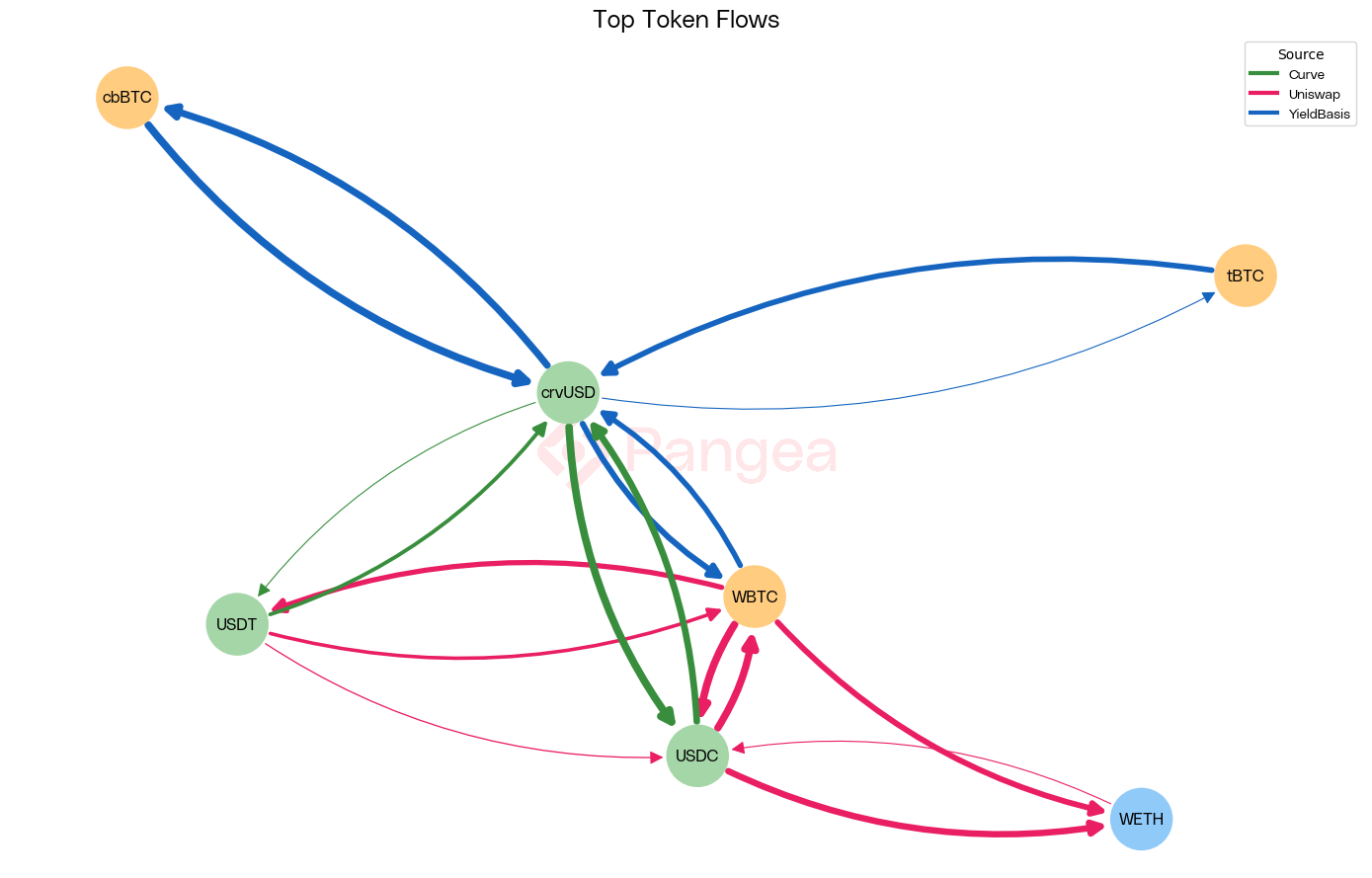

Это наблюдение дополнительно подтверждается при анализе сетевой диаграммы токеновых потоков. На этой диаграмме мы отчётливо видим следующую картину: протокол Curve доминирует в обменах стейблкоинов с участием crvUSD, тогда как объём торгов платформы Uniswap сосредоточен на волатильных обменах токена WBTC на другие криптовалютные токены.

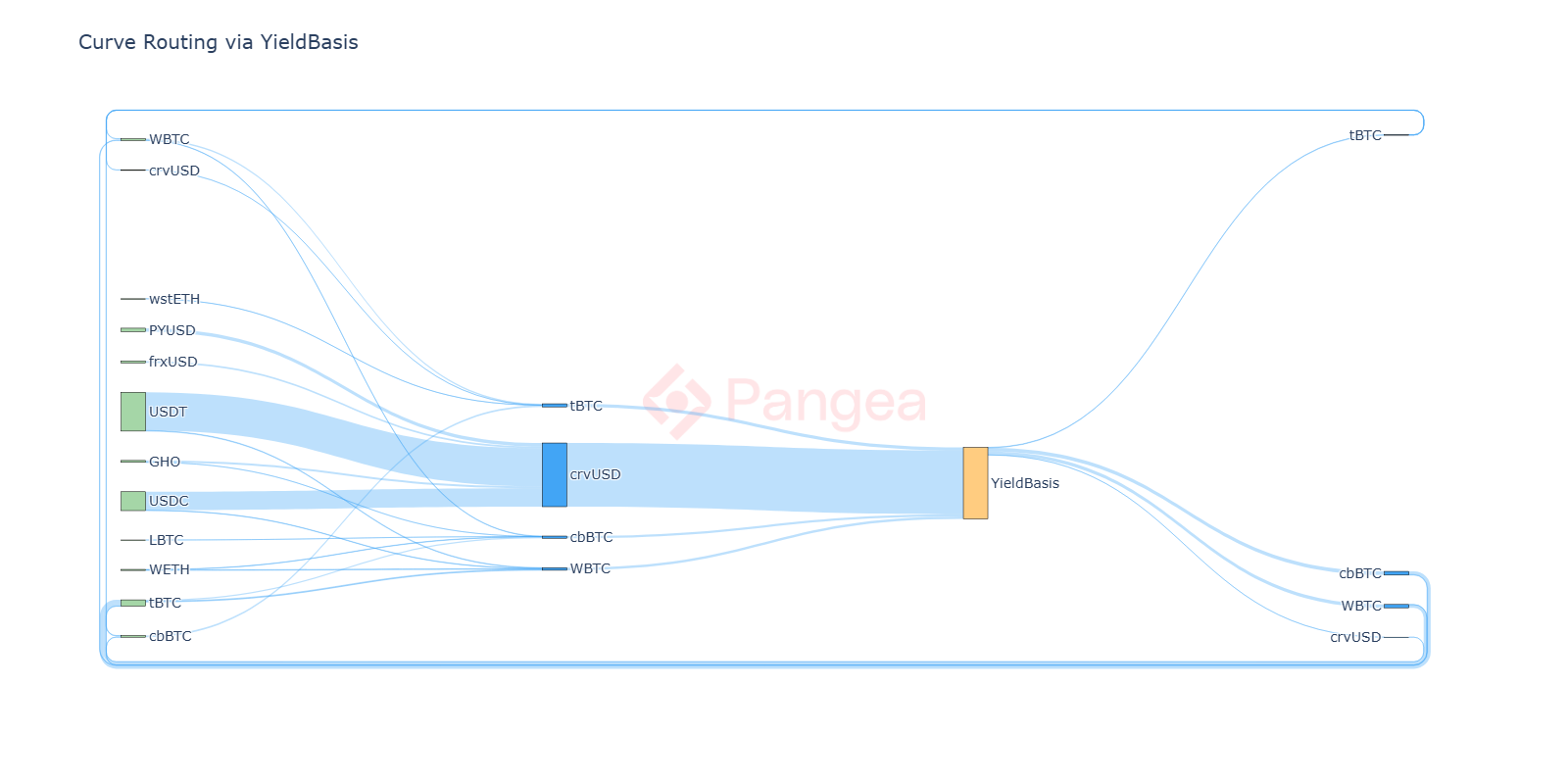

При визуализации торговых потоков на диаграмме Санкея мы показываем следующее: слева располагаются токены, которые обмениваются на вышестоящих участках маршрута на пути в платформу YieldBasis, а справа — токены на нижестоящих участках маршрута. На этой диаграмме мы наблюдаем, как несколько различных стейблкоинов питают вход в crvUSD — это доминирующая точка входа через протокол Curve. Нижестоящее закольцовывание обратно во вышестоящие токены связано с арбитражными операциями между различными пулами на платформе YieldBasis, где пулы протокола Curve для пар tBTC/WBTC и tBTC/cbBTC служат в качестве моста и показали заметный рост торговых объёмов после запуска платформы YieldBasis.

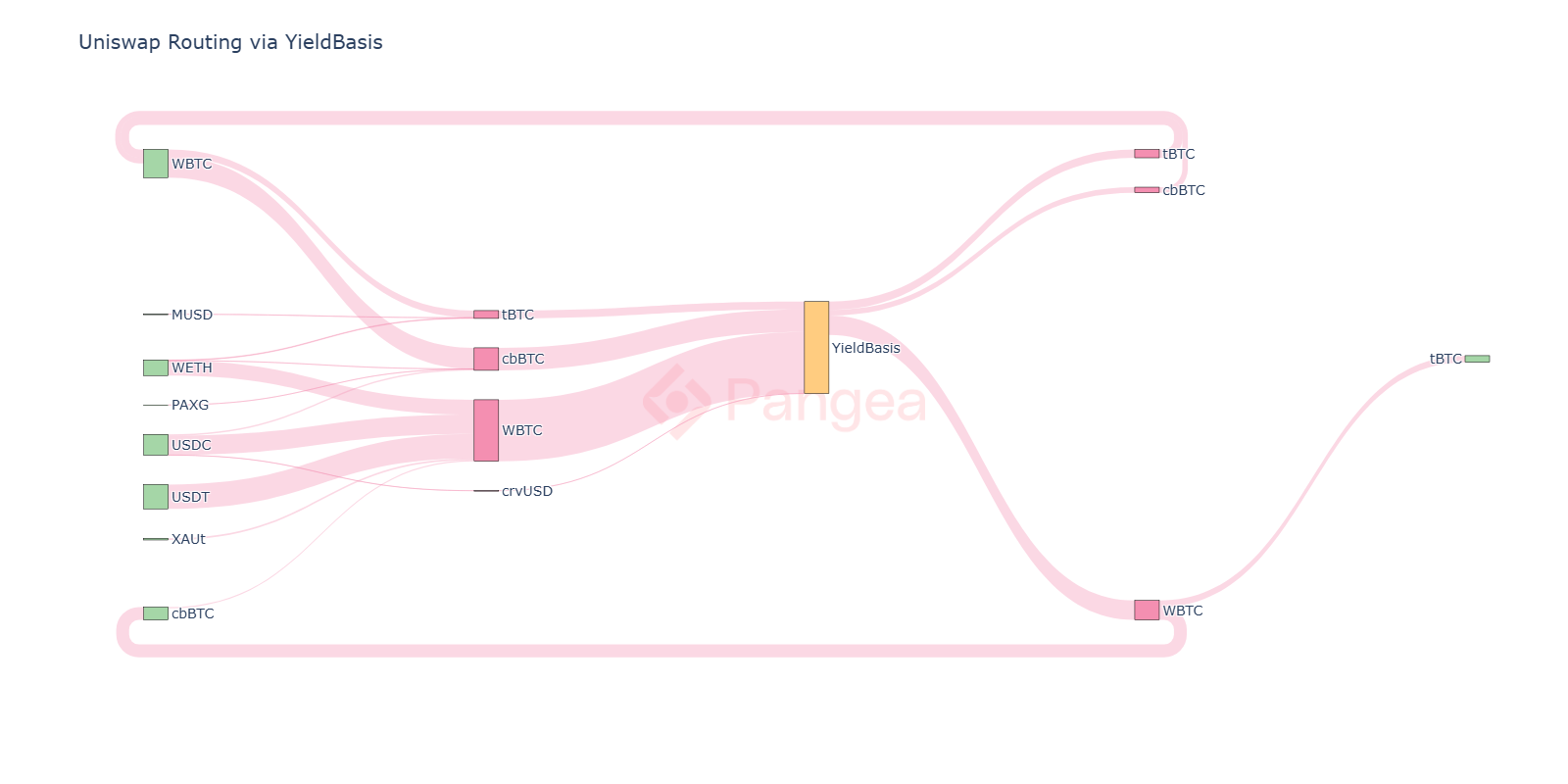

При сравнении с платформой Uniswap мы видим относительное доминирование токена WBTC, который питается такими стейблкоинами как USDC и USDT, а также токеном WETH. Эти результаты полностью соответствуют нашим изначальным ожиданиям: протокол Curve забирает себе маршрутизацию стейблсвопов, тогда как платформа Uniswap забирает торговый объём на волатильных парах.

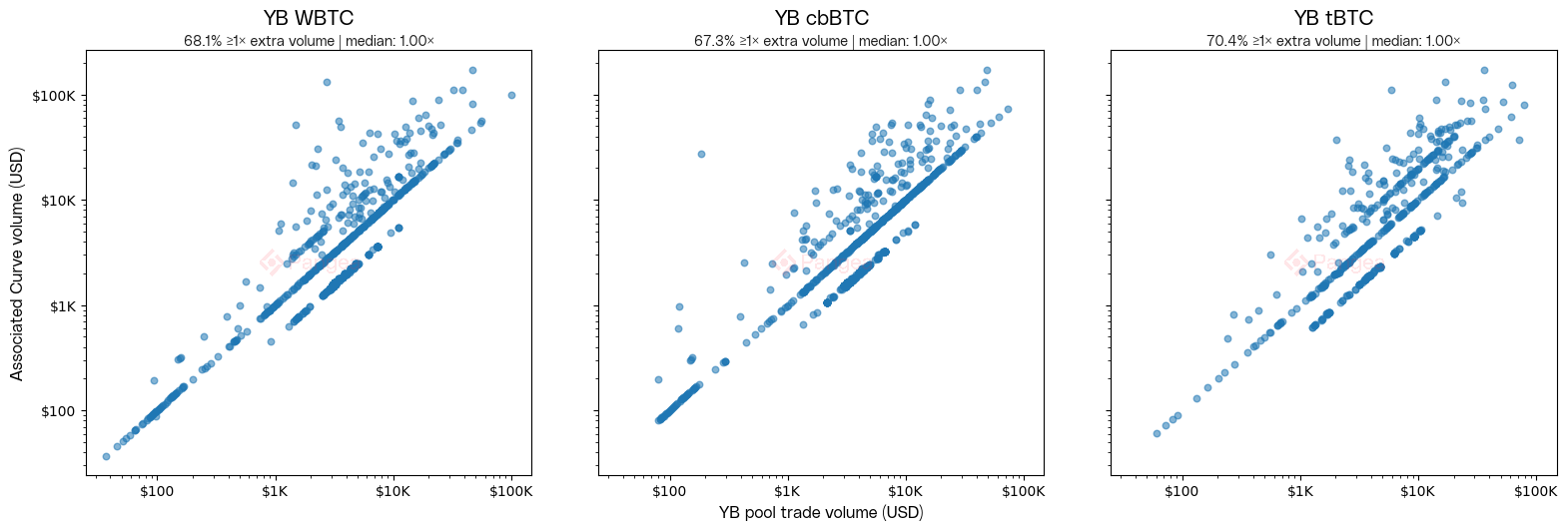

Следующие графики мы предоставляем для прямого сравнения с результатами анализа benny — в его анализе значительно выше выбросы по сравнению с нашими полученными данными. Это объясняется тем, что его методология атрибутирует абсолютно весь объём протокола Curve, возникший в той же самой транзакции, тогда как мы атрибутируем только тот объём, который напрямую связан с обменом на платформе YieldBasis.

Полосы, расположенные выше и ниже медианы на графике — это интересный артефакт нашей методологии подсчёта. Каждая отдельная точка на графике сравнивает общий объём YieldBasis в данной транзакции с общим атрибутируемым объёмом Curve. Точки, расположенные ниже медианы, соответствуют тем ситуациям, где два обмена YieldBasis происходят в одной транзакции, но только один из них имеет участок Curve. Полоса выше медианы соответствует тем ситуациям, где обмен YieldBasis имеет два участка Curve; фактически все точки выше медианы появляются из-за множественных участков или переходов в маршруте. Транзакции с нулевым атрибутируемым объёмом ($0) не отображаются на данном графике. Все три пула имеют медиану ровно 1× из-за подавляющего большинства транзакций, содержащих один обмен YieldBasis с одним участком Curve равной стоимости.

Неправильный вывод из этого анализа — что YieldBasis приносит платформе Uniswap больше пользы, чем протоколу Curve, потому что атрибутируемый объём там выше. Во-первых, общий объём торгов на Uniswap выше, поэтому неудивительно видеть большой объём маршрутизации. Примечательно перепредставленность протокола Curve относительно его рыночного размера и непропорциональное взаимодействие с платформой YieldBasis. Таблица с разбивкой:

Доля протокола Curve в анализируемых обменах в 2,7× больше относительно его обычной рыночной доли по сравнению с Uniswap. Более того, атрибутируемая доля Curve в 1,57× выше: половина всего объёма Curve в анализируемых транзакциях связана с YieldBasis, по сравнению лишь с третью на платформе Uniswap. YieldBasis вносит гораздо более интенсивный вклад в общую активность протокола Curve относительно его базового размера. Протокол Curve является большим бенефициаром, чем Uniswap, не из-за масштаба, а из-за глубины участия.

Во-вторых, хотя анализ показывает, что YieldBasis генерирует торговый объём для Uniswap, он не смотрит, сколько объёма отбирается у этой платформы. Рано делать значимые измерения, но мы предполагаем: при масштабировании YieldBasis может всё больше отбирать рыночную долю у Uniswap для обменов типа BTC<>USD. Так что хотя какой-то объём приобретается, он теряется в другом месте, и в нетто мы ожидаем негативный эффект на рыночную долю Uniswap. Есть спекуляции, что YieldBasis аналогично отберёт объём обменов BTC<>USD у пулов Tricrypto протокола Curve — тоже вероятно. Но поскольку объём обменов BTC<>USD на Curve исторически был намного ниже, потери здесь более чем компенсируются дополнительным объёмом стейблсвопов (включая пары BTC-стейблкоин). Большинство атрибутируемого объёма платформы Uniswap — от нижестоящих обменов токена WBTC, обычно трейдеров, закрывающих свои позиции в USDC или USDT. Если YieldBasis и Curve смогут сделать эту закрывающую ногу более эффективной, есть возможность захватить ещё большую долю общего торгового объёма.

Выводы

Результаты нашего исследования подтверждают одну из ключевых гипотез Михаила Егорова о выгодах YieldBasis для экосистемы Curve. Платформа YieldBasis создаёт систематическую маршрутизацию торговых потоков через протокол Curve, при этом сделки зачастую проходят через несколько переходов, генерируя дополнительный торговый объём и комиссионные доходы для Curve DAO. Этот объём преимущественно приходится на обмены через стейблсвоп-пары с участием crvUSD. Фактически общий атрибутируемый объём превышает изначальные ожидания — генерируется более одного доллара объёма на Curve на каждый доллар, проторгованный на платформе YieldBasis.

Наши результаты являются консервативными из-за применения строгой методологии атрибуции торговых потоков, поэтому объём, атрибутированный протоколу Curve, следует интерпретировать как нижнюю границу реального влияния. Вполне возможно, что общая выгода от платформы YieldBasis для протокола Curve ещё больше, если принять во внимание более косвенные эффекты, которые наша методология не охватывает.

Неожиданная находка нашего исследования — роль BTC-стейблсвоп пулов в арбитраже на платформе YieldBasis. Эти пулы обеспечивают эффективный мост между пулами YieldBasis и показали рост торговых объёмов после запуска платформы. Новый пул cbBTC/WBTC на протоколе Curve может быть оправдан при продолжении роста арбитражных объёмов — сейчас этот путь должен проходить через два отдельных пула с токеном tBTC. Мы также отмечаем, что часть объёма crvUSD пришла с рынков Lend и Mint протокола Curve, и интересно будет наблюдать, станет ли YieldBasis основным маршрутом для ликвидации BTC-залога в будущем.

Результаты по захвату платформой Uniswap объёма на волатильных парах находятся в рамках ожиданий и дают практические инсайты. Захват этих высокодоходных торговых потоков мог бы значительно увеличить доходы и рыночную долю протокола Curve. Новая эффективная имплементация пулов Twocrypto, используемая платформой YieldBasis, может сыграть важную роль в захвате этих потоков через создание новых волатильных пулов.

По мере масштабирования платформы YieldBasis есть интересные динамики, на которые указал участник форума saintrat. Во-первых, арбитражёры могут начать держать запас crvUSD в своих кошельках, чтобы избежать комиссий на этом участке маршрута — это может нивелировать большую часть объёма Curve от YieldBasis. Во-вторых, могут появиться пулы crvUSD на других DEX-платформах с конкурентными комиссиями. Эти сторонние пулы могут стать источником утечки ценности для протокола Curve, чья вертикальная интеграция crvUSD до сих пор успешно захватывала большую часть цепочки создания стоимости.

С всего лишь двумя неделями в продакшене и тремя пулами с лимитом $10M платформа YieldBasis ещё находится в зачаточном состоянии. Эффект масштаба означает, что полная оценка возможна только при достижении пулами более глубокой ликвидности. Нужно больше времени для значимого анализа того, сколько объёма обменов BTC<>USD YieldBasis отбирает у других торговых площадок. Пока наше исследование даёт лишь предварительные индикации. Тем не менее полученные результаты являются значимыми: они указывают на систематические паттерны, которые, как мы ожидаем, продолжатся при масштабировании платформы YieldBasis.

В заключение: платформа YieldBasis выглядит высококомплементарной протоколу Curve — она генерирует чистый новый объём через маршрутизацию crvUSD, эксплуатируя рыночный сегмент (волатильные пары), в котором протокол Curve исторически был менее конкурентоспособен. Мы заключаем, что YieldBasis оказывает положительное влияние на DEX-объём протокола Curve в целом, и прогнозы Михаила Егорова полностью подтверждены результатами нашего исследования. Данное исследование предоставляет важные данные для принятия решений Curve DAO по недавнему предложению Егорова о повышении лимитов crvUSD до $300M.