Как понять, на каком финансовом уровне от "зависимости" до "изобилия" вы находитесь и как перейти на следующий?

Эта информация когда-то позволила мне:

Возможно, на вас это тоже произведет похожий эффект.

Финансовая независимость

— это мечта многих, но путь к ней начинается с осознания, на каком этапе вы находитесь прямо сейчас. В этой статье я помогу вам понять, как определить ваш финансовый уровень и что нужно сделать, чтобы перейти на новый, более высокий этап.

Всего есть 7 финансовых уровней

Читайте статью до конца, поговорим с вами не только о том, какие бывают уровни, но и как сдвинуться с мертвой точки.

Это уровень, на котором человек не может сам себя содержать даже в базовых потребностях

Пример: дети, инвалиды, мамы в декрете, пенсионеры (последние 2 категории могли и не быть на этом уровне, если бы позаботились заранее о создании своего КАПИТАЛА, но об этом позже)

Это базовый уровень, на котором человек удовлетворяет лишь свои основные потребности (жилье, еда, транспорт).

Примеры: люди, которые живут от зарплаты до зарплаты, не имеют сбережений и часто сталкиваются с финансовыми трудностями.

На этом уровне люди начинают контролировать свои финансы, имеют небольшие сбережения и могут справляться с непредвиденными расходами. Больше не живут от зарплаты до зарплаты

Примеры: наличие подушки безопасности, отсутствие долгов, возможность откладывать небольшую сумму на будущее

На этом уровне люди начинают активно инвестировать свои сбережения, планировать крупные покупки и строить финансовые цели на будущее.

Примеры: активный доход, инвестиции в акции, недвижимость, цель - создание капитала для пассивного дохода.

На этом уровне пассивный доход = базовым расходам, что позволяет человеку не зависеть от активного заработка.

Примеры: люди, которые могут покрывать свои основные расходы за счет дохода от инвестиций или бизнеса, что дает им больше свободы в выборе работы и образа жизни.

и если мы сами не успели в молодости начать инвестировать , чтобы достичь этого уровня, то точно можем своим примером дать эту свободу детям.

На этом уровне пассивный доход превышает расходы, и человек может позволить себе любые дорогие покупки без финансового стресса.

Примеры: возможность без ограничений путешествовать, инвестировать в свои хобби, помогать другим и делать большие покупки без необходимости задумываться о финансах.

На этом уровне у вас денег больше, чем вам когда либо потребуется.

Пример: люди, которые оставляют большое наследие после себя. Новые Рокфеллеры.

А теперь честно признайтесь себе: на каком уровне вы сейчас находитесь?

Можете написать номер уровня в бот, но самое главное здесь не врать себе - не писать тот уровень, на котором хотелось бы быть, а ответить как есть.

Большинство людей живут на уровне 1-2-3. Кто-то возможно уже пришел на 4 уровень - тогда вы уже большие молодцы!

Теперь подумайте и ответьте себе на вопрос: на какой уровень вы реально сможете выйти? В ближайшие 2 года?

ВАЖНО! ОТВЕТЬТЕ СЕБЕ МАКСИМАЛЬНО ЧЕСТНО ПРЕЖДЕ ЧЕМ ЧИТАТЬ ДАЛЬШЕ.

Скорее всего, уровень 7 большинство из вас считают фантастикой и даже не рассматривают его для себя.

- психологов,

- коучей, стилистов,

- дизайнеров,

- продюсеров,

- инженеров,

- менеджеров,

- маркетологов,

- фотографов,

- руководителей отделов,

- наставников по продажам,

- торговцев на маркетплейсах,

- владельцев малого и среднего бизнеса

- и даже крипто-инвесторов

НИКОГДА НЕ БУДУТ НА УРОВНЕ 7?

Правильно! Потому что для того, чтобы подняться выше 4 уровня нужно научиться думать и планировать ДОЛГОСРОЧНО, ДУМАТЬ КАК ИНВЕСТОР.

Думать в новых векторах, а не "куплю несколько квартир и поимею с них денег". К сожалению, на моей практике никто не заработал десятки миллионов на недвижимости.

"Положу деньги на вклад под %, пусть сами там копятся"... ТАК ТОЧНО НЕ НАДО!

Мы привыкли планировать и оценивать результат МАКСИМУМ В РАЗРЕЗЕ ГОДА:

- Зачем мне инвестировать под 15-18% годовых, если бизнес за год принесет 50-100%? Лучше вложу все деньги сюда.

- Смысл откладывать по 5000-10000 рублей в инвестиции, за год будет всего 70-130 тысяч?

- Положу деньги на вклад, это надежно и дает 20% годовых, пусть и всего на 3 месяца/3 года…

Прежде чем перейти к практическим советам о переходе от одного уровня к другому, вот что хочу вам еще сказать:

Дорогие предприниматели!

Когда вы вкладываете все ваши деньги в один свой самый лучший и самый доходный бизнес, берете кредит на развитие под залог своей недвижимости и искренне считаете, что вот сейчас вам точно повезет, только нужно достать и вложить все, включая деньги из карманов зимней куртки, посмотрите на эту статистику: ПРИМЕРНО 80 КОМПАНИЙ ИЗ 100 ЗАКРЫВАЮТСЯ В ПЕРВЫЙ ГОД ЖИЗНЕННОГО ЦИКЛА.

Постелите себе соломку на будущее, отправляйте 10% своего дохода в инвестиции, или хотя бы 10 000 рублей в месяц. Какой от этого будет результат - покажу дальше.

Дорогие фрилансеры! Теперь поговорим о вас.

Те, кто работает по самозанятости, ИП и прочим формам без НДФЛ. Я знаю, вам очень сложно планировать свои траты, бывает такое, что вы купаетесь в шоколаде, а потом сидите без куска хлеба. Нестабильность - ваше ВСЁ. Вы - на втором месте после тех, кто находится на уровне зависимости. И вам же больше всех остальных категорий важно задуматься о своем будущем и своей пенсии, так как именно у вас она будет самой минимальной.

Поэтому, возьмите себе за правило - как минимум 10% от любого своей дохода направлять в резерв и инвестировать себе на пенсию. Ваш пенсионный капитал будет не только защищать вас в будущем, но и обеспечивать вам уровень безопасности, как некая финансовая подушка.

У моей клиентки будет пенсия 11.000 рублей. Какая участь нас ждет?

Дорогие сотрудники в найме!

Не важно, кем вы работаете - рядовым сотрудников или топ-менеджером (кстати, последние защищены финансово не сильнее мамы в декрете, потому что количество вакансий чем выше - тем меньше), вам тоже важно подумать о своем будущем. Да, у вас будет пенсия (но это не точно). Но ее размер будет раз в 10-20 меньше вашего дохода.

При этом у вас есть уникальная возможность использовать льготы от государства для долгосрочных накоплений.

Выделите 5-10-20 тысяч (сколько не жалко) и инвестируйте долгосрочно. Результат вас удивит.

Кстати, если вы получаете “серую” зарплату, то пенсия у вас будет примерно как у фрилансеров, но у вас есть преимущество над теми, у кого ЗП белая.

Да, да, вам не показалось, преимущество.

Те деньги, которые вы не уплачиваете как НДФЛ, вы можете ИНВЕСТИРОВАТЬ САМИ и накопить себе бОльшую пенсию, чем накопит за вас государство.

Подробнее об этом рассказала в видео:

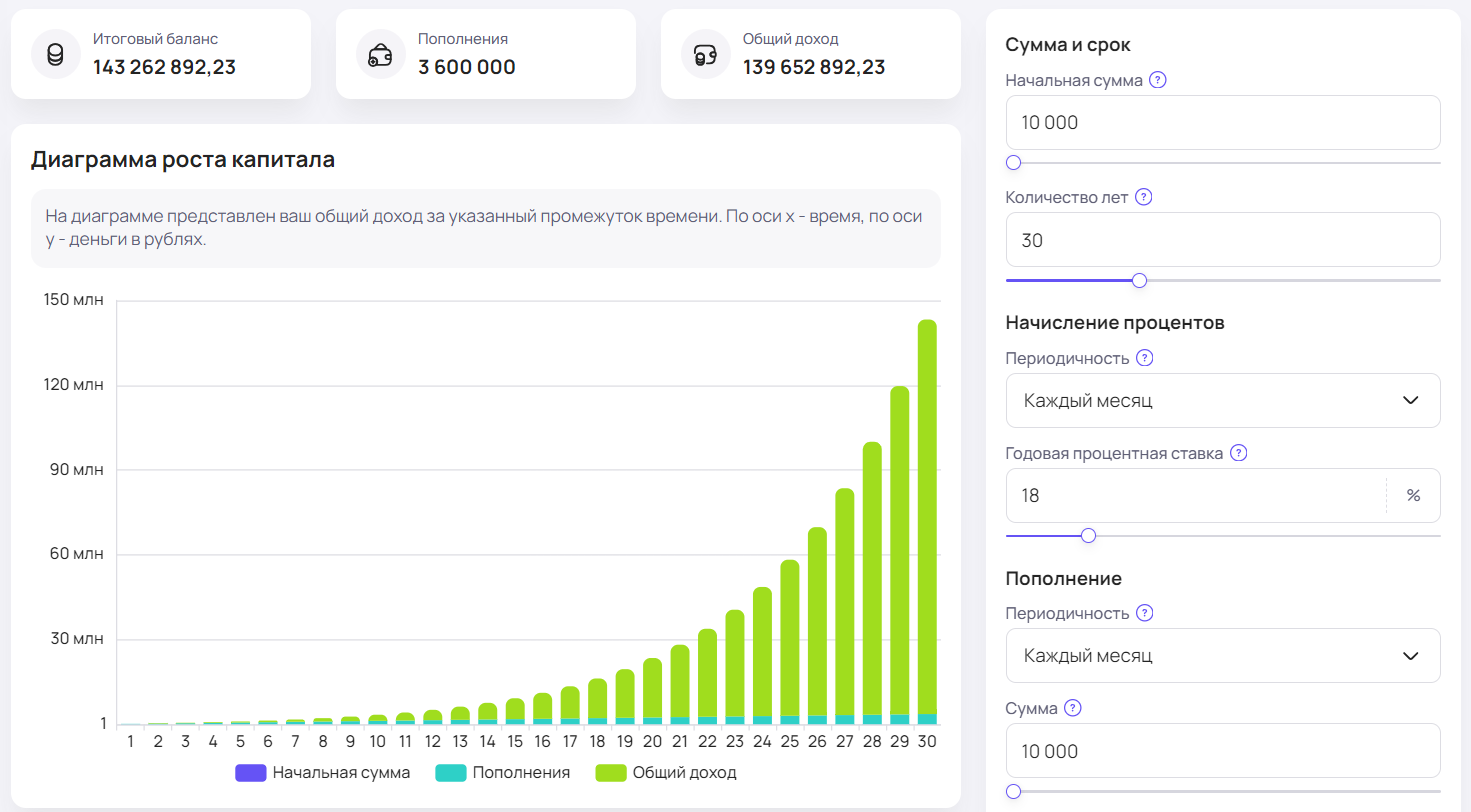

РАСЧЕТ ДЛЯ ВСЕХ:

Если инвестировать всего 10 000 рублей в месяц, через 30 лет, можно прийти к капиталу более 140 млн рублей, который будет приносить пассивный доход более 1 млн в месяц:

Еще я поделюсь с вами уроком, где вы сможете посмотреть на расчеты разных целей: накопления на квартиру, на образование детям и на варианты накопления на пенсию, если тебе 25, 35 и 45 лет.

Обязательно загляните еще раз в БОТ “Инвестиции на понятном” после прочтения статьи до конца.

Вернемся к финансовым уровням и разберем, как перейти с одного на другой.

Если вы оказались на 1 уровне:

Люди на этом этапе часто полагаются на внешние источники дохода — кредиты, помощь родителей или поддержку партнера. Вам сложно планировать и контролировать свои расходы, а накопления отсутствуют. Любой неожиданный финансовый удар — потеря работы, ремонт машины, лечение — выводит из равновесия.

Ключевая проблема: нет своего источника дохода

Как перейти на следующий уровень?

- Найдите себе активный источник дохода, покрывающий ваши расходы

- Создайте резервный фонд хотя бы на 1 месяц жизни, потом на 2, потом на 3 месяца.

- Начните контролировать свои расходы и постепенно уменьшайте долговые обязательства.

- Не ввязывайтесь ни в какие обучения, тем более в кредит, не пытайтесь найти волшебную таблетку или кнопку "бабло". Такой нет.

Если вы оказались на 2 уровне:

Это базовый уровень, на котором человек удовлетворяет лишь свои основные потребности (жилье, еда, транспорт).

Скорее всего, вы живете от зарплаты до зарплаты, у вас нет сбережений и часто сталкиваетесь с финансовыми трудностями.

Ключевая проблема: нехватка подушки безопасности и долговая зависимость.

Как перейти на следующий уровень?

- Пройдите через свои доходы и расходы. Запишите все свои обязательные расходы и определите, где можно сэкономить.

- Создайте бюджет, чтобы контролировать свои финансы.

Подробную инструкцию по 1 пункту даю БОНУСОМ в обучении "Думай, как инвестор", особенно актуально для тех, кто в ближайшие 2 года хочет перейти со 2 уровня на 4 - это реально!

- Сфокусируйтесь на погашении долгов, особенно с высокими процентными ставками (например, кредитные карты).

- Рассмотрите возможность рефинансирования долгов для снижения процентных ставок.

3. Создание подушки безопасности

- Начните откладывать деньги на случай непредвиденных обстоятельств. Рекомендуется иметь сбережения, равные как минимум 3-6 месяцам ваших основных расходов. Все нюансы создания подушки безопасности так же даю бонусом для тех, кто сейчас заходит в группу "Думай, как инвестор", которая стартует 14 октября 2024.

- Автоматизируйте процесс сбережений, чтобы отчисления происходили сразу после получения дохода. Подключите инвесткопилку.

- Рассмотрите возможность дополнительной работы или фриланса для увеличения дохода.

- Подумайте о повышении квалификации или обучении для улучшения карьерных перспектив.

Для своих учеников я провожу МАСТЕРМАЙНД по увеличению доходов. Так, мы придумали дополнительные источники дохода для участниц. Это магия работы в группе:

Присоединиться к группе “Думай как инвестор” можно до 14 октября. ПОДРОБНЕЕ ОЗНАКОМИТЬСЯ С ПРОГРАММОЙ МОЖНО ЗДЕСЬ.

Если у вас остались вопросы, то переходите по ссылке и смотрите бесплатный вебинар с реальными кейсами, где мы разобрали:

Если вы оказались на 3 уровне:

На этом этапе люди уже имеют минимальный резерв, который позволяет справляться с непредвиденными ситуациями, не прибегая к кредитам.

Они понимают свои расходы, но пока еще не имеют плана долгосрочных накоплений. Доходы покрывают основные расходы, но не позволяют откладывать на значимые цели, такие как пенсия или покупка жилья.

Ключевая проблема: отсутствие четкой инвестиционной стратегии и плана на будущее.

Как перейти на следующий уровень?

1. Продолжение ведения бюджета

- Проанализируйте свой бюджет и Начните откладывать хотя бы 10-15% своего дохода на долгосрочные цели.

- Убедитесь, что вы все еще откладываете деньги на подушку безопасности.

2. Образование в области инвестиций

- Освойте основы инвестирования и подумайте о создании стратегии для увеличения капитала. Ознакомьтесь с различными инвестиционными инструментами

- Начните с небольших сумм по 5-10 тысяч, чтобы привыкнуть и посмотреть как все работает.

- Создайте инвестиционный портфель, соответствующий вашему риск-профилю.

4. Планирование финансовых целей

- Определите краткосрочные и долгосрочные финансовые цели (например, покупка жилья, образование детей)

- Разработайте стратегию для достижения этих целей, включая регулярные инвестиции.

Все 4 пункта можно выполнить самостоятельно или прийти в группу на “Думай как инвестор” уже 14 октября. Один в поле не воин.

Вместе мы разберем все ваши финансы - от доходов и расходов до индивидуального портфеля инвестиций. Ознакомиться с программой и забронировать себе место всего за 5000 рублей можно ТУТ.

На этом уровне люди не только накопили капитал, но и активно приумножают его. У них есть четкий финансовый план, они понимают, как работают различные инвестиционные инструменты, и пользуются ими для достижения своих целей.

Эти люди могут позволить себе более крупные вложения и знают, как сбалансировать риски.

Ключевая проблема: возможность остановиться на достигнутом и не идти дальше.

Как перейти на следующий уровень?

- Постепенно увеличивайте свои инвестиции по мере роста дохода.Когда вы узнали как работают инвестиции, вам уже не страшно увеличивать сумму вложений для более быстрого роста капитала

- Реинвестируйте доходы от инвестиций для более сильного роста капитала

- Расширьте свой инвестиционный портфель, включая различные классы активов (акции, облигации, недвижимость, криптовалюта).

- Изучите альтернативные инвестиции, такие как краудфандинг в недвижимости или стартапах.

- Сосредоточьтесь на инвестициях, которые генерируют пассивный доход, таких как аренда недвижимости или дивидендные акции.

- Рассмотрите возможность создания собственного бизнеса, который может приносить доход. (заметьте, бизнес создаем в идеале на 4 уровне!)

4. Финансовое планирование и консультирование

- При необходимости проконсультируйтесь с финансовым консультантом для оптимизации стратегии.

- Регулярно пересматривайте и корректируйте свои финансовые цели и инвестиционный портфель. Если ваш портфель больше 1 млн, то интуитивное инвестирование больше не прокатит. Важно научиться управлять своим капиталом.

Ваша главная задача - создать пассивный доход, который будет закрывать ваши основные потребности для жизни.

Здесь вам поможет обучение “Думай, как инвестор”, которое стартует уже 14 октября. Забронируйте место.

Если вы на 5, 6 или 7 уровне, то...

Люди на этом уровне могут жить на доход от инвестиций и пассивного дохода. Они финансово независимы и могут выбирать, как и где работать, а также когда. Их капитал позволяет не только поддерживать высокий уровень жизни, но и помогать другим.

Ключевая проблема: правильное управление значительным капиталом и умение передавать его следующим поколениям.

Как оставаться на этом уровне?

- Создайте план долгосрочного управления капиталом, включая его передачу наследникам.

- Участвуйте в более сложных инвестиционных проектах, которые приносят стабильный пассивный доход.

На любом этапе важно не просто накопить деньги, но и научиться ими управлять.

- Если вы находитесь на уровне выживания или безопасности, то вам пора задуматься о более осознанных шагах — например, составить четкий финансовый план и начать инвестировать.

- Если вы на уровне роста и выше, то стратегия инвестирования - это ваша БАЗА, теперь пора научиться управлять своим капиталом.

- Если вы хотите узнать, как накопить на пенсию, как правильно распланировать покупку квартиры без ипотеки или как создать капитал, который будет работать на вас, я приглашаю вас посмотреть запись моего бесплатного вебинара. На нем мы разобрали реальные кейсы и шаги, которые помогут перейти на новый финансовый уровень.

Что вы узнаете на вебинаре:

- Как грамотно накопить на пенсию, не полагаясь на государство.

- Как избежать долговой ямы и правильно планировать покупку квартиры.

- Почему откладывать инвестиции — это ошибка, которая стоит вам времени и денег.

Запись вебинара доступна прямо сейчас и скоро будет закрыта!

Вебинар длится всего два часа и это максимально конкретная информация с актуальными на сегодня цифрами и ставками.

Переходите по ссылке и узнайте, как перейти на новый уровень финансового изобилия: https://t.me/prostoinvestiruembot