Cодда Бухгалтерия

1- Бўлим. Бухгалтерия ҳисоби хақидаги асосий тушунчалар билан танишамиз.

1-Дарс 1. Активлар ва Пассивлар

Корхона эгалик қилган жами нарсалар ё активга , ёки пассивгв таъаллуқли бўлади.

Актив – бу нима

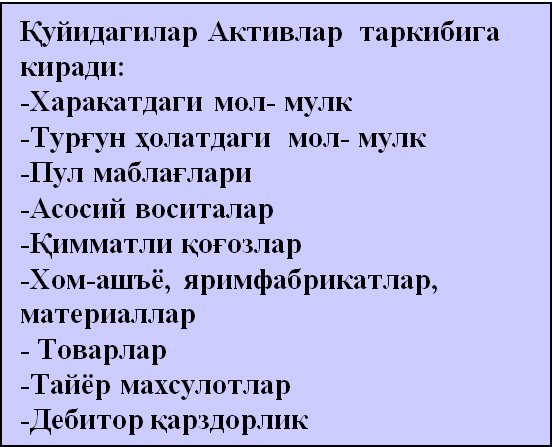

Актив – бу корхона эгалик қилган: кассадаги, сефйлардаги, банкдаги хисоб рақамидаги пул маблағлари, дебиторлардан ундириладиган пул маблағлари, станоклар, машина ва асбоб-ускуналар, товарлар ва омборлардаги хом-ашъё ва материаллар, ишлаб чиқарилган махсулотлар.

Яъни Актив бу– самарали фойдаланиш натижасида иқтисодий самара , фойда олиш мумкин бўлган жамики нарсалардир.

Активларнинг 3-та асосий хусусияти:

1. Корхонага тегишлиги;

2. Пул кўринишига эга ( бухгалтерияда барча активлар пул кўринишида ҳисоб қилинади);

3. Эгасига фойда келтиради.

Расмий тилда ёзилиши:

! Активлар – иқтисодий фаолиятда фойда олиш учун фойдаланилиши мумкин бўладиган хўжалик бойликларнинг жами элеменларидир.

Пассив – бу

Пассив – бу активларни яратиш манбаидир Корхонада қаердан активлар пайдо бўлганини кўрсатади – таъсисчиларнинг пайларидан (устав каиталини ташкил қилишда), қарз маблағларидан, кредитлардан, контрагентлардан қарздорлик ва бошқа молиялаштириш манбаларидан. Бошқача қилиб айтганда пассив – бу корхона томонидан бажарилиши керак бўлган мажбуриятлардир.

Пассивлар активларни ташкил қилади.

Пассивларга қуйидагилар киради: