Дело "Чувашкредитпромбанка" стало громким.

Про "свой банк на родной земле" на этой неделе есть только одна хорошая новость. Государственная корпорация «Агентство по страхованию вкладов» дополнительно направит 259,39 млн руб. на расчеты с кредиторами АКБ «ЧУВАШКРЕДИТПРОМБАНК» ПАО (далее – Банк). Это позволит удовлетворить требования кредиторов первой очереди Банка на 100%.

Дальше хорошие новости кончаются и начинаются странные детали расследования этой истории - говорят нам бывшие сотрудники банка, проходящие сейчас как подозреваемые по уголовному делу.

Напомним, гром грянул утром 7 ноября 2019 года, когда Банк России разместил информацию об отзыве лицензии на осуществление банковских операций из-за многочисленных нарушений у АКБ «Чувашкредитпромбанка» ПАО.

По событиям в Чувашкредитпромбанке было возбуждено уголовное дело по признакам статьи 159 УК РФ по факту хищения денежных средств. Следствие полагает, что деньги похищались под видом выдачи кредитов физическим лицам. Причем следователи подводят все к варианту, когда хищение проходило в составе преступной группы и в особо крупном размере - рассказывает нам наш собеседник, ранее работавший в Чувашкредитпромбанке и сообщает подробности расследования, в надежде на помощь и объективное расследование.

Далее точка зрения группы экс-сотрудников банка:

Итак, в фокус внимания следствия попали кредиты, выданные в 2015-2019 годах. В 2015 году Центробанк обязывал банки обеспечивать достаточность собственных средств (капитала) банка в размере не менее 10% (так называемый норматив Н1)

В этот год его значение ЧКПБ колебалось от 10,1 % до 10,6%. В этот же период ЦБ РФ стал требовать повысить достаточность капитала Банка до более уверенных значений.

И совсем скоро стало понятно почему. Это было связано с предполагаемым отзывом лицензии у КБ Банка Российский Кредит, в котором Чувашкредитпромбанк размещал около 80 млн рублей.

В случае закрытия Банка Российский кредит, Чувашкредитпромбанк должен был досоздать резерв в виде 100% (80 млн рублей), что вело к потере 80 млн в капитале Банка и его снижение до значений ниже 10% (около 8,5%) , что автоматически вело к прекращению работы Банка путем отключения от системы быстрых электронных платежей (БЭСП) и отзыву лицензии.

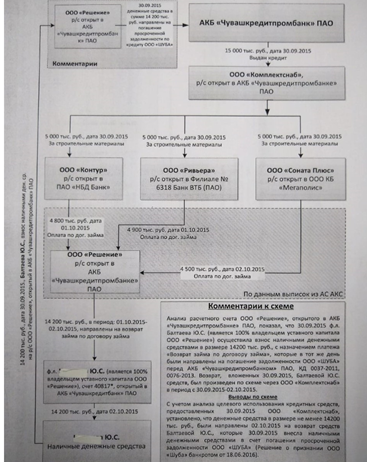

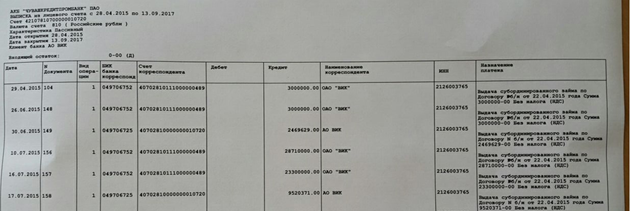

В июле так и произошло, у "Российского кредита" отобрали лицензию, однако, удержать капитал "Чувашкредитпромбанка" в значении 10,1% удалось благодаря восстановлению резервов по ранее выданным кредитам и докапитализации банка на сумму 70 млн рублей в виде субординированного займа от одного из акционеров Банка - ОАО «ВИК» (Волжская инвестиционная компания).

Руководители ЧКПБ пытались исправить ситуацию. Значительная часть ранее выданных и ставших проблемными кредитов (ООО «Радиан», «Фаворит», ПЦ «Энерго-Ч», ООО «Саламби», лизинговый портфель ООО «Шуба» и т.д.) была покрыта кредитами физических лиц. Так, например, 06 марта 2015 года из Национального Банка по Чувашской Республике несмотря на закончившуюся проверку без особых и видимых на то причин поступило письмо о предоставлении информации до 13 марта 2015 года по кредитным договорам ООО Радиан (25 700 000 руб) и ООО Фаворит (44 600 000 руб). Указанные кредитные договора оформлены 11 декабря 2014 года) и по ним срочно требовалось создать резервы, либо закрыть эти кредиты.

Если упрощенно - кредиты выдавались «своим», чтобы закрыть "плохие и зависшие" кредиты юрлицам. Такие кредиты "физикам" проще выдать, проще спрятать от надзора ЦБ, там другая оценка категории качества.

Например, часть долга ООО «Шуба» была погашена, взносом наличными одним из родственников работника Банка, вовлеченного в эту схему, который и внес эту сумму в размере 14,2 млн рублей.

Часть этих кредитов (выданных физическим лицам) была погашена согласно графикам «покрытых» кредитов, либо путем реализации заложенного имущества (так произошло с займом ООО ПЦ «Энерго – Ч»). К слову сказать, заложенное имущество которого фактически «прикарманили» участники этой схемы сами его выкупив за стоимость в 2 раза ниже оценочной.

Отдельная «история» докапитализация Банка. Когда все «основные» действующие лица (члены правления и его Председатель - основные ответственные за благополучие Банка) просто, получив деньги через кредиты физических лиц, внесли их по договору процентного займа на счет одного из акционеров Банка, который потом и докапитализировал Банк через субординированный займ. Умудрившись, при этом еще принять в залог права требования по договору займа.

Не думаю, что руководство Банка, зная истинное положение дел в нем последние свои «гроши» вложило в этот уже «прогнивший» корабль.

Дальше – больше, вместо того, чтобы взяв так необходимую паузу начать действительно исправлять ситуацию, кое-кто по этим договорам процентного займа стал получать еще и процентный доход.

А вот это уже «тянет» на преступление, т.к. доход от этого фактически присваивался. А теперь давайте посмотрим, кто являлся руководителем тех подразделений и органов Банка, что были ответственны за выдачу этих кредитов.

И снова это все те же члены Правления, которые и «спасали» Банк и зарабатывали на этом.

Но следствие по-прежнему считает, что руководство Банка оговорено, что его рядовые сотрудники вводили в заблуждение свое руководство, а потом сами же эти кредиты и обслуживали, т.е. оплачивали их все время до закрытия Банка (интересная версия).

И ведь главное за полтора года следствия следователь не нашел время просто изучить нормативные документы Банка, изучить систему внутреннего контроля, где находятся все те же бенефициары схемы «спасения» Банка, обеспечивают этот контроль и находятся во всех органах, принимавших такие решения. А ведь контроль в Банке ежедневный, еженедельный, ежемесячный, раз в год проходила проверка Центрального Банка.

Более того, служба внутреннего контроля и аудита в функции которого входило следить за этим, удивительным образом не замечала никаких нарушений, в том числе что выдача таких кредитов была возможна только после одобрения их членами Правления Банка (напомню главные бенефициары «схемы»).

Но следствие и здесь упорно не желает замечать эти документы (Положение о кредитовании (протокол от 05.02.2007 года и протокол №103 от 08.09.15 года), выдача подобных кредитов была возможна, только после прохождения заявки через кредитный комитет, где принимало участие не менее 7 человек членов кредитного комитета (в том числе сотрудник службы внутреннего контроля, в полномочия которого входил контроль за правильностью оформления заявки и соблюдения регламента для принятия законного решения), и обязательное утверждение Решением Правления Банка, куда входило все руководство Банка.

Но и здесь Правление Банка подстраховалось, оно просто решило не выносить его на свое рассмотрение, а свое председательство в комитете возложить на рядовых сотрудников. А руководитель СВК (он же член Правления) вместо себя направлял на кредитный комитет своих рядовых сотрудников. Слишком много совпадений, не правда ли?

А условия самые что ни есть индивидуальные.

Но настали более сложные времена. В 2017 году ЦБ начал буквально «топить» Банк, взял да и переценил его имущество и капитал снова упал. Летом 2018 года подошел и срок погашения по вышеупомянутым кредитам.

И что вы думаете? Да их просто переделали на срок до 5 лет, исправили в программе, переписали досье и все вроде ничего, но вдруг одно за другим ЦБ вдруг стал их запрашивать, а что есть в досье? Да ничего: ни залога, ни документов о месте работы, нет вообще ничего.

Тогда снова те же члены Правления обеспечивающие «контроль» за всем решили, что помочь им могут только давно и крепко связанные с ними организации. И началось: прошли по всем «дружественным» организациям республики, снарядили десант в Самару «Промсинтез» (где-то помогли, где-то как в Самаре «послали»). Но наши «герои» не унывали, они просто сделали печать самарцев. И все «наши заемщики» стали с приличными такими зарплатами, разве что на лицевом счете пенсионного фонда не увидели своих денег. Все это, кстати, легко проверить через их командировки.

И что самое интересное ничего этого следствие упорно не видит. А ведь последовательно, обо всем здесь сказанном, написано и расписано в переписке с Национальным Банком Республики, где черным по белому описано, что происходит в Банке и где наши «главные герои» расписываются под тем, что они натворили.

Но вернемся к Банку , в нем снежным комом стали появлятся новые и очень серьезные проблемы. Ими стали заемщики неспособные обслуживать действующие кредиты и по которым было необходимо досоздавать резервы.

Одним из таких "плохих" заемщиков стала строительная фирма «Алза». Зависший с ней кредит вновь привел к катастрофическому снижению норматива Н1.

Для поддержания категории качества и недосоздания резерва по нему, вновь были задействованы кредиты на физических лиц, а в последующем передача кредитного портфеля ООО «Алза» группе компаний аффилированных с ООО «Стройсфера» под залог имущества ООО «Алза», перешедшего к ООО «Стройсфера» (что не всегда происходило напрямую).

Высокорисковаными для ЧКПБ стали кредиты выданные "Стройсфере", компании "Стратегия Восток-Запад", где наверное был высок соблазн решить их проблему старыми ранее срабатывавшими методами.

По той же причине (поддержание капитала на необходимом уровне), были формально отчуждены некоторые помещения Банка, а так же здание по ул. Нижегородская г. Чебоксары (здание «Аван Плаза), поскольку недвижимость в капитале банка понижала его путем иммобилизации, и считалась единственно верным решением для сохранения капитала Банка.

Иммобилизация и ее рост отрицательно влияют на доходность банковских операций, ухудшают значение норматива достаточности капитала банка.

Появление огромного количества необеспеченных и не обслуживающихся кредитов обязывала руководство Банка иметь соответствующие резервы, на что у Банка в то время просто не было собственных средств.

Неграмотные и необдуманные действия руководителей Банка, принимавших решение для сохранения капитала Банка, продолжения его функционирования, попытки прикрывать «проблемные кредиты» через «фиктивное» кредитование физических лиц, и привело к его краху.

К великому сожалению следствие не расследует дело экономической направленности, оно расследует преступную группу с распределением ролей в какой-то «малине», где главные действующие лица обычные исполнители воли своего руководства, фактически даже не осведомленные ни о масштабе проблемы, ни смысла и целях своего участия.

При этом роль и место каждого руководителя расписано как в функциональных обязанностях, так и в функционале органов управления Банка, нормативных документах регулирующих систему внутреннего контроля Банка, что нашло отражение в судебной практике по привлечению руководителей финансовых учреждений к субсидиарной ответственности за просчеты в их деятельности и последующему их банкротству. Даже по характеру принятых, либо наоборот не принятых решений, очевидно, что ответственность лежит на лицах принимавших эти преступные решения.