June 17

Музыкальные (Федеральные) стулья

Ходят упорные слухи о том, что разочарованный президент ищет нового председателя Федеральной резервной системы, который будет более сговорчивым в вопросе снижения процентных ставок. Но действительно ли председатель ФРС обладает такой властью? Обратимся к показательному историческому примеру. 17 сентября 2007 года в интервью CNBC Алана Гринспена спросили: «Не удерживали ли вы ставки слишком низкими слишком долго в 2002–2003 годах?» Гринспен мгновенно ответил: «Это сделал рынок». Это было редкое признание того, что ФРС, возможно, не столь всемогуща, как принято полагать. К примеру:

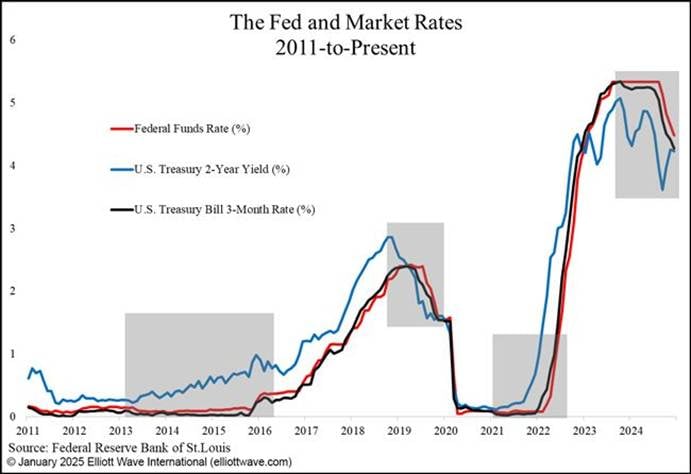

С момента Великого финансового кризиса, ознаменовавшего начало эпохи «дешёвых денег», склонность ФРС следовать за рыночными ценами стала ещё более очевидной — несмотря на растущее восприятие ФРС как всесильного института:

До того как ФРС начала повышать ставки в 2016 году, доходность двухлетних казначейских облигаций росла с 2013 года. Аналогично, перед снижением ставок в 2019 году доходность двухлетних бумаг снижалась с 2018 года — как и ставка по казначейским векселям.

После пандемии COVID администрация Джерома Пауэлла отказалась от политики «прогнозируемых действий» (forward guidance), что фактически сделало очевидным: кто на самом деле задаёт направление. Прежде чем ФРС начала цикл повышения ставок в 2022 году, денежные рынки уже «кричали» об этом, на фоне растущей потребительской инфляции. Доходность двухлетних облигаций начала расти ещё в 2021 году. И перед последним раундом снижения ставок снова и доходность двухлетних бумаг, и ставка по векселям опередили решение ФРС.