Одна большая проблема учения о ставке изъятия (SWR)

Этот блог опять же для посвященных, не буду рассказывать, что такое SWR, если вдруг не в курсе можете ознакомиться в знаменитом блоге, посвященном теме https://earlyretirementnow.com/ или в по-русски статьях серии "Правило 4%" здесь https://stockuper.ru/manual/

Проблема этого правила в том, что по-настоящему длинная история цен активов есть только для США и соответственно правило 4% работает для американского "пенсионера".

Те, кто живет в РФ и изучает историю цен на различные активы, знает, что в нулевых годах на рынках сложилась следующая ситуация. К 2000-му году сформировался пузырь доткомов и с тех пор рынки США и прочие развитые рынки серьезно падали. Тогда как для некоторых развивающихся стран (в том числе для РФ) нулевые годы (пусть и не с самого начала) стали наиболее успешными с точки зрения роста рынков, экономики и даже локальной валюты к доллару (ну правда нулевые кончились в 2008м году).

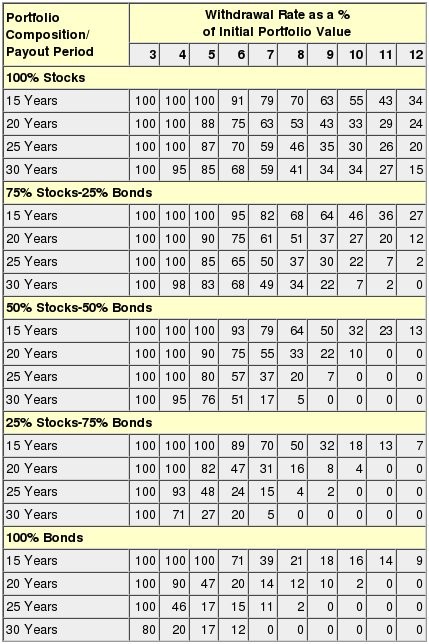

При ставке изъятия 4% очень маловероятно, что деньги за 30 лет кончатся, успех в 100% случаев обеспечивается на уровне 3.75% на основе помесячных данных.

Вероятность неудачи при портфеле 75/25 на 30 лет и со ставкой 4% исчезающая.

А что у нас в РФ?

У нас понятно нет никакой истории с конца 19го века. У нас рынкам и 30 лет нет. Можно ли отечественному пенсионеру взять великий рынок США и действовать так же. Кому-то интуитивно покажется, что из-за ослабления рубля так даже лучше будет.

Но те, кто знает особенности отставания всего зарубежного в нулевые годы, могут справедливо задаться вопросом, а не сложились ли эти факторы у нас так, что какой-нибудь портфель по умолчанию вел себя плохо. Например 75/25 мировые акции/мировые облигации. Или 75/15/10 мировые акции/мировые облигации/золото.

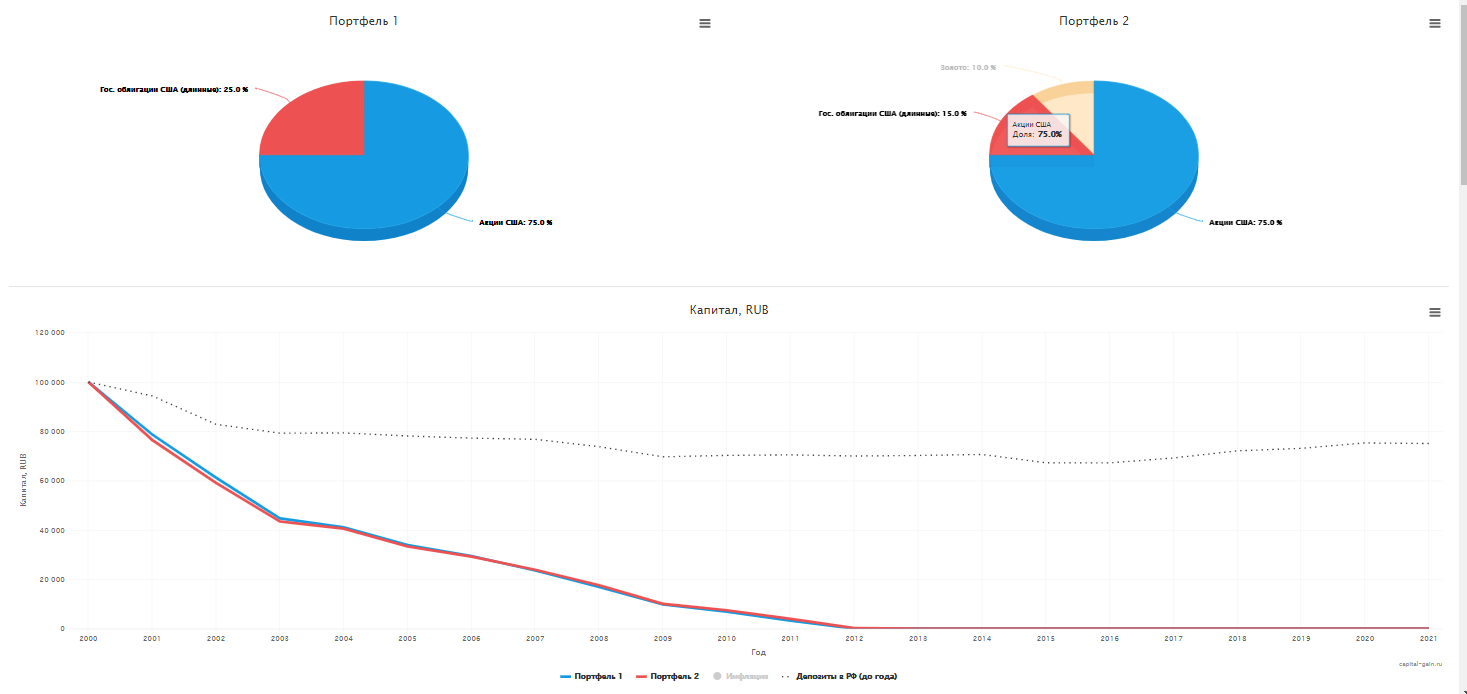

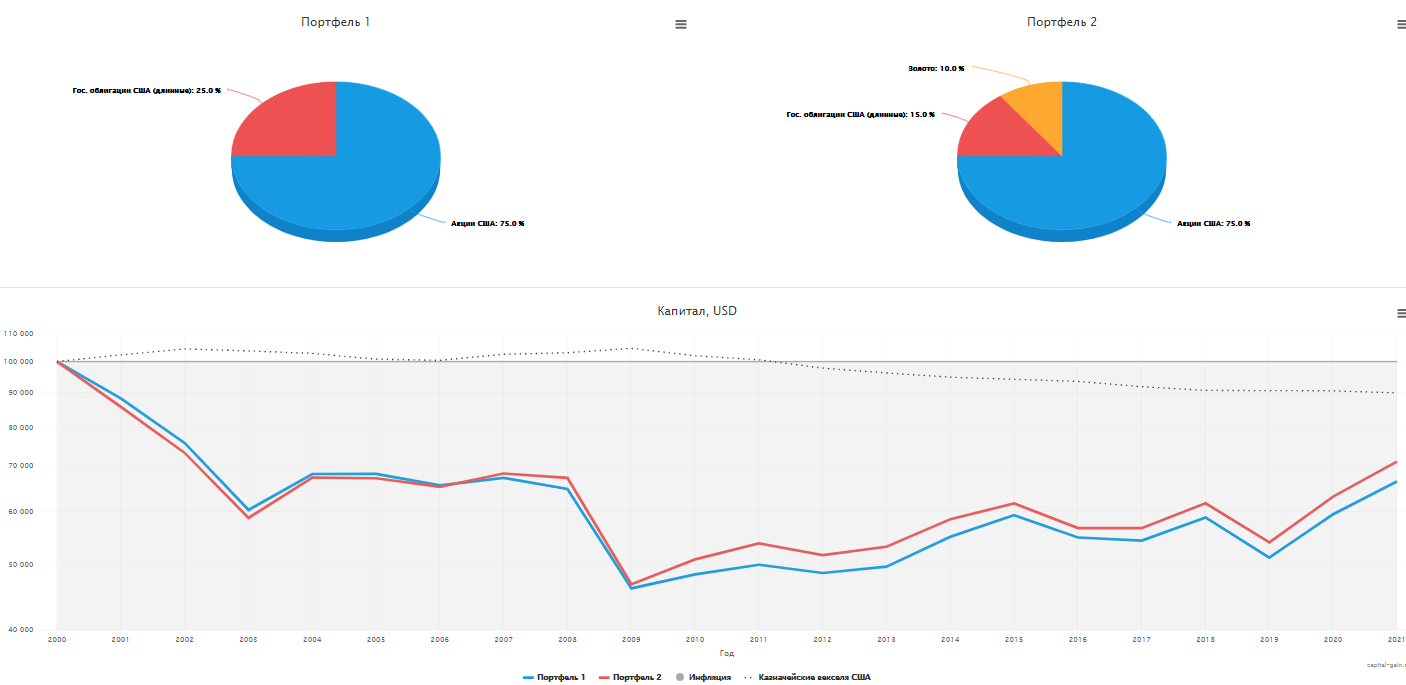

Или легче, берем США. 75/25 Акции США/Облигации США, 75/15/10 Акции США/Облигации США/Золото. Добавление золота по калькулятору ERN немного улучшает ставку SWR.

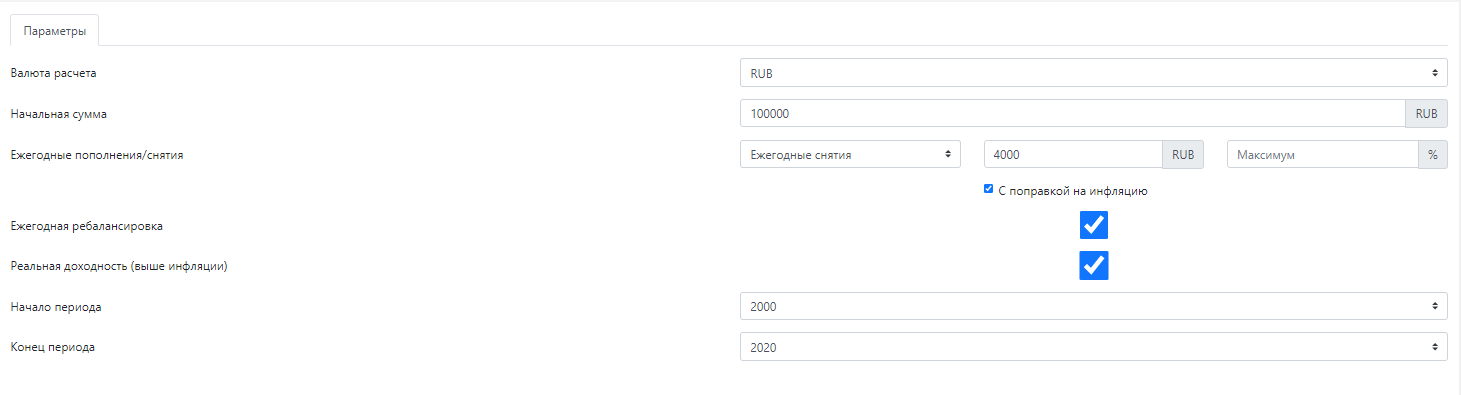

Берем бектестер и вбиваем параметры

Как видно из картинки, при ставке изъятия 4% капитал кончился за 12 лет!! Где мои 30 лет пенсии? Интуитивно мозг подскажет, что небольшим снижением ставки изъятия ситуацию не исправить. И будет прав!

Понижение ставки изъятия до 3% продлит агонию портфеля акции/облигации до 17 лет и с золотом до 18.

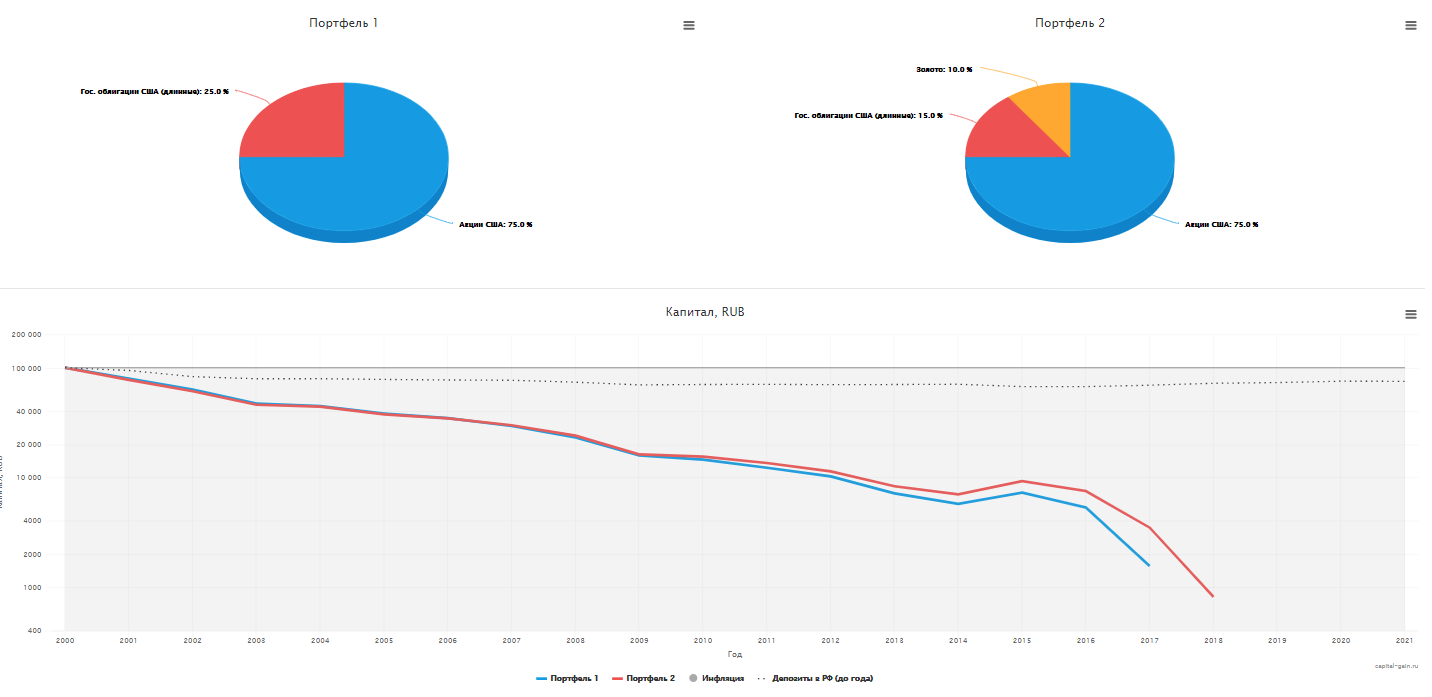

Можно подобрать ставку, которая оставляет шанс, но у нас нет 30 лет с 2000, чтобы проверить. Но главное тут наверное подумать о том, что мы делаем не так. А не так мы делаем то, что игнорируем риск локальной инфляции и валютного риска. То есть для проживающего в США этот портфель идеален (доля США в мире очень велика, и для такого человека это локальный рынок). Ниже для примера то же самое, но в долларах США с долларовой же инфляцией

Портфель с золотом через 21 год потерял только 30 процентов своей стоимости, вероятность того, что его хватит еще на 9 лет довольно высока, он в 18 раз больше нашего ежегодного изъятия.

То есть кажется проблема в том, что проживая в другой стране, нам надо как-то защищаться от валютных/инфляционных рисков этой страны (в том плане, что довольно длительное время разница между высокой локальной инфляцией и низкой "там" не будет компенсироваться курсом соответствующих валют). Первое, что приходит в голову - добавить местных активов. Для России это сработало, но есть всяческие Японии, поэтому надо не переусердствовать.

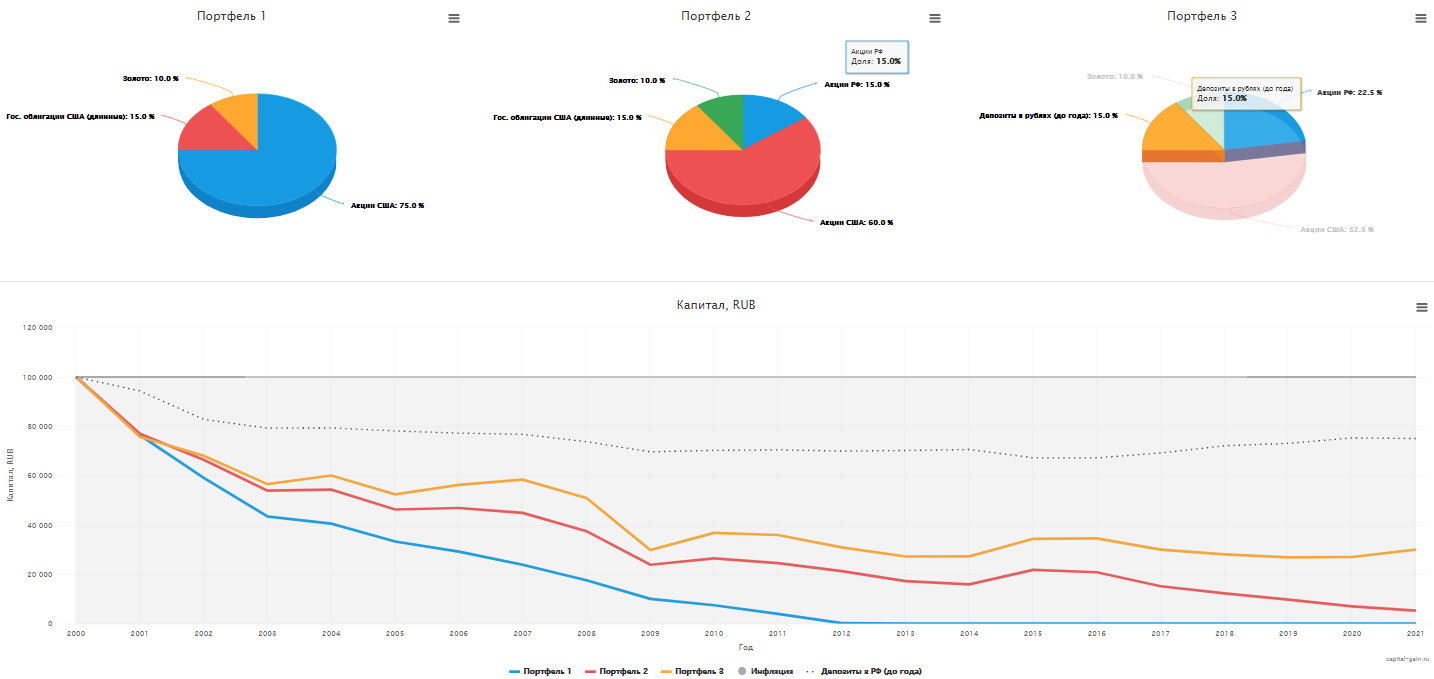

Возьмем два таких портфеля. Один чуть локальный. Здесь заменим 20% всех акций на российские. Другой сильнее, 30% акций на российские и все облигации местные. Получилось вот что.

Тут видим, что портфели с локальным перекосом на данном отрезке значительно лучше. У портфеля с большим перекосом больше шансов дожить до 30 лет, но прямо скажем тоже немного (осталось всего 30 процентов от начального портфеля). Если понизить ставку до тех самых безопасных 3.75%, то портфель 3 потеряет только половину своей стоимости за 21 год.

На этом конкретном промежутке, чем больше мы добавим нашего родного, тем больше будет вероятность успеха, но... к выводам.

Вывод

Похоже нет смысла рассчитывать на 4%, стабильного изъятия, и на 3% рассчитывать не всегда приходится, если у вас портфель из американского учения, а живете вы в другой стране, со своей валютой и инфляцией.

Добавление локальных активов на конкретном участке помогло, но имеет проблемы, которые уже рассмотрены здесь и здесь

Если вы не в состоянии обеспечить себе портфель в 50 годовых расходов (думаю с таким не надо вам никакого риска), то надо решать проблему не в лоб, а используя всякие хитрые схемы с заданными максимумами изъятия, например,

P.S Я добавлял и буду добавлять локальные активы и рассчитывать на ставку изъятия ближе к 3%. Потому что планирую продолжать жить в этой стране. При этом портфель "по умолчанию" может быть решением для людей с крупным капиталом, которые могут позволить себе жить в любой стране.