«Вода, везде вода» — эссе Артура Хейса. Краткий пересказ

Экс-глава криптобиржи BitMEX Артур Хейс опубликовал новое эссе под названием «Вода, везде вода» (Water, Water, Every Where). В нем он отметил, что долларовая ликвидность является главным фактором роста криптовалютного рынка. На данный момент ликвидность находится на низком уровне, но ожидается ее значительный рост в ближайшее время.

Хейс рассказал о том, как действия Федеральной резервной системы (ФРС) и Министерства финансов США влияют на объем ликвидности, а также поделился своими прогнозами относительно изменения этого показателя и его влияния на стоимость цифровых активов.

По словам Хейса, более 98% чашки кофе состоит из воды. И именно вода, а не метод помола или заварки, определяет качество напитка. В инвестициях роль воды играет ликвидность, которая необходима для получения прибыли, но менее значимые детали часто отвлекают от этого основного фактора.

Если финансовые активы оцениваются в долларах США и с учетом объема казначейских облигаций США (UST), то можно предположить, что количество валюты и долларового долга на мировом рынке являются ключевыми переменными для инвесторов.

Резервы ликвидности

Чтобы понять механизмы добавления и сокращения фиатной ликвидности, следует сосредоточиться не на ФРС, а на Министерстве финансов США. Это объясняется в эссе Хейса «Кайт или доска».

В условиях фискального доминирования необходимость финансирования правительства превышает инфляционные риски. Это означает, что банковский кредит и рост номинального ВВП должны поддерживаться на высоком уровне, даже если это ведет к инфляции.

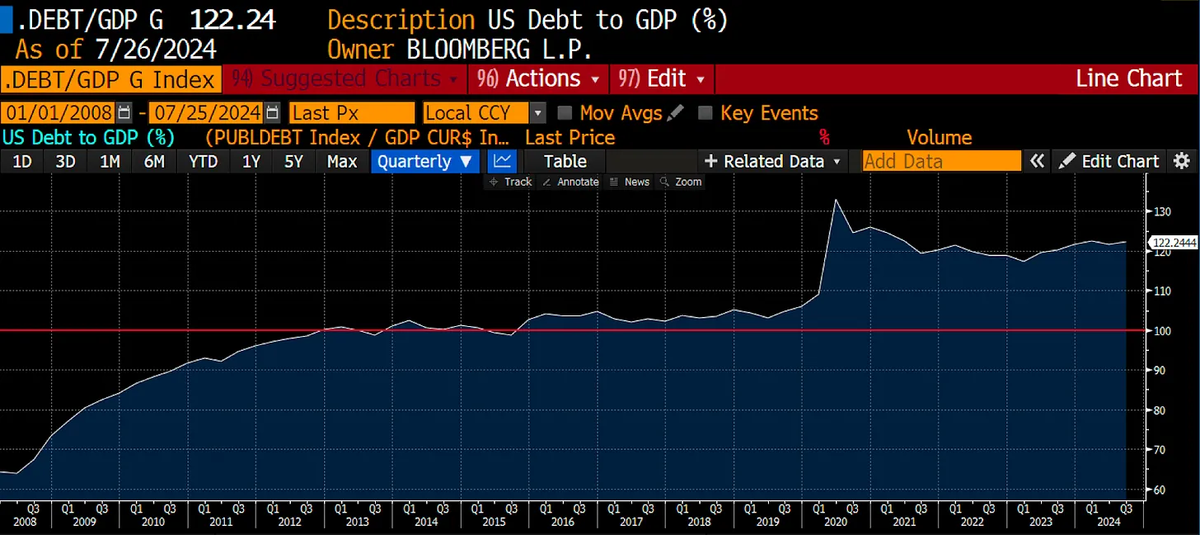

Когда соотношение государственного долга к ВВП превышает 100%, оно начинает расти экспоненциально. После этого вся власть переходит к структуре, контролирующей предложение долга, а центральный банк становится «денежным принтером».

Пандемия COVID и финансовые стимулы привели к быстрому преодолению этого критического порога в экономике США, поэтому переход власти от ФРС к Казначейству был неизбежен.

Чтобы стимулировать рынки активов и создать больше кредитов без открытой гиперинфляции, Джанет Йеллен из Казначейства должна высвободить денежную ликвидность, аккумулированную в ФРС через:

- Программу обратного репо (RRP), где денежные фонды размещают наличные, получая процентные выплаты.

- Банковские резервы, которые позволяют банкам размещать избыточные активы в ФРС под определенный процент (IORB).

Пока эти деньги остаются на балансе центробанка, они не могут использоваться для создания кредитов и стимулирования рынков. В результате, вместо инфляции товаров и услуг наблюдается инфляция финансовых активов, что помогает правительству увеличить налоговые поступления и снизить долговую нагрузку.

Основная задача Джанет Йеллен — обеспечить экономический рост, чтобы сохранить налоговые доходы и продолжить финансирование госдолга. Для этого она будет использовать все доступные инструменты, включая высвобождение ликвидности с балансов ФРС.

Для достижения этой цели Казначейство должно предложить банкам и MMF инструмент, который принесет такой же безрисковый доход, как и хранение наличных на счетах ФРС. Идеальным решением могут стать казначейские векселя (T-bills) со сроком погашения менее одного года.

Если T-bills будут приносить больше дохода, чем программа обратного репо, денежные фонды переведут свои наличные в эти инструменты. На данный момент месячные казначейские векселя генерируют на 0,05% больше прибыли, чем выплаты по RRP.

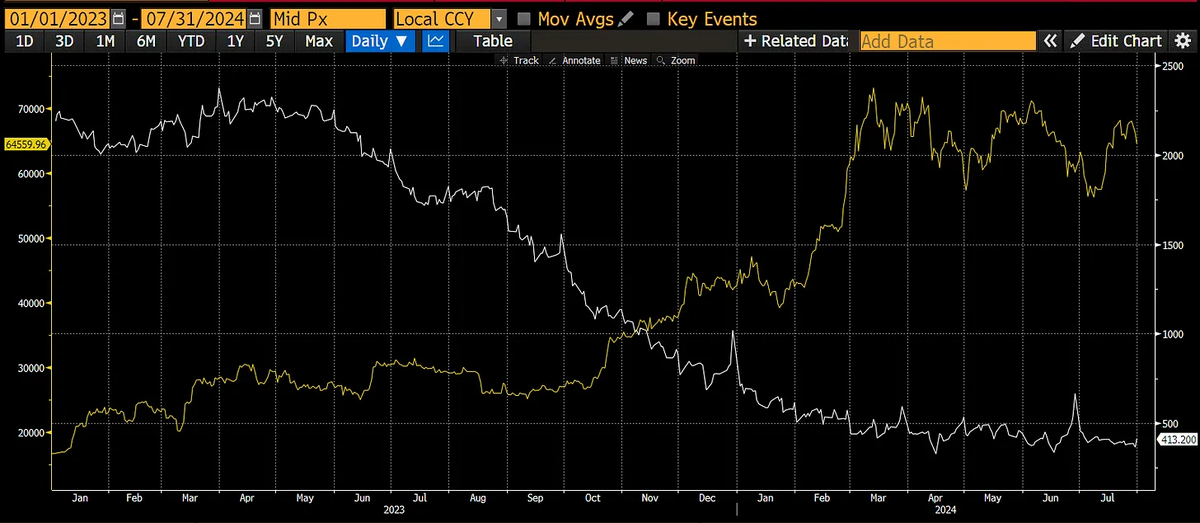

Почему участники крипторынка должны беспокоиться о высвобождении активов со счетов ФРС? Снижение объема RRP и рост ликвидности на рынке приводят к ралли биткоина и других высокорисковых активов.

Баланс RRP (белый) и стоимость биткоина (желтый).

Ключевой вопрос — сможет ли Джанет Йеллен создать условия для перехода оставшихся $300-400 млрд на балансе RRP в вексели.

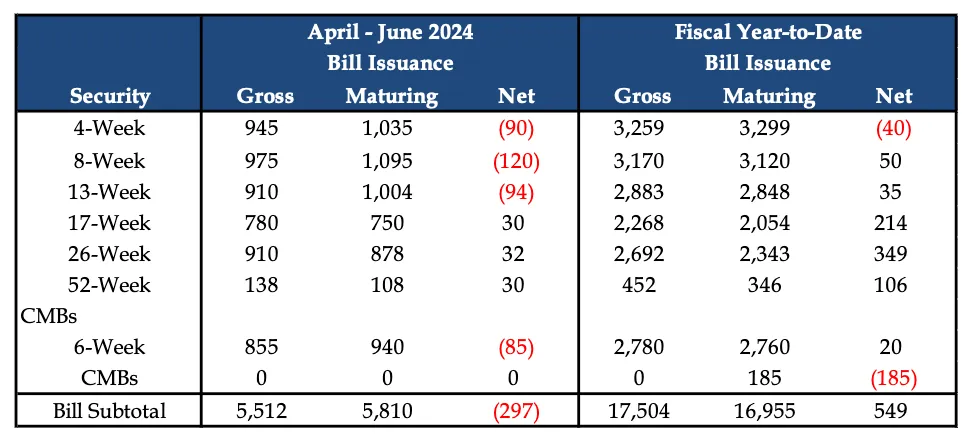

В последнем квартальном отчете о рефинансировании (QRA) Министерство финансов сообщило о планах выпустить T-bills на $271 млрд до конца года. Также важным инструментом может стать Программа обратного выкупа Казначейства США, в рамках которой регулятор выкупает неликвидные долговые бумаги, финансируя сделки за счет сокращения общего счета (TGA) или эмиссии векселей.

До ноября 2024 года Минфин США может выкупить низколиквидные обязательства на сумму до $30 млрд, что фактически эквивалентно выпуску векселей на ту же сумму. Это позволит увеличить переток средств из RRP до $301 млрд.

Казначейство может еще больше увеличить ликвидность, если опустошит свой TGA на $750 млрд, чтобы предотвратить или отсрочить остановку работы правительства. Это станет возможным с 1 января 2025 года после повышения потолка госдолга.

Таким образом, Казначейство может добавить на рынки от $301 млрд до $1,05 трлн до конца года, что вызовет ралли всех рискованных активов, включая криптовалюту.

Еще больше ликвидности

За последние 18 месяцев Казначейство добавило в рынок $2,5 трлн, снижая баланс RRP. Однако еще больше ликвидности в банковских резервах ФРС ждет своего часа. Как ее выпустить на рынок?

Коммерческие банки готовы обменять один доходный инструмент на другой, если новый предлагает большую прибыль при тех же требованиях к капиталу.

Сейчас T-bills неэффективны для этой цели, так как IORB все еще выше доходности векселей. Однако если Казначейство увеличит предложение этих обязательств так, что средств из RRP не хватит для их выкупа, доходность векселей должна возрасти, а их цена упасть. Как только вексели начнут приносить больше прибыли, чем выплаты по IORB, банковские резервы повторят движение RRP, добавив $3,3 трлн ликвидности.

При этом банки будут стремиться покупать казначейские векселя, так как они не требуют дополнительного капитала и не связаны с рисками, вызвавшими банковский кризис в 2023 году.

Влияние Японии

Укрепление иены по отношению к доллару вызвало шок на мировых финансовых рынках — многие продали активы, чтобы справиться с последствиями использования кредитного плеча.

Если доллар упадет до 100 иен, это может привести к новому снижению на рынках, вызванному репатриацией капитала, а не сворачиванием сделок хедж-фондов. Японские инвесторы могут начать продавать казначейские облигации США и акции американских компаний, включая техногигантов вроде NVIDIA, Microsoft и Google.

С учетом этого, Банк Японии отказался от планов по повышению ставки. С точки зрения ликвидности это означает, что иена, вероятно, останется в боковом тренде, не способствуя созданию новых дешевых кредитов. Теперь внимание снова сосредоточено на действиях Министерства финансов США.

Обезвоживание

Почему с апреля криптовалюты торгуются в боковике или снижаются? Потому что большая часть налоговых поступлений приходится на этот месяц, что снижает потребность в заимствованиях Казначейства.

Даже если правительство продолжает занимать, отсутствие подходящих инструментов от Казначейства выводит ликвидность с рынка, так как деньги остаются на балансах ФРС.

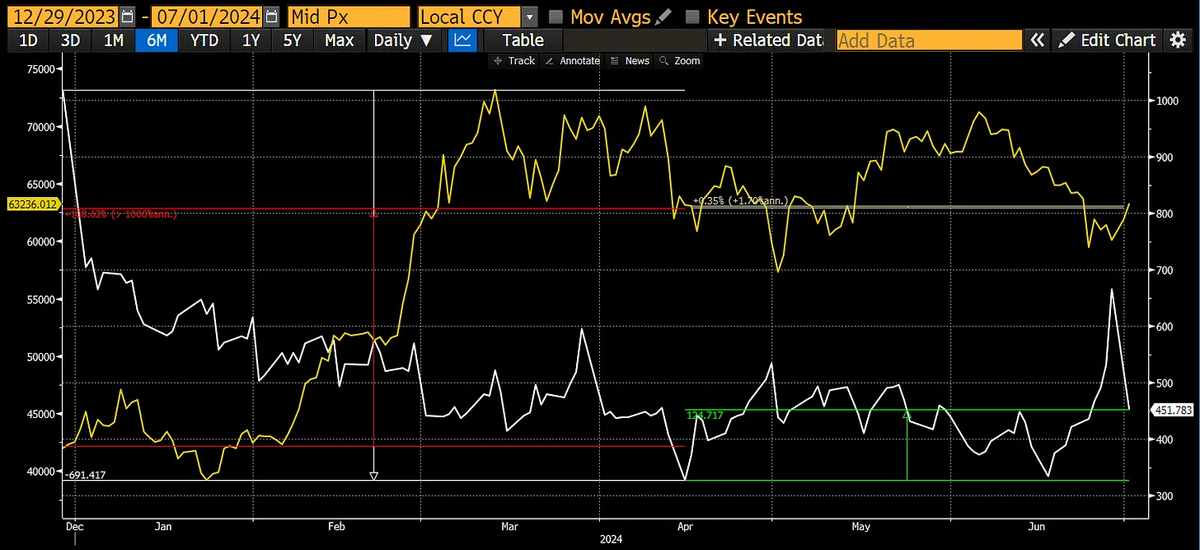

Диаграмма показывает, что в период активного выпуска векселей с января 2023 года по апрель 2024 года биткоин рос, а баланс RRP снижался. С апреля по июль, когда темпы эмиссии T-bills сократились, RRP начал расти, а биткоин перешел в боковое движение с периодическими просадками.

Баланс RRP (белый) и стоимость биткоина (желтый).

Если планы Казначейства США по выпуску векселей на $301 млрд до конца года будут реализованы, биткоин быстро восстановит падение, вызванное укреплением иены. Следующая цель для первой криптовалюты — $100 000.

Когда альтсезон?

Альткоины по сути являются бета-ставкой на биткоин с большим потенциалом роста и более высокими рисками. В этом цикле биткоин и Ethereum получили новый источник инвестиций в виде биржевых фондов (ETF) в США. Поэтому, несмотря на коррекцию после апреля 2024 года, они избежали серьезных потерь на рынке альткоинов.

Альтсезон, вероятно, вернется после того, как биткоин и Ethereum закрепятся на уровнях выше $70 000 и $4 000 соответственно. Солана может подняться выше $250, но ее влияние на рынок будет менее заметным из-за сравнительно низкой капитализации.

С увеличением темпов выпуска векселей и действий программы обратного выкупа Казначейства ликвидность на рынке будет расти. Если Харрис потребует дополнительной поддержки в виде бурного фондового рынка, Казначейство может опустошить свой баланс для обеспечения этой поддержки.

Ожидается, что криптовалюты выйдут из бокового и нисходящего трендов начиная с сентября. Выборы в США состоятся в начале ноября, поэтому Казначейство будет активно в октябре, создавая благоприятные условия для рынка. В период роста я начну продавать, фиксируя прибыль от наиболее спекулятивных сделок.

Криптовалюты могут также расти вместе с шансами Трампа на победу на выборах, хотя эти шансы начали снижаться после покушения и дебатов с Байденом. Харрис может победить, поэтому я предпочел бы наблюдать за развитием ситуации со стороны и вернуться на рынок после поднятия потолка госдолга в январе или феврале следующего года.

После этого ликвидность потечет из Казначейства и, возможно, со счетов ФРС, вернув рынки в восходящий тренд и вызвав настоящий бычий рынок. Основная цель по биткоину остается неизменной — $1 млн.

Ещё больше полезного контента по крипте, аналитики рынка, информационных дайджестов и гайдов по ретро на канале: Drip Drop > канал | чат