«Сахарный кайф» — что ждет рынки после снижения ставок ФРС. Краткий пересказ эссе Артура Хейса.

Экс-глава криптовалютной биржи BitMEX Артур Хейс недавно опубликовал новое эссе под названием «Сахарный кайф» (Sugar High). В этом эссе Хейс тщательно анализирует изменения в денежно-кредитной политике Федеральной резервной системы (ФРС) США и других центральных банков, а также рассматривает, как эти изменения могут повлиять на традиционные активы и криптовалюты.

Хейс отмечает, что снижение процентных ставок может положительно сказаться на экономике в целом, однако это усугубит проблему кэрри-трейда с японской иеной. По его мнению, для решения текущих проблем регуляторы будут вынуждены увеличивать денежную массу, что, в свою очередь, приведет к стремительному росту рынков.

Некоторые виды активного отдыха, такие как скитур, требуют значительных затрат энергии. В таких ситуациях крайне важно поддерживать стабильный уровень глюкозы в крови. Поэтому я комбинирую полноценные блюда с высококалорийными закусками, такими как батончики или сахарная паста. Первая категория еды обеспечивает меня «медленной» энергией на протяжении всего дня, в то время как вторая дает быстрые углеводы, необходимые для немедленной подпитки.

В финансовом контексте для меня стоимость денег — это как батончики, которые дают краткосрочный «сахарный кайф», а их количество — это «настоящая еда», оказывающая долговременное воздействие.

25 августа, выступая в Джексон-Холле, глава ФРС Джером Пауэлл представил новые данные по рынку труда и фактически анонсировал снижение ключевой ставки в сентябре. Кроме того, представители Банка Англии и Европейского центрального банка подтвердили намерение продолжать политику смягчения.

Это заявление привело к резкому росту рисковых активов, таких как биткоин и индекс S&P 500, а также к ослаблению доллара.

Стоимость индекса S&P 500 (белый), золота (желтый) и биткоина (зеленый).

Такое развитие событий логично, так как инвесторы ожидают, что обесценивание фиатных валют приведет к росту стоимости активов, деноминированных в этих валютах. Однако не следует забывать, что снижение ставок, о котором объявили центральные банки, может привести к укреплению японской иены по отношению к другим валютам, что, в свою очередь, вызовет приостановку кэрри-трейда в иене. Если регуляторы не предложат рынкам «настоящую еду» в виде новой денежной массы, этот рост может оказаться недолговечным.

Курс доллара США к японской иене после выступления Джерома Пауэлла.

Вероятность бычьего рынка

Анализ августа показал, что быстрое укрепление иены может вызвать «кровавую баню» на глобальных финансовых рынках. Если центральные банки крупнейших мировых экономик начнут снижать ставки и укреплять иену, это может привести к отрицательной реакции на большинстве финансовых активов. Таким образом, возникают два противоречащих друг другу фактора:

- Положительный — ослабление денежной политики.

- Отрицательный — возможная угроза прекращения кэрри-трейда.

Учитывая объем сделок, финансируемых в иене, который оценивается в десятки триллионов долларов, я полагаю, что падение рынков из-за завершения кэрри-трейда перевесит любые выгоды от временного снижения ставок. Регуляторам придется увеличить балансы, чтобы смягчить последствия укрепления иены.

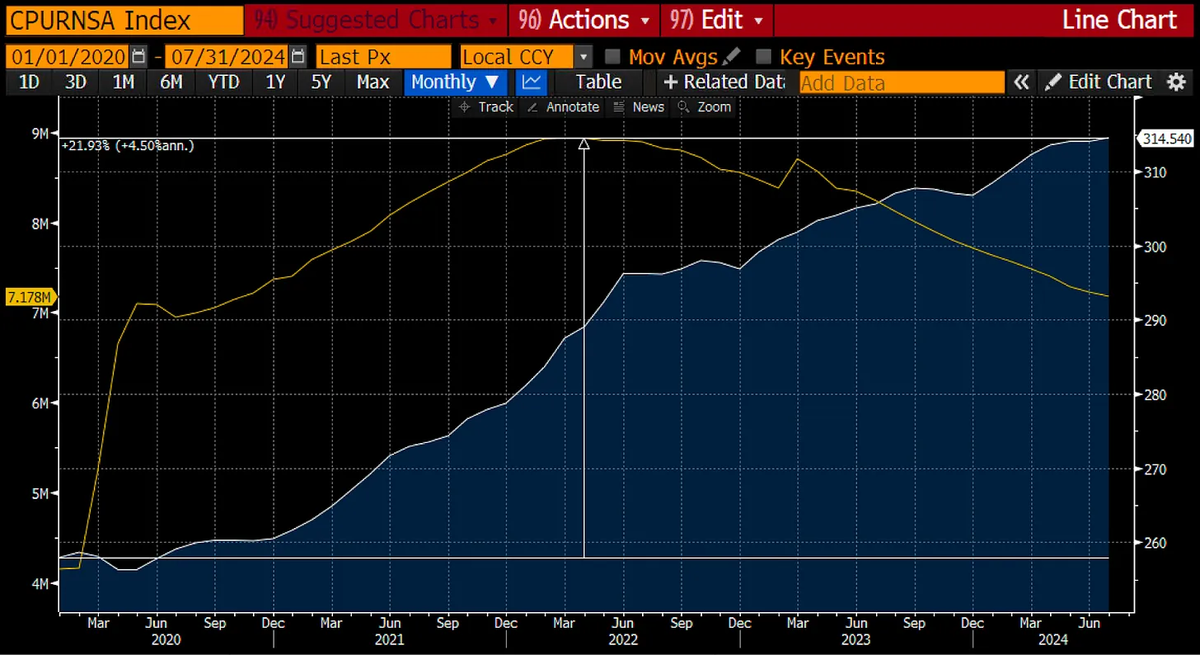

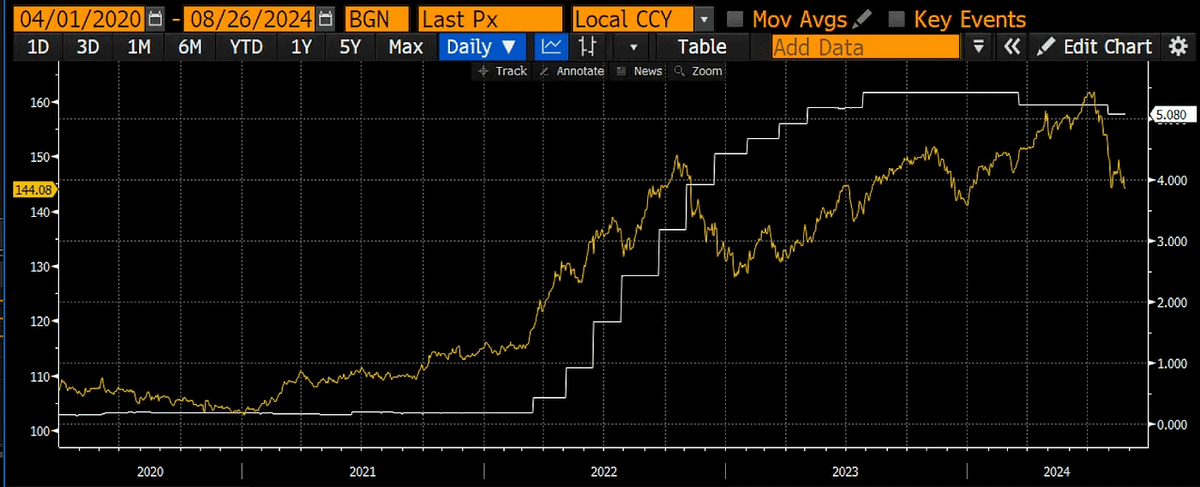

С экономической точки зрения ФРС должна продолжать повышение ставок, поскольку с 2020 года индекс потребительских цен в США вырос на 22%, а баланс ФРС увеличился на $3 трлн. Дефицит бюджета США также достиг рекордных уровней частично из-за недостаточного роста стоимости долга, чтобы заставить политиков увеличивать налоги или сокращать расходы.

Рост индекса потребительских цен США (белый) и баланса ФРС (желтый) начиная с 2020 года. .

Если бы ФРС всерьез заботилась о доверии к доллару, она бы увеличила ставки, чтобы ограничить экономическую активность. Это привело бы к снижению цен, сокращению рабочих мест и уменьшению госдолга, обслуживание которого стало бы слишком дорогим. Однако на данный момент регулятор предпочитает искать «сахарный кайф» от снижения ставок, не дождавшись наступления трудностей.

Дефицит государственного бюджета США находится на рекордном уровне отчасти потому, что стоимость выпуска долговых обязательств еще недостаточно ограничена, чтобы заставить политиков повысить налоги или сократить подачки, чтобы сбалансировать бюджет.

С начала пандемии COVID-19 в 2019-2020 годах экономика США показала снижение реального ВВП лишь в двух кварталах. Даже прогнозы по ВВП на III квартал 2024 года предполагают 2% рост — это явно не указывает на слабость экономики, нуждающуюся в снижении ставок.

Так же, как я ем батончики, чтобы поддерживать уровень глюкозы, ФРС снижает ставки, чтобы поддерживать рост финансовых рынков. Это позволяет гражданам чувствовать себя обеспеченными, даже если реальный рост акций остается на нуле или даже отрицателен. Более того, рост активов в фиатном выражении стимулирует бюджетные поступления за счет налога на прирост капитала.

Снижение цен вредит финансовому здоровью Pax Americana, поэтому министр финансов США Джанет Йеллен начала сопротивляться повышению процентных ставок ФРС еще в сентябре 2022 года.

График ниже показывает, что произошло с акциями, когда Минфин начал выпускать огромное количество казначейских векселей, высвободив тем самым долларовую ликвидность из программы обратного репо ФРС (RRP). Я подробно рассматривал это в моем эссе «Вода, везде вода».

Пока ФРС повышала стоимость денег до марта 2023 года, Казначейство продолжало увеличивать денежную массу, что привело к номинальному росту фондового рынка. Однако, если оценить этот рост в золоте, окажется, что S&P 500 вырос лишь на 4%, а в биткоине даже наблюдается снижение на 52%.

Баланс RRP (зеленый) и доходность S&P 500 выраженная в долларах (желтый), золоте (белый) и биткоине (фиолетовый).

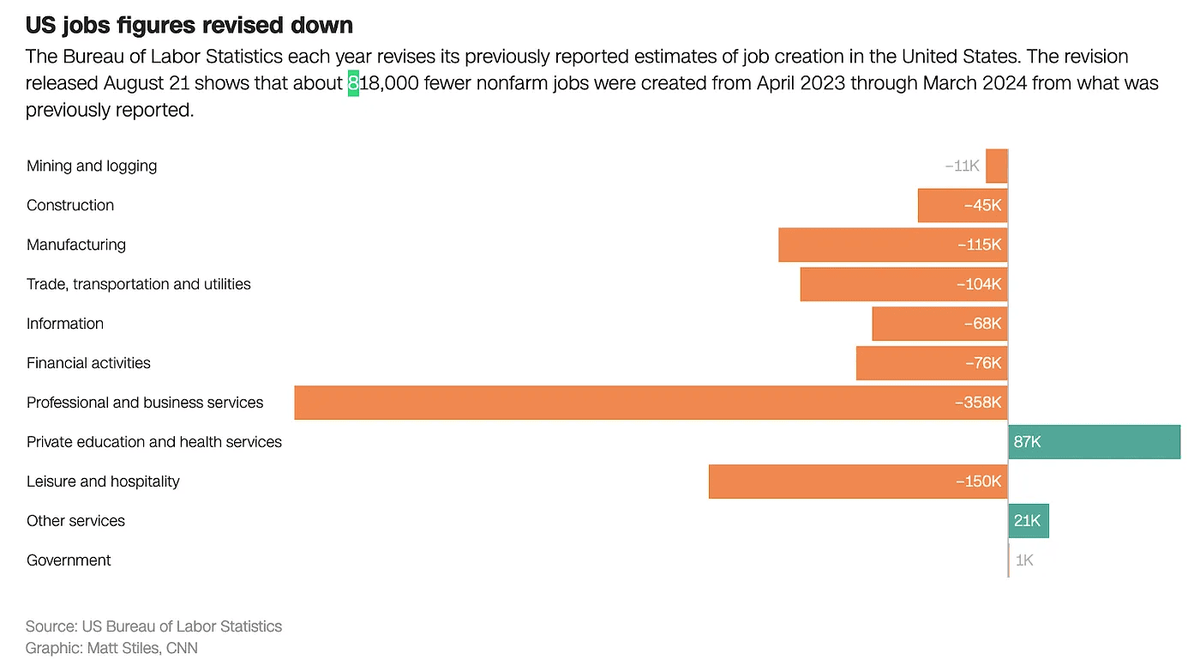

Баланс RRP (зеленый) и доходность S&P 500, выраженная в долларах (желтый), золоте (белый) и биткоине (фиолетовый) — данные: Артур Хейс. Также стоит рассмотреть обоснование ФРС для снижения ставок. Вся речь Пауэлла базировалась на пересмотренном отчете Федерального бюро статистики труда США, который показал, что предыдущие оценки числа рабочих мест были завышены примерно на 800 000. Эти данные были опубликованы за несколько дней до выступления в Джексон-Холле.

Обновленная оценка числа рабочих мест в США

Пока администрация президента Джо Байдена выставляла сильный рынок труда как свое достижение, у главы ФРС не было оснований учитывать давление со стороны сенаторов-демократов, таких как Элизабет Уоррен, для снижения ставок с целью предотвращения победы Дональда Трампа на президентских выборах. Также нельзя было использовать снижение инфляции в качестве аргумента, поскольку она все еще превышала целевой уровень в 2%.

Однако «вжух» и Бюро признало ошибку в оценке числа рабочих мест, хотя эта «ошибка» никак не затрагивает нового кандидата в президенты от Демократической партии Камалу Харрис, поскольку, по мнению основных СМИ, она не имеет отношения к решениям администрации Байдена.

Переоценка рынка труда дала Пауэллу повод для снижения ставок в сентябре, чтобы обеспечить экономику дешевыми деньгами и гарантировать рост фондовых рынков в преддверии президентских выборов.

Разрушительный потенциал иены

Одним из ключевых факторов формирования обменного курса между валютами является разница в процентных ставках центробанков и ожидания ее изменений. Приведенный ниже график демонстрирует обменный курс доллара к иене на фоне изменений разницы в процентных ставках ФРС и Банка Японии.

Обменный курс доллара к иене (желтый) и разрыв в процентных ставках ФРС и Банка Японии (белый)

Как видно, иена ослабела, когда ФРС начала ужесточение в марте 2022 года, достигнув дна в июле 2024 года. Однако ситуация изменилась в конце июля, когда Банк Японии повысил ключевую ставку с 0,1% до 0,25%, что сократило разрыв.

Выступление Пауэлла вызвало аналогичный эффект, так как он подтвердил, что начиная с сентября разница между ставками центробанков продолжит сокращаться из-за изменения политики ФРС.

Таким образом, «сахарный кайф» от снижения ставки ФРС может быстро закончиться, если трейдеры начнут закрывать сделки кэрри-трейда из-за укрепляющейся иены. Для поддержания рынков регулятор, вероятно, продолжит снижать ставки, что приведет к большему сворачиванию операций кэрри-трейда и более значительному падению. Единственным выходом может стать «настоящая еда» в виде свежих денег.

Если иена продолжит укрепляться, ФРС сначала реинвестирует средства от погашения корпоративных облигаций обратно в казначейские облигации США и ипотечные ценные бумаги, а затем может использовать ликвидные свопы центрального банка и, возможно, начать открытое печатание денег. В свою очередь, Йеллен может увеличить денежную ликвидность, продавая казначейские векселя США.

Торговая стратегия

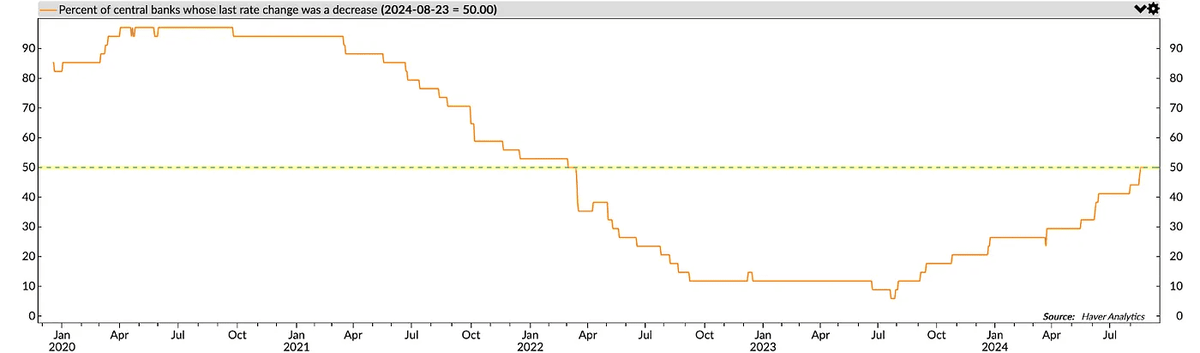

Учитывая все вышеперечисленные факторы, в III квартале 2024 года владельцы криптовалют могут рассчитывать на несколько благоприятных условий, способствующих увеличению фиатной ликвидности:

- Центральные банки по всему миру снижают ставки. ФРС делает это, несмотря на сильную экономику и инфляцию выше целевого уровня.

Процент центральных банков, снизивших ключевую ставку.

- Казначейство США планирует выпуск векселей на сумму $271 млрд и выкуп обязательств на $30 млрд до конца года, что добавит $301 млрд ликвидности на финансовые рынки.

- На балансе Казначейства остаётся ~$740 млрд, которые могут быть использованы для стимулирования рынков, что повысит шансы Камалы Харрис на победу.

- Банк Японии, согласно июльскому заседанию, заявил, что будет учитывать рыночные условия при будущих повышениях ставок, что можно интерпретировать как «мы не будем повышать ставку, если это приведет к падению рынков».

Неизвестно, вырастут ли акции на фоне всех этих факторов или нет. Некоторые эксперты указывают на исторические прецеденты падения фондового рынка после снижения ставки ФРС, рассматривая это как предвестник рецессии в США и других развитых экономиках.

Может быть, это и правда, но если ФРС снижает ставки на фоне роста ВВП и относительно высокой инфляции, то представьте, что произойдет в случае настоящей рецессии — центральный банк обязательно запустит печатный станок. Это может быть плохо для некоторых видов бизнеса, но это, безусловно, хорошо для активов с ограниченным предложением, таких как биткоин.

Ещё больше полезного контента по крипте, аналитики рынка, информационных дайджестов и гайдов по ретро на канале: Drip Drop > канал | чат