Рантье Украины VS Рантье России 2017-2018. Герой против Гиганта.

Для сравнения рынков России и Украины, за основу взяты данные исследований издания Retailers август 2018 и Forbes январь 2019.

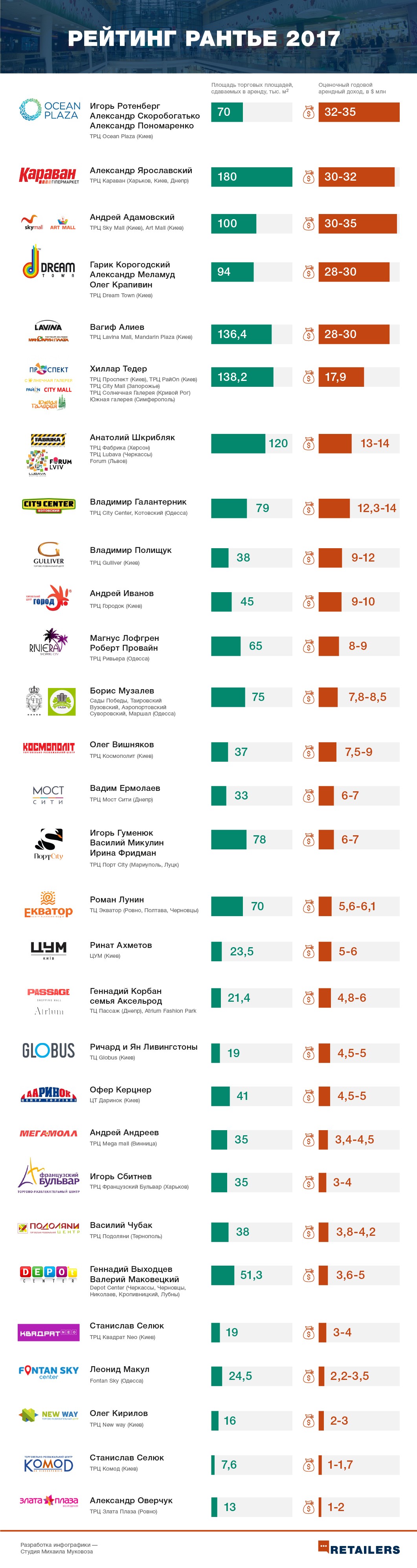

Рынок торговой недвижимости Украины начинает постепенно оживать – у арендаторов растут обороты и, как следствие, у собственников торговых центров – доход. Вашему вниманию рейтинг рантье торговой недвижимости в Украине, которые владеют качественными объектами с годовым арендным доходом не ниже $1 млн. В рейтинг не включены акционеры инвестиционных фондов, которые владеют ТЦ.

Как считали Retailers

Чтобы посчитать сумму годового дохода, умножали арендную ставку (в $ на квадратный метр) на GLA (площадь сдаваемая в аренду). При этом для якорных арендаторов (продуктовых супермаркетов, кинотеатров, развлекательных центров) в расчетах использовался показатель $4-8/ кв.м. Для неякорных арендаторов использовались следующие показатели: 55$/кв/м для ТОП-10 торговых центров Киева, для всех остальных – $20-33. Для региональных торговых центров для расчетов использовались ставки $8-35/кв/м. Далее эту сумму мы умножали на показатель занятости торгового центра. Суммы приведены с учетом доли владения акционеров. Данные по площади якорей и вакантности получены у менеджеров торговых центров. Для тех, кто не предоставил такие данные, были использованы данные из открытых источников. Расчеты приведены только для торговой недвижимости.

Досье топ-3 рантье

Игорь Ротенберг – российский бизнесмен, председатель совета директоров "ЭнПиВи Инжиниринг". В рейтинге Forbes "Богатейших бизнесменов России 2018" он занимает 95-е место с состоянием в $1,1 млрд. Владеет компаниями "ТПС Недвижимость", "Газпром бурение", "ТЭК Мосэнерго".

Александр Ярославский – совладелец группы DCH, которая управляет активами в сфере инфраструктуры, машиностроения, транспорта, металлургии и недвижимости. По версии журнала "Фокус", Ярославский занял 9-е место в рейтинге "100 богатейших бизнесменов Украины 2017" с капиталом $645 млн.

Андрей Адамовский – контролирует группу Oledo, которая владеет землей и коммерческой недвижимостью в Киеве. Также бизнесмен является крупным коллекционером русского и украинского искусства конца XIX – начала XX века.

В отличие от Украины, рынок коммерческой недвижимости России продолжает стагнировать, сообщает Forbes.

Объем инвестиций в российскую коммерческую недвижимость в прошлом году составил около $3 млрд, это почти на 40% меньше, чем годом ранее. «В 2018 году из-за санкций объем инвестиций оказался ниже наших прогнозов и стал одним из наименьших за всю историю», — говорит руководитель отдела финансовых рынков и инвестиций компании JLL Наталия Тишендорф. По сравнению с 2014-м объем инвестиций в долларах упал более чем в два раза. «В 2018 году прирост качественного офисного предложения впервые с 2000-го ниже 200 000 кв. м», — говорит руководитель отдела офисных помещений CBRE Елена Денисова. «В 2014–2016 годах сложилась такая ситуация, что новые проекты фактически не начинались, — объясняет управляющий партнер Colliers в России Николай Казанский. — В Петербурге строился «Лахта-центр», в Москве достраивалось несколько небоскребов в Сити — и все». Есть и хорошие новости: нехватка площадей привела к снижению вакантности с 12% до 9%. Правда, к росту ставок это пока не привело.

По мнению Наталии Тишендорф, для рынка коммерческой недвижимости позитивный эффект имеет переход нескольких крупнейших банков под крыло государства. «Это увеличило конкуренцию в сегменте финансирования недвижимости, где раньше активно работали только Сбербанк и ВТБ, — рассуждает она. — И сегодня мы видим, что заемные деньги на рынке есть. Правда, снизили активность иностранные банки: например, в портфеле банка Nordea, некогда достигавшем $3 млрд, осталось только два небольших проекта».

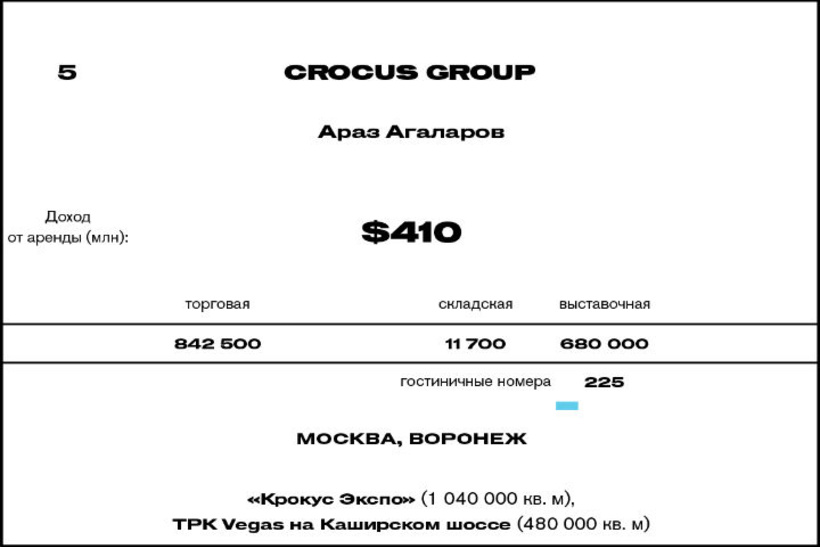

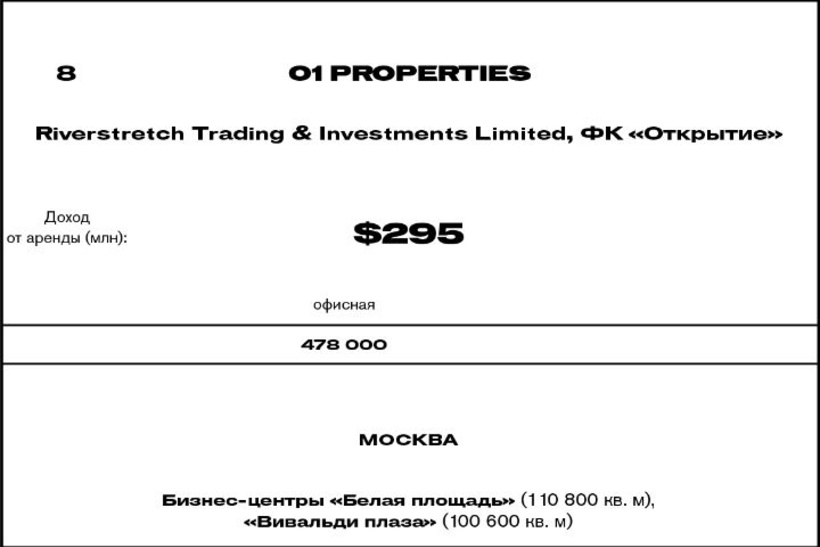

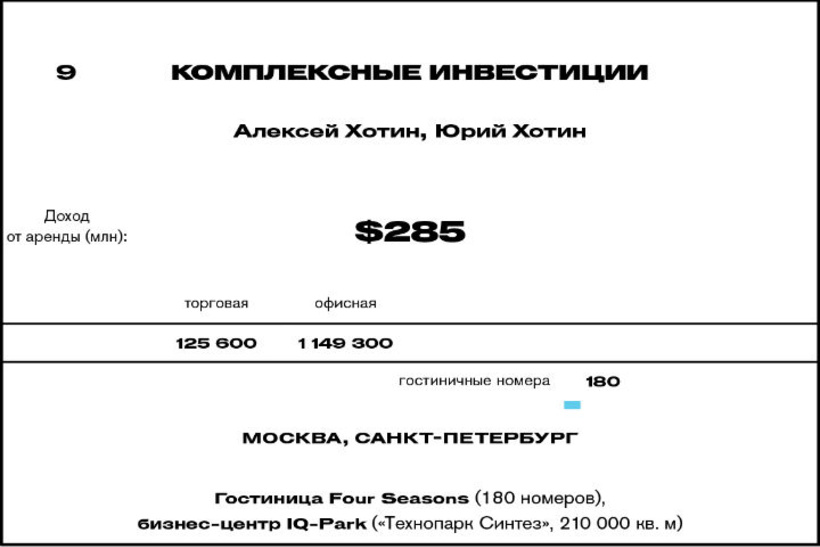

Крах банков из «московского банковского кольца» коснулся четырех участников рейтинга: группы «Сафмар» Михаила Гуцериева (часть активов пошла на санацию Бинбанка, принадлежавшего Микаилу Шишханову), компании «Комплексные инвестиции» Алексея Хотина (банк «Югра»), группы ПСН Дмитрия Ананьева (Промсвязьбанк) и О1 Properties Бориса Минца (хотя у него своего банка не было).

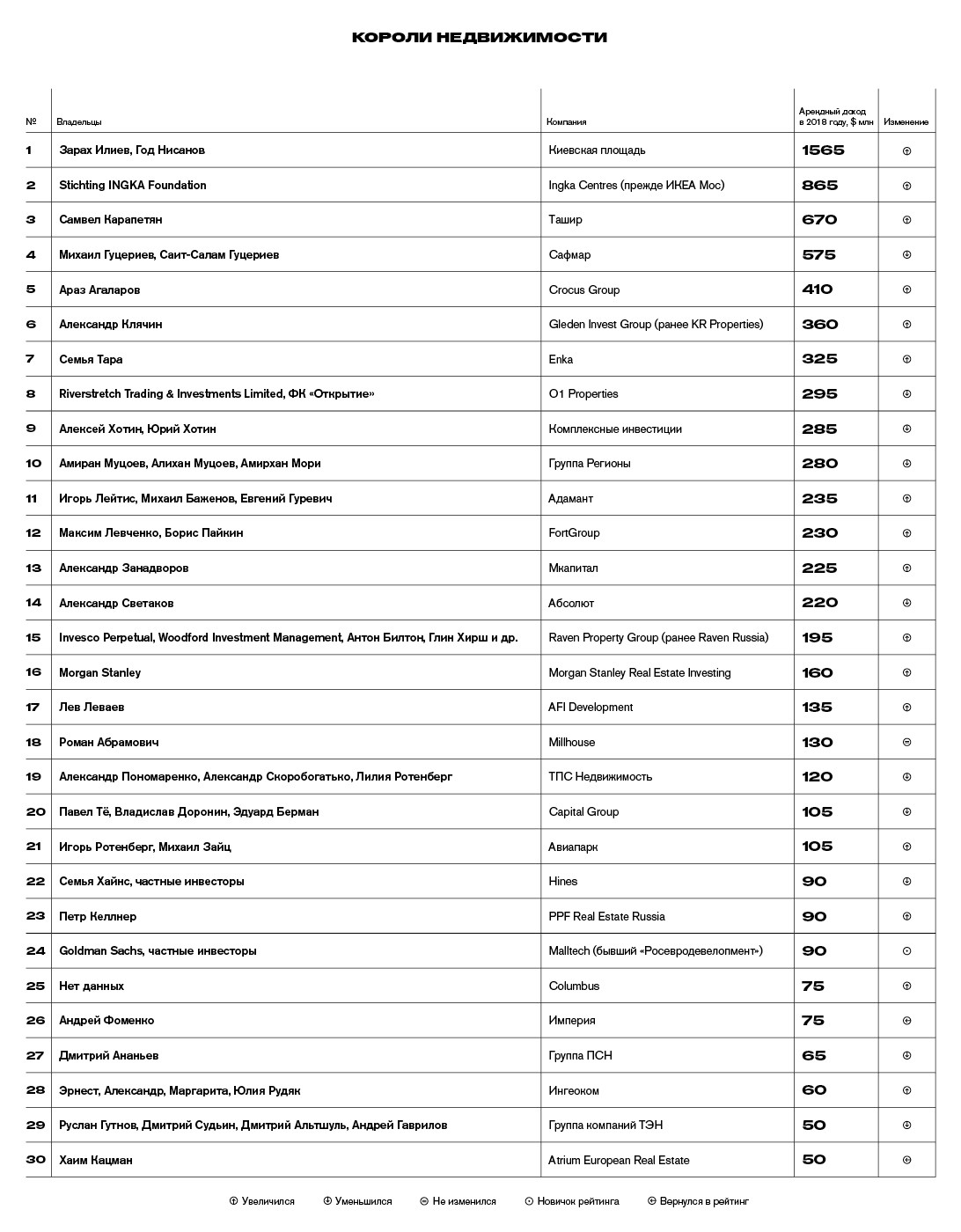

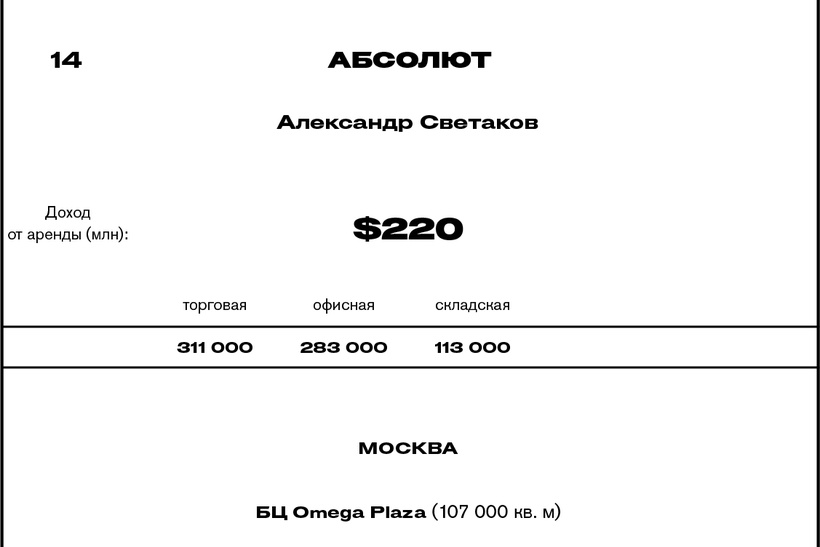

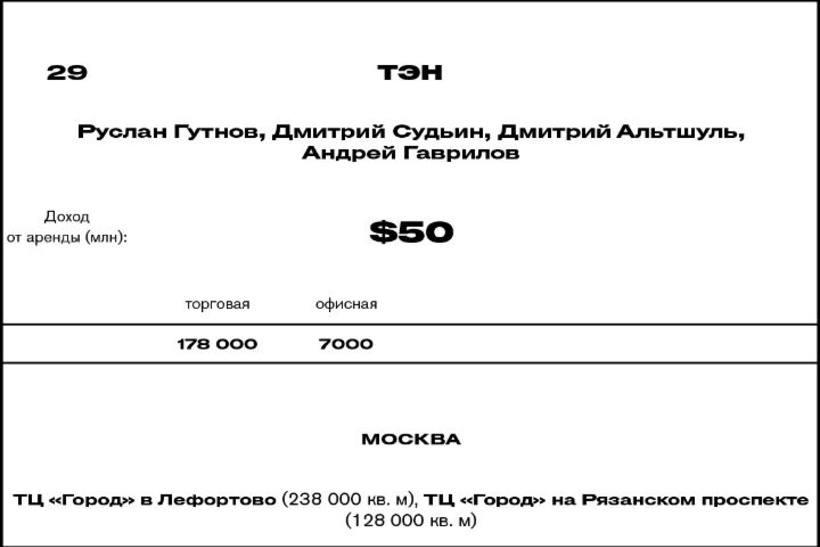

Недвижимость — бизнес вдолгую. Пять лет назад совокупный арендный доход участников рейтинга составлял $9,3 млрд, в этом году только $7,9 млрд. Сразу три постоянных лидера рынка из тридцатки Forbes собрали меньше арендного дохода, потому что продали, выставили на продажу или под редевелопмент значительные массивы недвижимости. Это группы «Абсолют» Александра Светакова, ТЭН Руслана Гутнова и партнеров и ПСН Дмитрия Ананьева.

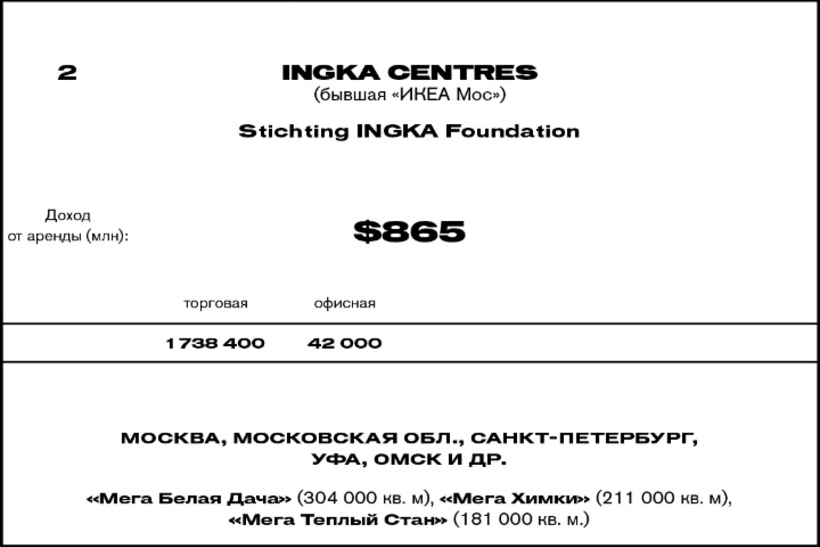

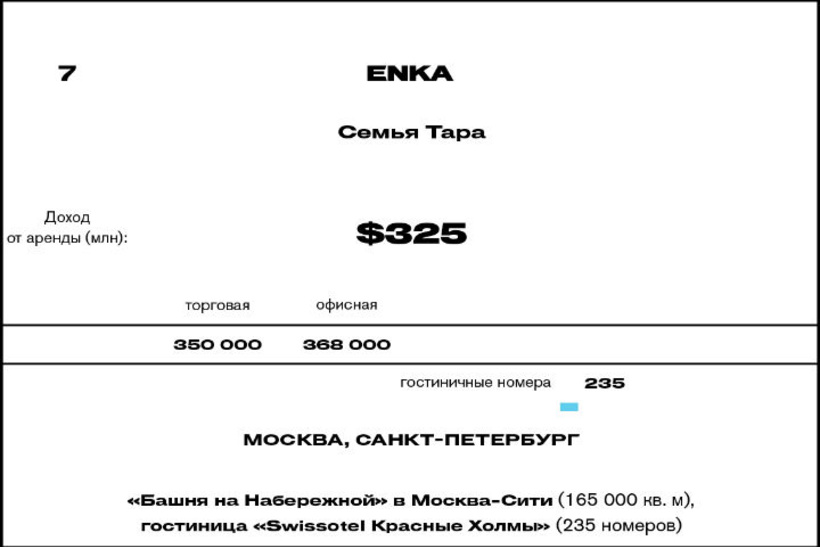

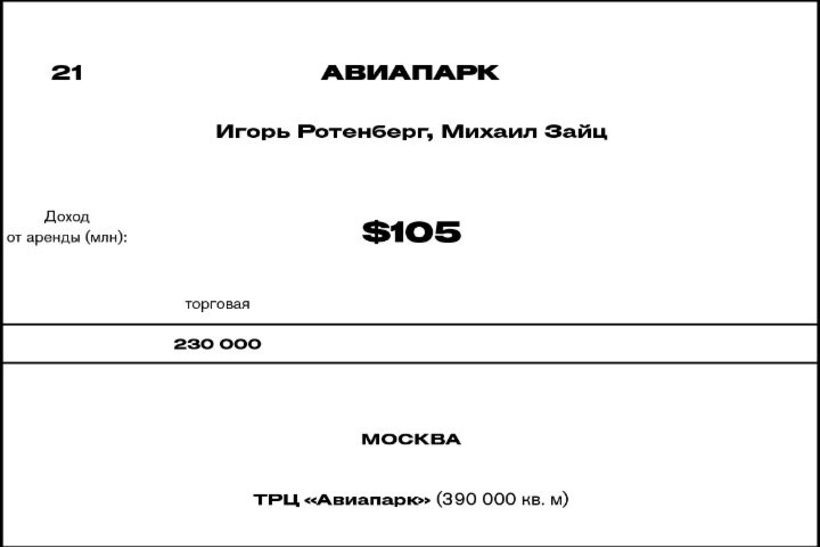

С 2014 года в рейтинге появилось только пять новых имен. Два новичка, «ТПС Недвижимость» и «Авиапарк», связаны с семьей Ротенбергов, а FortGroup и холдинг «Империя» — питерцы. По данным CBRE, если в 2015 году на долю Санкт-Петербурга приходилось 4% инвестиций в коммерческую недвижимость, то в 2018-м уже 26%. Впервые попавшая в рейтинг компания Malltech, которую создали выходцы из «Росеврогрупп», много лет развивает сеть торговых центров в регионах, а в 2017 году купила у «Галс девелопмент» ТРК «Лето» на Пулковском шоссе (116 000 кв. м) и сразу же попала в высшую лигу.

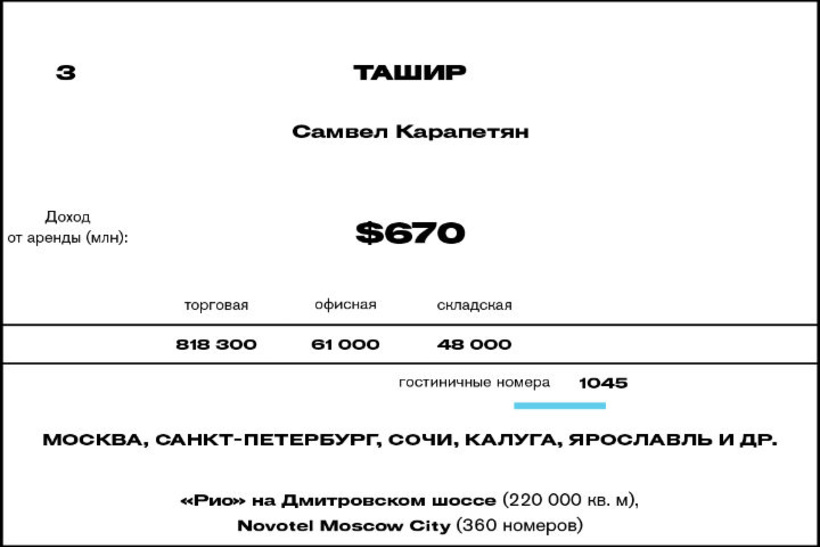

Чемпионат мира по футболу встряхнул региональные рынки. «Прекрасный был год! — говорит, излучая оптимизм, владелец одного из московских люксовых отелей. — И цены, и загрузка, и продажи в ритейле — все выросло. Если в целом, то в два-три раза. И все благодаря чемпионату». Животворный эффект мундиаля сказался на всех рантье, но на отельерах в первую очередь. Менеджеры международных сетей рассудили, что иностранные болельщики захотят остановиться в отелях привычных брендов, и задолго до 2018 года развернули экспансию в российские города.

Как считали Forbes

В рейтинге представлены как российские, так и иностранные владельцы коммерческой недвижимости, находящейся на территории России. Если известны физические лица-владельцы или контролирующие акционеры бизнеса, указываются они. Место каждого участника определяется доходом, который были способны принести в 2018 году принадлежащие ему объекты недвижимости. Доходы от других бизнесов не рассматривались. Доходы торговых центров рассчитываются исходя из площадей, сдаваемых сторонним арендаторам. Площади, на которых ведет торговлю владелец помещения, не учитываются.

При оценке мы опираемся на информацию, предоставленную арендодателями, а также на данные консалтинговых компаний Colliers International, Russian Research Group, Knight Frank, Cushman & Wakefield, Jones Lang LaSalle, CBRE, S.A. Ricci, отраслевых интернет-ресурсов, информационной системы СПАРК, правительства Москвы и региональных органов власти.

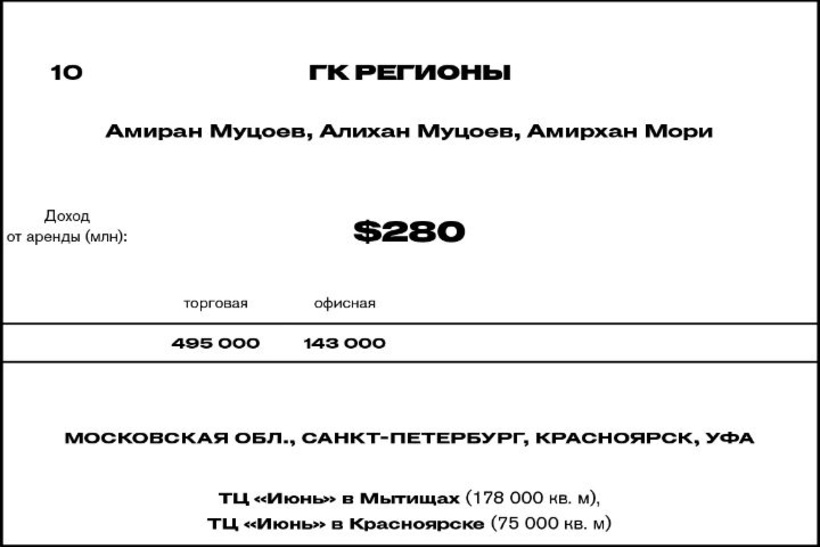

1 из 30

2 из 30

3 из 30

4 из 30

5 из 30

6 из 30

7 из 30

8 из 30

9 из 30

10 из 30

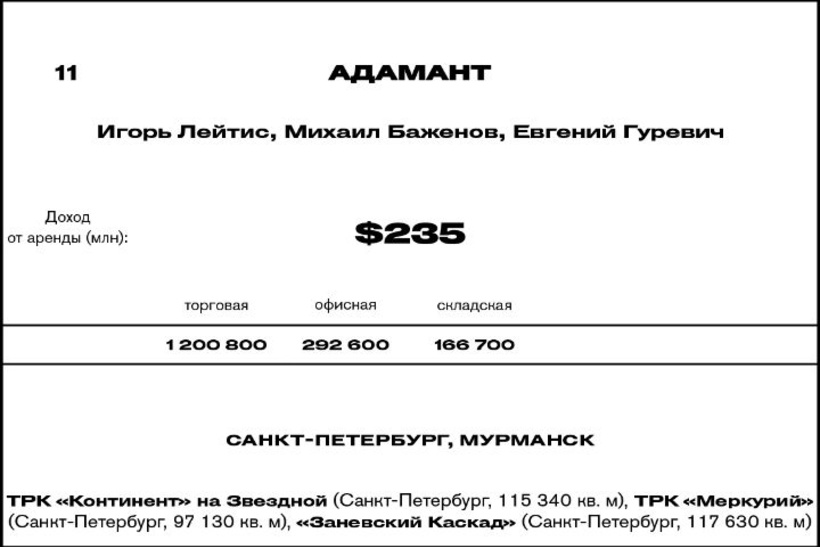

11 из 30

12 из 30

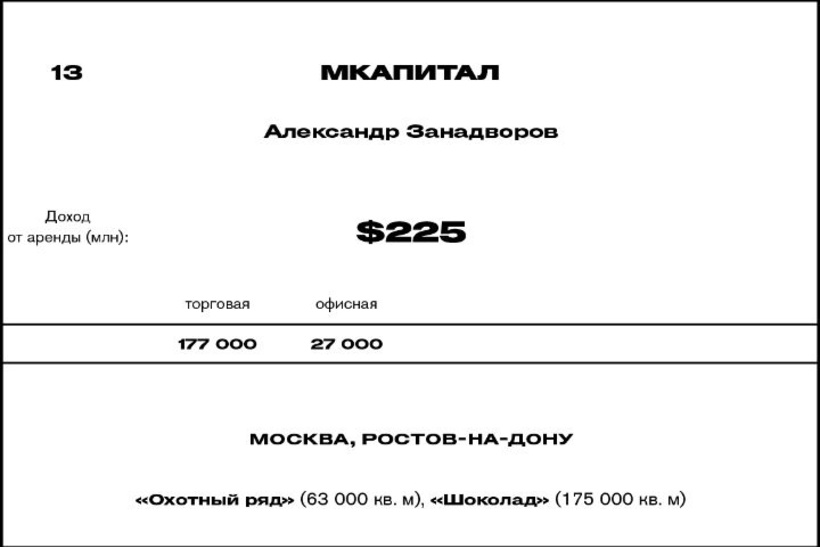

13 из 30

14 из 30

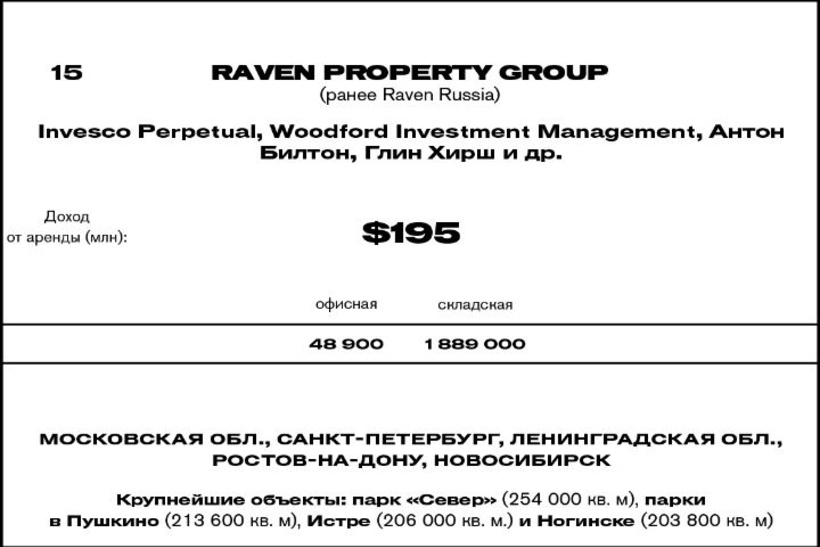

15 из 30

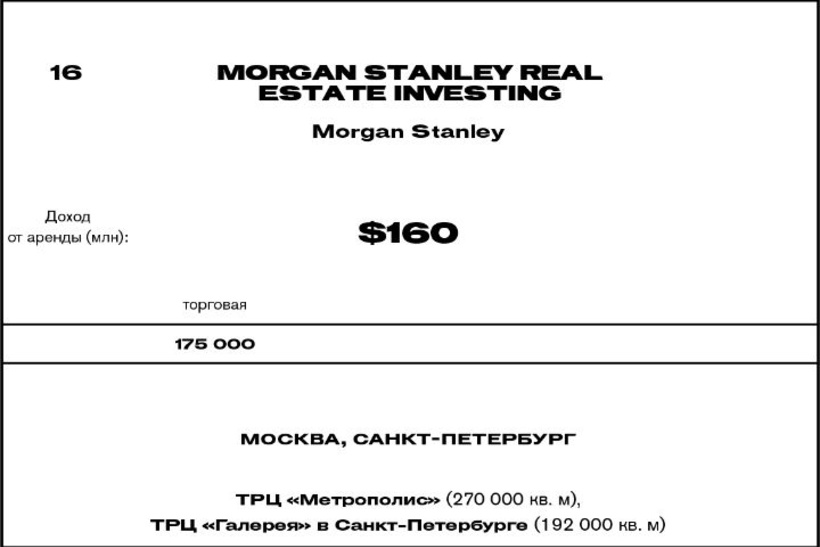

16 из 30

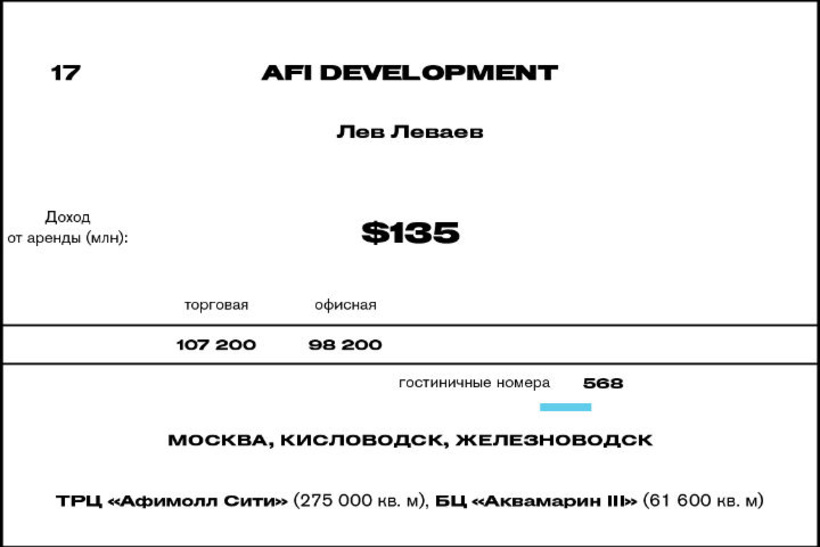

17 из 30

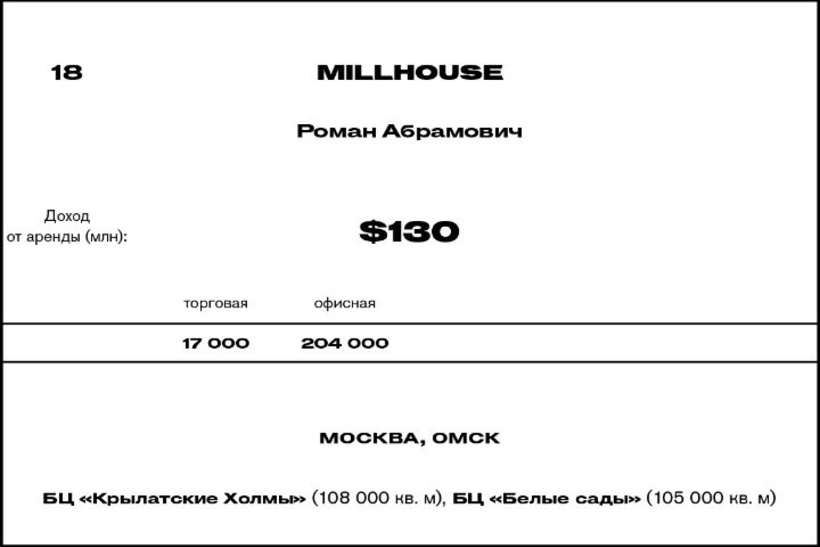

18 из 30

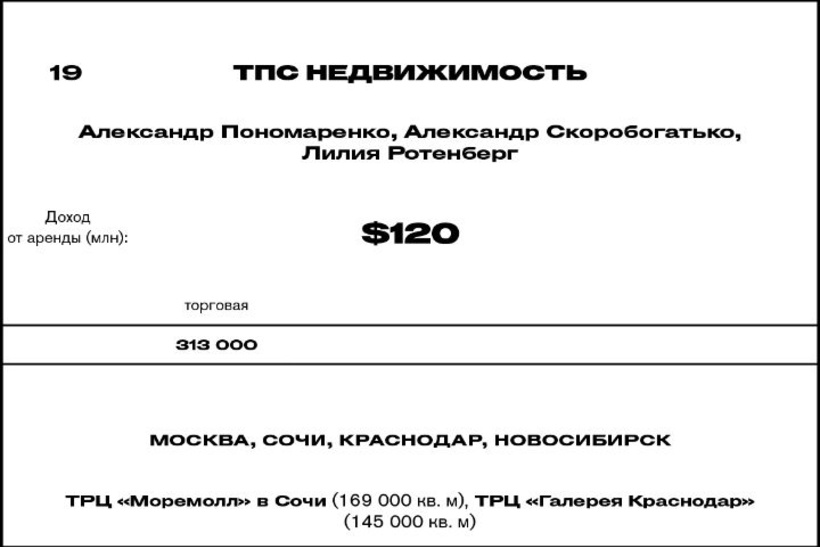

19 из 30

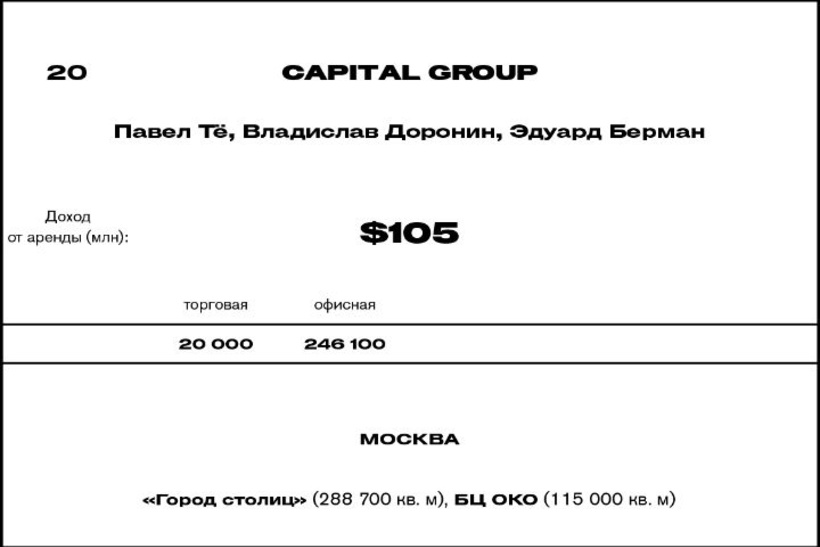

20 из 30

21 из 30

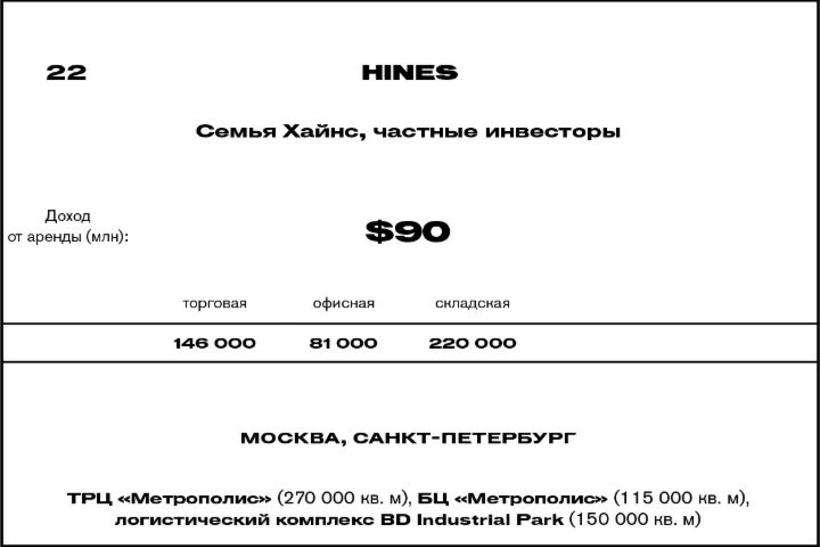

22 из 30

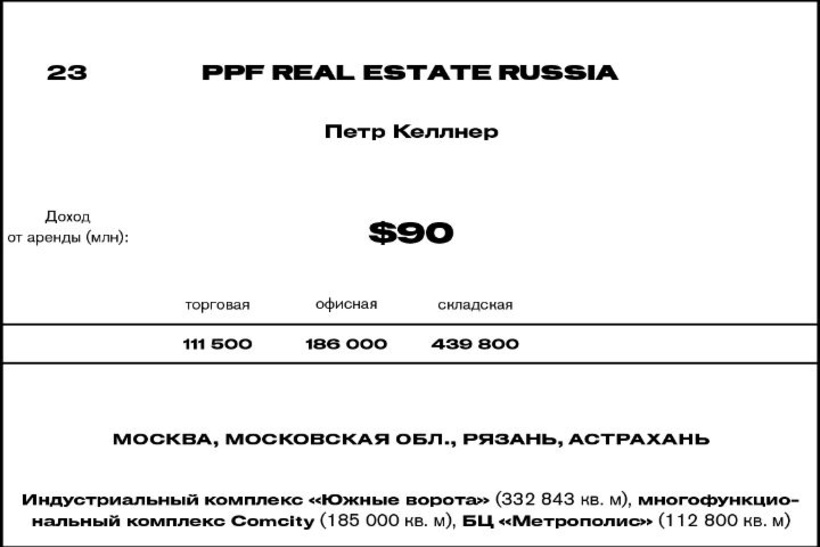

23 из 30

24 из 30

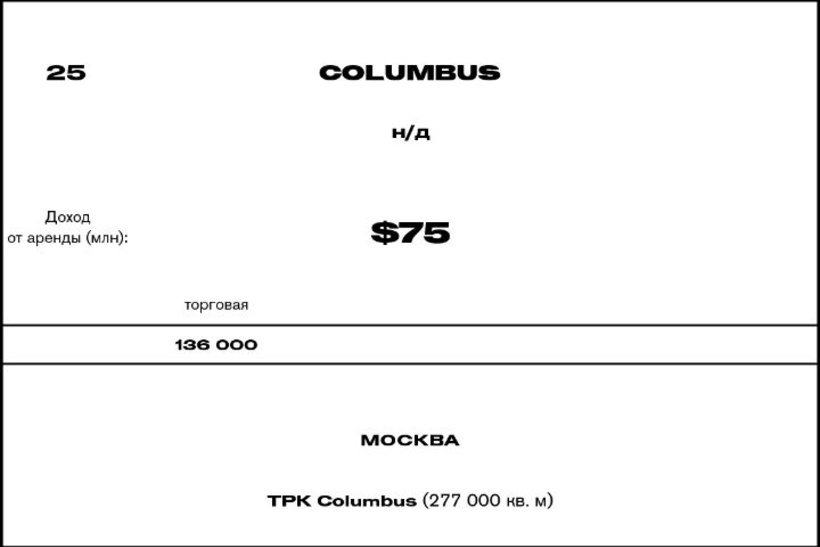

25 из 30

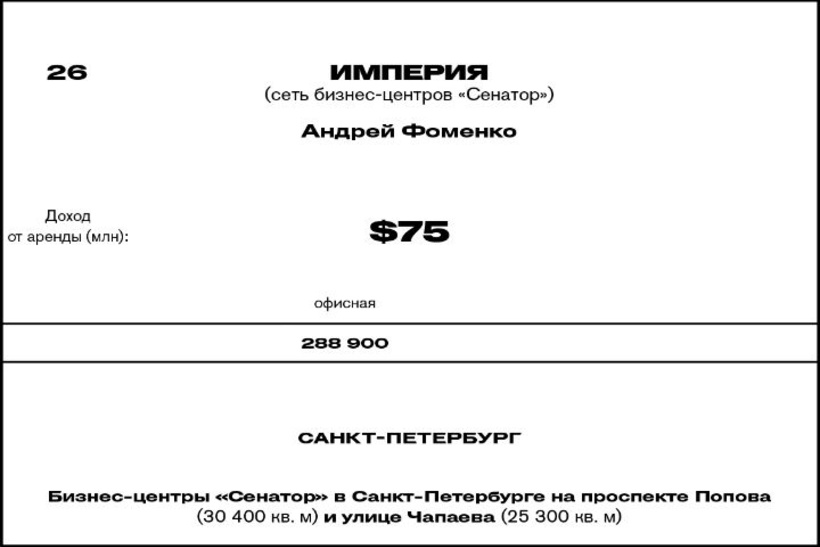

26 из 30

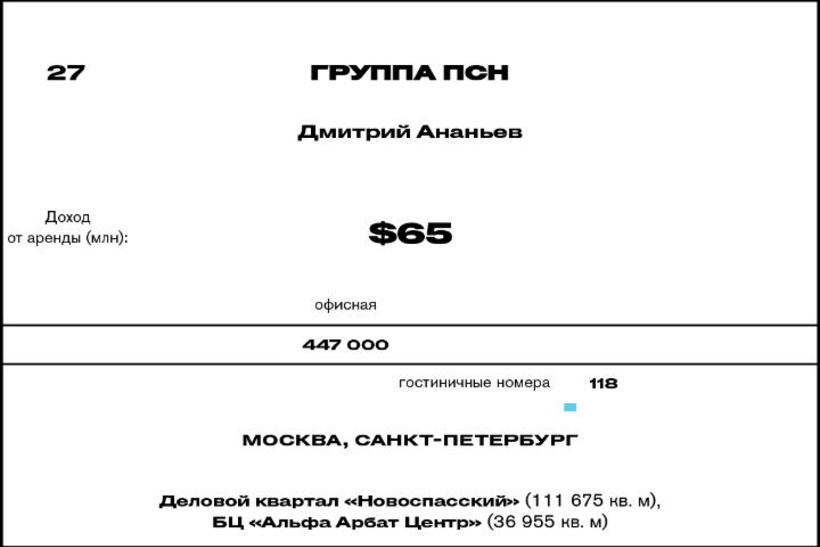

27 из 30

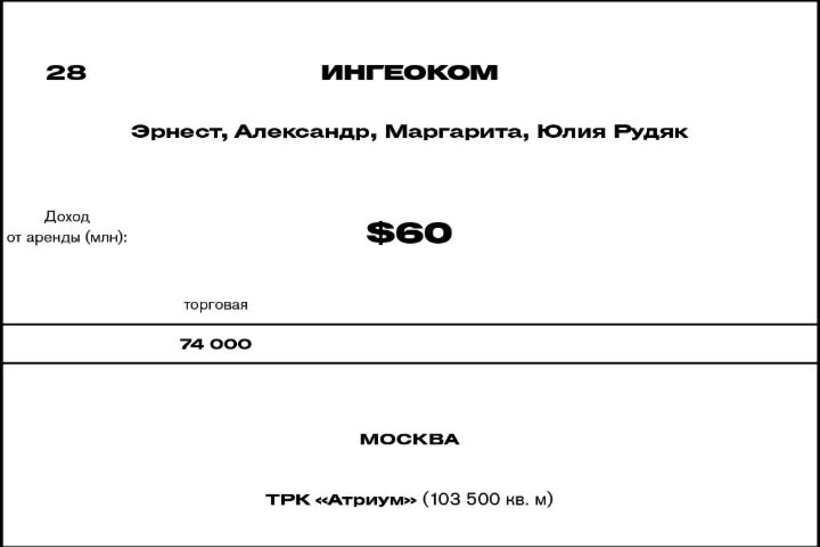

28 из 30

29 из 30

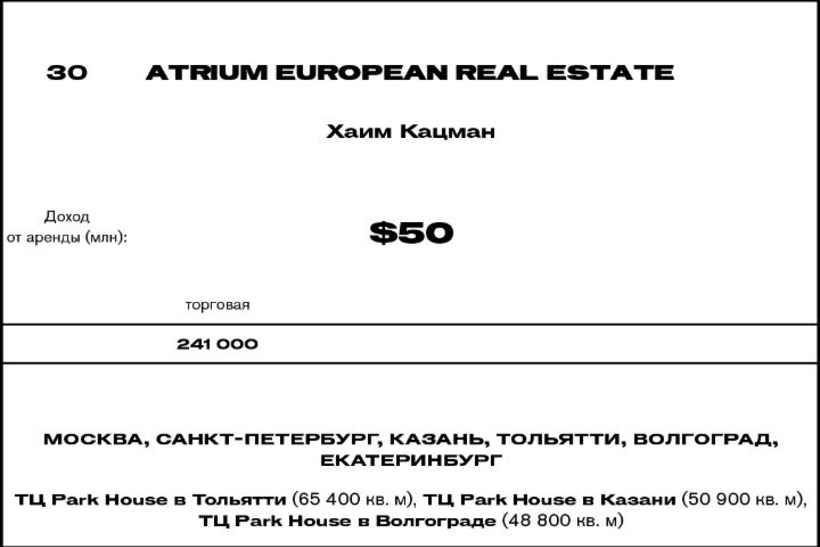

Объемы площадей 30 самых крупных игроков торговой недвижимости России 10.496.000 кв.м и Украины 1.702.900 кв.м плохо сопоставимы, несмотря на разницу в населении России (100млн.чел) и Украины(40млн.чел) в 2,5раза.

Площадь территории России (не учитывая неподконтрольные территории Крым, Донецк, Луганск) больше в 28раз территории Украины.

Экономика стран и ФПК также сказываются.

Доход от аренды таков,что 30 место в российском рейтинге с годовым доходом 50млн $ превышает доход (место 30) в украинском рейтинге 1-2млн $ в 25-50 раз.

Если же сравнивать 1 место в российском рейтинге 1,500 млн$ и 1 место в украинском рейтинге 35млн$, соответственно, то разница в 42 раза.