Совесть или Халва. Вся правда и если ли смысл использовать!

Вы наверное уже видели рекламу карт «Совесть» и «Халва» по телевидению, в связи с чем наверное у вас появился вопрос, в чём подвох этих карт?

Те, кто имел опыт оформления рекламируемой рассрочки 0-0-24 или 0-0-10 по ТВ или в других в массовых издания, понимают что это всего лишь маркетинг и на самом деле получить голую рассрочку без переплаты в магазине было очень сложно. Когда Вы приходили и оформляли товар и далее уже подходили к кредитному специалисту в магазине, чтобы оформить рассрочку, он Вам навязывал якобы обязательную страховку жизни или товара, или же вовсе рассрочку банк не одобрял, а только кредит. Знакома такая ситуация? Естественно, что все это было неправильно, и в связи с чем появились специальные карты беспроцентной рассрочки, позволяющие получать гарантированную рассрочку на товар без участия кредитного специалиста и без навязанных услуг.

Бизнес-модель скрывается, но, по моему мнению, технология следующая – банк получает от магазина скидку в размере 10-30% стоимости товара, а кредит предоставляется держателю карты в полном объёме (т.е. без учёта этой скидки). Система напоминает кэш-бек, только клиент получает не денежные средства, а рассрочку.

Удобно, но какие условия, и есть ли подводные камни?

Наверное, самый большой недостаток в том, что покупки можно совершать не везде, а только в магазинах-партнёрах. Каждый партнёр самостоятельно определяет период оплаты от 1 до 12 месяцев, поэтому клиент заранее не может знать сумму ежемесячного платежа.

Разберём обе карты по порядку

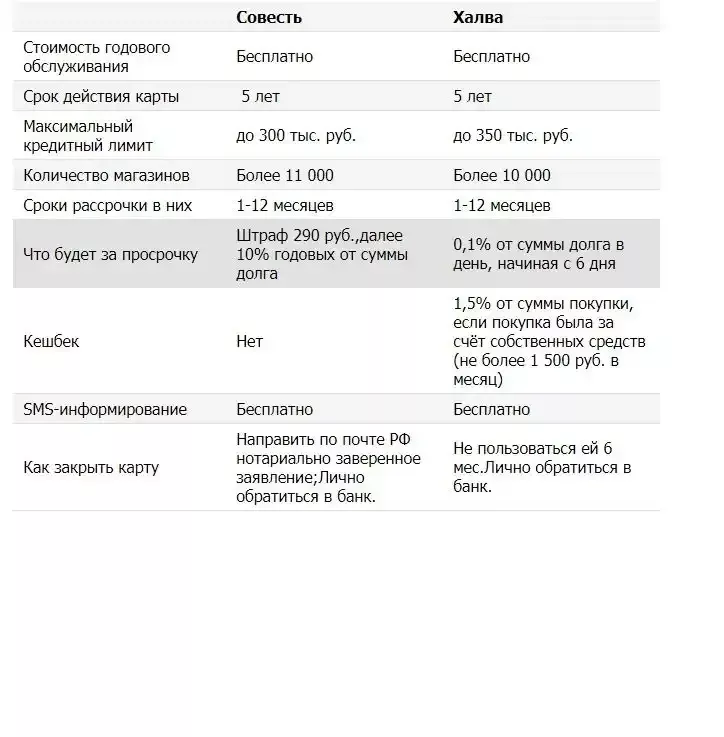

— Карта «Совесть», банк выпускающий карту «Киви-банк». Первопроходец в области карт беспроцентных рассрочек. Выпуск / обслуживание / перевыпуск (по инициативе банка) / досрочное погашение / SMS-информирование – 0 рублей. Кредитный лимит от 5 до 300 тыс.руб. Ежемесячное начисление % за пользование кредитом. 0% годовых только при своевременном внесении ежемесячных платежей, в противном случае на остаток начисляется 10% годовых (0,03% в день) + 290 рублей за факт просрочки, что в принципе неплохо, но лучше не допускать до этого.

— Карта «Халва», банк выпускающий карту «Совкомбанк». По сравнению с картой «Совесть» условия примерно одинаковые, но присутствуют некоторые различия. Одобрят не более 2 официальных заработных плат, либо 350 тыс.руб., в зависимости от того, какая сумма меньше. Плата за просрочку 36% годовых, что существенно хуже карты «Совесть». На покупки, совершённые из собственных средств, присутствует кеш-бек 1,5%, но не более 1500 руб. в месяц.

Как работает рассрочка?

Клиент делает покупки в торговых сетях партнеров, в конце месяца все покупки складываются, рассчитываются платежи рассрочки по каждой покупке, ежемесячные платежи плюсуются, и выводится общая сумма, которую следует заплатить до конца расчетного периода.

Клиенту требуется получать ежемесячные выписки и делать платежи до требуемых дат. По карте «Совесть», к примеру, если покупка была совершена в апреле, сделать первый платеж нужно до 5-го июня, но банк рекомендует делать платеж до конца мая. По карте «Халва» первый платеж нужно было бы сделать до 15 мая.

Совесть или Халва. Тарифы

Давайте вначале рассмотрим тарифы обоих карт рассрочки. Они очень похожи, если не сказать одинаковы.

Выводы по картам

Оба проекта «Совесть» и «Халва» получились весьма интересными. Беспроцентная рассрочка позволяет покупать многие товары и услуги более экономичным для кошелька образом. Обе карты на протяжении всего срока действия бесплатны. Для пользователей карт важны не только покупки, но и графики платежей. После получения отчетов от банка нужно аккуратно и вовремя вносить ежемесячные платежи. И никаких переплат действительно не будет!

«Совесть» выигрывает за счет более широкой сети распространения – все-таки «Связной» найти проще, че�� отделение «Совкомбанка», более длительным периодом для внесения платежа и более мягкими штрафными санкциями при больших суммах покупки.

«Халва» дает кэшбэк и позволяет снимать собственные средства через банкомат. Хотя вряд ли это большой плюс, когда речь идет о кредитной карте.

Обычные кредитные карты тоже никуда не денутся. Ими также продолжат пользоваться. Просто часть активных покупателей перейдут на эти новые формы совершения покупок.

Оформить карту Халва

Оформить карту Совесть