Чистая прибыль: как рассчитать, формула, примеры

Чистая прибыль является чуть ли не самым важным показателем, который отражает, эффективно ли работает предприятие, т.е. определяет его рентабельность. Повышение этого показателя свидетельствует о том, что компания развивается и работает более эффективно, уменьшение же, наоборот, свидетельствует о неэффективности управленческих решений.

Показатель чистой прибыли примечателен тем, что при расчете учитывается целый ряд данных, в том числе себестоимость продукции, заработные платы сотрудников, разные виды налогов и другие расходы.

Ниже мы детально рассмотрим, что такое чистая прибыль, от чего она зависит, как рассчитывается, а также объясним разницу с валовой прибылью.

Что такое чистая прибыль

Чистая прибыль (net profit) — это прибыль на балансе предприятия, остающаяся после покрытия всех расходов, включая себестоимость продукции, налоги, зарплаты сотрудникам, сборы и другие платежи.

☝️

Говоря простым языком, это разница между доходом компании от реализованной продукции и расходами на ее производство.

Чистая прибыль отражает рентабельность бизнеса. Она показывает, насколько эффективным является то или иное дело: стоит ли продолжать заниматься конкретным бизнесом или более выгодным решением будет его закрытие или смена сферы деятельности.

Также резкое падение показателя чистой прибыли может указывать на необходимость проведения аудита предприятия с целью сокращения возможных расходов и издержек.

Чистая операционная прибыль

Чистая операционная прибыль (net operating profit less adjusted taxes) — это посленалоговая прибыль, или операционная прибыль после отчисления всех видов налогов. Этот показатель позволяет определить ту часть денежных средств, которая останется после вычета расходов на производство продукции и уплаты всех налогов.

Чистая операционная прибыль определяется по следующей формуле:

NOPLAT = EBIT - НП + (УП х (1-t)),

где

- EBIT — прибыль до вычета налогов и процентов;

- НП — налог на прибыль;

- УП — уплаченные проценты;

- t — ставка налога на прибыль.

Чистая прибыль в балансе

Чистая прибыль в балансе — это значение, которое отображает сумму нераспределенной прибыли, частью которой также является чистая прибыль за текущий период.

☝️

Отражается в строке 1370 разделе III «Капитал и резервы».

Строка позволяет рассчитать чистую прибыль. Для этого используется следующая формула:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года),

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль.

Приведенная выше формула используется, если компания не выплачивала дивиденды в текущем периоде, в противном случае чистая прибыль будет рассчитываться по немного более сложной формуле:

ЧП = НП (на конец текущего года) – НП (на конец прошлого года) + Д,

где

- ЧП — чистая прибыль;

- НП — нераспределенная прибыль;

- Д — размер дивидендов.

Также есть другой способ получить данные о чистой прибыли в балансе. Для этого используются данные строки 2400 «Чистая прибыль (убыток)».

Чистая прибыль предприятия

Чистая прибыль предприятия — это один из самых главных показателей эффективности и рентабельности его работы. Он отражает, насколько результативно компания ведет деятельность, распоряжается имеющимися активами, насколько быстрый и стабильный ее рост и повышение привлекательности для инвесторов.

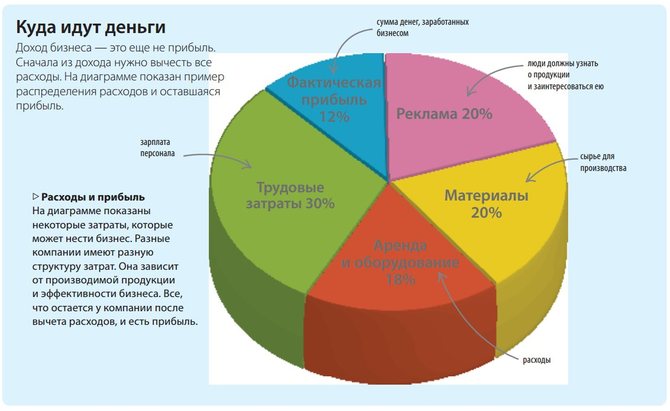

Важно различать понятие чистой прибыли и дохода. Если доход отражает всю денежную массу, задействованную в производстве, то чистая прибыль — это та сумма, которую компания получила после вычета всех издержек и расходов. Т.е. можно сказать, что чистая прибыль — это одна из составляющих дохода. На приведенной ниже диаграмме это изображено очень наглядно:

После получения чистая прибыль может быть использована в четырех направлениях:

- Смета расходов при дальнейшем производстве или увеличения его объемов.

- Фонд накопления (для модернизации производства, фонд социального развития, резервный фонд).

- Фонд потребления (премии сотрудникам, улучшение условий труда).

- Выплата дивидендов акционерам.

Что нужно знать при расчете чистой прибыли

Во время расчета чистой прибыли главные затруднения возникают при учете доходов и расходов в разных финансовых документах компании, как бухгалтерский, налоговый и управленческий учет. Среди основных причин возникновения несостыковок состоит в следующем:

При учете доходов: основная проблема заключается в разных методах учета выручки. Так, в в бухгалтерском учете в основном используется метод начисления, в налоговом же можно применять как метод начисления, так и кассовый подход.

При учете расходов: тогда как в бухгалтерском учете учитываются абсолютно все расходы, в налоговом учете определенные виды расходов не учитываются, в частности те, которые покрываются за личные средства ЧП (частного предпринимателя), например, уплаченные штрафы и пени, суточные выплаты для командировок.

При создании резервов: сюда относятся заложенные выплаты премий сотрудникам, отпусков, непредвиденным долгам. В налоговом учете резервы могут вообще не учитываться, тогда как в бухгалтерском их учет является обязательным.

Из-за разницы в подходе расчета доходов, расходов и резервов в бухгалтерском и налоговом учете в тоге конечный показатель чистой прибыли будет отличаться.

Другие важные моменты, которые необходимо учитыавать при расчете чистой прибыли:

- Расчет нужно производить «по начислению» — после того как товар был отгружен или списаны затраты, независимо от того, поступила ли фактическая оплата или нет;

- Для проведения расчетов нужно брать данные из документов о прибыли и убытках;

- Чистая прибыль обычно рассчитывается раз в месяц (обычно в конце месяца);

- Расчет чистой прибыли можно автоматизировать при помощи специальных программ;

- В конце расчета чистой прибыли нужно не забыть отнять расходы на уплату всех налогов и сборов.

☝️

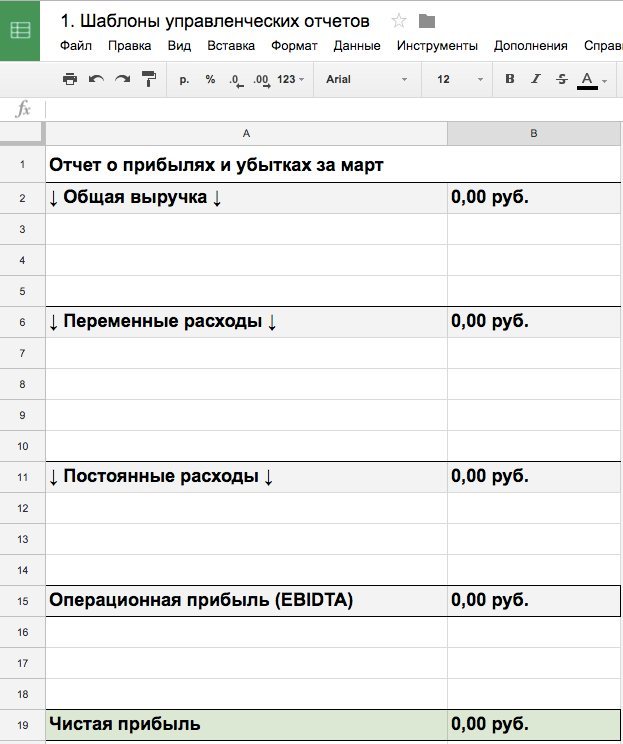

Также стоит сказать, что для фиксации чистой прибыли предприятия стоит завести отдельный документ, например, в программе Microsoft Excel, и заполнять его в конце каждого месяца.

Данный документ можно составить как в примере ниже:

Его можно составить на любой из отчетных периодов: месяц, квартал, год.

Как рассчитывается чистая прибыль

Как рассчитывается чистая прибыль:

- Рассчитать выручку.

- Рассчитать операционные расходы.

- Рассчитать показатель EBITDA (мощность бизнеса).

- Рассчитать общие расходы на кредиты, амортизацию и налоги.

- Рассчитать чистую прибыль компании.

Формула чистой прибыли

Формула расчета чистой прибыли, прежде всего, нужна для внесения показателя в ОФР (Отчет о финансовых результатах) — строка 2400.

Формула чистой прибыли выглядит так:

ЧП = В – СС – УР – КР + ПД – ПР – НП,

где:

- ЧП — чистая прибыль;

- В — выручка;

- СС — себестоимость продаж;

- УР и КР — управленческие и коммерческие расходы;

- ПД и ПР — прочие доходы и расходы;

- НП — налог на прибыль.

При этом заполнение строки 2400 ОФР выглядит следующим образом:

стр. 2400 = стр. 2110 - стр. 2120 - стр. 2210 - стр. 2220 + стр. 2310 + стр. 2320 - стр. 2330 + стр. 2340 - стр. 2350 - стр. 2410

Расшифровка каждой из строк:

- 2110 — «Выручка»;

- 2120 — «Себестоимость продаж»;

- 2210 — «Коммерческие расходы»;

- 2220 — «Административные расходы»;

- 2310 — «Доходы от других организаций»;

- 2320 — «Проценты к получению»;

- 2330 — «Проценты к уплате»;

- 2340 — «Прочие доходы»;

- 2350 — «Прочие расходы»;

- 2410 — «Налог на прибыль».

Порядок расчета чистой прибыли

Как уже говорилось выше, расчет чистой прибыли состоит из нескольких этапов, подробно которые будут рассмотрены ниже.

Расчет выручки

☝️

Главное правило при расчете выручки: помнить, что выручка не равна полученным деньгам.

Выручкой можно считать только средства, полученные за уже выполненные обязательства. Например, если клиент уже получил товар, а у вас на руках только накладная, но деньги будут выплачены только в конце месяца — это выручка. И, наоборот, если клиент заплатил наперед, но не получил товар еще товар или услугу, эти деньги не входят в расчет выручки — они просто заморожены на «депозите».

Выручка рассчитывается по следующей формуле:

В = КС х Ц,

где

- В — выручка;

- КС — количество сделок;

- Ц — цена сделки.

Расчет операционных расходов

Операционные расходы — это все расходы за исключение средств, которые были вложены в развитие компании, а также прибыли собственника бизнеса. Расходы бывают постоянные и переменные. К постоянным относятся, например, арендная плата, закупка расходных материалов, фиксированная ставка в оплате сотрудников. К переменным можно отнести, например, процент от продаж, который входит в ЗП сотрудников.

Расчет показателя EBITDA (мощности бизнеса)

EBITDA (earning before interest taxes depreciation amortization) — это финансовый показатель, который учитывает данные полученной выручки и операционных расходов, не учитывая затраты на покрытие налогов, амортизацию и выплаты по кредитам.

Рассчитывается по следующей формуле:

EBITDA = В - ОР,

где

- В — выручка;

- ОР — операционные расходы.

Если EBITDA положительный, то компания получает доход, т.е. «работает в плюс», если же нулевой или отрицательный — бизнес неприбыльный.

Расчет прочих расходов (кредиты, амортизация оборудования)

☝️

В строку о кредите нужно записывать только ежемесячный процент за обслуживание.

Тело кредита записывается в амортизацию оборудования, так как если бы вы купили его за деньги, которые есть в наличии. При этом данную сумму необходимо разделить на несколько месяцев/лет, например, на период, пока оборудование будет эффективно работать.

Расчет налогов

Сумма налогов зависит от того, по какой схеме налогообложения работает предприятие: традиционная, упрощенная, ЕНВД или ЕСХН. Также нужно внести в отчет налог на зарплаты сотрудников. А вот НДС (налог на добавленную стоимость) вносить не нужно, так как по сути НДС уплачивается конечным потребителем, а не производителем или реализатором.

Расчет чистой прибыли

Грубо говоря, чистая прибыль — это разница между выручкой и всеми расходами и налогами. Упрощенная формула чистой прибыли выглядит так:

ЧП = EBITDA - ПР - Н,

где

- ЧП — чистая прибыль;

- ПР — прочие расходы;

- Н — налоги.

Пример расчета чистой прибыли

Используя приведенный выше алгоритм, приведем пример расчета чистой прибыли.

Компания «Сладкий мир» отгрузила 100 000 тортов стоимостью 2 000 рублей каждый с условием получения 50% оплаты в середине месяца, и еще 50% — в конце месяца. При этом месячная аренда цеха составляет 5 000 рублей в месяц, ЗП одного кондитера 12 000 рублей (на производстве работает три кондитера), себестоимость — 300 рублей на одно изделие. В начале месяца собственник взял в кредит холодильник за 200 000 рублей на два года под 12% годовых. Предприятие работает по традиционной схеме и уплачивает 18% от прибыли и 13% на зарплату работников.

Рассчитываем выручку: выручка в этом случае это полученная сумма за 100 000 проданных тортов:

В = 100 000 х 2 000 = 200 000 000 рублей

Рассчитываем операционные расходы: к ним относится аренда цеха, ЗП трех кондитеров и себестоимость продукции:

ОР = 5 000 + 12 000 х 3 + 100 000 х 300 = 5 000 + 36 000 + 30 000 000 = 30 041 000 рублей

Рассчитываем EBITDA: т.е. от суммы выручки нужно отнять сумму операционных расходов:

EBITDA = 200 000 000 - 30 041 000 = 169 959 000 рублей

Рассчитываем прочие расходы: сюда относится процент по кредиту, который составляет 2 000 рублей ежемесячно и расходы на амортизацию холодильник. Предположим, что холодильник будет исправно работать в течение трех лет (36 месяцев), поэтому ежемесячные затраты на амортизацию составят 5 555 рублей:

ПР = 2 000 + 5 555 = 7 555 рублей

Рассчитываем налоги: нам нужно посчитать два налога — на прибыль и на зарплату сотрудников.

Налог на прибыль: 200 000 000 х 18% / 100% = 36 000 000 рублей

Налог на зарплату: 36 000 х 13% / 100% = 4 680 рублей

Теперь посчитаем общую сумму налогов:

Н = 36 000 000 + 4 680 = 36 004 680 рублей

И теперь, наконец, можно посчитать чистую прибыль предприятия:

ЧП = 169 959 000 - 7 555 - 36 004 680 = 133 946 765 рублей

Неплохая такая прибыль получилась :)

Валовая прибыль и чистая прибыль — отличия

Валовая прибыль — это разница между полученным доходом от продажи продукции и себестоимостью товаров. Валовая прибыль, в отличие от чистой прибыли, без учета операционных и другие расходов, а также уплаченных налогов.

Для расчета валовой прибыли используется очень простая формула:

ВП = В - СП,

где

- ВП — валовая прибыль;

- В — выручка;

- СП — себестоимость продукции.

Есть также более простой способ расчета валовой прибыли — нужно умножить наценку, если она одинакова для всех позиций, на сумму проданных товаров. Однако такой способ подходит в основном только для товаров с одинаковой ценой.

Наш канал: https://ttttt.me/era_busines