Стандарт ESRS P1, структура ESG-отчётности

Новые публикации рабочих документов

С самого начала 2022 года европейский разработчик стандартов учета EFRAG публикует «рабочие версии» стандартов ESG-отчетности ESRS. Напомню, что они станут обязательными к применению начиная с отчета за 2023 год. Сначала для крупного бизнеса, но помним, что европейская Директива об обязательной ESG-отчетности CSRD, охватит 75% европейского бизнес-оборота и, де факто, ESRS несомненно станет всеевропейским стандартом, выдавив с рынка нынешний GRI. Сообщалось также, что положения и подходы рассматриваются совместно с TRWG Фонда МСФО. Вероятно, требования будут общими. Посмотрим.

Пока публикуются «working papers» - предварительные версии стандартов. Они будут доработаны и должны обрести окончательную форму к середине лета. В списке значится 28 наименований (в таблице опубликованные стандарты выделены цветом). Уже ясно, что они полностью поменяют подход к составлению нефинансовой отчетности.

Одно из серьезных новшеств – четкая стандартизация структуры отчета. За это отвечает ESRS P1, который надо рассматривать вместе с ESRS 1, описывающим общие требования и концепции составления отчетности.

ESRS Р1 чётко прописывает форму ESG-отчета

Сначала уточнение. Здесь и во всех моих текстах «ESG-отчет» это синоним понятия «нефинансовая отчетность».

Всем, кто работал с ESG-отчетами хорошо известна проблема отсутствия у них четкой стандартной структуры. Даже у одной и той же компании строение отчета часто меняется год от года. Это сильно затрудняет понимание, поиск и сравнение информации, облегчает использование недобросовестных практик. За 30 лет продвижения принципов Устойчивого развития в ЕС окончательно осознали, что отчеты должны иметь стандартизированную форму. Я считаю, что это можно только поддерживать.

Перед нами пока предварительная версия стандарта ESRS P1, но в ней могут измениться лишь детали. Рассмотрим основную концепцию.

Во-первых, ESG-отчет должен быть частью общего годового отчета компании (management report), состоящего из финансового и управленческого отчетов. Порядок составления прописан в Директиве 2013/34/EU. При этом возможны три способа включения:

- в качестве отдельного единого блока – это основной способ.

- Альтернативный способ – включение в годовой отчет четырех отдельных блоков:

- Еще один альтернативный способ – группировка раскрытий на базе структуры стандартов ESRS.

При выборе альтернативных способов, в отчете обязательно должна быть таблица с указанием положения в тексте каждого из раскрытий.

Важным моментом является приводимый в части 6 стандарта ESRS 1 принцип «избегания повторений», согласно которому в ESG-отчете не нужно повторять уже сказанное в других частях годового отчета. Вместо этого требуется давать перекрестные ссылки на соответствующую информацию, уже раскрытую в другом месте.

Все раскрытия делятся на три типа:

- Sector-agnostic – общие раскрытия, не зависящие от вида деятельности компании;

- Sector-specific – специфические раскрытия для всех компаний сектора;

- Entity-specific – раскрытия, обусловленные деятельностью конкретной компании.

Первые два типа будут четко прописаны стандартами, а третий, при необходимости, компания должна разработать сама (п.1.2, 1.5 ESRS 1). Предполагается, что по мере развития стандартов такая необходимость будет уменьшаться (абз. 168 ESRS 1). При этом информация в любых раскрытиях должна быть: релевантной, достоверно представленной, сравнимой, проверяемой, изложенной кратко и понятно для подготовленного пользователя.

Основой для принятия решения о включении информации в отчет должен стать принцип двойной материальности, описанный в бумагах ESRS 1 и ESRG 1. Это означает, что необходимо оценивать, как финансовую значимость вопроса, так и значимость его ESG-воздействия. Если хотя бы одна из оценок существенна, вопрос считается «материальным» и подлежит включению в отчетность. Именно так должна определяться необходимость раскрытий уровня Entity-specific – тема материальна, а в стандарте о ней не сказано.

ESRS предписывает определять материальность по всей цепочке создания стоимости на всех временных горизонтах. Это затрагивает вопросы взаимодействия с заинтересованными сторонами и применение «должной осмотрительности» - серьезного нововведения, о котором надо говорить отдельно.

То, что отчет должен состоять из материальных тем – не новшество, но абзац 55 ESRS 1 говорит о том, что все упомянутые в стандартах раскрытия являются материальными, пока это не будет показано на основе разумных и подтверждаемых доказательств. Исключение могут составлять только отраслевые стандарты, не затрагивающие область деятельности компании. То есть, фактически, все раскрытия в ESRS обязательны.

Упомянутые выше типы формируют обязательную для использования «матрёшку раскрытий», включаемых в ESG-отчетность. Entity-specific дополняет раскрытия sector-specific, а те, в свою очередь, дополняют sector-agnostic, который служит основным каркасом отчета.

Если у вас несколько секторов/компаний, специфические раскрытия всех этих секторов/компаний группируются вместе, не нарушая общий каркас. Классификатор секторов приводится в стандарте ESRS SEC1. Он построен на базе европейского классификатора NACE, который, в свою очередь, является адаптацией принятого ООН классификатора ISIC.

Еще раз, другими словами. При наличии у компании специфических раскрытий для конкретного сектора (sector-specific) или нескольких секторов, они группируются и «расшифровывают» соответствующее общее раскрытие (sector-agnostic). Соответственно, раскрытия, обусловленные деятельностью конкретной компании (entity-specific) группируются и расшифровывают требования для сектора.

Эта матрёшка обязательна для использования в любом случае.

Интересно, что нынешний текст содержит прямой запрет на включение в ESG-отчет раскрытий, прямо не предусмотренных стандартами ESRS или другими законами ЕС. Никакой отсебятины.

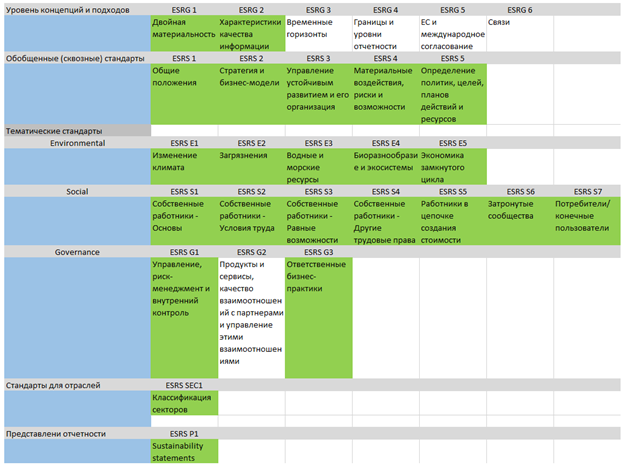

Общая структура отчета описана так (указаны стандарты sector-agnostic):

Выглядит просто и логично. Если вы собрались готовить очередной отчет – подумайте об использовании такой схемы.

Учитывая тесный контакт разработчика ESRS с фондом МСФО, который тоже активно разрабатывает свои стандарты, схемы будут похожи. У GRI не останется выбора, им придется сделать что-то похожее. Ну а в нашей стране, как обычно, переведут и адаптируют. Так что перед вами, вероятно, будущая схема построения всех ESG-отчетов.

https://t.me/esgtransformation - лента ESG-новостей - ежедневно, всё, что важно

https://teletype.in/@esg_online – блог с практическими советами

https://esg-online.livejournal.com/ – зеркало на ЖЖ для любителей олдскула

https://t.me/esg_online - канал уведомлений о публикациях блога

https://zen.yandex.ru/id/61f10c4c5a5b0426942eed96 - канал уведомлений о публикациях блога

http://esg-online.ru/ - когда-нибудь здесь будет удобный справочник