💹 Сеточные торговые стратегии – имеют ли шанс на долгую жизнь?

Это будет длинная, но важная статья. Сеточные стратегии часто используются при трейдинге, на любых рынках. Сегодня поговорим об их применении на Форексе.

Кстати, с одним из примеров использования сетки с мартингейлом вы уже могли ранее познакомиться в моём канале: https://t.me/expertinvest/237

Что такое «сеточная стратегия», или просто «сетка»?

Это стратегия, в основе которой система последовательного открытия сделок с заданным шагом, в зависимости от поведения цены.

Бывает множество разновидностей сеток, но самый распространённый метод – это усреднение: последовательное открытие новых сделок при движении цены «против» первоначального направления входа в рынок. Чаще всего усреднение используется в связке с мартингейлом. Напомню: стратегия «мартингейл» - увеличение лотности с заданным коэффициентом на каждом последующем шаге сетки.

Пример:

Произведён заход в рынок по любому инструменту в направлении BUY (покупка), объемом 0.01 лот.

При этом сделка не имеет защитного ордера StopLoss (SL).

Мы рассчитываем, что цена пойдет вверх (выбранный инструмент будет расти).

Если цена пошла против сделки (в данном случае вниз), то через определенное кол-во пунктов (шаг сетки) открывается новая сделка в первоначальном направлении BUY.

При этом уровень безубытка как бы подтягивается к текущей цене (произошло усреднение открытых позиций), и цене нужно пройти уже меньше пунктов в направлении BUY, чтобы наша серия сделок вышла в плюс.

Но при этом, если цена по-прежнему идёт против нас, то и убыток (плавающая просадка) тоже начинает нарастать быстрей.

Далее, через X пунктов (шаг сетки), опять открывается новая сделка BUY. Уровень выхода текущей серии сделок в профит опять немного приблизился к текущей цене, но и убыток в случае дальнейшего падения цены будет нарастать ещё быстрей.

Если применяется мартингейл, то на каждом последующем шаге увеличивается объем очередной сделки. С одной стороны, это позволяет даже при небольшом ходе цены в нашу сторону закрыть всю серию с прибылью. Но кто знает, сколько ещё цена будет идти вниз?

При этом нагрузка на депозит всё возрастает, и может наступить такой момент, когда после какого-то шага сетки даже небольшое движение цены против неё приведёт к полной потери депозита…

⚠️ Особенность этого метода в том, что стремясь получить в каждой серии сделок небольшой профит (условно +1%), трейдер периодически загоняет счет в просадку в десятки %%. И неизвестно, в какой момент может наступить такая ситуация, что депозита просто не хватит для открытия нового колена сетки. Т.е. счет будет слит.

☝️ Самая опасная ситуация для сеточников на рынке – это затяжные безоткатные движения (тренды). Если сетка попала на такой участок рынка, то без использования дополнительных «страхующих» алгоритмов счет с большой вероятностью будет слит…

Сетки хорошо работают на флэтовом рынке, без явно выраженных трендов. Но кто же знает, в какой момент флэт переродится в тренд???

Мы (наша алготрейд-команда) в своих разработках часто используем сетку, но не обычную, с фиксированным шагом и наращиванием лотности, а "умную".

Наши способы уменьшения риска при использовании сетки:

- Не используется увеличение лотности

- Используется динамический (не фиксированный) шаг сетки, зависящий от текущей волатильности инструмента. К примеру, на резких безоткатных импульсах наша сетка не растёт (в отличие от стандартного алгоритма с фиксированным шагом), что увеличивает её устойчивость на затяжных трендах

- Начиная с определенного шага включается алгоритм плавной фиксации части сделок сетки на минимальных ценовых откатах. Он "схлопывает" сделки одновременно с головы и хвоста сетки, тем самым хвост сетки как бы поджимается, и сама сетка таким образом начинает как бы "ползти" по графику вслед за ценой. Таким образом при заданном уровне загрузки депозита задействуется режим частичной фиксации убытка. Это разгружает депозит и исключает "кочергу" (единомоментный слив счета)

- Используется портфельная мультивалютная торговля, с контролем уровня корреляции между инструментами: при этом возможно снизить лотность на отдельных инструментах без снижения общей доходности счета

... У нас в арсенале есть ещё несколько действенных алгоритмов и методик, увеличивающих надёжность нашего робота. Но конечно, раскрывать их я не буду.

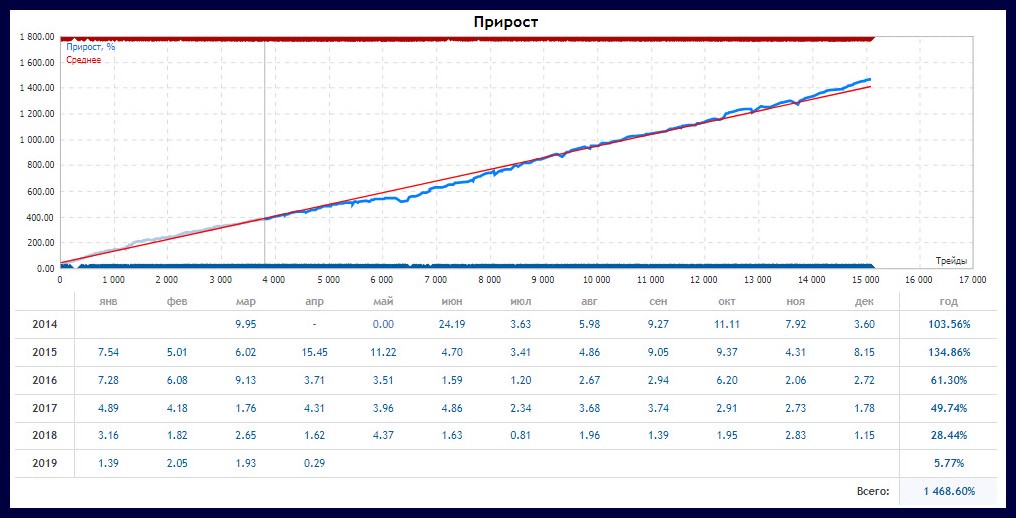

Теперь я покажу на реальном примере, что торговые счета с использованием сетки при грамотном управлении вполне могут жить долго.

Давайте посмотрим на ПАММ-счет [Eternity] от одного из известных в Альпари управляющих:

Возраст счета уже превысил 5 лет.

Текущая доходность счета (с реинвестом) более 1000%

Сумма в управлении: более 220 тыс $

Также этот счет доступен в качестве торгового сигнала на сервисе MQL5:

https://www.mql5.com/ru/signals/101185

Управляющий откровенно говорит, что на данном счете используется робот-сеточник с мартингейлом.

Редкий случай – это наличие мониторинга на MyFxBook:

https://www.myfxbook.com/members/ReVeR27/shikari-alpari/898387

Так что у нас есть возможность увидеть всю статистику счета за несколько лет, включая открытую торговую историю. Прозрачней некуда, за что респект управляющему.

Инвесторов в первую очередь интересует доходность.

Что мы видим?

В последние годы торговая доходность счёта составляет 1-2% в месяц. При возможных просадках до 30%. Если учесть комиссию за управление ПАММ-счетом (оферта 30-50% в зависимости от суммы), то инвестору в лучшем случае можно рассчитывать на доходность 10-15% годовых. Стоит ли игра свеч?

При этом «кочергу» мы всё-таки не можем исключить. Хотя управ обещает зафиксировать убыток на своём основном ПАММе при просадке 30%, чтобы не допустить полного слива счета.

Я думаю, что он неплохо мотивирован суммой залитых инвесторcких денег (более 200к $) на соблюдение этого условия.

Вот кстати пример с «кочергой» - один из слитых ПАММов из архива нашего Управляющего: https://alpari.com/ru/investor/pamm/351823/

Вывод:

При грамотном подходе сетка – это вполне качественный инструмент для торговли. Особенно при условии ограничения максимального убытка серии сделок. При этом связка [сетка + мартин] – это уже так называемый «токсичный» метод, который практически гарантированно рано или поздно приводит к сливу. Или же трейдер, с целью снижения риска и вероятности слива изначально будет вынужден уменьшить стартовую лотность до такой степени, что торговая доходность также упадёт на уровень плинтуса.