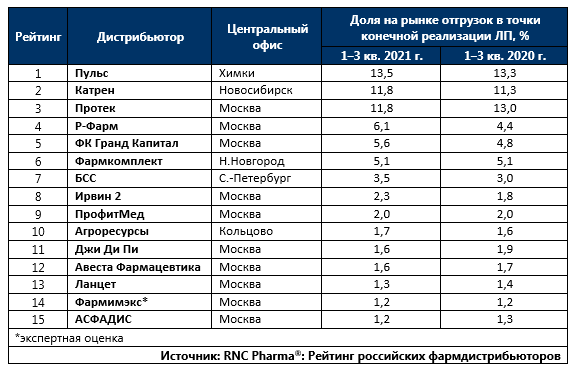

Рейтинг российских фармдистрибьюторов по итогам 1-3 кв. 2021 г.

Новый созыв Госдумы РФ собирается продолжить работу над законопроектом, содержащим ограничения для фармритейла и оптовых компаний, но при этом демонстрирует готовность к пересмотру отдельных положений, скажем, предельного размера маркетинговых бонусов. Вопрос кажется узкоспециализированным, но от него напрямую зависит как стабильное существование российской фармрозницы, так и ценовая политика на всех этапах движения товара.

Значительный рост цен и без того продолжается на фармрынке второй год подряд и факторов, влияющих на повышение индекса цен более чем достаточно. К тому же в текущем году инфляционный фактор фактически формировал общую динамику российского фармрынка, и, если бы не расширение финансирования в госсекторе, темпы развития выглядели бы куда хуже. Конечно, участники рынка вынуждены реагировать. Во-первых, представители отрасли перешли от стадии «отрицания» к этапу «торга», так представители РААС выступили с заявлением о намерении активно лоббировать предложение о необходимости кардинального увеличения ассортимента, разрешённого для продажи в аптеках. Вообще, если маркетинговые бюджеты действительно серьёзно ограничат, это, наверное, единственный способ уравновесить ситуацию в ритейле, который поможет увеличить фронт-маржу без существенного повышения цен.

Для оптовиков это не только возможность нарастить выручку за счёт поставок дополнительного ассортимента, такое решение стало бы важным стабилизирующим фактором, предохраняющем ритейл от массовых банкротств и минимизирующих финансовые потери. К тому же эта мера помогла бы несколько повысить шансы офф-лайн розницы, да и собственных он-лайн проектов дистрибьюторских компаний в ходе конкурентной борьбы с активно развивающимися маркетплейсами, которые неизбежно отнимают потребителей у фармритейла в т.ч. за счёт широты ассортиментной матрицы.

Вторая стратегия предполагает простое масштабирование деятельности, так крупные фармдистрибьюторы, ориентированные на поставки в розницу, активно наращивали свою клиентскую базу. Справедливости ради надо отметить, что этот процесс стартовал ещё в 2020 г., тогда относительно показателей 2019 г. общее количество точек отгрузки для ТОР-3 российских фармдистрибьюторов увеличилось на 10,5%, до этого клиентская база крупных оптовиков росла в лучшем случае на 1,5–2% в год. Причём рост количества точек отгрузки происходил на фоне довольно серьёзной чистки клиентского портфеля отдельными компаниями.

Таб. ТОП-15 фармдистрибьюторов по доле рынка прямых поставок ЛП (с учётом федеральной и региональной льготы), в денежном выражении, по итогам 1–3 кв. 2021 г.

источник: rncph.ru

medinfo24.ru

Магазин готовых актуальных документов для аптек

Проверены временем и Росздравнадзором

Бесплатные консультации

Индивидуальная подготовка документов