Побольше на подольше

Суть проекта

Vartana — ещё один сервис, работающей по модели «купи сейчас, плати потом» (Buy Now Pay Later, BNPL).

Специфика в том, что он работает в области B2B-продаж — то есть предлагает рассрочку платежей компаниям, покупающим у других компаний.

Обсуждение условий рассрочки производится не каждый раз под конкретного клиента. Сначала продавец согласовывает с сервисом все варианты рассрочек, которые зависят от рынка, на котором работает продавец, и цены на его продукт. Так что, покупатель при покупке выбирает самый подходящий для себя из списка уже утверждённых вариантов.

После одобрения заявки Vartana сразу переводит продавцу деньги, а потом сама разбирается с получением денег от покупателя. Стоимость услуг сервиса обычно берёт на себя продавец — так как рассрочка должна помогать ему больше продавать.

Однако это зависит от предварительного согласования планов рассрочек. Упоминается, что возможны варианты, при которых комиссии за рассрочку платит покупатель, а также варианты частичных рассрочек — когда покупатель должен оплатить начальный взнос, а оставшуюся часть уже платить в рассрочку.

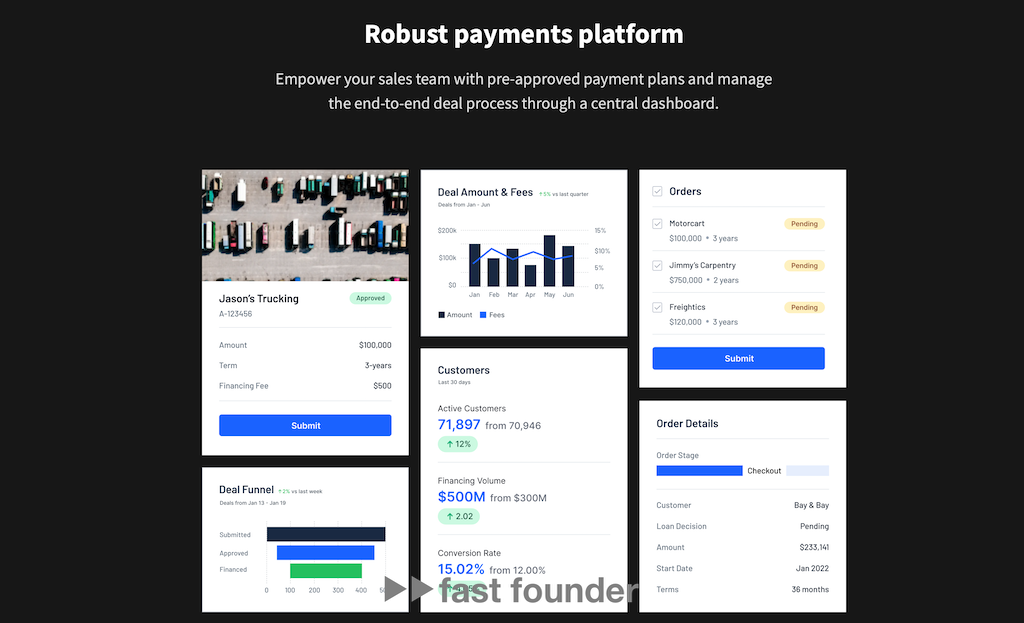

Вся информация о компаниях, подавших заявку на финансирование и получивших одобрение, сводится в один дашборд, на котором продавец может видеть всю воронку продаж, проходящую через сервис рассрочки, и все детали по каждому заказу.

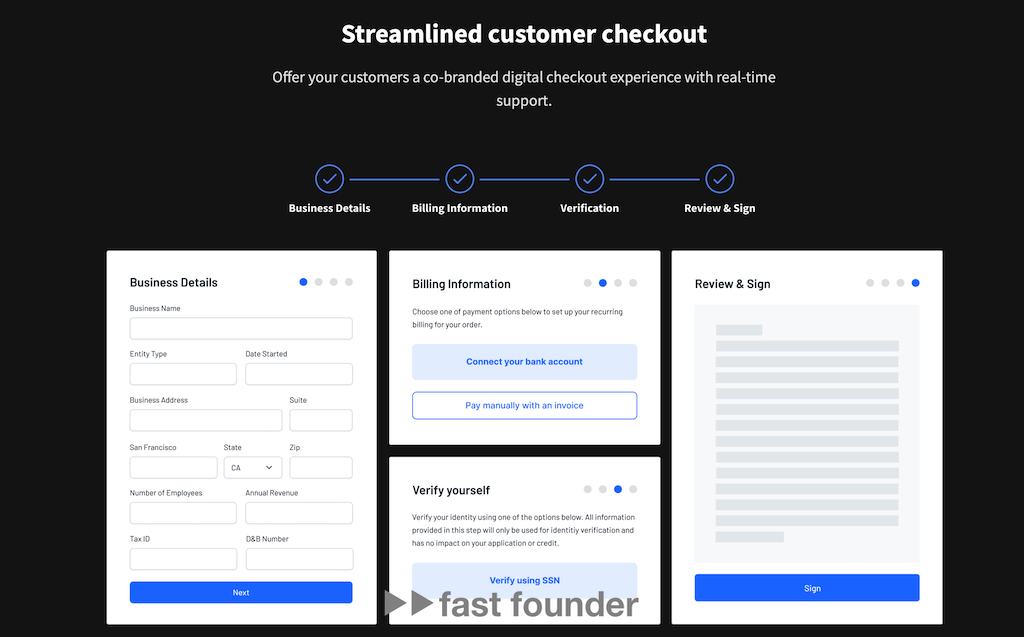

Весь процесс согласования рассрочки происходит на сайте продавца — покупатель должен при этом ввести информацию о своей компании, банковские реквизиты и верифицировать себя, то есть свою состоятельность подписывать договоры от имени компании. Сам процесс одобрения сделки «занимает минуты» по утверждению стартапа.

Стандартный вариант — когда при оформлении заказа покупатель привязывает свой банковский счёт через Plaid, чтобы сервис мог автоматически снимать положенную сумму очередного платежа в нужное время. Оплата по выставляемым счетам производится только в особых случаях по отдельному одобрению сервиса.

Vartana проводила тестирование своего сервиса в режиме закрытой беты с лета 2020 года — за это время сумма проходящих через них платежей росла в два раза за квартал. Продавцам, тестирующим сервис, удалось начать получать на 30% больше покупателей (привлекая их возможностью рассрочек) и закрывать сделки в три раза быстрее (устраняя индивидуальные переговоры об условиях платежей за счёт предварительного утверждения вариантов рассрочек).

Стоит ещё заметить, что 57 миллионов долларов инвестиций стартап получил двумя частями — 7 миллионов инвестиций за долю и 50 миллионов в виде долга. Это обычная практика для финансирования финтех-сервисов, когда разделяется финансирование собственно инфраструктуры стартапа и предоставление ему рабочего капитала. Такой вариант наиболее выгоден как для стартапа (меньше размывается доля основателей), так и для его инвесторов (есть план возврата денег на часть инвестиций).

Что интересного

Vartana — не первый и не единственный стартап, решивший внедрить модель «купи сейчас, плати потом» в B2B-сферу. Тут стоит упомянуть несколько примеров:

- Американский Resolve, выделившийся из родоначальника модели BNPL Affirm и получивший 25 миллионов долларов инвестиций

- Европейский Billie, поднявший в недавнем раунде 100 миллионов долларов инвестиций

- Латиноамериканский TruePay, недавно привлекший новые 32 миллиона долларов.

Однако у Vartana есть своя специфика.

Первое отличие — в периоде рассрочек

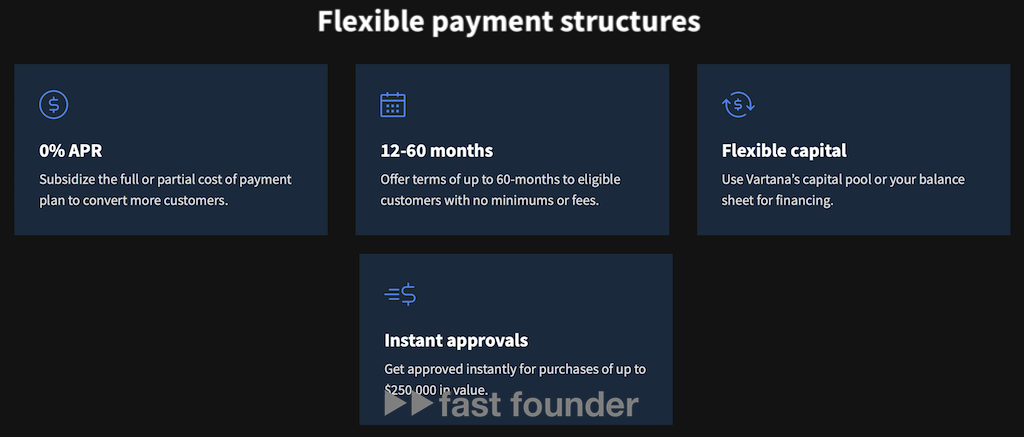

Упомянутые выше аналоги выдают рассрочку на более короткий срок. Например, Resolve — на 30, 60 или 90 дней, Billie — от 14 до 120 дней. Минимальный период рассрочки, который предлагает Vartana — 1 год, максимальный — 5 лет.

Второе отличие — в суммах контрактов

Минимальная сумма контракта, на которую можно получить рассрочку в Vartana — 10 тысяч долларов. Максимум, обозначенный на сайте — 250 тысяч, хотя в интервью основатель говорит про верхнюю планку в 1 миллион.

Третье отличие — в целевом рынке

Самый частый сценарий использования BNPL в B2B — это финансирование оборотного капитала, когда нужно купить товар для дальнейшей перепродажи, а достаточного количества живых денег на счетах нет. Под такие сценарии средней оборачиваемости оборотного капитала как раз и заточены периоды рассрочек в несколько месяцев. Ну и максимально разрешённые суммы вряд ли в стандартных вариантах могут доходить не то что до миллиона, но даже и до 250 тысяч долларов.

Vartana же фокусируется не на финансировании оборотного капитала, а на финансировании контрактов на закупку технологических платформ (например, SAP или Salesforce) и оборудования (например, серверов для датацентров) — то есть на финансировании капитальных вложений. Отсюда и большие суммы, и длинные периоды рассрочек.

Четвертое отличие — в возможных источниках финансирования

Vartana проводит быстрый скоринг B2B-клиентов, но после этого у продавца есть возможность использовать для финансирования рассрочки не только капитал, предоставляемый стартапом, но и собственные средства — если у него на счету «мёртвым грузом» лежат «лишние» деньги, которые компания не прочь пустить в оборот, чтобы на них заработать.

Это довольно интересная деталь. Ведь это заявка на тестирование совершенно нового рынка — оптимизации остатков на счетах для компаний-«дойных коров», генерирующих большие потоки кэша. Интересно, что на этот рынок (если он окажется востребованным) можно заходить не только напрямую, но и через банки, в которых эти компании держат свои счета.

Модель сегодняшнего стартапа на первый взгляд кажется контринтуитивной. Ведь эффективность модели «купи сейчас, плати потом» в первую очередь зависит от количества дефолтов клиентов, оформивших рассрочку. Даже не при очень большом проценте дефолтов модель может стать вообще убыточной.

Навскидку кажется, что естественный путь снижения риска дефолтов — давать поменьше денег на более короткие сроки.

Но так ли это? Ведь самая большая вероятность дефолтов — у маленьких компаний. А именно они вынуждены обращаться за рассрочкой на небольшие суммы на небольшие сроки для финансирования оборотки. В то же время затрат на анализ и одобрение большого количества транзакций на мелкие суммы — выше крыши.

Vartana же сдвинула рамки применения модели — в сторону больших сумм, больших сроков и изменения целей финансирования — чтобы выйти на совершенно другую аудиторию клиентов.

У какой компании более вероятен дефолт — а) у компании, берущей рассрочку на 5–10 тысяч долларов на три месяца на закупку товара для последующей продажи на маркетплейсе, или б) у компании, решившей купить лицензию на SAP за 150 тысяч долларов, пусть и с рассрочкой на пару лет?

Куда бежать

Рынок «купи сейчас, плати потом» растёт сейчас очень сильно. Он востребован клиентами, он интересен продавцам, он вызывает интерес у инвесторов.

Соответственно, появляются новые и новые стартапы, реализующие эту модель. Вот только большинство из них выходит либо в сегмент B2C, финансируя розничных покупателей, либо ориентируется на мелких игроков рынка электронной коммерции.

Забавно, но естественно, что существенным источником заработка для таких компаний являются штрафы за просрочки платежей — видел упоминание о том, что эти штрафы составляют порядка трети всей выручки таких сервисов. А это первый признак того, что уровень дефолтов у этой аудитории довольно высок.

Именно поэтому интересным вариантом выхода на рынок «купи сейчас, плати потом» мне представляется модель, по которой начал работать сегодняшний стартап — финансирование рассрочек для компаний, вышедших на очередной этап развития, который начал требовать уже капитальных вложений, а не денег на «быстренько обернуться».

Тут можно оперировать большими суммами (получая большую выручку) и позволять себе тратить больше денег на верификацию финансового состояния заёмщика (так как сумма транзакции выше, чем в рознице). При этом есть надежда на то, что вероятность дефолта заёмщиков будет ниже, несмотря даже на более длинные сроки рассрочек.

О компании

Vartana

- Сайт: vartana.com

- Последний раунд: $57M, 20.01.2022

- Всего инвестиций: $57M, раундов: 1