80% продавцов сейчас это резко захочет

Суть проекта

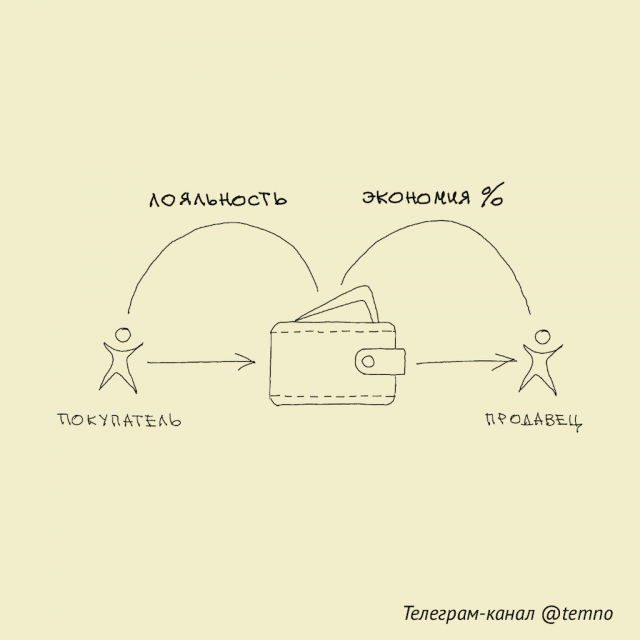

Ansa хочет, чтобы продавцы смогли «раскрыть потенциал своих лучших покупателей», имея в виду сразу две возможности:

- научиться выделять из общей массы покупателей тех, кто может стать лояльным,

- получить инструмент для стимулирования этих покупателей, чтобы они продолжали совершать покупки.

Для этого стартап предлагает продавцам создать на их платформе и подключить к своему магазину брендированный электронный кошелёк. После этого клиенты получают дополнительную возможность расплачиваться с продавцом деньгами, которые они сами перевели в свой кошелёк, или которые туда зачислил продавец в качестве вознаграждения.

Понятно, что такие кошельки заводить и переводить туда деньги будут только те, кто в принципе рассчитывает покупать в этом магазине и дальше. Это как раз и есть выделение из общей массы потенциально лояльных покупателей.

А если у покупателя в привязанном к магазину кошельке лежат деньги — он будет не прочь их потратить. Поэтому теперь магазин может отправлять ему специальные предложения, чтобы он на эти деньги что-то в магазине купил. А потом начислить за покупку вознаграждение, чтобы в кошельке всё время что-то оставалось — и человека подмывало бы их потратить на что-то ещё

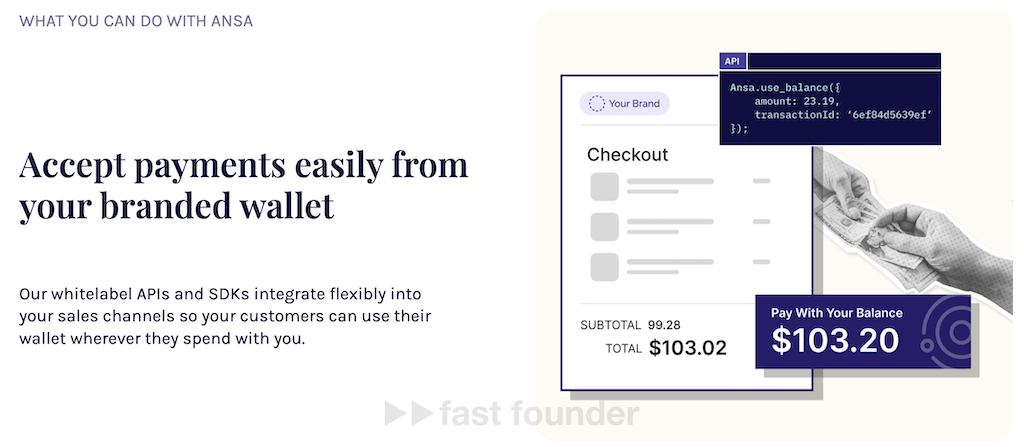

Все функции кошелька доступны продавцу через API платформы Ansa, поэтому продавец может втыкать кнопки для пополнения и оплаты кошельком куда угодно — на свой сайт, в приложение и в любые другие каналы продаж, куда можно вставить вызов API.

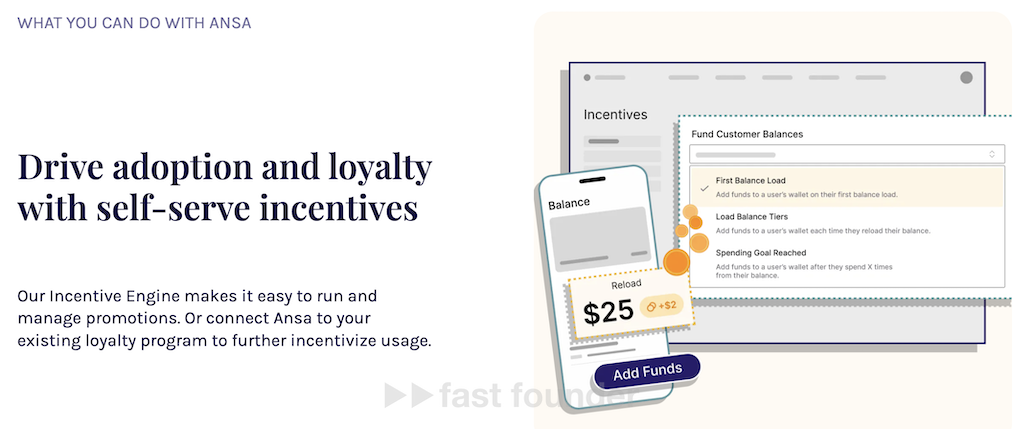

Для начисления вознаграждений тоже есть API, поэтому процесс начисления и зачисления вознаграждений в кошельки покупателей можно автоматизировать — придумав систему вознаграждения с нуля или интегрировав в уже используемую продавцом программу лояльности. Например, тупо удваивать все вознаграждения по существующей программе лояльности для владельцев кошельков

Платформа собирает всю статистику по использованию кошельков и показывает её в виде разных отчётов, что помогает продавцам изучать связь маркетинговых акций, вознаграждений и использования кошельков — чтобы повышать частоту и размеры покупок их владельцев.

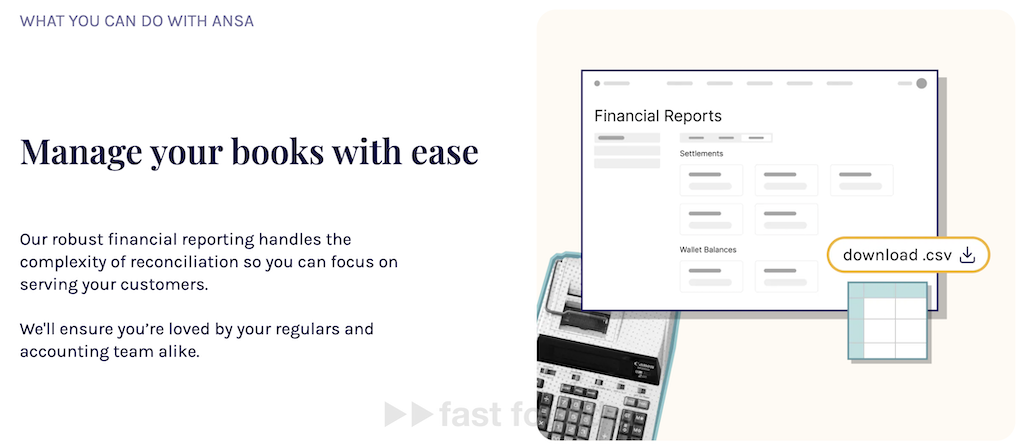

Начисления в кошельки покупателей и траты из них нужно отражать в бухгалтерской отчётности продавцов. Для бухгалтеров это дополнительный геморрой

К счастью, у платформы есть инструмент, который позволяет автоматизировать перенос финансовых отчётов по кошелькам в стандартную бухгалтерскую отчётность.

Первый целевой рынок стартапа — это кофейни и рестораны быстрого питания, в которых люди привычно пьют кофе или едят с небольшими чеками. Введение системы электронных кошельков позволило одной кофейне-клиенту платформы на той же самой клиентской базе увеличить количество продаж на 30%, а выручку на 26%. Выручка увеличилась меньше, чем количество продаж, потому что часть денег ушла на вознаграждения покупателям.

Сейчас стартап нацелился ещё и на маркетплейсы, чтобы они тоже начали открывать кошельки для своих покупателей — но историй успеха из этой сферы на сайте пока нет.

Ansa был создан в 2022 году. Запустился он в начале 2023 года и сразу привлёк 5.4 миллиона долларов инвестиций. Сейчас он очень хорошо растёт — по утверждению основателей количество владельцев открытых на платформе кошельков за первый квартал 2024 года удвоилось. Поэтому сейчас, спустя год после прошлых, он поднял новые инвестиции — но уже в размере 14 миллионов долларов.

Что интересного

Идея с кошельками напомнила мне про хайп, возникший после появления приложений на телефонах. Тогда каждый продавец или даже в общем владелец сайта стал считать своим долгом создать своё мобильное приложение, чтобы попасть на экраны телефонов пользователей. Ведь если приложение мозолит человеку глаза на экране — значит, он им должен попользоваться

И эта стратегия в общем-то сработала тогда и продолжает работать сейчас. Не зря же стоимость установки и количество скачиваний приложения являются сейчас одними из важных маркетинговых метрик почти у всех B2C-сервисов.

В этом смысле кошельки — это новые приложения

Продавцы могут убедить пользователя закинуть сколько-то денег в привязанный к их магазину кошелёк — и тогда эти деньги будут «мозолить мозги» пользователей, заставляя их зайти в магазин и их потратить. Ну а тут, как я писал выше, важно закинуть им в кошелёк ещё денег, чтобы лежащие без дела деньги продолжали мозолить им мозги.

Собственные кошельки некоторые продавцы уже давно открывают. Однако не исключено, что сейчас это может принять настолько же массовый характер, как это случилось с приложениями. И тогда подобные Ansa платформы будут нарасхват, потому что на них завести свои брендированные кошельки продавцы смогут безо всякого геморроя с их программированием.

Кстати, сейчас сижу пью кофе и пишу обзор в кофейне у дома, в которой я последний раз делал это больше года назад. И тогда у них не было, а сейчас уже появились эти самые электронные кошельки, так как девушка за стойкой спрашивает у каждого покупателя — «будете платить приложением?», «списывать бонусы или накапливать?».

Маркетинговая польза кошельков вдруг стала мне понятна

Но оказалось, что многие продавцы будут заинтересованы в создании собственных кошельков по ещё более шкурной причине!

Многие розничные покупки сейчас осуществляются с помощью банковских карт, а в развитых странах — уже большинство. В США, к примеру, доля розничных покупок по картам составляет 60%.

Однако продавцы вынуждены платить карточным системам и платёжным агрегаторам комиссии за приём платежей по картам. Только в США суммарный размер этих комиссий составляет умопомрачительные 138 миллиардов долларов. И это, оказывается, является второй по размеру статьёй затрат розничных продавцов после зарплат сотрудников!

При этом структура комиссий карточных систем и платёжных агрегаторов такова, что на маленьких чеках процент комиссий получается большой. Например, при покупке чашки кофе за 4 доллара продавец вынужден заплатить 12.5% комиссии! Что кажется непомерно много

Но бóльшую часть этих денег продавец может сэкономить, если он переведёт своих покупателей на собственные электронные кошельки. Потому что люди обычно будут пополнять кошельки на существенно бóльшие суммы, чем стоит одна чашка кофе — и с этих денег даже при пополнение с карты продавец заплатит существенно меньший процент комиссии.

Чисто формально оплата покупки через электронный кошелёк — это просто перекидывание денег из одного кармана продавца в другой, поэтому для продавца это должно быть вообще бесплатно. Однако за это что-то отщипывает сама Ansa, которая на эти деньги и живёт

Но для продавца это в результате всё равно оказывается заметно выгоднее, чем принимать условных 4 доллара по карте.

Куда бежать

Направление возможного движение — повторить платформу Ansa, чтобы успеть к началу настоящего бума электронных кошельков.

Если вы думаете, что такими электронными кошельками уже все пользуются, или у всех продавцов они уже есть — это когнитивное искажение, связанное с тем, что вы очень продвинутый в технологическом плане человек, или живёте в продвинутом мегаполисе, или ходите исключительно в продвинутые заведения

Ведь 80–90% любого рынка — это консерваторы, которые используют или внедряют технологические новинки с существенным запозданием. ну а кроме того, есть отдельные регионы или целые страны, которые в технологическом плане отстают от других.

Это напомнило мне обзор, который я написал в конце прошлого года Durable под названием «Думаете, у всех это уже есть? Ошибаетесь!». Обзор был про канадский стартап Durable, выкативший платформу-конструктор сайтов для микро и малого бизнеса. Так на нём за первый год было создано 6 миллионов сайтов! Хотя нам кажется, что сайты уже давно есть у всех

Кстати, этот стартап поднял 20.25 миллионов долларов инвестиций.

Я думаю, что с электронными кошельками ситуация может оказаться ещё круче. Так что, в эту тему сейчас можно очень вовремя войти. Тем более, что успешный образец для копирования у нас перед глазами

О компании

Ansa

- Сайт: ansa.dev

- Последний раунд: $14M, 30.04.2024

- Всего инвестиций: $19.4M, раундов: 2