Роботы против банков

Суть проекта

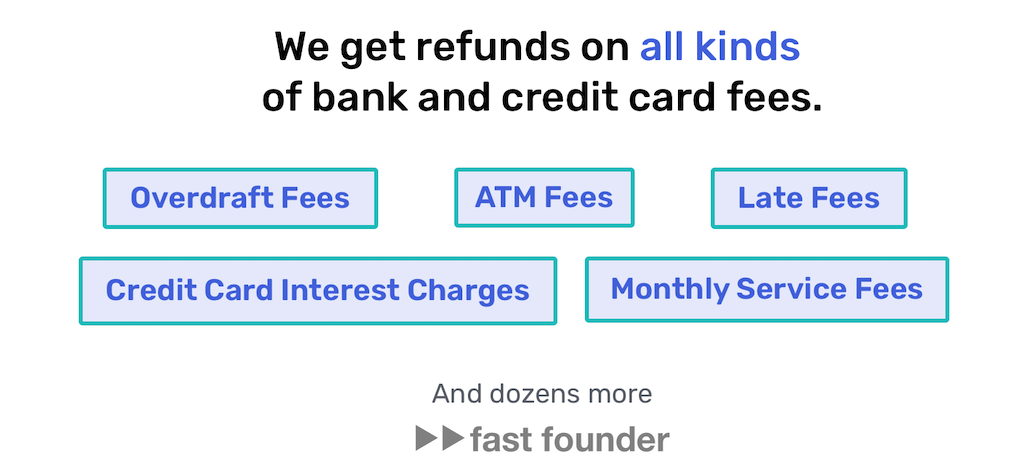

Сейчас Cushion предлагает сервис автоматического оспаривания комиссий и штрафов, взимаемых банками со своих клиентов.

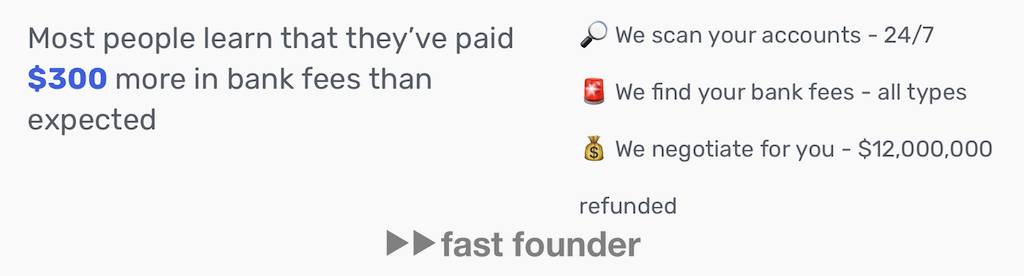

Это могут быть штрафы за превышение лимитов, которые произошли по техническим причинам («технический овердрафт»), лишние комиссии при переводе с карты на карту (иногда банки маркируют эти операции как операции с наличными с другой комиссией), не те комиссии при выдаче наличных в банкоматах и куча других ситуаций. Все ли мы читаем условия банковского обслуживания, особенно те пункты, которые напечатаны мелким шрифтом? 😉

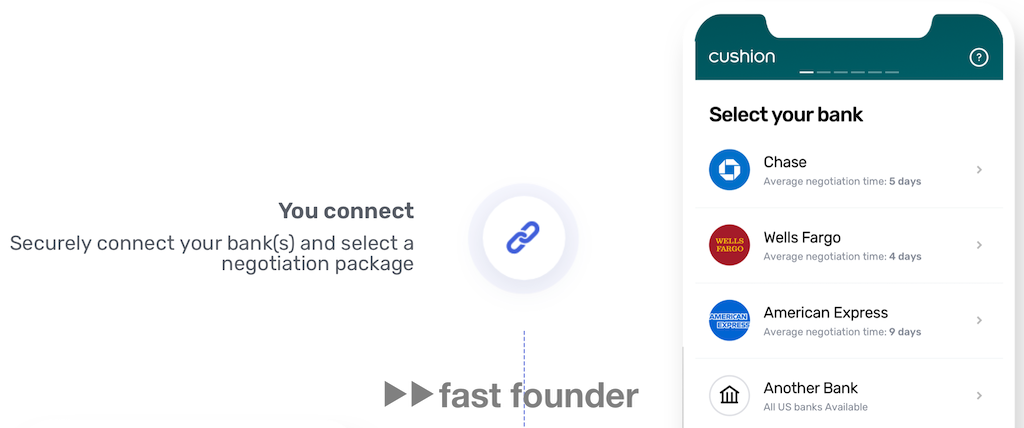

Сначала нужно подключить сервис к своим банковским счетам. Эта операция совершенно безопасна, так как производится через специальные API «только на чтение».

Сервис поддерживает интеграцию со всеми американскими банками и кредитными союзами.

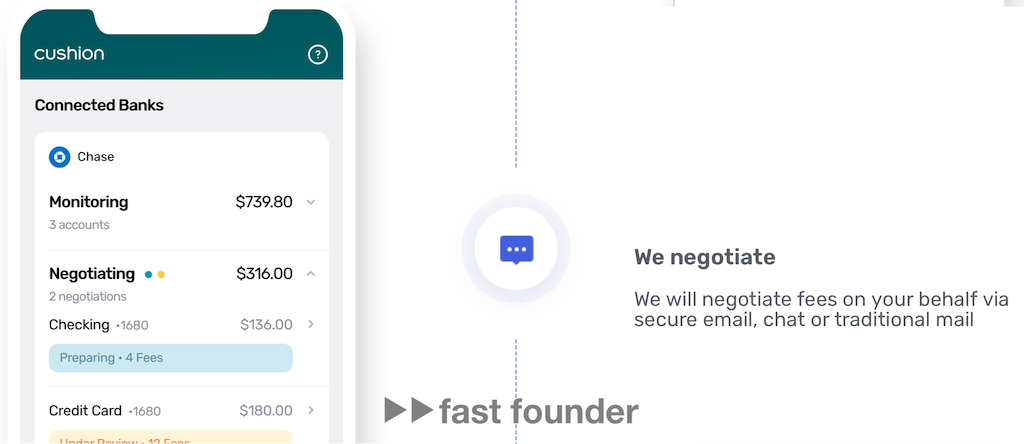

После подключения сервис начинает мониторить все транзакции и выбирать из них те, которые имеют отношения к банковским комиссиям и штрафам. Если он натыкается на снятие денег банком, которое сделано «не по правилам» — он показывает конкретную транзакцию и предлагает её оспорить.

Если пользователь соглашается, робот сам составляет и отправляет в банк претензию от имени пользователя.

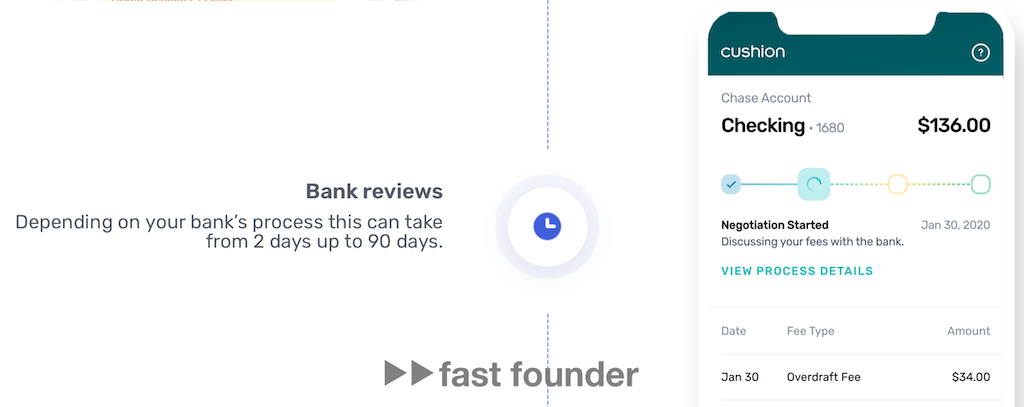

Дальше идёт рассмотрение обращения банком, которое в зависимости от банка и типа претензии может занять от 2 дней до 3 месяцев.

А потом — если всё прошло удачно — деньги тоже автоматом возвращаются на ваш счёт.

Стартап говорит о 100 тысячах пользователей сервиса и утверждает, что за год пандемии они вернули им «более 10 миллионов долларов» ошибочно взятых банком комиссий и штрафов.

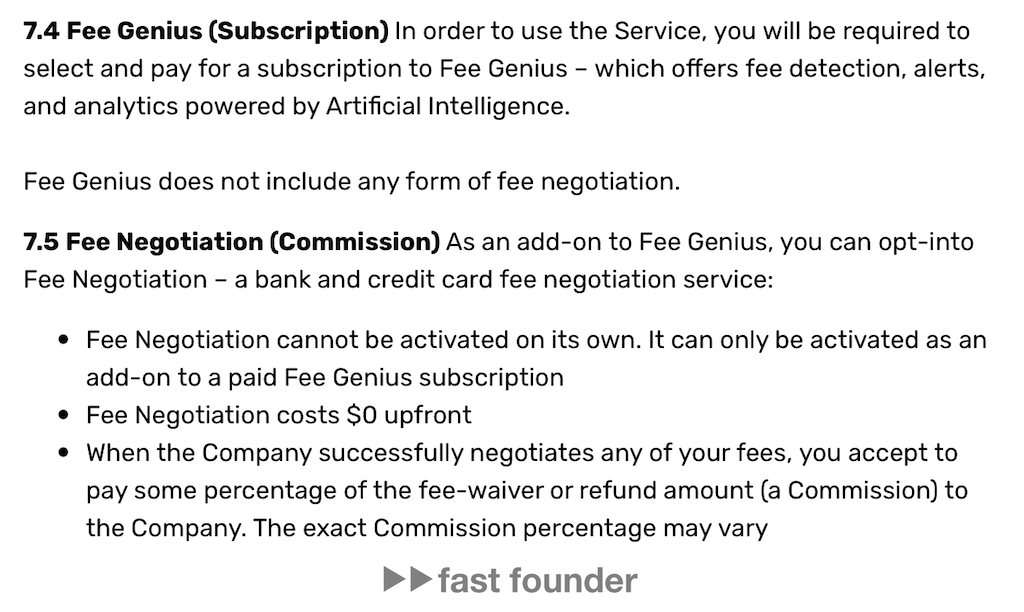

У сервиса два уровня обслуживания:

- На уровне Fee Genius сервис занимается отслеживанием и предупреждением о возможно ошибочных банковских платежах. Разбирательствами с банком вы при этом занимаетесь сами. Использование этого уровня производится по модели подписки.

- Fee Negotiation — это уровень, на котором роботы сервиса занимаются составлением и отправкой претензий в банк. Эта услуга доступна только платным подписчикам уровня Fee Genius. Составление и отправка претензии — бесплатны. В случае успешного возврата ошибочно списанных денег сервис берёт себе часть этой суммы в качестве вознаграждения за работу.

Что интересного

Сервис полезный — спору нет. Вот только особых денег тут нет.

Если верить утверждениям стартапа о 10 миллионах возвращённых долларов за пандемийный год и предположить комиссию сервиса за успешный возврат на уровне 10% — мы получим 1 миллион долларов выручки в год на комиссиях.

Тарифы на подписку на сайте не опубликованы. Однако, если эти 10 миллионов возвращенных денег пришлось на 100 тысяч рапортуемых стартапом пользователей — на одного пользователя приходится 100 долларов возвратов в год (это укладывается в утверждение на сайте, что «клиент банка тратит на комиссии и штрафы до 300 долларов в год больше положенного»). Значит, стоимость годовой подписки должна быть заметно меньше 100 долларов, чтобы оправдать свою цену — предположим, что цена эта в районе 20 долларов в год. Тогда на 100 тысячах пользователей сервис зарабатывает ещё 2 миллиона долларов в год на подписках.

Суммарно получаем 3 миллиона долларов выручки в год. Это, конечно, плюс-минус километр, но порядок выручки становится понятен. Цифра приятная, но на уровне венчура не впечатляющая.

Это подтверждает и история инвестиций. С 2017 года до текущего раунда стартап привлёк «всего» 9.3 миллиона долларов. Зато размер текущего раунда составил сразу 12 миллионов долларов — больше, чем все предыдущие инвестиции.

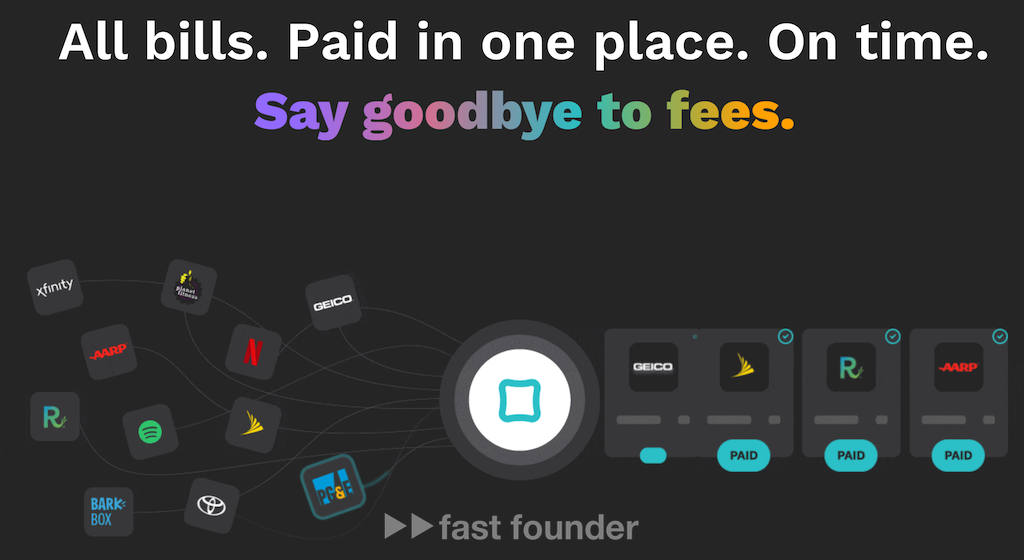

Что случилось? Стартап объявил о скорой выкатке нового сервиса, на который они уже собрали лист ожидания из нескольких сотен тысяч пользователей.

Новый сервис позволит пользователям оплачивать все свои счета своевременно в один клик в одном месте — в приложении стартапа. Так как пользователи подключают свои банковские счета к платформ стартапа, информация о всех полученных счетах на оплату будут собираться в этом одном месте автоматически.

Таким образом, стартап будет уже претендовать на часть комиссий от платежей по этим счетам. Хоть процент этот и будет совсем небольшим, но на большом общем объёме счетов он может составить уже значительную прибавку к текущей выручке.

Мало того, стартап собирается предложить беспроцентный кредит на оплату накопившихся счетов без дополнительных проверок на кредитоспособность — ведь ему уже доступна информация о транзакциях пользователей, по которым алгоритмы могут автоматически определять выделяемые конкретному пользователю лимиты на оплату счетов.

Наверняка, как и в обычной модели «купи сейчас, плати потом» (Buy Now Pay Later, BNPL), у сервиса будет определённые временные границы на возмещение выданных на оплату счетов денег. Соответственно, возникнет дополнительный источник дохода от штрафов за просрочки — что, как ни странно, и является сутью бизнес-модели BNPL.

На примере сегодняшнего стартапа мы видим классический подход, при котором стартап сначала выходит на рынок с малоприбыльным, но массовым продуктом. А потом начинает предлагать собранной на этот «продукт-магнит» аудитории дополнительные услуги, на которых он может зарабатывать уже в разы больше.

Два года назад я уже писал об одном из примеров такого подхода — причём тоже в финтехе. Индийский стартап вышел на рынок с простейшим бесплатным приложением для получения информации о своём кредитном рейтинге и поднял на это суммарно 14.5 миллионов инвестиций, 10 из которых пришлось на один раунд после успешного запуска, подтвердившего интерес пользователей.

Что произошло за прошедшие два года? Стартап вывел на рынок линейку новых финансовых продуктов, подняв под это суммарно уже 225 миллионов долларов инвестиций.

Кстати, подобный приём часто используют в инфобизнесе, когда выпускают сразу целую линейку продуктов — бесплатный, дешёвый, средний и дорогой. Бесплатный продукт обеспечивает первичный охват, а затянутых им пользователей начинают проталкивать дальше по воронке продаж, последовательно растя при этом свою прибыль.

Так что, не исключено, что оплата счетов у сегодняшнего стартапа — это только первый из планируемой линейки финансовых продуктов, которые он будет предлагать аудитории, собираемой на «продукт-магнит» по автоматическому оспариванию банковских комиссий и штрафов.

Куда бежать

В общем, «продукт-магнит» — это хорошая концепция.

В идеальной ситуации он может быть даже не бесплатным, а просто дешёвым — но достаточно массовым, чтобы обеспечивать неубыточный маркетинг и приносить денег «на жизнь».

Идеальная цель при этом — не просто получить аудиторию лояльных пользователей, а «подсадить их на иглу», подключить к некому сервису. С которого, с одной стороны, труднее слезть, чем потерять призрачную лояльность. И который, с другой стороны, будет обеспечивать синергетический эффект со следующими продуктами.

В случае Cushion подключение банковских счетов для мониторинга ошибочных платежей даёт бесценную информацию о финансовом состоянии пользователей, которую стартап использует в следующем в линейке продукте по оплате счетов.

Поэтому первое направление возможного движения — прикинуть, что может стать «продуктом-магнитом» в вашей теме. Можно ли сделать его не просто «магнитом», а «иглой» в описанном выше смысле?

Второе возможное направление — если вы хотите войти на развивающийся рынок финтеха. Можете ли вы повторить продукт сегодняшнего стартапа по автоматическому оспариванию комиссий и штрафов? Что может стать следующим продуктом в линейке — сервис оплаты счетов, как у сегодняшнего стартапа, или что-то другое, более подходящее для вашего рынка?

О компании

Cushion

- Сайт: cushion.ai

- Последний раунд: $12M, 12.05.2022

- Всего инвестиций: $21.3M, раундов: 6