Явная потребность — без подходящего продукта

Суть проекта

Allo — это приложение для учёта и оптимизации личных финансов. Его задачей основатели считают даже не возможность контролировать циферки — а практиковать осознанность расходов и поддерживать спокойствие духа, когда речь идёт о состоянии собственных финансов

Обычные финансовые приложения помогают раскладывать расходы по категориям — это я потратил на еду, это на транспорт, это на лечение, это на развлечения и так далее.

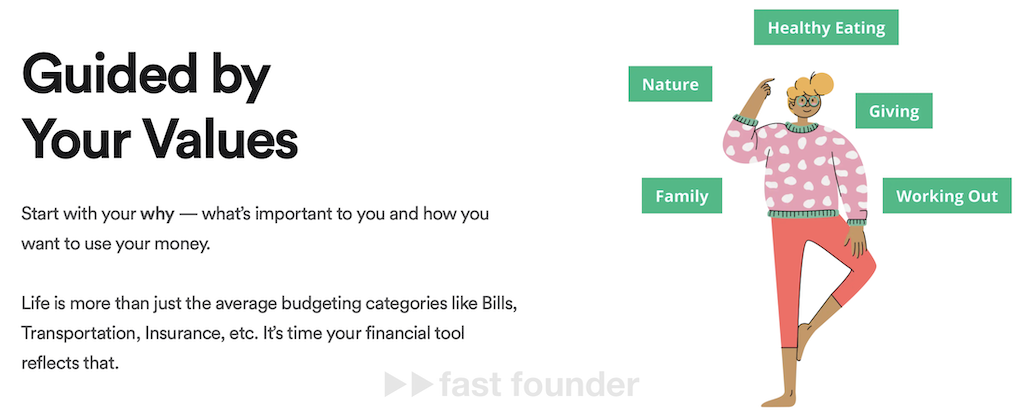

Allo хочет, чтобы люди управляли своими финансами — ответив сначала на простой вопрос «Зачем это всё?». В том смысле, для чего ты по большому счёту собираешься использовать зарабатываемые тобой деньги — на собственное развитие или на собственное здоровье, или на то, чтобы твоя семья была счастлива, или вообще на сохранение природы и мир во всём мире.

Важно понимать, что «цели» и «статьи расходов» — это, в общем-то, совсем разные вещи! Ну это как в старой притче — когда у двух рабочих на стройке спросили, что они делают. Один ответил «таскаю кирпичи», а второй — «строю храм».

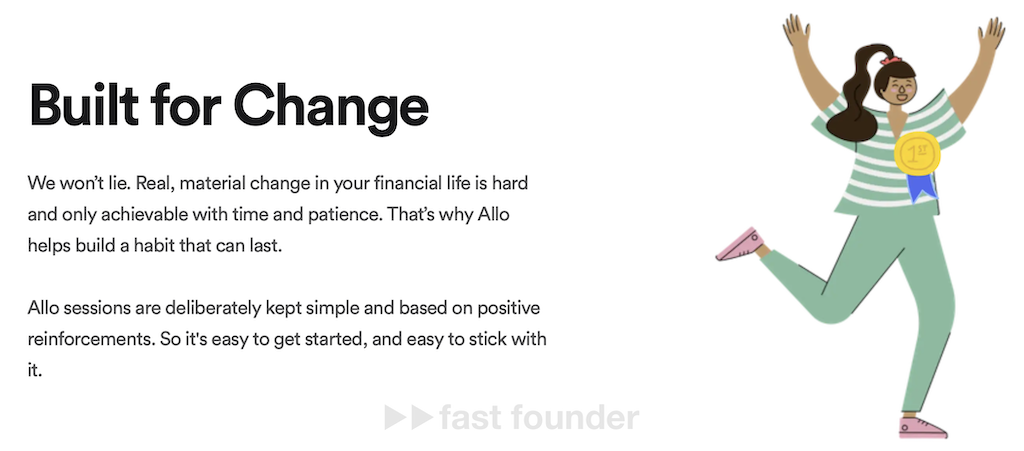

Механика приложения устроена так, чтобы у пользователей постепенно развивалась привычка к регулярному и осознанному управлению финансами.

Потому что первоначальная мотивация заниматься чем угодно обычно со временем проходит. И ты продолжаешь делать что-то — только если за время существования мотивации у тебя развилась привычка это делать на автомате. Ну вот как ходить в фитнес-клуб каждый день по утрам перед работой, например — а не когда ты каждый день пытаешься найти на это время одновременно с поиском отмазок, почему сегодня это никак не получится

К тому же есть здоровые привычки — а есть и зависимости. Залезать в какое бы то ни было приложение каждую свободную секунду — это не привычка, а зависимость

А такие зависимости сопровождаются постоянным чувством беспокойства — «всё ли у меня идёт хорошо?», «ничего ли важного я прямо сейчас не упустил?».

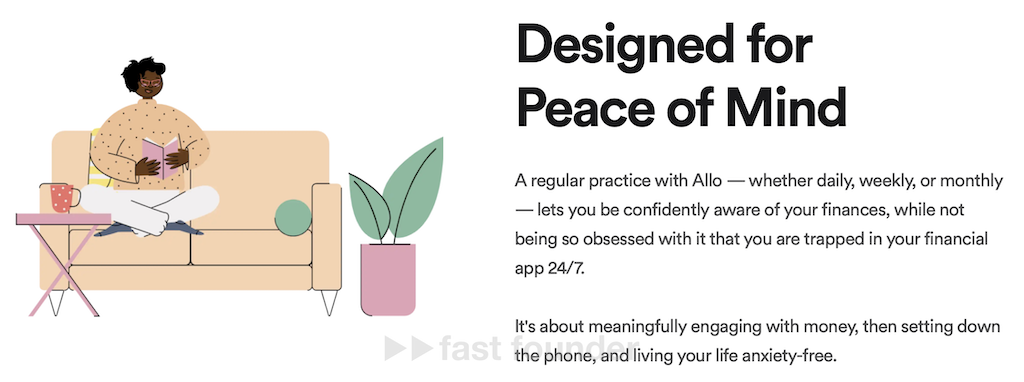

Allo не хочет вызывать у людей чувство беспокойства за свои финансы. Они хотят, чтобы человек был спокоен за свои финансы, регулярно выполняя несколько простых действий — а не хватаясь ежеминутно за телефон, чтобы проверить, что с его деньгами происходит.

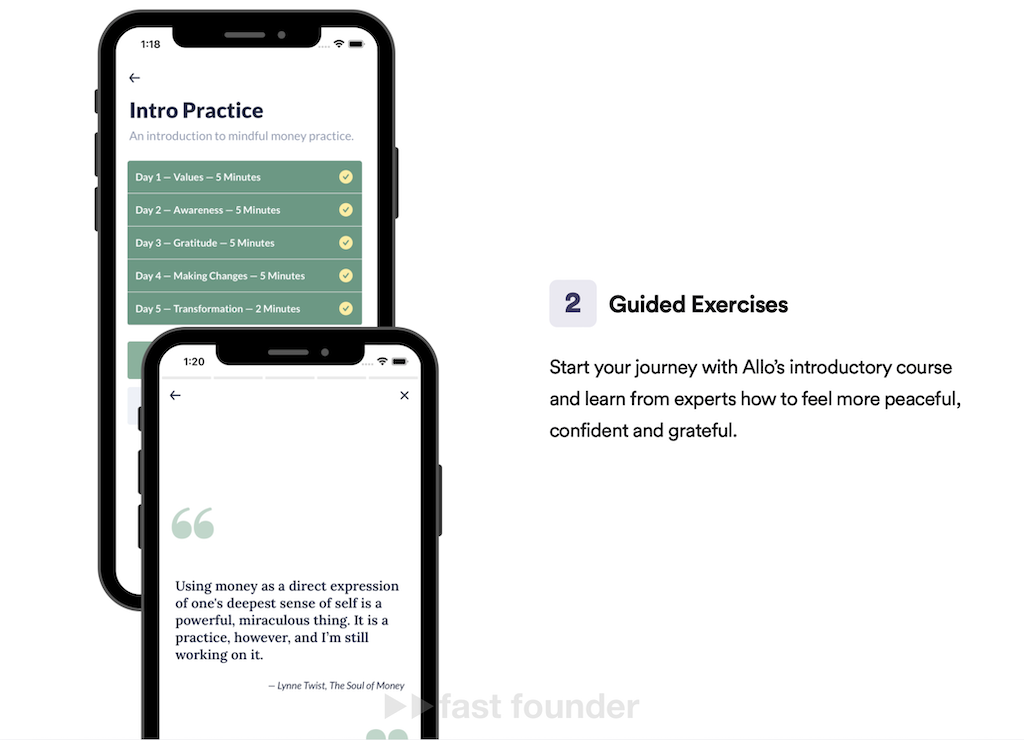

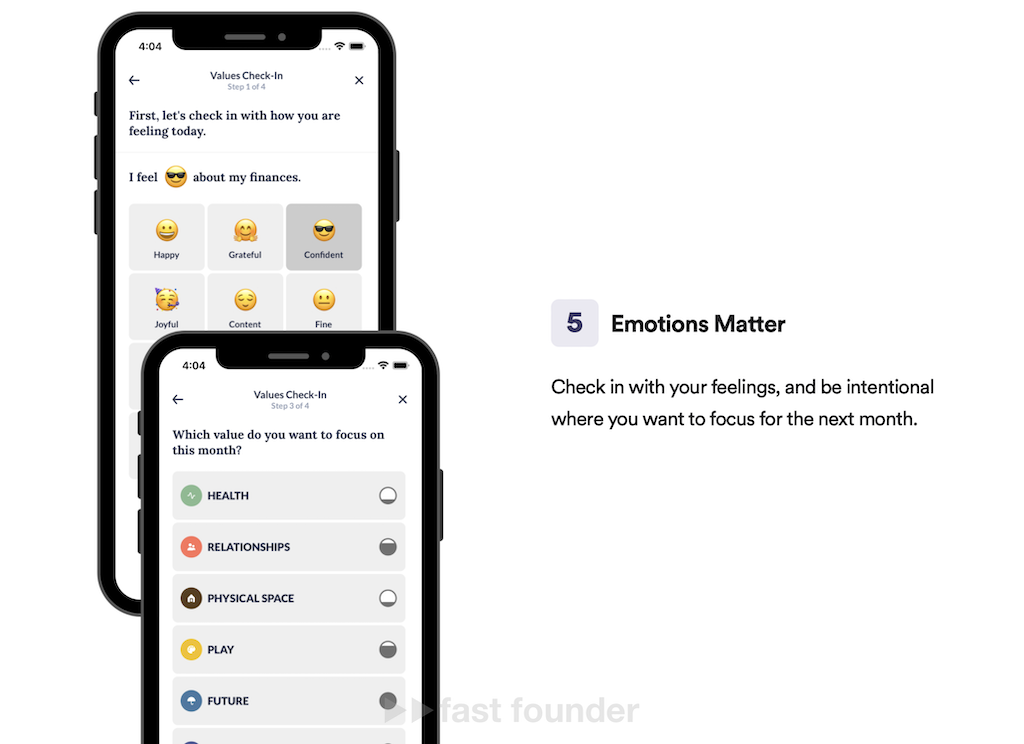

Перед тем, как начать пользоваться приложением, нужно пройти короткий курс — но не «финансовой грамотности», а «финансовой осознанности», который поможет понять основные принципы управления финансами в рекомендуемом Allo стиле.

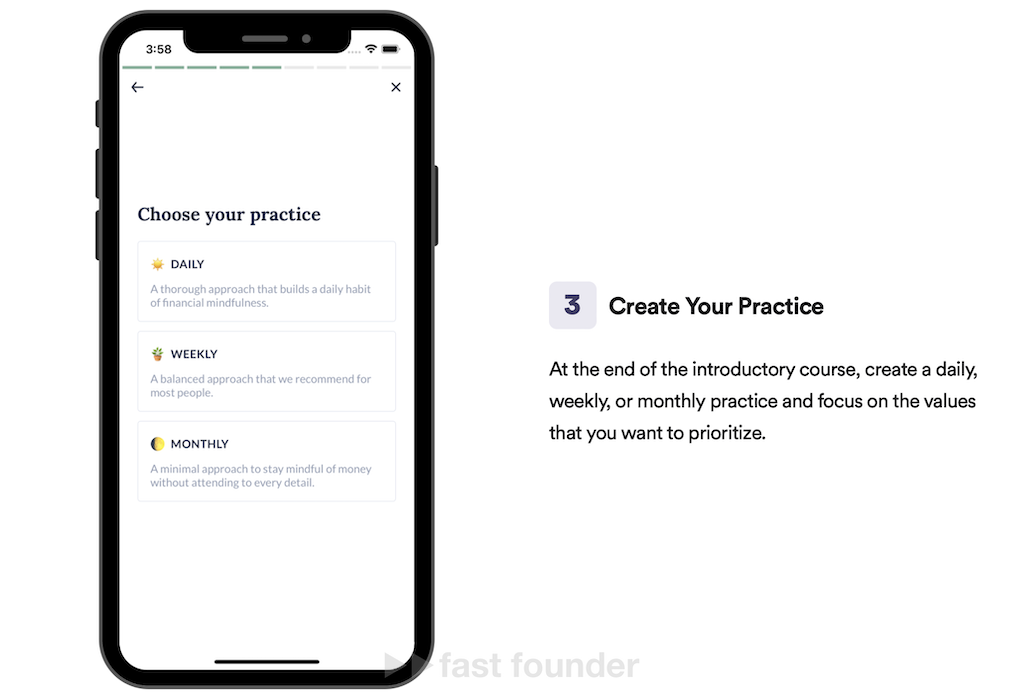

После этого нужно выбрать желаемую регулярность воспитываемой привычки управления финансами — хочет ли человек контролировать происходящее раз в день, раз в неделю или раз в месяц. Ну а потом — указать главные цели, на что тебе вообще нужны деньги

Выбранную регулярность или цели можно в любой момент поменять.

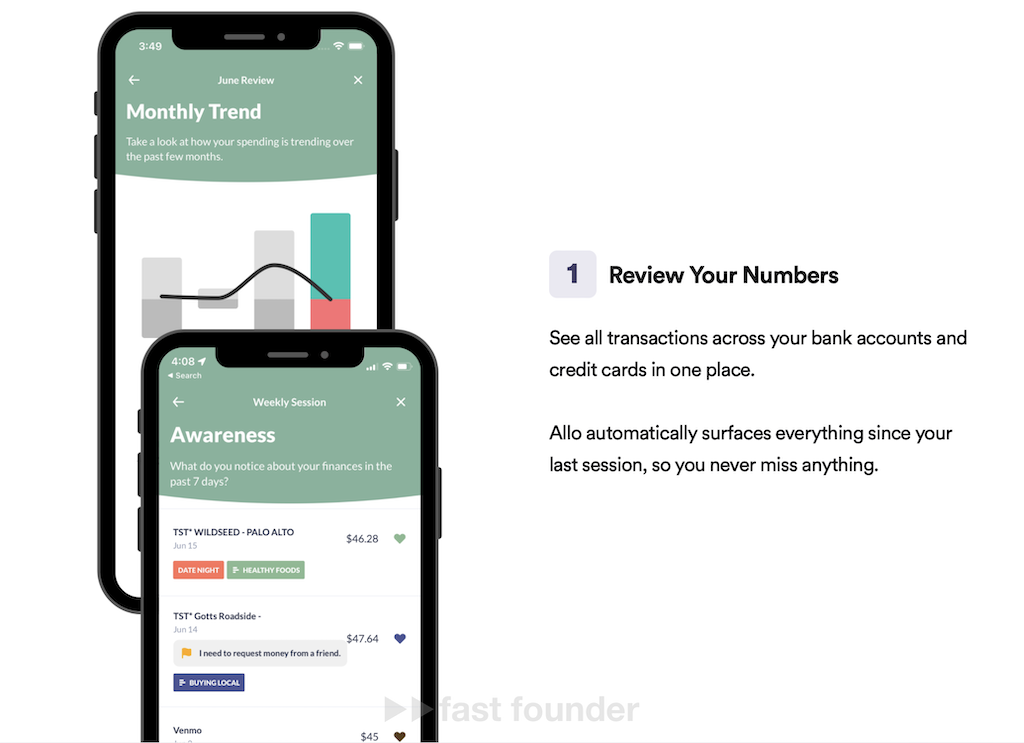

Allo автоматически подкачивает информацию о всех транзакциях по всем счетам, которые пользователь подключил к приложению. Поэтому для контроля финансов не нужно прыгать между личными кабинетами разных банков — потому что вся информация есть в приложении Allo.

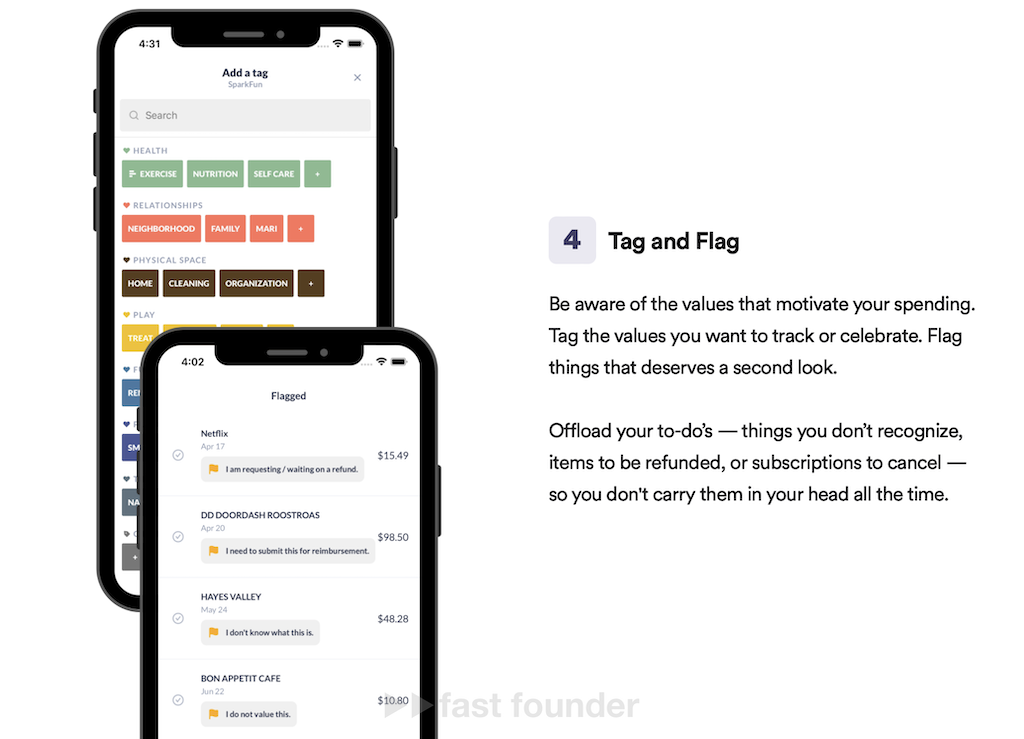

Имея перед глазами список всех расходов, пользователь должен их теперь «разметить» — то есть отнести эти расходы к одной из поставленных им целей.

Или понять, что эти деньги он потратил неизвестно зачем

А тогда поставить у них галочку «на подумать» или сразу предпринять какое-то действие — например, отменить подписку или вернуть купленную вещь.

После такой разметки можно посмотреть на общую сумму трат — и сравнить их с расходами на достижение поставленных целей. Откуда сразу станет видно, какой процент трат был за прошедший период «целевым», а какой — «просто так».

В зависимости от эмоциональных ощущений, вызванных анализом своих финансов с такой точки зрения, пользователь ставит у прошедшего периода какой-то эмодзи — «уверен в себе», «доволен», «счастлив», «печален», «раздражён», «зол на себя» или что-то другое.

Это — самая важная часть приложения. Потому что она помогает людям заняться «рефлексией». По определению, рефлексия — это мыслительный процесс, направленный на самопознание, анализ своих эмоций и чувств, состояний, способностей, поведения. И это ключевой момент любого процесса обучения — без которого человек не может ничему научиться.

Пользователь может ещё и взглянуть на размеченную таким образом эмоциональную историю своих финансов — и сделать из этого соответствующие выводы по поводу изменения своей осознанности по отношению к деньгам.

Приложение Allo только на днях было опубликовано в магазинах приложений. Стартап не привлёк сейчас инвестиций и даже не планирует их пока поднимать. Но его концепция показалась мне интересной.

Что интересного

Каждый день каждый человек зарабатывает и тратит деньги. Подавляющее большинство людей при этом зарабатывает не настолько много, чтобы тратить деньги на всё подряд

Поэтому они должны каким-то образом контролировать и оптимизировать свои расходы.

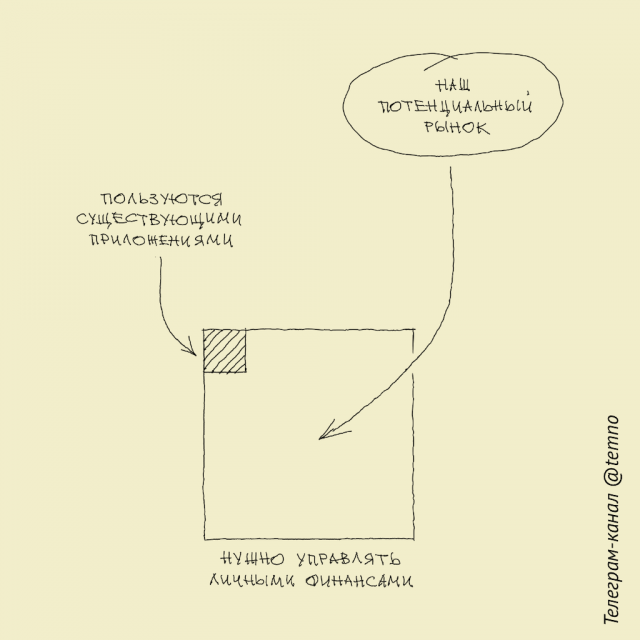

Исходя из наличия такой массовой и регулярной потребности, можно было бы предположить, что приложения для управления личными финансами должны быть чуть ли не самыми популярными во всём мире. Приложений таких куча — но только мало кто ими регулярно пользуется. Многие, правда, начинают — но очень быстро бросают.

Таким образом, есть огромная и регулярная востребованность — но нет продукта, который мы эту востребованность подходящим для массового пользователя образом удовлетворял.

Allo решил сделать попытку создать такой подходящий продукт — подойдя к личным финансам совсем с другой стороны.

Большинство финансовых приложений апеллирует к логике, циферкам и к цели «создания финансового благополучия». Фишка в том, что ни одно приложение для управления финансами не может помочь «создать финансовое благополучие» — для этого нужно не меньше тратить, а больше зарабатывать

Однако, если мы не можем изменить саму ситуацию — мы можем изменить своё отношение к ней! Именно это и хочет сделать Allo. Поэтому в описании своего приложения они перечеркнули фразу «для улучшения финансового благополучия» — поставив вместо это слова «для спокойной жизни».

Другими словами, их приложение — оно на самом деле не для управления финансами. А для управления эмоциями по поводу финансов!

И таким вот забавным образом они по факту могут выйти на совершенно другой рынок — рынок приложений для ментального здоровья.

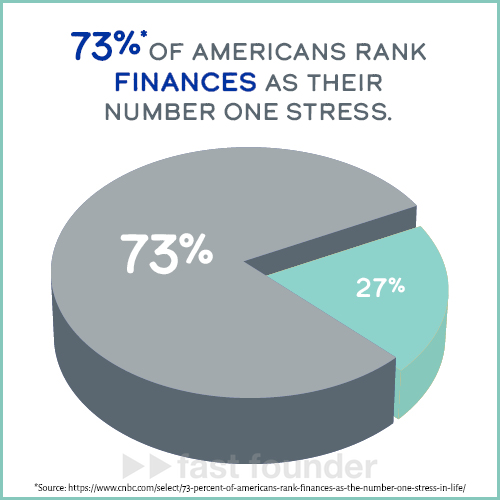

Фишка в том, что финансовое состояние людей является чуть ли самой распространённой причиной ухудшения душевного состояния. 73% американцев, к примеру, считают именно финансы самой главной причиной испытываемого ими стресса.

Никто не сможет улучшить финансовое положение 73% американцев. Зато можно попробовать улучшить их эмоциональное состояние, вызванное состоянием их финансов

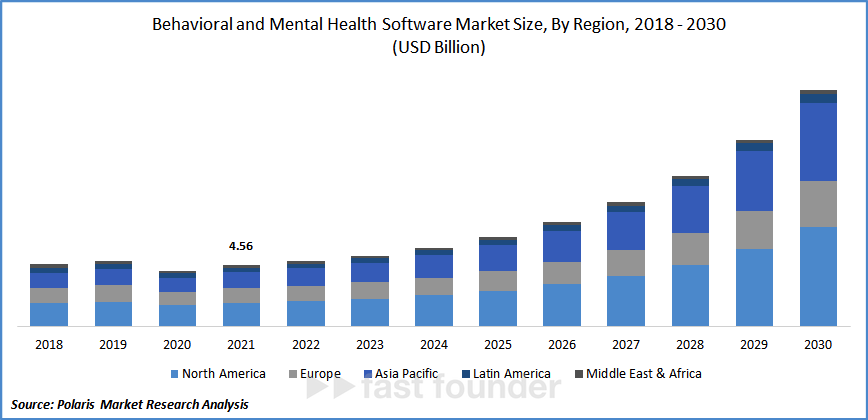

Как я уже писал на днях, рынок приложений и сервисов ментального здоровья — уже огромный и продолжает расти. В 2021 году его размер составлял 4.56 миллиарда долларов, а к 2030 году вырастет ещё в 3 с лишним раза.

И если три четверти проблем, которые лечат эти приложения, на самом деле вызваны эмоциями, связанными с состоянием финансов — то фокусировка на решении именно этой проблемы может помочь Allo занять подобающее размеру этой проблемы место на рынке приложений ментального здоровья.

Куда бежать

Суть успешного стартапа — она зачастую не в том, чтобы найти решение явно сформулированной потребителем задачи. А в том, чтобы найти правильную задачу — которую потребитель даже не может правильно сформулировать.

Тут на память сразу приходит Генри Форд с его известным высказыванием — «Если бы я спросил людей, чего они хотят, они бы попросили более быструю лошадь». А он дал им автомобиль — и они оказались этим довольны

Так и тут. Люди «просят» приложения для управления финансами, чтобы улучшить своё финансовое состояние — а Allo предлагает им инструмент, чтобы улучшить их душевное состояние, вызванное финансами.

И этот трюк реально может сработать. Пусть даже не для всех — хотя бы для части этих людей. Учитывая массовость и регулярность проблемы, даже «часть людей» может превратить Allo в миллиардную компанию.

Концептуально фокус состоит ещё и в том, что они решают проблему, формально относящуюся к одному рынку (управление финансами) — но выходят при этом на совсем другой рынок (ментальное здоровье). Такие фокусы я тоже очень люблю — потому что они открывают неожиданные заходы на большие и растущие рынки.

На днях, кстати, я писал о стартапе Croissant, который проделал аналогичный фокус с другими рынками. Они начали предлагать посетителям интернет-магазинов выкупать у них купленные вещи по гарантированным ценам. Таким образом они помогают интернет-магазинам увеличивать конверсии в покупки и уменьшать количество геморроев с возвратами купленных товаров.

Но тем самым они получают широкий и регулярный канал поставки подержанных товаров — с которым они имеют шанс стать мощным игроком большого и растущего рынка продажи подержанных товаров.

Первый общий вывод — стартапу лучше искать не правильные решения, а правильные задачи.

Например, ваш стартап пытается решить задачу, явно сформулированную пользователем — но пока безуспешно. Возможно, что проблема не в качестве решения — а в том, что это на самом деле не та задача. Как эту задачу можно переформулировать? Какую другую задачу можно решить вместо поставленной — но добиться нужного пользователю эффекта?

Более практический вариант действия — создать аналог Allo и поэкспериментировать в этом направлении.

Рынок огромный и регулярный. Существующие приложения для управления личными финансами в реальности устраивают только считанные проценты потенциальной аудитории.

Если старые подходы работают только для «фанатов финансов» — пора попробовать что-то принципиально новое, подходящее «для всех остальных». Как в своё время сделал Стив Джобс, запустив новые компьютеры Макинотош ровно под таким же девизом.

Окажется ли решением подход Allo или что-то другое, что вы нащупаете в ходе экспериментов — это уже отдельный вопрос. Но это явно путь, ведущий на огромный рынок.

О компании

Allo

- Сайт: allo.finance

- Последний раунд: не раскрыто

- Всего инвестиций: не раскрыто