«Некоторые женятся, а некоторые -так»

Суть проекта

Ivella выпускает банковские карты для пар, серьёзность отношений которых ещё не доросла до открытия совместного банковского счёта — но которые уже регулярно тратят деньги на совместные покупки (покупка продуктов, домашней утвари, походы в кино и рестораны, оплата квартиры и т.д.).

Главная идея сервиса — сделать разделение таких расходов простым и прозрачным.

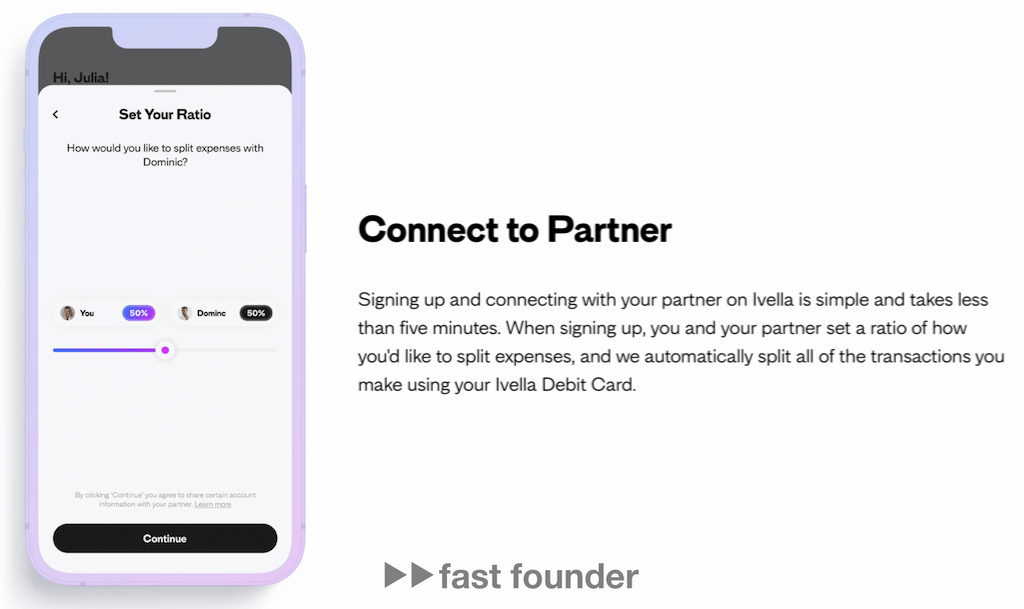

Поэтому при открытии карты партнёры сразу указывают, в какой пропорции между ними надо делить расходы, совершённые с использованием этой карты.

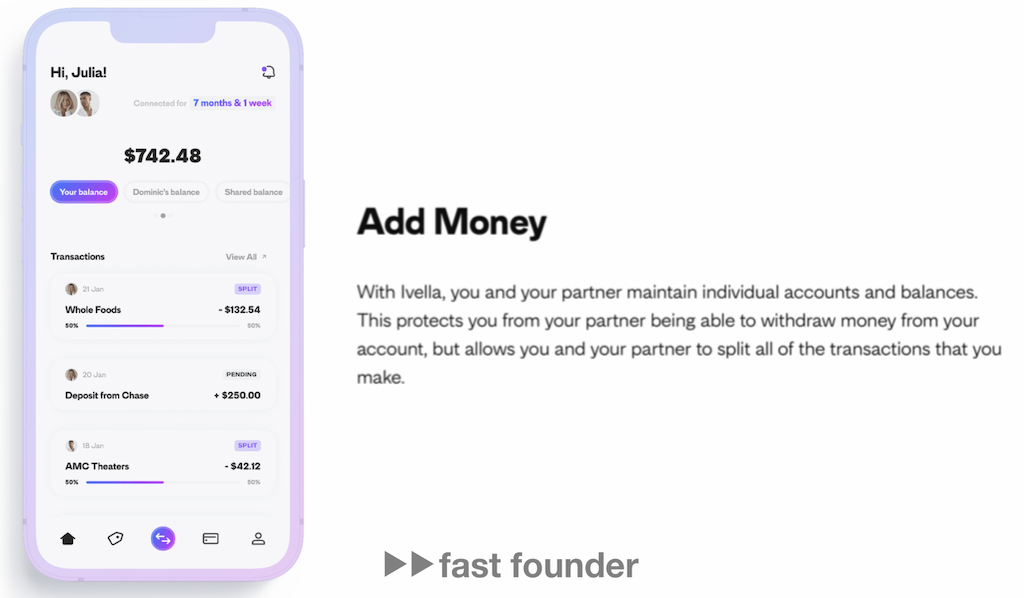

При этом каждый из партнёров имеет свой счёт, с которого автоматически списывается его часть расходов по этой специальной карте. Партнёры не имеют доступа к счетам друг друга, каждый распоряжается им самостоятельно.

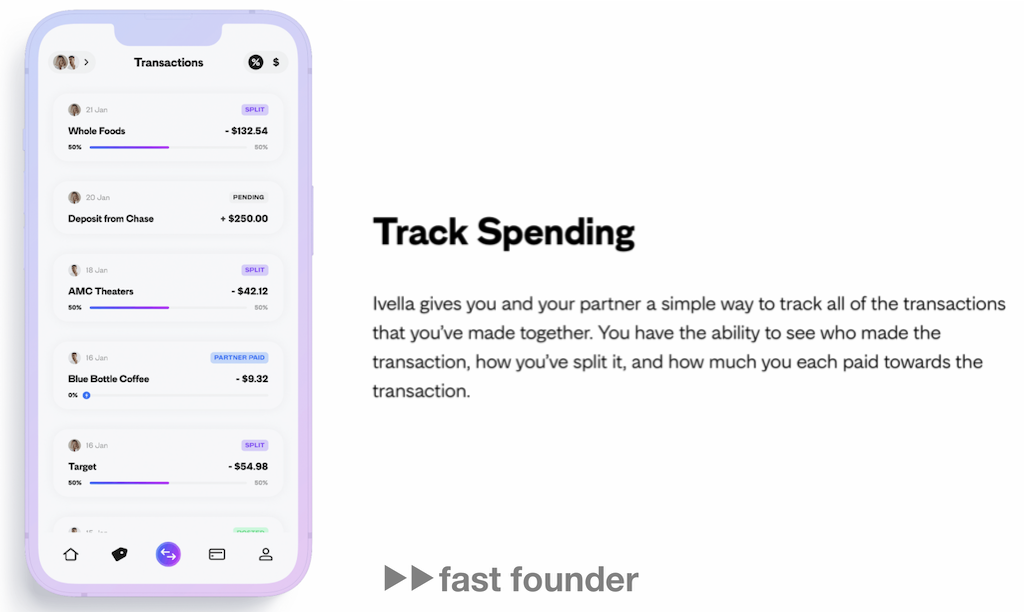

Все совместные расходы учитываются на отдельной странице. Каждый из партнёров может контролировать список проведённых транзакций и видеть, кто сколько в процессе этой транзакции заплатил.

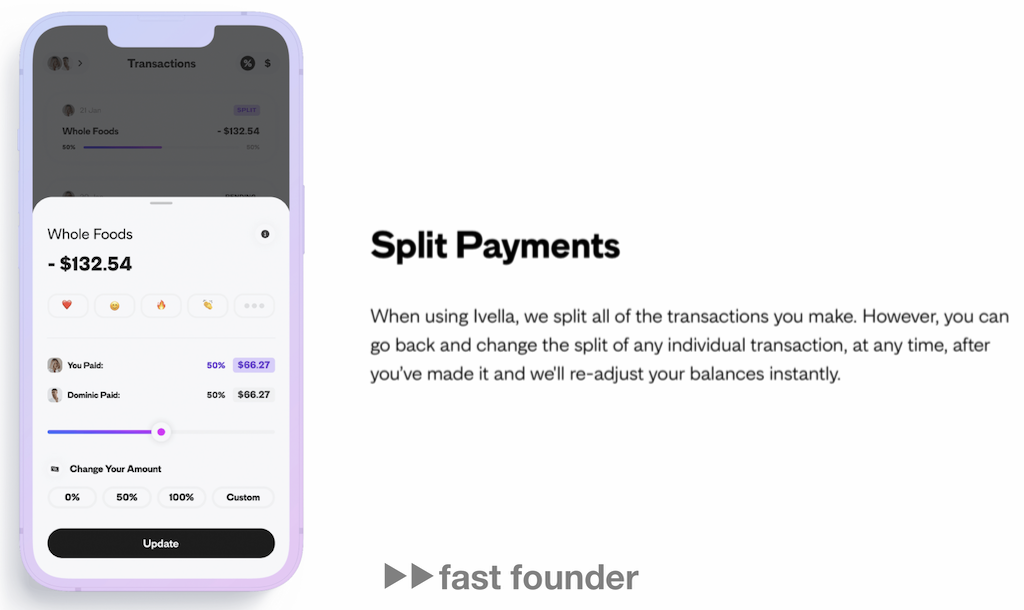

По умолчанию все расходы по совместной карте делятся между партнёрами в предопределённой при её открытии пропорции. Однако есть возможность изменить эту пропорцию для любой уже даже проведённой транзакции — после этого на один из счетов «лишние» деньги поступят, а с другого спишутся.

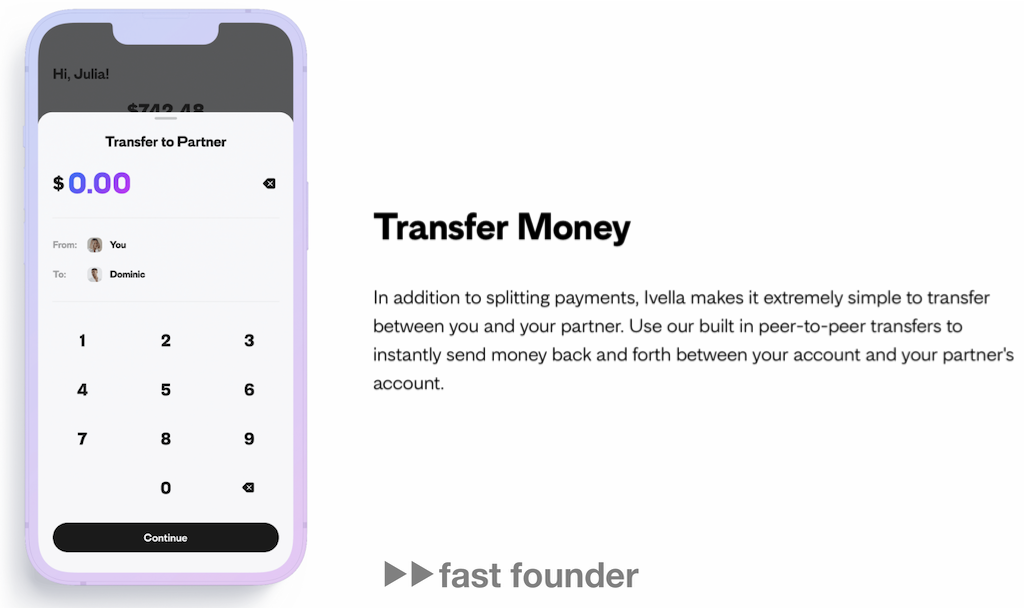

Ещё одна полезная возможность сервиса — мгновенный перевод денег между индивидуальными счетами партнёров.

Стартап только прошлым летом прошёл Y Combinator лишь с идеей проекта — так что, карты стали реально доступны только недавно. Поэтому текущий раунд в 3.5 миллиона долларов — первый существенный раунд инвестиций в жизни стартапа.

Что интересного

Сейчас в США для деления расходов между парами и друзьями обычно используется электронный кошелёк Venmo. Продукт этот был куплен в 2012 году PayPal в рамках приобретения компании BrainTree. Однако пользоваться кошельком не очень удобно — представьте, что вам приходится регулярно оплачивать совместные расходы с помощью чего-нибудь типа Киви-кошелька

Поэтому потихоньку начали появляться стартапы с более удобными альтернативами. К их числу можно отнести, например, стартап Zeta— тоже с картой для совместных расходов. В прошлом году они подняли 1.5 миллионов долларов инвестиций.

Если задуматься, то это всё не просто так — это тренд.

Тренд состоит в том, что пары стали чаще жить в «партнёрских отношениях», а не жениться традиционным образом — со всеми сопутстствующими этому обязательствами, включая открытие и ведение совместных счетов с равными правами доступа к ним.

Понятно, что самое большое количество подобных партнёрств среди молодежи, живущей по принципу «встретились — съехались — пожили вместе — разбежались». Однако этот подход начинает получать всё большее распространение и среди представителей более взрослого поколения — «честное партнёрство без лишних обременений».

Честность же в данном случае начинает требовать, в том числе, простых инструментов для деления совместных расходов. Ведь далеко не все придерживатся «старорежимного» принципа, по которому мужчина должен полностью содержать семью. Во-первых, женщины стремятся к равенству и независимости, что вполне естественно. Во-вторых, далеко не все мужчины могут себе это позволить.

Куда бежать

Такие вот карты для разделения совместных расходов — это только один из инструментов, появляющихся в рамках тренда на «партнёрства вместо женитьбы». Потому что это первая очевидная и самая регулярная потребность.

Кстати, я ещё в прошлом году писал о стартапе Onward (который во время обзора ещё носил название Ensemble) — они выпустил приложение, облегчающее проводить совместные траты на детей для разведённых родителей. На мой взгляд, оно тоже укладывается в озвученный тренд. Подняли это на него 3 миллиона долларов инвестиций.

Однако я думаю, что тут возможно появление и других не только финансовых продуктов — потому что партнёрства всё-таки подразумевают наличие определённых совместных обязательств по широкому кругу тем, и их тоже нужно регулировать.

Так как жизнь наша стремительно становится цифровой — для регулирования таких партнёрских отношений современные инструменты тоже должны быть цифровыми. Что это могут быть за обязательства? Какие цифровые инструменты для них можно разработать? Вопросы прямо в тему сегодняшнего тренда.

О компании

Ivella

- Сайт: ivella.com

- Последний раунд: $3.5M, 06.06.2022

- Всего инвестиций: $4.5M, раундов: 3