Планирование в сфере услуг. 3 практических примера с расчётами

Процесс планирования отличается в разных отраслях и в каждой конкретной компании. Полностью унифицировать процедуру невозможно, особенно если речь идёт о разных сферах бизнеса.

Однако грамотным финансистам даже сложная бизнес-модель не мешает правильно планировать. Финансовый специалист Андрей Букин поделился опытом и показал на трёх примерах, какие подходы использовал для компаний в сфере услуг.

Материал написан для блога «Помощник финансиста».

Автор: Андрей Букин, финансовый специалист на фрилансе.

Кадровое агентство

Определение точки безубыточности — один из ключевых моментов планирования. Если для производства подходит классическая формула из учебника по микроэкономике, то в случае с услугами могут возникнуть сложности. Например, для этой сферы проблематично рассчитать себестоимость «единицы продукции». Однако при некоторых допущениях и упрощениях эти сложности можно преодолеть.

Когда я работал с небольшим кадровым агентством передо мной поставили три задачи:

- составить бюджет на предстоящий год;

- определить точку безубыточности;

- рассчитать цену дополнительных услуг.

Под дополнительной услугой собственник подразумевал такой вид подбора персонала, который редко заказывают, и агентство за него обычно не берётся. Например, когда клиенту нужно не просто «закрыть» топовую позицию, но и массово набрать сотрудников.

Как составляли бюджет

При работе с бюджетом компании опирались на опыт и данные прошлых периодов. Доходы мы считали по видам услуг, по их количеству и средней цене проекта. Расходы поделили на прямые переменные, прямые постоянные и накладные.

К прямым расходам мы отнесли те, которые идут на подбор персонала и которые напрямую относятся к отдельным услугам.

В итоге вышла следующая схема расходов:

- прямые постоянные — абонентская плата за доступ к площадкам hh.ru и Podbor. io, а также фонд оплаты труда менеджеров (оклады);

- прямые переменные — процент менеджерам от продаж и налог УСН (6%);

- накладные — офисные расходы, связь, реклама и бухгалтерские услуги.

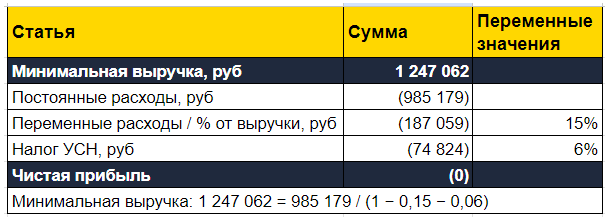

Как определили точку безубыточности

В компании не было устоявшегося прайс-листа, трудозатраты, или «нормо-часы», по проектам не фиксировались. Поэтому решили определить точку безубыточности как минимальный размер выручки по итогам года — не в количественном, а в денежном выражении. Для этого немного преобразовали часто используемые формулы.

Чистая прибыль = Выручка − Постоянные расходы − Переменные расходы − Налог

Чистая прибыль = Выручка − Постоянные расходы − Выручка x k − Выручка x 6%

Минимальная выручка (Точка безубыточности) = Постоянные расходы / (1 − k − 0,06),

где k — коэффициент прямых переменных затрат.

В результате удалось найти нужную величину для агентства по подбору персонала.

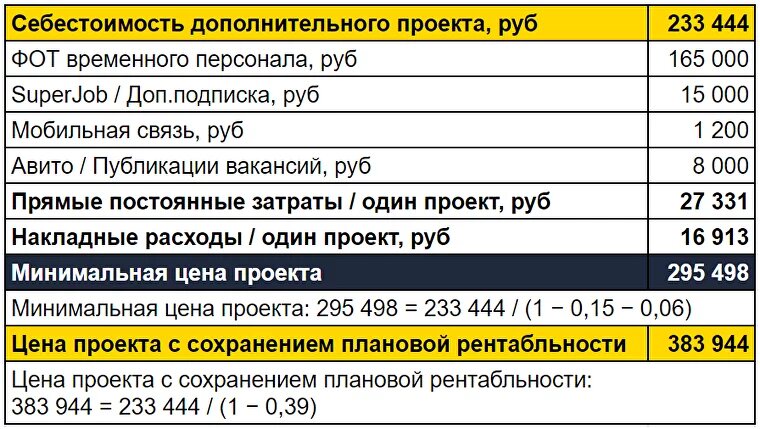

Как рассчитали цену дополнительных услуг

На последнем этапе рассчитали минимальную цену дополнительных услуг в случае, если сохраняется плановый уровень рентабельности. Для этого во время бюджетирования мы вычислили величину постоянных прямых и накладных расходов на один проект.

Компания, которая предоставляет автомобили в аренду

В производственном секторе изделие, которое выпускает предприятие, является отправной точкой для большинства расчётов. В сфере услуг также можно найти такую «точку».

Во время работы с компанией, которая предоставляет автомобили в краткосрочную аренду, мы выбрали таким показателем арендо-день. Под этим термином приняли время (в днях), в течение которого машина находится у клиента.

Например, если договор был заключен на период с 3 по 8 января, то количество арендо-дней составит шесть. Даже если аренда началась 3-го в 18:00, время с 18:00 до полуночи считается за целый арендо-день. То есть в компании не учитывали время передачи автомобиля клиенту.

Для грамотного планирования нужно было учитывать, что автомобили компании не всегда непрерывно находятся в аренде, бывают и простои. Это может быть связано с сезонными колебаниями спроса, с необходимостью планового техобслуживания, а также с ремонтом после возможных ДТП.

Для оценки количества автомобилей, которые находятся каждый день у клиентов, в компании использовали показатель «загрузка» (в процентах).

Например, в парке 200 автомобилей, и в конкретный день в аренде находится 120 из них. Значит, «загрузка» равна 60%.

(120 / 200) x 100% = 60%

Для получения предварительных цифр для планирования бюджета можно воспользоваться статистикой прошлых периодов. Поскольку загрузка является одним из ключевых показателей арендного бизнеса, статистика по ней, как правило, ведётся. В нашем случае среднегодовой показатель был равен 65%.

Благодаря таким подсчётам удалось относительно легко определить плановый «объём производства» в натуральных показателях — плановое количество арендо-дней.

Компания по управлению коммерческой недвижимостью

В предыдущих примерах мы использовали примерные расчёты с некоторой долей погрешности. Это связано с тем, что в этих сферах сложно делать точные вычисления. Однако бывают ситуации, когда можно и нужно планировать тщательнее. Это касается работы с недвижимостью.

В иностранной практике управления недвижимостью используют термин Rent Roll. Это список объектов с доходами от сдачи их в аренду. Документ представляет собой таблицу с двумя блоками. В первом содержатся сведения об объектах и положения договоров, во втором — план арендных платежей. И эта часть наиболее интересна для финансистов, поскольку документ содержит комбинацию финансовых и нефинансовых показателей.

Rent Roll заполняют периодически, как правило, ежеквартально. При этом горизонт планирования каждый раз смещается, поэтому мы имеем дело с так называемым скользящим планированием.

Вложения в недвижимость обычно долгосрочные, поэтому и период планирования большой. Ведь основные заказчики и пользователи такого документа — инвесторы, для которых прогноз денежных потоков в правой части отчёта является основой для принятия решений.

Вместе с тем Rent Roll должен включать все площади, которые подлежат сдаче в аренду, даже если на момент создания документа никаких договоров по ним нет. В этом случае в правой части таблицы мы увидим нули. При этом всю информацию, которая касается изменений договоров для каждого объекта, также следует включать в таблицу.

На основе данных из Rent Roll менеджмент компании вычисляет «загрузку площадей». Здесь можно провести аналогию с «загрузкой» в прокатном бизнесе, которую мы рассматривали выше.

Rent Roll выступает универсальным инструментом для планирования в таких компаниях. Финансисту он помогает обновить доходную часть плана, а менеджменту — оценить эффективность использования арендных площадей. Кроме того, что документ содержит абсолютные цифры, он помогает рассчитать относительные и увидеть сезонность в бизнесе.

Практические выводы

Первые два примера доказывают, что даже при отсутствии детальной информации можно достаточно легко рассчитать плановые показатели. При самой первой итерации планирования можно достичь приемлемого уровня точности без усложнения, а после получения фактических данных — внести корректировки в формулы расчётов. Так мы делали в кадровом агентстве и в прокатной компании.

А если есть возможность и инструменты, нужно составить детальный план. Он позволит точно рассчитать показатели. Это пример с коммерческой недвижимостью.

Общее для любого подхода к планированию — хорошее понимание специфики отрасли в целом и особенностей конкретной компании в частности. В связи с этим профессионального финансиста определяет умение «разделить» бизнес на составляющие, а потом «собрать» его в виде бюджетов и отчётов, выделив главное и не упустив важные детали.

Есть мысли и дополнения по поводу темы? Делитесь в комментариях.

Подписывайтесь на Telegram-каналы «Финансиста», чтобы узнать больше о финансовом менеджменте и автоматизации.