Как нас пытаются ввести в заблуждение при выдаче кредита. Какая на самом деле ставка "кредит 6%"? Как не попасть под уловки банков?

Мы часто видим рекламные предложения банков в стиле "кредит от 5,9%". При входе практически в любое мобильное приложение банка мы встречаемся с такими рекламными пунктами меню.

В данной публикации попробуем разобраться как это работает. Будем проверять на конкретных примерах.

Какая честная ставка у Сбера?

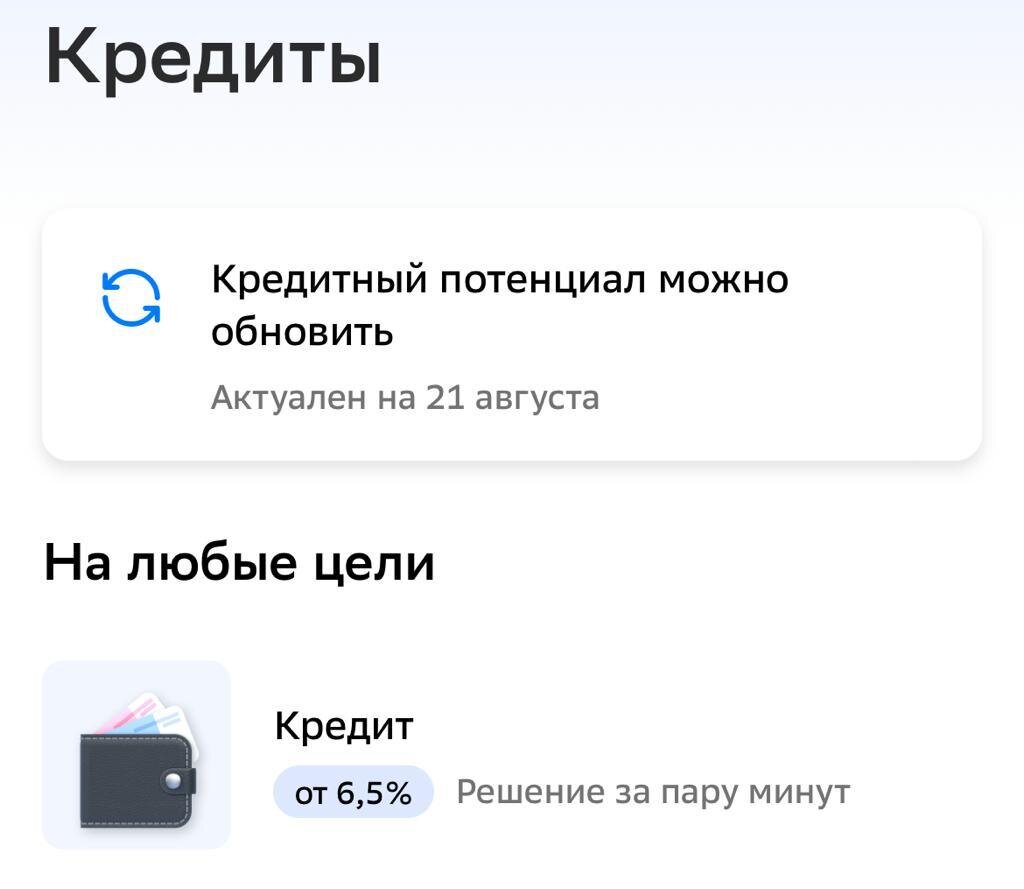

Открываем приложение Сбер, захотим в раздел кредиты и видим следующее:

Кредит от 6,5%. Надо брать! И проваливаемся дальше:

А здесь ставка уже от 12,9% и то за платную подписку от Сбера.

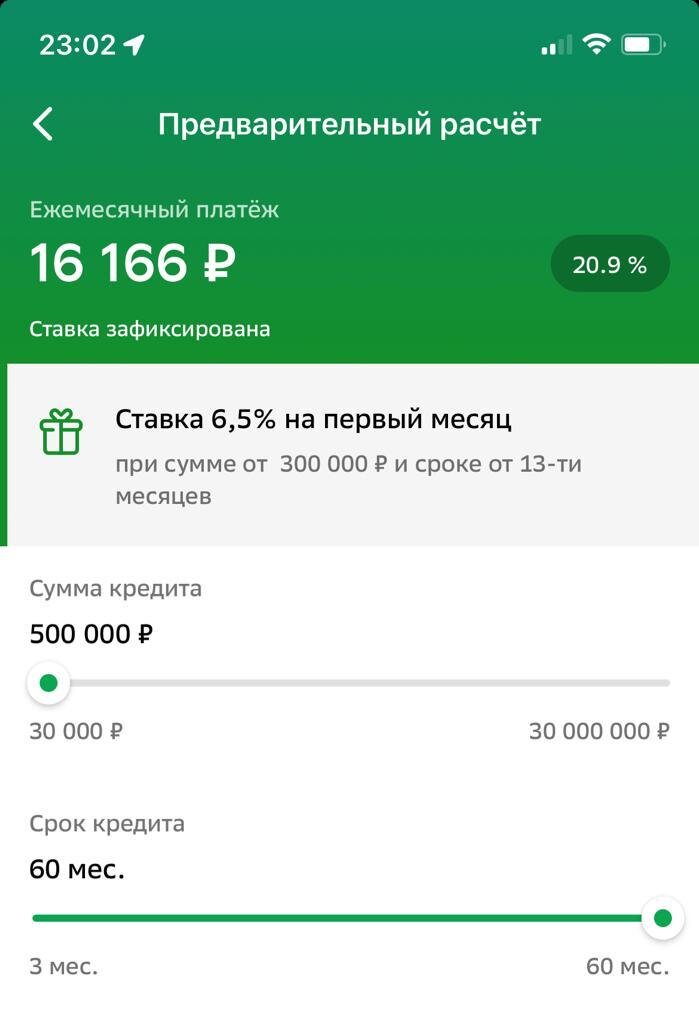

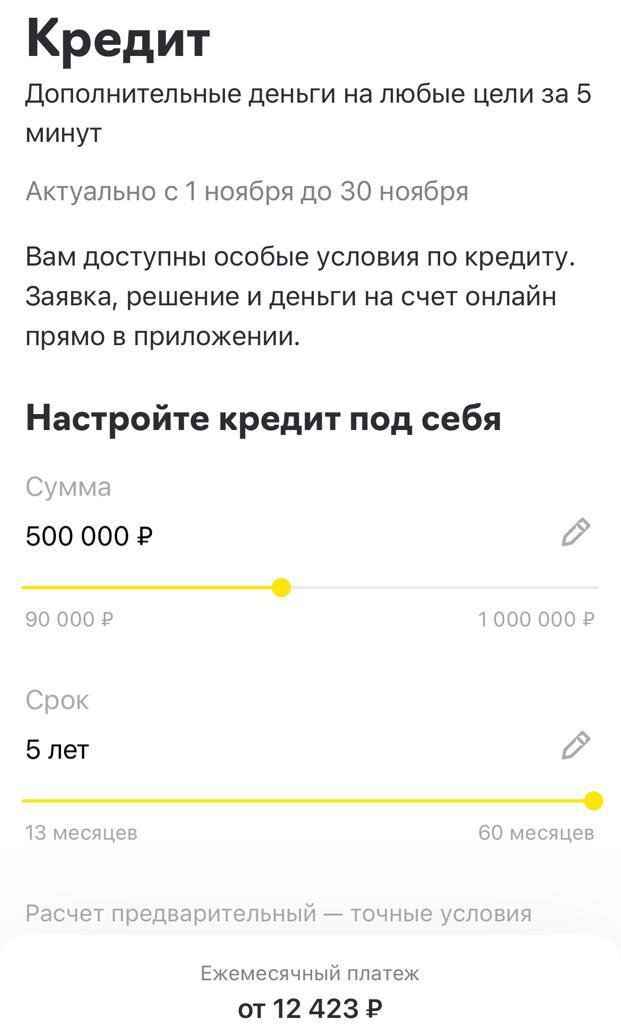

Проваливаемся еще дальше и выбираем конкретный расчет. Например, кредит 500000 на 5 лет.

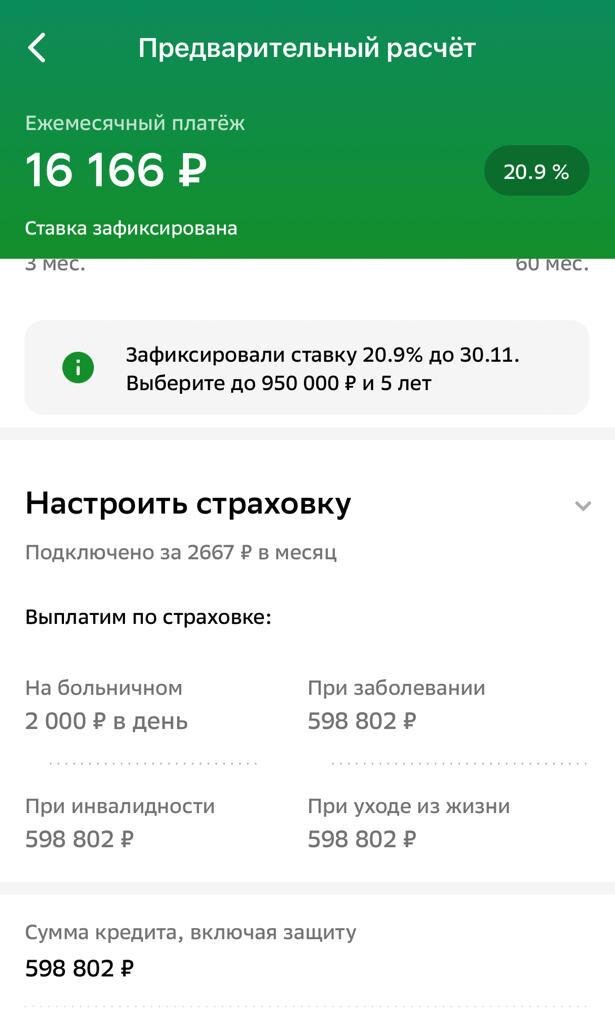

А здесь мы уже видим ставку 20,9%. И ставка зафиксирована.

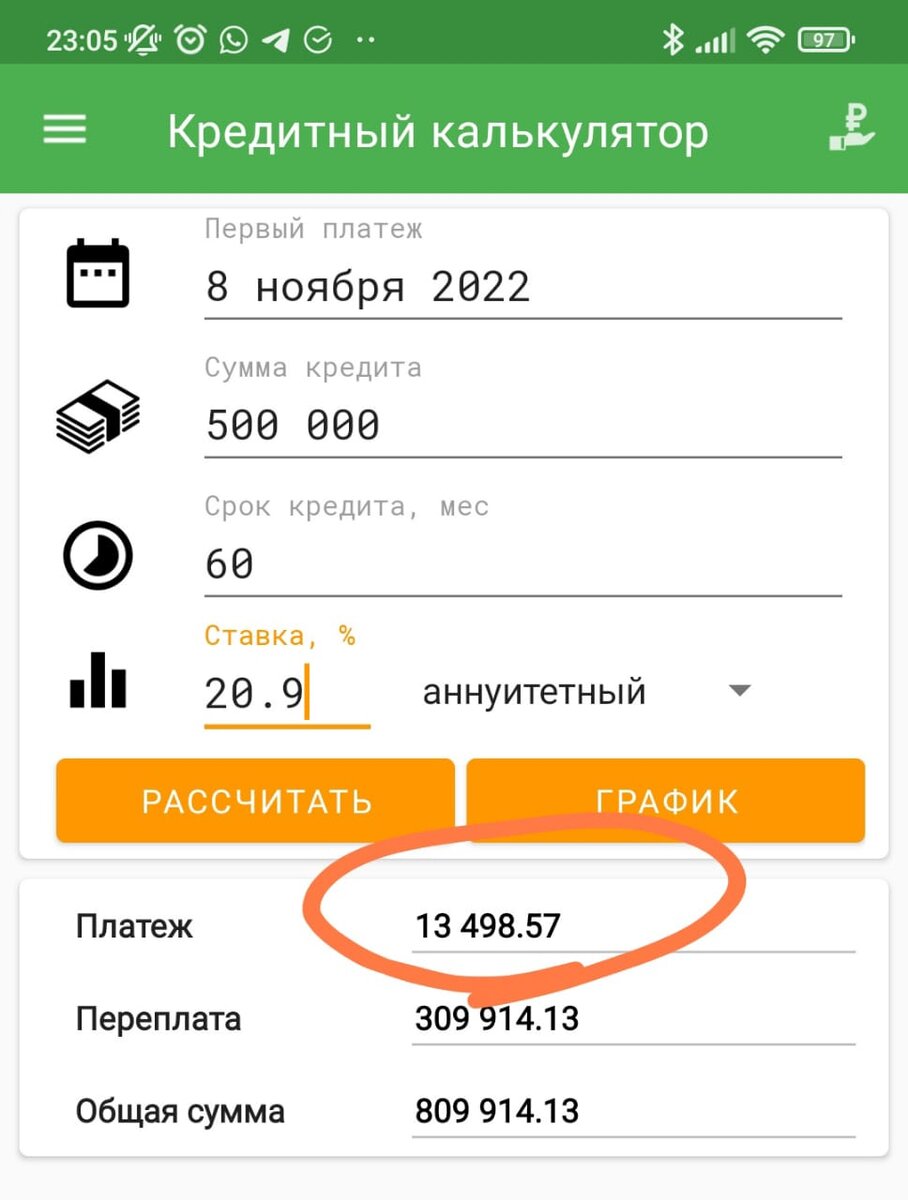

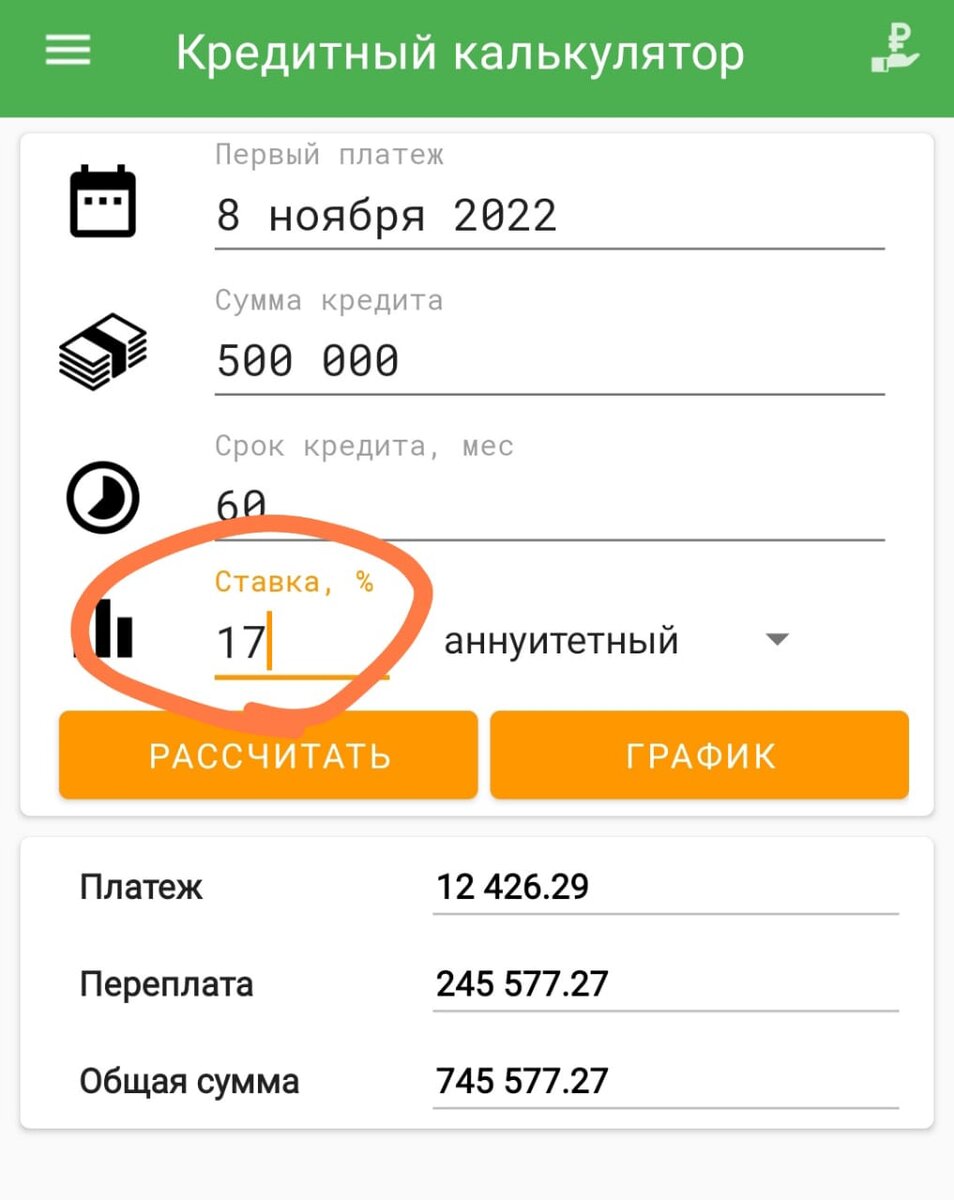

Скачиваем любой кредитный калькулятор и подставляем параметры: 500000, 60 месяцев, ставка 20,9%. И видим такой результат расчета:

И видим платеж 13498,57 рублей. Опять не сходится.

Подыскиваем ставку для того, чтобы платеж составил 16166 рублей.

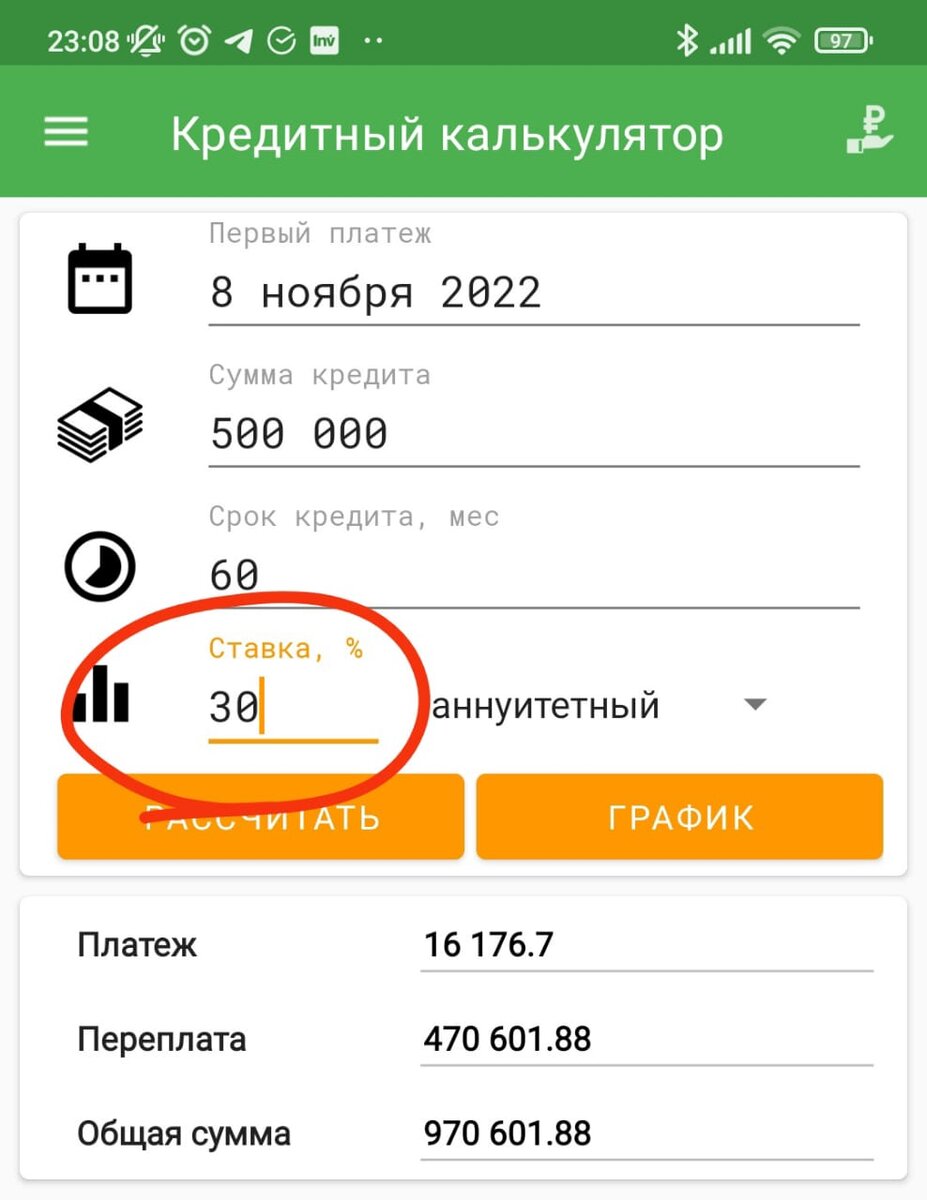

И вот ставка уже около 30% вместо 6,5%.

Пробуем разобраться в чем дело:

А дело в страховке на сумму 98802 рубля, которую добавили к телу 5-летнего кредита. Т.е. на руки мы получим 500000, а платить будем почти за 600000 по ставке 20,9%.

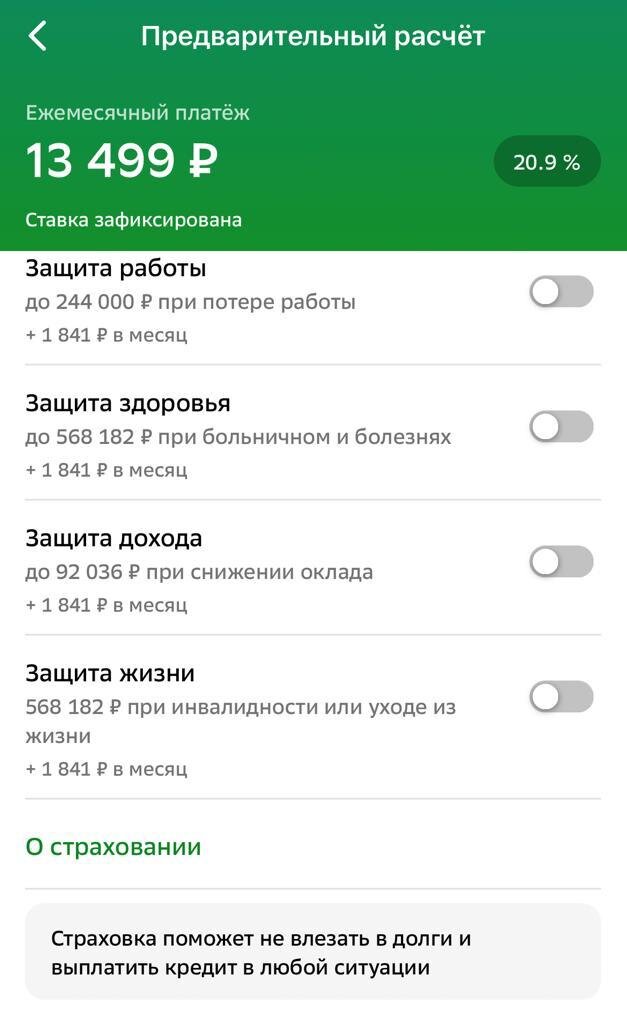

Самостоятельно убираем все галочки со страховок и видим следующий результат:

Платеж 13499, что соответствует нашей проверке на кредитном калькуляторе под ставку 20,9. Это и есть честная ставка от Сбера для меня. Отмечу, свою безупречную кредитную историю и то, что я являюсь зарплатным клиентом Сбера, т.е. для других пользователей банка эта ставка может быть иной.

Проверяем честные ставки на примере других банков

Банковских приложений у меня много. Проверяем Райффайзен. Он обещает ставку 9,9%.

Также убираем все страховки, которые пытаются добавить в тело кредита и смотрим результат:

Проверяем в калькуляторе ставку:

Получается около 17% вместе 9,9 заявленных в баннере Райффайзен.

И здесь пытались ввести в заблуждение.

Далее аналогично проверяю все свои приложения.

БКС банк ставка от 15,5% заявленных вырастает до 21%.

Россельхозбанк - ставка от 19,4% с предложением понизить при переводе заработной платы в этот банк.

Альфу и Тинькофф проверить не удалось, т.к. сразу ставку не показывают. Видимо будут рассказывать по телефону. Маркетинговая ставка в Альфе от 4,5%, что как мы убедись на примере других банков вряд ли соответствует фактической.

ВТБ предлагает маркетинговую ставку от 4,4%. Фактическая от 15,9 до 29,5% в зависимости от решения банка.

Итого ставки по банкам под кредит 500 000 на 60 месяцев по банкам:

На какие уловки идут банки:

1. Включение страховки в тело кредита. Здесь для примера сравним все страховки по ипотечному кредиту на 2000 000. Сумма годовых страховок за имущество, жизнь и здоровье вряд ли превысит 20000 рублей, а скорее всего составит около 15000 рублей для мужчины средних лет без серьезных хронических заболеваний. Откуда 20000 в год, да еще и авансом на 5 лет вперед у Сбера при кредите в 4 раза меньше?..

2. Разовый платеж в процентах от кредита для уменьшения ставки. Фактически аналог скрытого процента по кредиту. Только проценты эти вы платите также авансом за весь срок кредита, забирая эту сумму от полученной на руки. Страховку "прикручивают" к кредиту, а разовый платеж забирают из выданной суммы, но суть от этого не меняется - вы платите за большую сумму, чем получили в конечном итоге.

3. Попытки продать какую-нибудь услугу взамен снижения ставки. От подписки на ненужный вам сервис, дополнительной гарантии, до помощи на дороге за огромные деньги и также авансом за несколько лет (так любят делать автосалоны). Как правило по таким услугам у менеджеров отдельный план и вас просто вводят в заблуждение в обязательности этой услуги при выдаче кредита и многие этому верят.

4. Комиссия за оформление кредита. Ее вы вероятно заплатите не в пользу банка, а в пользу сторонней организации помогающей заполнять документы, например. Организация может быть аффилирована с банком.

По большому счету банковские юристы думают как обойти обязанность по обязательному декларированию эффективной ставки кредита и как ее понизить и у них это получается. Очень жаль, что Центральный банк это допускает. При достаточно низком уровне финансовой грамотности отдельных желающих получить кредит, менеджерам удается выдавать кредиты под огромные ставки. Людям просто рассказывают о низкой ставке, показывают месячный платеж, он их устраивает и далее выдаются деньги. А ставки многие не перепроверяют.

Как себя обезопасить от получения кредита под высокую ставку?

1. Сравните все предложения банков имеющиеся для вас. Иногда можно сильно удивиться. Например, осенью 2021 года получил кредит от Тинькофф под честную ставку 8,9%. Самое дешевое на тот момент предложение было в Сбере под 12,9%. Но в Тинькове также была скрытая галочка со страховкой и к моему удивлению при отключении галочки ставка не изменилась. Может сбой был?:) Но факт остается фактом, кредит я плачу по такой низкой ставке.

2. Читайте договор. Бывает, что банки оставляют за собой право односторонне повысить ставку при отсутствии страховки. Например, вы берете кредит под 12%, без страховки, а через месяц он становится 15%. В основном такие условия по ипотечным кредитам.

3. Проверяйте в любом кредитном калькуляторе соответствие заявленной ставки, суммы кредита, срока ежемесячному платежу. Таких бесплатных калькуляторов огромное количество в сети и в любом магазине приложений. Считайте по фактически полученной на руки сумме за вычетом всех дополнительных платежей.

4. Главное правило - не верьте кредитным менеджерам. Их задача выдать вам кредит и получить свой процент за выдачу. И размеры заработка менеджера обратно пропорциональны его порядочности, а менеджеры мало зарабатывающие и соответственно выдающие мало кредитов банкам не нужны.

5. Возьмите себя в руки и трезво оценивайте ситуацию. Для многих оформление кредита - большой стресс. Вы уже видите как потратите деньги или как заберете вожделенную технику, или автомобиль, всего-то подписать кредитный договор. И здесь как раз можно допустить ошибку, расплачиваться за которую своими деньгами вам придется долгие годы, а радость новой покупки пройдет достаточно быстро.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Телетайп: https://teletype.in/@finanblogger