Почему инвестируя 10% доходов сложно накопить на пенсию? Какую часть дохода инвестировать для быстрого накопления?

Часто мы слышим о том, что базовая основа нашего финансового благополучия в будущем - инвестирование. И достаточно инвестировать 10% от дохода.

А давайте попробуем разобраться, поможет ли нам такой подход обеспечить себя в старости?

Предположим, что мы зарабатываем среднюю в стране заработную плату 50000 рублей и хотим выйти на досрочную пенсию с таким же доходом. Не очень амбициозная цель, но будем считать на реальных заработках, а не говорить о недостижимых для многих 100 - 200 и более тысяч рублей.

Представим, что ежемесячно мы откладываем по 5000 рублей. Не имея большого опыта мы вряд ли получим доходность от наших инвестиций более 6% в год с учетом инфляции. Т.е. при 6-процентной инфляции наша доходность должна будет составить 12% для достижения такого показателя и так в течение всего периода инвестирования. Т.е. такая оценка будет выглядеть скорее оптимистично.

Исходя из таких показателей, мы можем ежегодно делать изъятия 6% от нашего капитала, чтобы он не уменьшался в своем реальном выражении.

Теперь сделаем необходимые расчеты исходя из изложенных параметров.

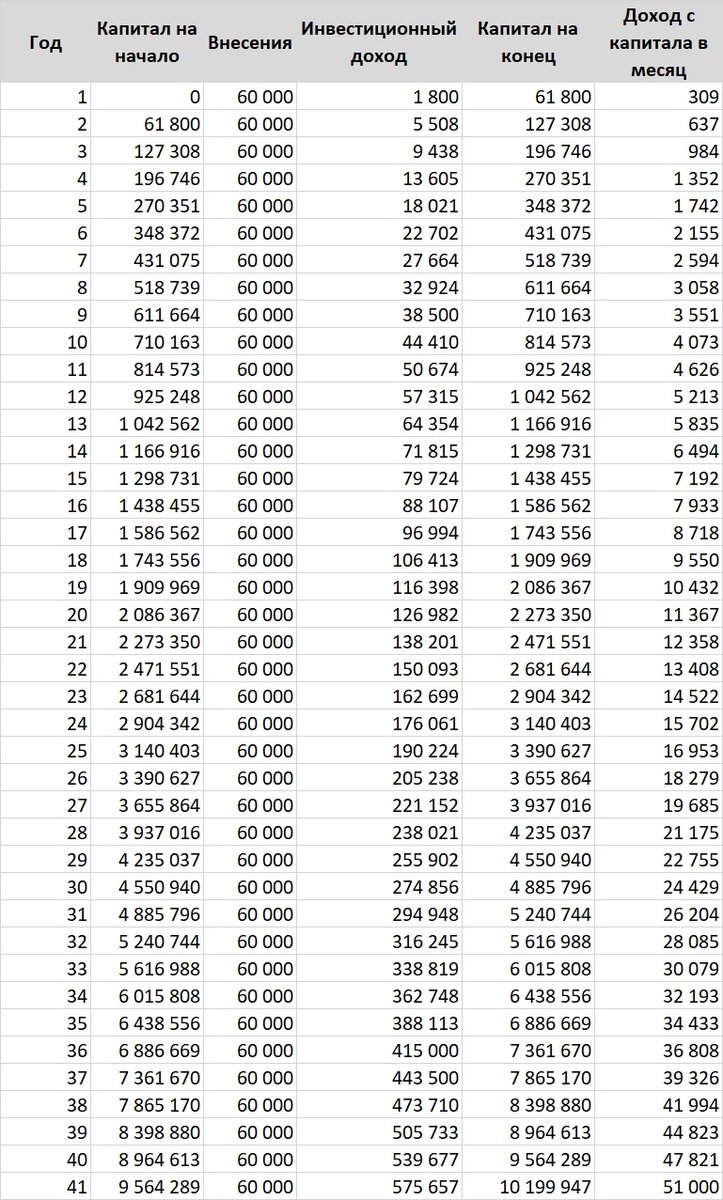

Расчет скорости накопления на пенсию равную месячному доходу при инвестировании 10% дохода ежемесячно

Даже если начать инвестировать с момента окончания учебы по 10% дохода, например, с 20 лет, то на пенсию равную нашей заработной плате мы накопим через 41 год, т.е. в возрасте 61 год.

А теперь попробуем понять, как мы сможем ускорить этот процесс.

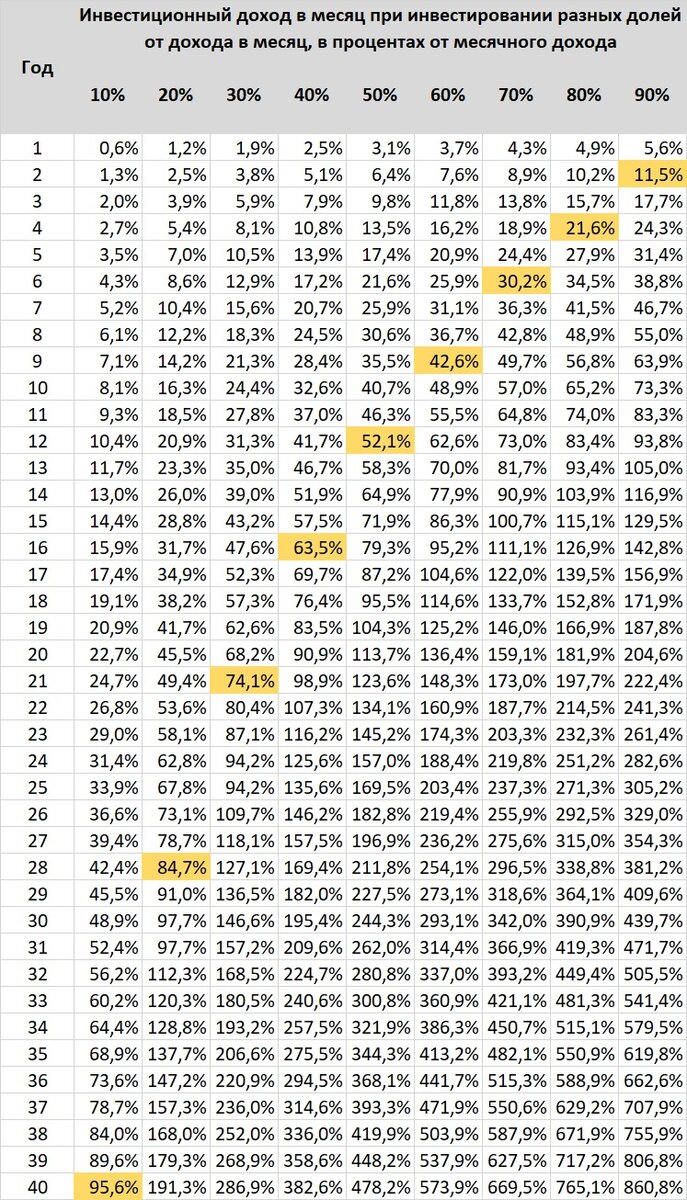

Для этого сравним такие же расчеты при инвестировании большей доли доходов.

При этом немного изменим конечные условия. За желаемый результат будем считать сумму остающуюся у нас на потребление. Т.е. если мы инвестируем 20% от дохода, то для пенсии нам достаточно 80% от этого дохода. Результат покажем не в абсолютных суммах, а в процентах от месячного дохода, чтобы это можно было переложить на любые доходы.

Расчет скорости накопления на пенсию равную месячному доходу при инвестировании разного процента дохода ежемесячно

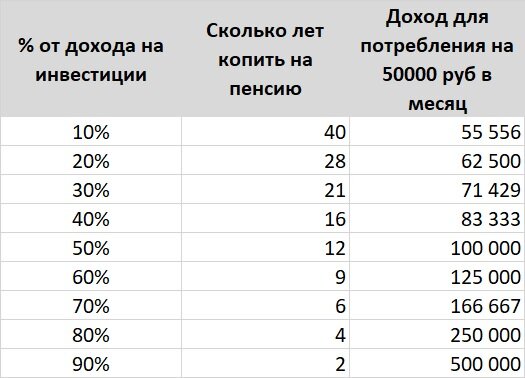

И отобразим в более понятную таблицу

Сколько лет копить на пенсию при разной доли дохода направляемого на инвестиции

Вот такой не самый радужный расчет. Более-менее недалекие сроки начинаются при инвестировании не менее 30%. Да и сложно назвать 21 год недалеким сроком. Но многие ли будут способны инвестировать 30% капитала при доходе 71 т.р. в надежде на пенсию в 50 т.р. через 21 год? Не у всех получится в сегодняшнее время и достичь такого уровня дохода в короткие сроки. А у тех, кто зарабатывает больше, пенсионные запросы тоже выше. Как правило об инвестициях начинают задумываться после 30 лет. И здесь должны совпасть несколько условий: высокий уровень дохода, высокий уровень финансовой грамотности, высокий уровень финансовой дисциплины.

Но это с одной стороны. С другой стороны, если мы будем всю жизнь откладывать 10% дохода, то мы быстро научимся не замечать этой суммы и сможем заработать на сопоставимую с нашим доходом пенсию. Если мы начнем инвестировать с таким подходом в 30 лет, то получим к пенсии от государства прибавку в 50% от нашего месячного дохода, что очень даже неплохо.

Итого инвестировать в любом случае лучше чем не инвестировать. Но важно стараться по мере роста доходов увеличивать долю дохода, направляемую на инвестиции и непрерывно повышать уровень своей финансовой грамотности - это ваш путь к безбедной старости, а в идеальной картине - к досрочной пенсии. А рассказы о быстром обогащении при инвестировании десятой части дохода, к сожалению, очень далеки от действительности.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Телетайп: https://teletype.in/@finanblogger