Как бесплатно посмотреть свою кредитную историю? Почему важно следить за кредитным рейтингом и как его улучшить?

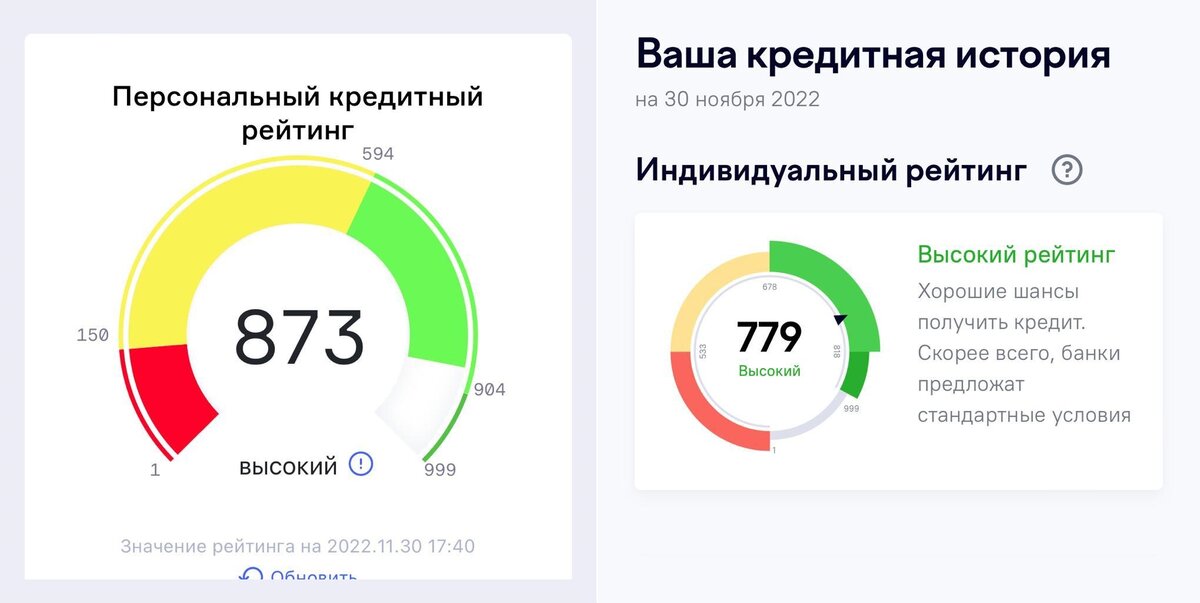

Сегодня запросил свою кредитную историю во всех бюро кредитных историй, где есть информация обо мне. И был немного удивлен снижением своего кредитного рейтинга:

А рейтинг мой сильно упал после последней проверки, которую делал пару лет назад. Тогда он был 950-970 из 999, сейчас стал сильно ниже.

А удивлен я был потому что за последние 10 лет закрыл не менее 5 кредитов, большинство из которых раньше срока, кроме того никогда не допускал просрочек.

Начал в вопросе разбираться и все встало на свои места. О неочевидных причинах снижения рейтинга и расскажу в данной публикации.

Но начнем мы с инструкции по получению кредитного отчета.

Как бесплатно посмотреть кредитную историю?

Как ее посмотреть платно, думаю многие знают - это можно сделать в интернет банке Сбера. Но настаиваю не использовать этот способ, т.к. вы потратите не более 10 минут и сэкономите 580 рублей, получив такой же отчет, а еще все отчеты, которые на вас есть в довесок.

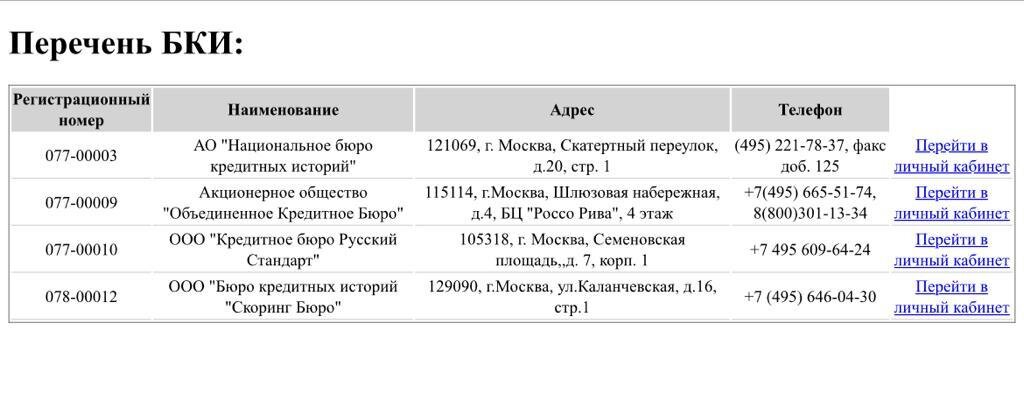

Согласно действующему законодательству свою кредитную историю можно посмотреть бесплатно 2 раза в год у каждого БКИ.

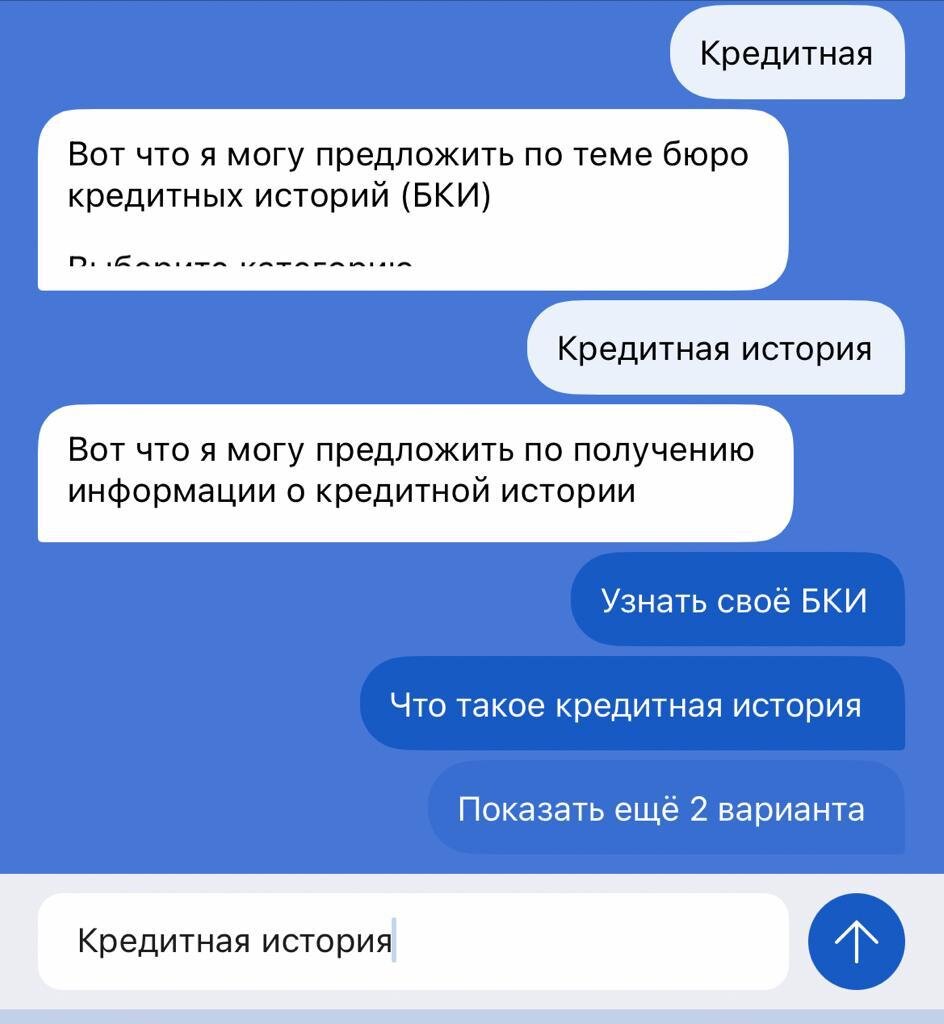

Инструкция по получению кредитной истории:

- зайдите в приложение или на сайт госуслуг и в поиске введите "кредитная история",

- далее выберите предложенный пункт "узнать своё БКИ":

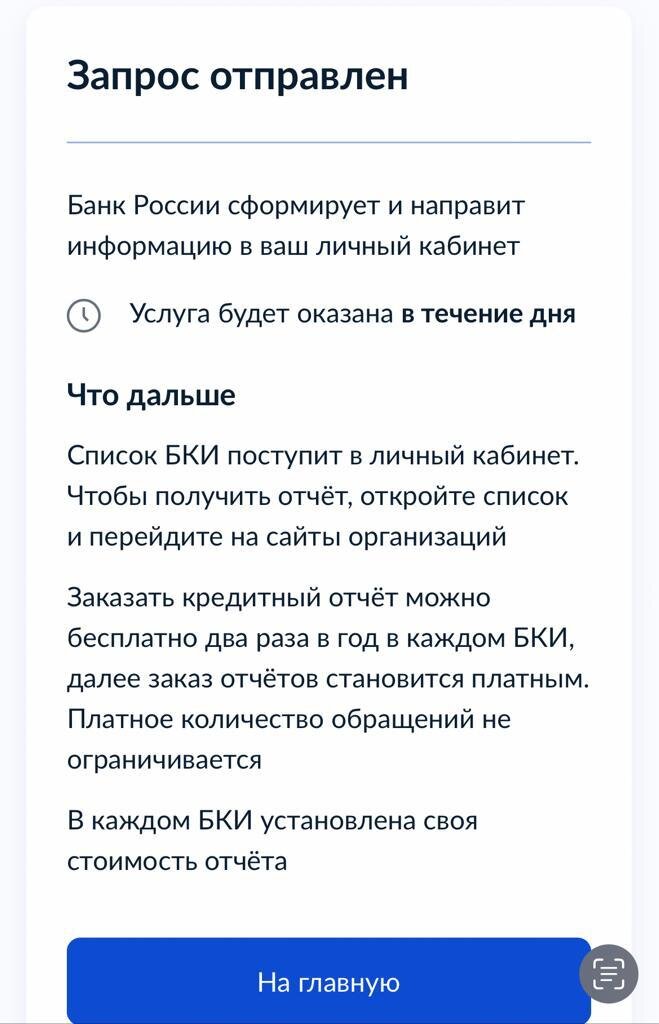

- далее идет стандартное подтверждение паспортных данных и после их подтверждения появляется окно о принятии запроса:

Пол дела сделано - у вас список бюро кредитных историй где хранятся ваши данные, и список с прямыми ссылками на сайты этих БКИ.

Далее заходите в каждую ссылку и бесплатно, подтверждая через госуслуги, получаете свои отчеты. На это уйдет еще 5 минут.

Что можно увидеть в отчетах и почему важно периодически их проверять

Самая важная информация в данных отчетах - это ваш кредитный рейтинг. По сути это характеристика вероятности одобрения кредита на хороших условиях.

У каждого БКИ своя градация и методика расчета, но результаты как правило не сильно отличаются.

В отчетах вы можете увидеть историю уже закрытых кредитов, действующие кредиты, историю платежей и историю просрочек если они были.

Также есть информация о запросах кредитной истории и истории отказов в выдаче кредита. Часть спам звонков от банков с предложением получить кредит сделаны через запрос вашей кредитной истории. У меня один из отчетов на 69 листов и примерно треть - это список запросов кредитной истории за последние 10 лет с формулировкой "оценка благонадежности" - запросов этих сотни, впрочем как и звонков от банков за последние годы.

Почему важно следить за кредитной историей?

Помимо очевидной причины в понимании своего рейтинга для оценки возможности получить кредит, есть еще несколько неочевидных причин:

- Перепроверить ваши кредиты на предмет соответствия фактической картины и если есть ошибки, то их лучше исправить. Например, отсутствующая информация об уже закрытых кредитах.

- Узнать, не стали ли вы жертвой мошенников - многие годы достаточно распространенная схема мошенничества, когда кредит берут под ваши паспортные данные. Увы пока нет защиты от этого, хотя ЦБ рассказывал о возможной установке запрета на выдачу кредита через госуслуги, но пока у ЦБ есть вопросы поважнее. Очень надеюсь, что к нему вернутся - буду в числе первых, кто установит себе такой запрет, снимаемый для реального получения кредита.

- Трудоустройство в крупные компании на нелинейные должности. Да, служба безопасности во многих компаниях проверяет ваш кредитный рейтинг и наличие просрочек или сильной закредитованности явно не добавит вам баллов при трудоустройстве.

- Когда вы молоды и беспечны, вы часто не задумываетесь, что лет через 5-10 вашей единственной возможностью купить квартиру будет ипотечный кредит, а испорченная случайным кредитом на новый айфон кредитная история может не дать вам возможности его получить. Лично знаю такую историю, когда люди до почти до 40 лет вынуждены были копить на квартиру, живя в съемных квартирах или с родителями и все из-за безответственного отношения к кредитам в юном возрасте. Ипотеку просто не давали. Путем каких-то манипуляций все-же удалось получить небольшой ипотечный кредит после череды отказов.

А как можно подпортить кредитный рейтинг и что сделать для исправления?

Здесь не будем говорить о таких вещах как просрочки по кредитам. Поговорим о неочевидных способах. И сделаем это на примере моей кредитной истории.

Изучая свои кредитные отчеты нашел ряд рекомендаций в них, которые повлекли некоторое снижение моего рейтинга. Я конечно об этом предполагал, но не думал что так сильно повлияли в том числе мои действия:

- Частые отказы в получении кредита. Здесь все просто - не уверены - не подавайте кредитную заявку или не подавайте завышенную кредитную заявку по принципу "сколько дадут". Многие банки увидев такой запрос не станут предлагать меньшую сумму, а просто сделают отказ. Я же несколько раз подавал заявки на немаленькие суммы с целью промониторить рынок на предмет фактически предлагаемых ставок и максимальных сумм под мои доходы и по половине из них получал отказы из-за большой суммы в заявке.

- Множественные одновременные заявки в разные банки. Это тоже видно в кредитной истории. Здесь можно сказать спасибо кредитным менеджерам. Когда пару лет назад покупал автомобиль, в разные банки с легкой руки менеджера автосалона улетело несколько заявок на кредит с похожими параметрами. Теперь все эти заявки видно в БКИ. Все кредиты были одобрены, но взял я тогда все же один кредит.

- Частое досрочное закрытие кредитов. Та же история про покупку автомобиля. Попользовавшись кредитом несколько месяцев и имея желание отказаться на следующий год от КАСКО, сначала перекредитовал автокредит потребительским кредитом с такой же ставкой и снял залог с автомобиля вместе с обязанностью его страховать, а через год, когда ставки на рынке начали снижаться, перекредитовал второй кредит под более выгодные условия. Итого два трехлетних кредита досрочно закрытых менее чем за год. За эту экономию получил минус в кредитном рейтинге. Банки не любят когда клиенты добавляют им работы и считают свои деньги - от этого они меньше зарабатывают.

- Наличие большого количества кредитов. У меня 3 кредитки (по двум из них могу снимать по 50000 рублей в месяц без комиссий в рамках длинного льготного периода, перекладывая деньги на вклады), а третья с хорошим кэшбеком, ей просто пользуюсь как обычной картой и раз в месяц закрываю всю задолженность. По кредиткам всегда укладываюсь в льготный период, а еще немного зарабатываю на размещенных в депозитах кредитных деньгах. Плюс имею фактически трехмесячную бесплатную рассрочку на любые крупные покупки, да еще и с кэшбеком. Очень удобно было, например, оплатить путевку в отпуск и спокойно рассчитываться 3 месяца. О таких небольших заработках на банках когда-то делал отдельную публикацию. Ссылка будет в конце статьи. Помимо этого есть еще потребительский кредит и ипотека. Итого 5 кредитных продуктов. Видимо это многовато для безупречного заемщика, судя по рекомендациям одного из БКИ.

- Небольшое количество закрытых кредитов. Последний свой кредит (если не считать перекредитование, закрыл лет 5 назад) - видимо это достаточно редко.

- И последнее неисправимое замечание. Возраст. Здесь пока снижение не сильное, т.к. я еще достаточно молод, но чем мы взрослее, тем больше отнимается от нашего кредитного рейтинга. Банкам нужны молодые, успешные и дисциплинированные клиенты, у которых хватит здоровья закрыть кредит.

Как планирую улучшить кредитный рейтинг?

Если посмотреть в отчеты, то мой рейтинг вроде и не плох, но хотелось бы вернуться в показатель более 900.

Что для этого планирую сделать:

- Закрываю одну крединую карту. По ней изменились условия и более она мне неинтересна.

- Не подаю заявки для расчета без намерения получить кредит.

- Возможно сделаю какую-нибудь плановую покупку в короткую рассрочку - для увеличения количества одобрений по кредитам и для увеличения количества правильно закрытых кредитов.

После этих мероприятий попробую повторно запросить кредитную историю и уверен, что там будут положительные изменения.

О результатах обязательно поделюсь.

Хотел бы еще озвучить один вопрос. А что делать если вы никогда не брали кредитов и у вас нет кредитной истории?

В этом случае ваш кредитный рейтинг по-умолчанию будет на средних показателях и чтобы получить, например, ипотечный кредит на лучших условиях, вам лучше сначала закрыть пару небольших кредитов. Здесь можно взять кредитную карту с небольшим лимитом и какое-то время ей попользоваться в рамках льготного периода или воспользоваться рассрочкой на какую-нибудь покупку. Уверен, это увеличит ваши баллы.

И как обещал, ссылка на публикацию о том, как можно зарабатывать на кредитках, кэшбеках и прочие способы воспользоваться банковскими акциями: "Простые способы увеличить доход. Как получить несколько тысяч рублей в месяц от банков без вложений. 6 способов из личного опыта".

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Телетайп: https://teletype.in/@finanblogger