Рынок ипотеки и цены на жилье в регионах России

Взглянем на ситуацию на жилищном рынке по итогам 9 месяцев и сравним динамику 3-го квартала со 2-ым.

В первом полугодии 2021 года рынок ипотеки, кредитования строительства и цены на жилье росли высокими темпами в большинстве регионов России. Однако в 3 квартале ситуация поменялась: рост в ряде регионов начал замедляться, поскольку предложение на рынке нового жилья выросло в ответ на повышенный спрос. Принятые Банком России меры денежно-кредитной и макропруденциальной политики, изменение параметров госпрограммы льготной ипотеки также способствовали охлаждению рынка ипотеки, уравновешиванию спроса и предложения на рынке жилья.

Рынок ипотеки

Рост ипотеки в большинстве регионов замедлился с июля 2021 года из-за снижения выдачи кредитов на новостройки и на рефинансирование ранее полученных кредитов.

С июля 2021 года (с момента изменения параметров госпрограммы льготной ипотеки) объемы кредитования по льготной ипотеке на новостройки в большинстве регионов снизились, а по «семейной ипотеке» – начали расти из-за смягчения условий ее выдачи.

Рыночные ставки по ипотечным кредитам постепенно увеличиваются во всех регионах вслед за повышением ключевой ставки Банка России.

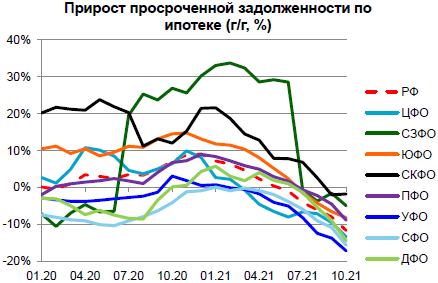

Доля просроченной задолженности по ипотечным кредитам на минимальном уровне, ее прирост замедлился в 3 квартале.

Кредитование жилищного строительства

В 2021 году темпы кредитования строительства зданий и сооружений в большинстве регионов повысились благодаря возобновлению роста объемов жилищного строительства в ряде регионов и продолжению перехода застройщиков на проектное финансирование.

Качество кредитных портфелей строительных компаний (застройщиков) продолжило улучшаться за счет фактического сокращения просроченной задолженности в большинстве регионов.

В 2021 году проектное финансирование стало обеспечивать основной объем финансирования жилищного строительства во всех регионах.

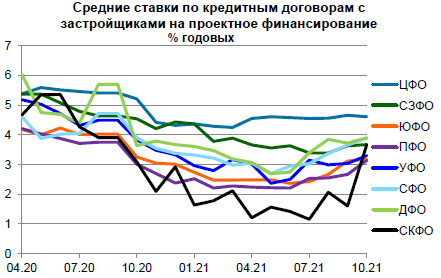

Ставки по проектному финансированию продолжили снижаться в текущем году в результате накопления средств на счетах эскроу.

Льготное кредитование застройщиков оказывает умеренное влияние на развитие проектного финансирования, но только в 5 регионах.

Цены на жилье

Цены на первичное жилье в течение 9 месяцев 2021 года росли, но в 3 квартале в отдельных регионах годовой темп их роста начал снижаться.

Цены на вторичное жилье продолжили расти в большинстве регионов максимальными годовыми темпами

Развитие рынка ипотеки в регионах: динамика и структура

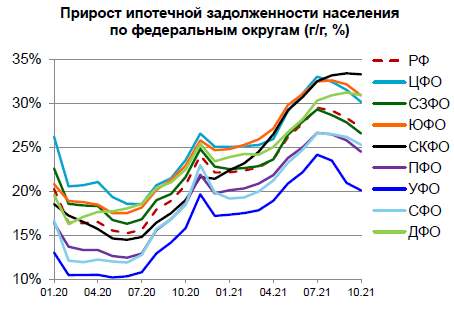

С начала 2021 года все региональные рынки ипотеки росли высокими годовыми темпами

По итогам первого полугодия годовой темп прироста задолженности по ипотеке в 81 регионе превышал 20%.

C июля 2021 года темпы прироста большинства региональных рынков ипотеки (кроме регионов ДФО и СКФО) снизились, что было вызвано изменением со 2 июля параметров госпрограммы льготной ипотеки на новостройки, ростом рыночных ставок по ипотеке и ужесточением макропруденциальных мер Банка России с 1 августа.

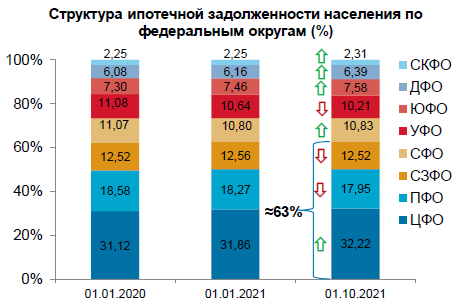

Основная доля ипотечной задолженности (почти 63%) по-прежнему сконцентрирована в трех федеральных округах (ЦФО, СЗФО, ПФО).

В 10 регионах-лидерах на рынке ипотеки по итогам 9 месяцев 2021 года портфели ипотечных кредитов росли быстрее, чем по России в целом (27%), а в 10 регионах-аутсайдерах – медленнее.

В состав лидеров вошли крупнейшие регионы по объемам рынков жилищного строительства, дальневосточные регионы, где действует самая «дешевая» льготная ипотека, и быстрорастущие регионы с низкой базой (Крым, Дагестан).

В состав аутсайдеров вошли регионы европейской части России, в которых в 2021 году снизился объем строительства многоквартирного жилья и/или предложения жилья на рынке, и регионы Крайнего Севера с низким спросом на жилье.

Развитие рынка ипотеки в регионах: процентные ставки

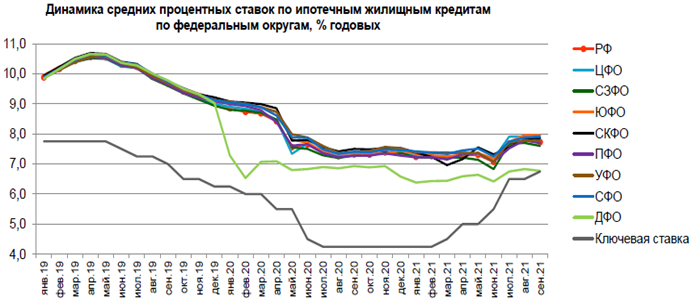

С июля 2021 года во всех регионах начался рост средних процентных ставок по ипотечным кредитам.

В результате повышения ключевой ставки Банка России и изменения в июле параметров госпрограммы льготной ипотеки в 3 квартале 2021 года начался рост средних процентных ставок по ипотечным кредитам. Средние ставки в августе-сентябре 2021 года поднялись к уровням мая 2020 года, когда только начиналось снижение ставок после запуска (с апреля) по всей России госпрограммы льготной ипотеки по ставке до 6,5% годовых.

Основное влияние на различия в уровнях средних ипотечных ставок по регионам оказывают государственные ипотечные программы, за счет них разброс ставок по регионам увеличился.

Благодаря самой «дешевой» госпрограмме «дальневосточная ипотека» (по ставке до 2% годовых) самый низкий уровень ставок остался в ДФО, а в результате изменения параметров госпрограммы льготной ипотеки на новостройки (в частности повышения ставки с 6,5% до 7,0% годовых) в августе-сентябре значительно выросли средние ставки в СЗФО и ЦФО.

Развитие рынка ипотеки в регионах: первичный и вторичный рынки

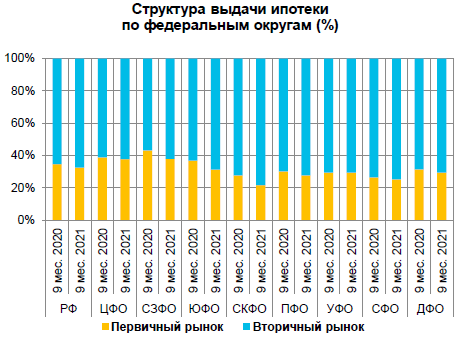

В 2021 году продолжился рост первичного и вторичного рынка ипотеки во всех федеральных округах

По итогам 9 месяцев 2021 года объемы выдачи ипотечных кредитов на покупку первичного и вторичного жилья значительно выросли во всех округах (на 18-87%) и в большинстве регионов. Несмотря на замедление роста рынка ипотеки в 3 квартале, по итогам 2021 года ожидается новый рекорд по объему выдачи ипотеки, превышающий итоги 2020 года.

В 2021 году вторичный рынок ипотеки опережает по темпам прироста первичный, как в целом по стране, так и в регионах.

Это привело к снижению доли выдачи ипотеки на первичном рынке в общем объеме выдачи ипотеки за 9 месяцев 2021 года по сравнению с аналогичным периодом прошлого года во всех округах, кроме УФО. При этом лидерами по доли первичного рынка ипотеки остались ЦФО, СЗФО, ЮФО.

Развитие рынка ипотеки в регионах: гос. программа «семейная ипотека»

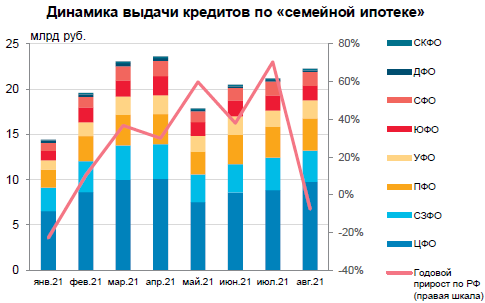

В 2021 году объемы выдачи кредитов по госпрограмме «семейная ипотека» выросли во всех федеральных округах.

По итогам 8 месяцев 2021 года объем выдачи ипотечных кредитов по «семейной ипотеке» вырос в среднем по России на 21% по сравнению с аналогичным периодом прошлого года. При этом основной объем выдачи по «семейной ипотеке» (более 70%), как и в 2018-2020 годах, обеспечивают 3 округа (ЦФО, СЗФО, ПФО).

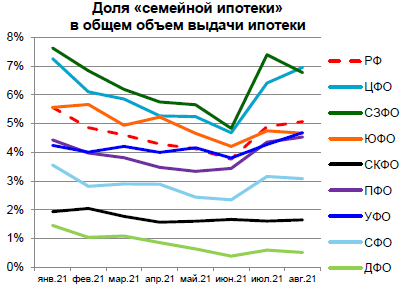

Улучшение условий «семейной ипотеки» с июля 2021 года (добавление семей с 1 ребенком) привело к росту ее доли в ежемесячном общем объеме выдачи ипотеки в целом по России и в ряде регионов.

Обновленная госпрограмма стала наиболее востребованной в ЦФО и в СЗФО, в которых в июле-августе заметно выросли как объем выдачи, так и доля кредитов по «семейной ипотеке» в общем объеме выдачи. В этих регионах «семейная ипотека» частично компенсировала снижение объемов выдачи по госпрограмме льготной ипотеки на новостройки с июля 2021 года.

Развитие рынка ипотеки в регионах: рефинансирование

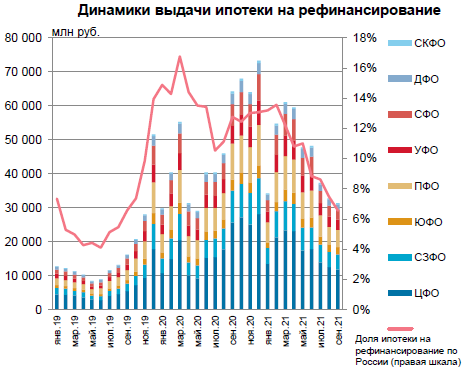

В 2021 году относительные и абсолютные показатели рынка рефинансирования ипотеки по России в целом и в регионах значительно снизились после «бума» в 2020 году.

Основной причиной стал тренд на повышение рыночных ставок по ипотеке в 2021 году. В сентябре 2021 года во всех округах годовой темп прироста выдачи ипотеки на рефинансирование стал отрицательным.

C июля 2021 года в объеме выдачи ипотеки на рефинансирование выросла доля льготных кредитов, выданных по госпрограмме «семейная ипотека», что привело к снижению в июле-сентябре средних ставок по ипотеке на рефинансирование во всех федеральных округах.

Развитие рынка ипотеки в регионах: качество кредитных портфелей

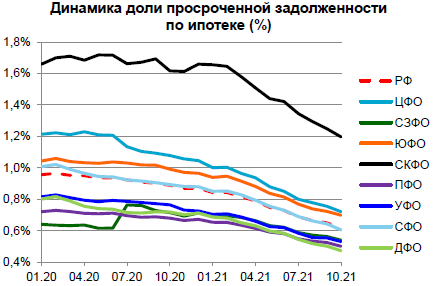

Доля просроченной задолженности по ипотеке почти во всех регионах в сентябре 2021 года снизилась до минимальных значений, что стало результатом высоких темпов выдачи ипотеки в первом полугодии.

Наиболее высокий уровень просроченной задолженности сохраняется в регионах СКФО с уровнем доходов ниже среднего по России, а наиболее низкий уровень достигнут в регионах ДФО, где выдается самая «дешевая» – «дальневосточная ипотека» и сохраняются высокие темпы прироста рынка ипотеки.

C июня 2021 года годовой темп прироста просроченной задолженности по ипотеке стал отрицательным в 7 федеральных округах (кроме СКФО), а с августа – во всех.

Замедление фактического роста просроченной задолженности по ипотеке в 2021 году отчасти связано с восстановлением доходов населения после их снижения в 2020 году в период начала пандемии.

Развитие кредитования строительства в регионах: динамика и структура

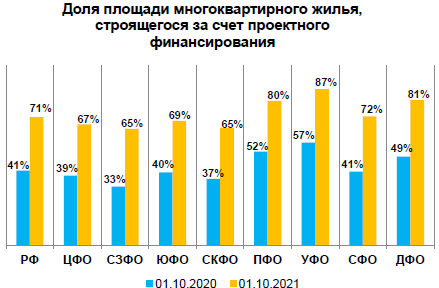

В 2021 году проектное финансирование стало основой для финансирования жилищного строительства в регионах.

За период с 1.10.2020 по 1.10.2021 доля жилья, строящегося за счет проектного финансирования, существенно выросла во всех округах. В настоящее время во всех регионах большая часть многоквартирного жилья строится за счет проектного финансирования.

Скорость перехода на проектное финансирование значительно отличается по регионам.

В период с 1.10.2020 по 1.10.2021 проектное финансирование жилищного строительства быстрее развивалось в 6 округах (ЦФО, СЗФО, ЮФО, СКФО, СФО, ДФО), которые в 2020 году (по данным на 01.10.2020) отставали от 2 округов-лидеров (ПФО, УФО) по доле многоквартирного жилья, строящегося за счет проектного финансирования.

Развитие проектного финансирования в регионах: ставки по кредитам

Ставки кредитования по проектному финансированию снижаются по мере накопления средств граждан на счетах эскроу.

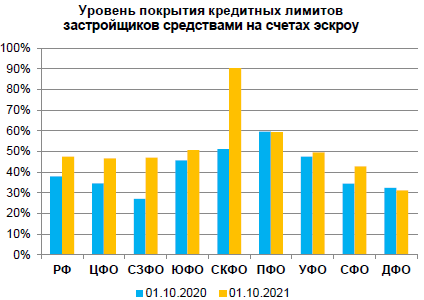

С июля 2021 года вслед за повышением ключевой ставки Банка России средние ставки по кредитам застройщикам незначительно выросли во всех округах. Минимальная средняя ставка кредитования сложилась в регионах СКФО, в которых достигнут максимальный уровень покрытия открытых кредитных лимитов застройщиками средствами граждан на счетах эскроу. Более высокие средние ставки по кредитам наблюдаются в 4 округах (ЦФО, СЗФО, СФО, ДФО), где уровень покрытия заметно ниже.

Объемы льготного кредитования незначительны в большинстве регионов, получивших господдержку.

Лимиты по программе открыты 12 банкам, а фактически кредитуют 3. В перечень регионов со снижением доходов (на 15% и более) включены 49, а фактически воспользовались программой 11. При этом из 11 регионов, в которых выданы льготные кредиты застройщикам, только в 5 регионах (Владимирская область, Вологодская область, Костромская область, Оренбургская область, Саратовская область) размеры поддержки оказывают умеренное влияние на развитие проектного финансирования, а в остальных – незначительное.

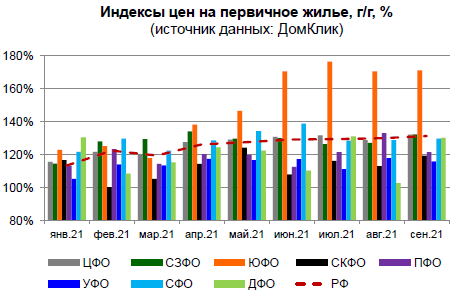

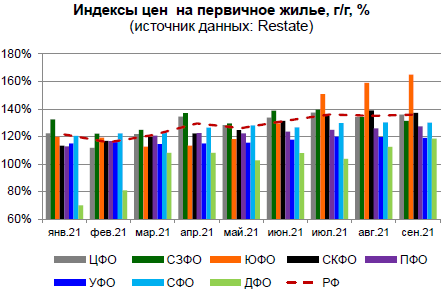

Динамика цен на жилье в регионах: первичное жилье

В 2021 году годовой темп роста цен достиг максимальных значений во всех округах и в большинстве регионов. При этом, если в первом полугодии наблюдалась тенденция устойчивого повышения цен, то в 3 квартале в отдельных округах (СФО, УФО, СЗФО), темп роста цен начал снижаться или перестал расти. В частности, замедление роста цен на новостройки наметилось в столичных регионах (Москва, Московская область, Санкт-Петербург, Ленинградская область), что, прежде всего, связано с изменением параметров госпрограммы льготной ипотеки на новостройки для этих регионов. По итогам 9 месяцев 2021 года максимальные годовые темпы роста цен на новостройки сложились в ЮФО, ЦФО, СЗФО, а наименьшие темпы – в УФО и ПФО.

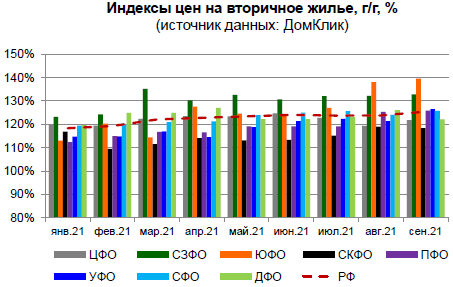

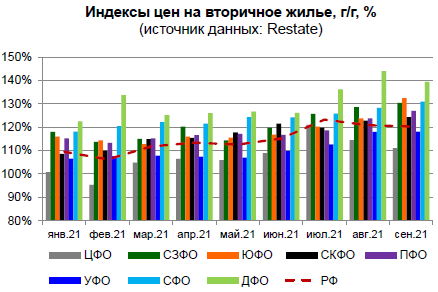

Динамика цен на жилье в регионах: вторичное жилье

Цены на вторичное жилье в регионах России продолжили расти максимальными годовыми темпами, но меньшими темпами, чем на первичное жилье.

В 2021 году годовой темп роста цен на вторичное жилье также достиг максимальных значений во всех округах и в большинстве регионов. Снижение годового темпа роста цен на вторичное жилье в ЦФО связано в основном с заметным замедлением роста цен на вторичное жилье в Москве за 3 квартал (по данным ДомКлик: со 122 % в июне до 115% в сентябре).

По итогам 9 месяцев 2021 года максимальные годовые темпы роста цен на готовое жилье сложились в ЮФО и СЗФО (по данным Restate также в СФО и ДФО), а наименьшие темпы – в ЦФО, УФО и ПФО.

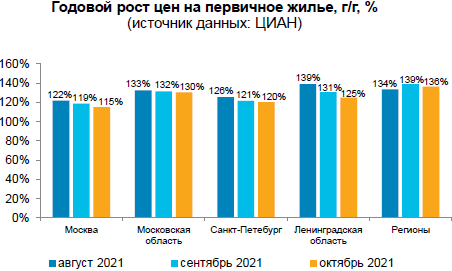

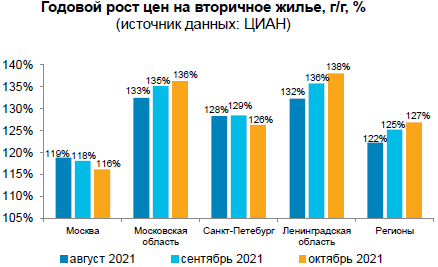

Динамика цен на жилье в регионах: оперативные данные за октябрь

В октябре 2021 года, по оперативным данным ЦИАН, продолжилось снижение годового темпа роста цен на новостройки в Москве, Санкт-Петербурге, Московской и Ленинградской областях, и начал уменьшаться годовой темп роста цен по остальным регионам.

В то же время годовой темп роста цен на вторичное жилье продолжил увеличиваться в большинстве регионов, включая Московскую и Ленинградскую области. Замедление годового роста цен на вторичное жилье пока наблюдался только в Москве и Санкт-Петербурге.

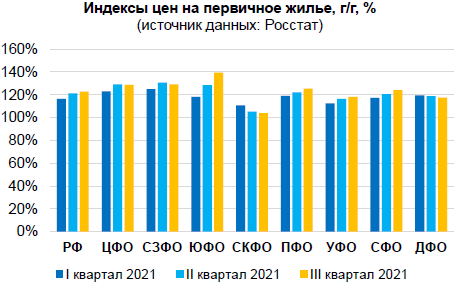

Динамика цен на жилье в регионах: квартальные данные Росстата

В 3 квартале 2021 года годовые темпы роста цен на первичное жилье уменьшились в половине округов (ЦФО, СЗФО, СКФО, ДФО) и продолжили расти в другой половине округов (ЮФО, ПФО, УФО, СФО). Лидером роста стал ЮФО, а наименьший темп роста наблюдался в СКФО.

Годовые темпы роста цен на вторичное жилье также снизились в половине округов (ЦФО, СКФО, УФО, ДФО) и продолжили расти в другой половине округов (СЗФО, ЮФО, ПФО, СФО). По темпу роста цен на вторичное жилье лидировал СФО, а наименьший темп роста также сложился в СКФО.

Но, в целом, во всех округах по-прежнему зафиксирован рост цен на первичное и вторичное жильё.