ЦИФРОВОЙ РУБЛЬ

Ключевые преимущества цифрового рубля

Для граждан и бизнеса:

1.Доступ к кошельку через любую финансовую организацию, в которой обслуживается клиент. Клиент может получить доступ к своему кошельку на платформе цифрового рубля через инфраструктуру любой финансовой организации, в которой у него открыт счет.

2.Снижение затрат на проведение операций. Операции с цифровым рублем будут тарифицироваться по единым правилам, причем планируется установление тарифов на проведение операций в цифровых рублях на уровне не выше, чем в Системе быстрых платежей

3.Повышение доступности финансовых услуг на отдаленных и малонаселенных территориях за счет наличия возможности расчетов между физическими лицами и оплаты товаров и услуг без доступа к сети Интернет (офлайн-режим).

4.Высокий уровень сохранности средств. Цифровой рубль является обязательством Банка России.

5.Расширение линейки инновационных сервисов и продуктов и улучшение условий клиентского обслуживания вследствие усиления конкуренции на финансовом рынке.

6.Повышение уровня безопасности за счет наличия уникальных номеров цифровых рублей, позволяющих отследить их движение и упростить восстановление нарушенных прав владельца в случае их утраты или хищения.

Для финансового рынка:

1.Повышение конкуренции на финансовом рынке. Возможность доступа клиентов к своим кошелькам через любую финансовую организацию будет способствовать усилению конкуренции между высокотехнологичными сервисами на финансовом рынке.

2.Создание инновационных финансовых сервисов. Применение технологии распределенных реестров позволит участникам рынка создавать и предлагать клиентам новые технологичные сервисы (смарт-контракты, маркирование платежей).

3.Развитие новой платежной инфраструктуры для участников финансового рынка.

Для государства:

1.Контроль за расходованием бюджетных средств. Платформа цифрового рубля обеспечит гарантированную адресную доставку целевых выплат гражданам и бизнесу.

2.Снижение издержек на администрирование бюджетных платежей. Применение смарт-контрактов позволит автоматизировать и значительно упростить процессы администрирования бюджетных средств, повысить их эффективность и минимизировать операционные риски.

3.Потенциал для упрощения проведения трансграничных платежей. Запуск платформы цифрового рубля может стать первым шагом на пути к повышению эффективности трансграничных платежей и расчетов посредством ее дальнейшей интеграции с аналогичными платформами цифровой валюты центральных банков других стран.

МОДЕЛЬ ЦИФРОВОГО РУБЛЯ

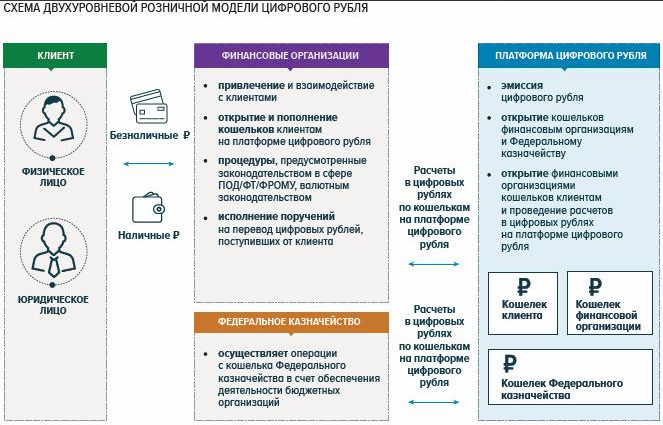

Банк России предложил к рассмотрению 4 возможные модели реализации цифрового рубля. Участники финансового рынка, представители реального сектора экономики, государства, общества оказались больше всего заинтересованы в розничной двухуровневой модели с ролью финансовых организаций в качестве участников расчетов. Данная модель предусматривает максимальную доступность цифрового рубля для граждан и бизнеса, а также снижение издержек в экономике за счет оптимизации стоимости расчетов. При этом модель позволяет в полной мере использовать преимущества сложившейся двухуровневой финансовой системы и задействовать инфраструктуру финансовых организаций для обслуживания клиентов.

-эмитентом цифрового рубля является Банк России

-цифровой рубль – обязательство Банка России;

-зачисление цифрового рубля осуществляется в результате соответствующего списания безналичных средств в соотношении 1:1;

-Банк России открывает кошельки финансовым организациям и Федеральному казначейству, а финансовые организации открывают кошельки клиентам на платформе цифрового рубля;

-клиенту открывается только один кошелек в цифровых рублях;

-кошельки клиентов в цифровых рублях размещаются на платформе цифрового рубля и не отражаются на балансе финансовых организаций;

-на размещенные в кошельках цифровые рубли не начисляется процентный доход на остаток;

-при банкротстве финансовых организаций средства на кошельке доступны клиенту через любою другую финансовую организацию, где он обслуживается.

В целях безопасности проводимых клиентом операций Банк России планирует разработать программный модуль, встраиваемый в мобильное приложение финансовых организаций и обеспечивающий взаимодействие платформы цифрового рубля с клиентом для подтверждения выполнения действий при открытии и пополнении кошелька, переводе средств. Данный механизм гарантирует клиенту проведение операций с цифровым рублем только при наличии подтверждения с его стороны.

Также предполагается, что с использованием цифрового рубля клиентам будет обеспечен сервис по осуществлению бесшовных платежей с переводом из цифровых рублей в безналичные и наличные, а также из наличных и безналичных рублей в цифровые.

-Декабрь 2021 года — создание прототипа платформы цифрового рубля.

-2022 год — тестирование прототипа платформы цифрового рубля и разработка дорожной карты по внедрению с учетом результатов тестирования.

-2022 год — разработка законодательства для внедрения цифрового рубля.