О пенсии и пенсионной реформе.

Модели пенсионных систем как правило делятся на три вида:

· Распределительная (страховая)

Распределительная модель, построенная на принципе солидарности поколений, представляет собой такую пенсионную модель, в которой у работающих граждан удерживают часть дохода и направляют их сразу на выплату текущим пенсионерам.

Когда работающие граждане достигнут пенсионного возраста и выйдут на пенсию, то оплачивать пенсии им будут их работающие дети. И так далее.

При этом данная система, как правило, не дифференцирована или слабо дифференцирована по уровню дохода.

Т.е. граждане с высоким уровнем дохода отчисляли на пенсию больше, с низким – меньше, но уровень пенсионного обеспечения будет у всех одинаковый или иметь несущественное различие.

Так называемый принцип социального выравнивания – со всех деньги собрали, поровну на всех поделили.

Накопительная модель – пенсионная модель, при которой работающие граждане на протяжении всего периода трудовой жизни отчисляют на свой счет долю своего дохода.

Размер данных накоплений будет полностью зависеть от уровня дохода и доли отчислений, а также от инвестиционной составляющей.

Т.е. от доходности вложений этих накоплений в различные финансовые активы.

В мире редко встречаются эти две модели в чистом виде, как правило наиболее распространены комбинированные модели, которые сочетают в себе распределительную и накопительную модели с доминированием одной из них.

В советский период за основу была принята распределительная (страховая) пенсионная модель. Сильной стороной данной системы является то, что благодаря ей можно быстро наладить пенсионное обеспечение в стране.

Слабая же сторона данной модели заключается в том, что для ее стабильной работы (поддержания определенного уровня пенсионного обеспечения) необходимо наличие строго соотношения работающих граждан и пенсионеров (коэффициент пенсионной нагрузки (количество пожилых на трудоспособное население)).

В случае дисбаланса в сторону увеличения количества пенсионеров или уменьшения количества работающих граждан выходом для поддержания работоспособности данной системы является увеличение доли отчислений от доходов работающих граждан или снижение уровня пенсионного обеспечения.

Проблемы в пенсионном обеспечении в связи с дисбалансом начались еще в советское время: соотношение трудоспособных граждан к пенсионерам в 1926 году составляло 6:1, в 1959 – 5:1, в 1979 – 4:1.

Демографическая проблема продолжилась и в постсоветской России – в 2009 году это соотношение составило 3:1, в 2018 – 1,8:1. При этом стоит учитывать, что при расчете такого соотношения использовать число трудоспособных граждан некорректно. Далеко не все граждане старше 15 лет имеют работу. А среди работающих далеко не все устроены официально и как следствие не делают пенсионных отчислений.

Поэтому ситуация в пенсионной системе гораздо тревожнее. Согласно данным Росстата на 1 января 2018 года численность населения России составляла 146,9 млн. человек, из которых 76,2 млн. человек – трудоспособное население (население, способное к труду в возрасте от 15 лет и старше (студенты, официально трудоустроенные, за которых уплачиваются страховые взносы, а также лица, работающие в «теневой экономике»), 46,1 млн. человек – пенсионеры, из которых продолжают работать – 9,7 млн. человек. На начало 2019 года – 75 млн. человек (трудоспособное население), 46,5 млн. человек – пенсионеры, работающие пенсионеры 9,7 млн. человек.

Судя по динамике соотношение стремительно приближается к соотношению 1:1.

Причину такого соотношения следует искать в демографических тенденциях страны.

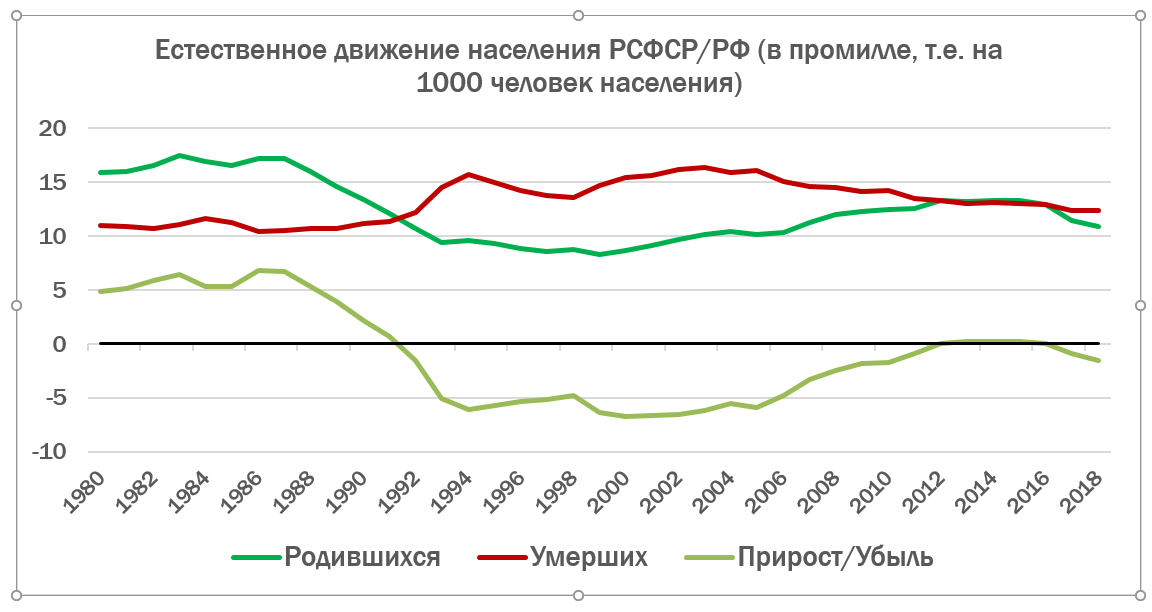

На графике 1 представлена динамика естественного движения населения РСФСР и России (в промилле, т.е. на 1000 человек), и как видно на графике убыль населения на лицо с момента развала Советского союза.

Программа материнского капитала смогла немного выровнять ситуацию, повысив рождаемость, но не смогла решить эту проблему.

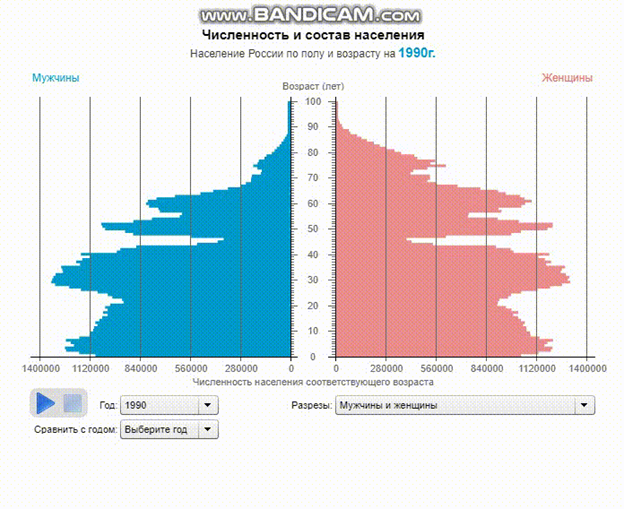

Даже официальные прогнозы ПФР говорят об ухудшающейся демографической ситуации страны.

На gif файле(прикреплю к комментам) прогноз ПФР по возрастно-половой структуре населения страны до 2035 года. Провалы в возрастно-половой пирамиде говорят о дисбалансах в соотношении населения различных возрастных групп. Чем меньше уже основание пирамиды, тем меньше в будущем будет тех, кто будет работать и обеспечивать пенсионеров (выше 60/65 лет) и тем больше дефицит ПФР.

Таким образом наблюдаемый рост смертности, снижение рождаемости порождает серьезный дисбаланс в пенсионной системе.

Государство прибегло к нескольким методам решения данной проблемы:

1) материнский капитал за 2ого ребенка, чтобы стимулировать рождаемость.

2) миграционная политика - увеличение количества трудовых мигрантов.

3) законодательные реформы медицины (выходной на диспансеризацию), оптимизация медицинской отрасли и попытки повышения ее эффективности.

4) денежное стимулирование посредством введения налоговых вычетов на платную медицину, на приобретение жилья, на страхование жизни, на образование и на льготы для малообеспеченных.

Более того, Россия будет выплачивать пенсии трудовым мигрантам из стран Евразийского экономического союза (ЕАЭС), куда помимо РФ входят Армения, Беларусь, Казахстан и Киргизия.

Это предусмотрено соглашением о пенсионном обеспечении в рамках союза, которое сейчас готовится к подписанию.

Т.Е. работающие мигранты, которые платят налоги, на таких же основаниях смогут получать пенсию.

Если рассмотреть статистику ПФР, его поступления от работающих и его расходы на выплату пенсий, то и здесь виден дефицит ресурсов. Поступлений в ПФР не хватает на выплаты пенсий.

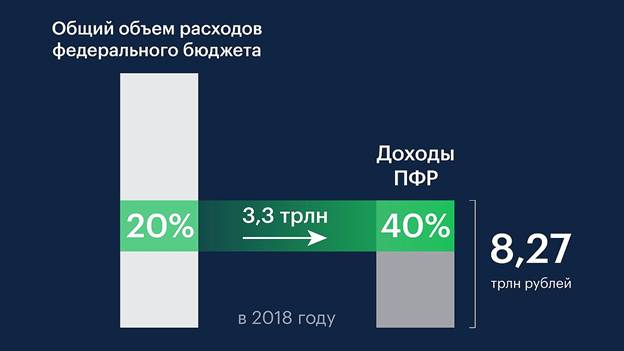

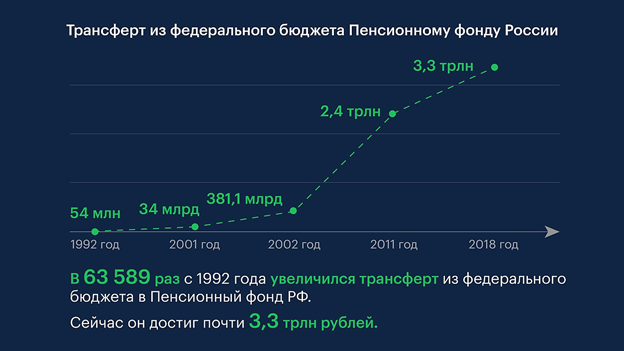

Этот дефицит (разница доходов и расходов) ПФР закрывается ежегодным трансфертом из федерального бюджета (нашими уплаченными налогами).

Объем вливаний федерального бюджета рос каждый год и достиг 3.3 трлн. рублей, это 40% доходов ПФР за 2018 год. Этот дефицит государство пыталось покрыть заморозив формирование пенсионных накоплений (п.4 статьи 33-3 Федерального закона об обязательном пенсионном страховании) (6% от з/п) граждан с 2014 по 2021 гг и перенаправило их в распределительную систему, увеличив тем самым долю их отчислений на текущие выплаты с 16% до 22%.

И это лишь отсрочило радикальные реформы.

Выходов из сложившейся ситуации несколько:

1) отказаться от системы полностью

2) снизить размеры пенсий

3) снизить сроки пенсионных выплат с сохранением уровня пенсионного обеспечения.

Первых два пути могут привести к социальному взрыву, поэтому государство решили прибегнуть к 3 пути, снизить время получения пенсий с сохранением размера пенсий.

Увеличив пенсионный возраст и сократив срок дожития (законодательно закреплённый термин, обозначающий период выплаты накопительной пенсии, который установлен Правительством в постановлении номер 531 и составляет с 1 января 2019 года - 252 месяца (21 год)).

Этот период необходим для расчета размера накопительной пенсии, т е сумму накоплений делят на этот период, чем больше этот период, тем меньше размер ежемесячной выплаты этой части накопительной пенсии. Большинство граждан столько не живут, с учётом данных Росстата средняя продолжительность жизни россиян 67,6 лет, т е реальный срок дожития в несколько раз меньше 21 года. Остатки наследуются? Нет, они оседают на счетах ПФР и НПФ-ов. Таким образом повысив пенсионный возраст государство сильно сэкономило расходы

(прошу прощения за цинизм).

Совокупность данных реформ лишь отсрочило

(серьезно сэкономив на расходах на выплаты пенсий) в среднесрочной перспективе этот дисбаланс, и проблему не решило.

Новая реформа с индивидуальным пенсионным капиталом (та же накопительная система, но за счёт собственных взносов граждан) - выглядит как первый шаг государства ну пути к переложению ответственности за пенсионное обеспечение на самих граждан и за их счёт. Демографические прогнозы являются крайне пессимистичными и основным советом, который могу дать - это начинать самому копить деньги на свою пенсию (не надеясь на государство). В противном случае, есть вероятность, что в будущем вы можете остаться и вовсе без пенсии.